近期,創業板指數表現強勁,點位刷新近十一年新高,吸引了大量關注。然而,隨著指數站上高位,投資者中的「畏高情緒」也開始升溫。創業板指數過去曾經兩次站上過3500點,這一次和前兩次有何不同?現在的創業板指數還能買嗎?

一、本輪行情的支撐:産業趨勢與改革政策共振

本輪創業板走強的核心邏輯,並非簡單的資金博弈或概念炒作,而是産業高景氣兌現以及支持性政策賦能的結果。

1、産業趨勢:儲能+光模塊雙輪驅動,提供基本面硬支撐

創業板指在成長類行業上暴露較為均衡,電力設備、通信、電子等均為其主要行業組成。其中,能源安全、「算電協同」驅動下的儲能、鋰電,以及AI算力擴張驅動的光通信板塊業績景氣度較高,共同構成了指數核心主綫。

在全球AI算力基建進入爆發期的背景下,800G光模塊批量出貨、1.6T産品加速商用,創業板光通信龍頭企業訂單飽滿、業績高速增長;同時,算電協同帶動儲能需求井噴,疊加能源安全加持,儲能板塊盈利持續修復。兩大高景氣賽道形成共振,為指數提供實打實的業績支撐。

2、政策催化:創業板深化改革落地,制度紅利持續釋放

證監會發佈《關於深化創業板改革 更好服務新質生産力發展的意見》,在創業板推出了第四套上市標準、IPO預先審閱、儲架發行等一係列新舉措。改革後創業板成份股將更優質、賽道更前沿,短期視角下,創業板市場機制有望提振市場情緒,利好創業板指數估值修復;中期視角下,更多優質創新企業的加入將改善成份質量;長期視角下,板塊將進一步錨定新質生産力主綫,鞏固在成長風格中的核心地位。

二、同樣的點位,不同的「底氣」

創業板指數歷史上曾兩次觸及3500點上方,分別是2015年的移動互聯網行情和2021年的新能源行情。然而,同樣的點位,本輪的3500點和前兩次的估值水平以及指數結構卻截然不同。

1、2015年:互聯網熱潮驅動的情緒性上漲

2015年6月,創業板指在「互聯網+」熱潮推動下沖破4000點。當時市場在槓桿資金快速入市的背景下,主要依靠概念炒作和流動性寬松,快速推高了TMT為代表的成長行業,創業板指數的滾動市盈率一度接近140倍的歷史新高,脫離了行業的基本面。因此,在去槓桿和監管收緊後,指數度過了漫長的修復期。

2、2021年:新能源構築牛市主綫

2021年底的3500點建立在新能源産業鏈極度樂觀的産能擴張預期之上。當時估值已充分甚至過度定價,抱團現象顯著,交易擁擠度較高。隨後伴隨行業滲透率階段性見頂、産能過剩擔憂浮現以及全球流動性收緊,市場進入長達數年的估值消化與震蕩磨底期。

3、2026年:盈利驅動與結構優化下的「價值重估」

與歷史兩輪峰值不同,本輪創業板的上漲顯得更為理性,「後勁」更足:

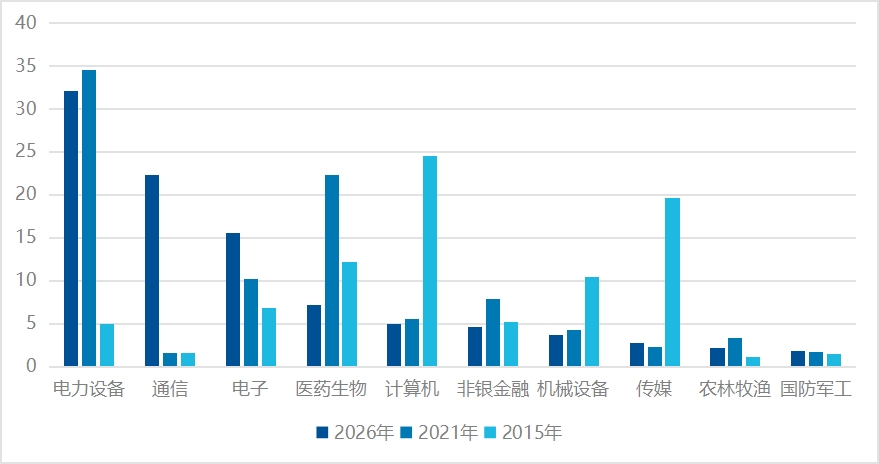

行業結構更均衡,盈利增速更紮實。創業板指數成份股結構已發生深刻進化,以高端制造、新型儲能為代表的「新質生産力」權重佔據主導。而且,本輪行情並非像前兩次那樣依賴單一産業鏈,而是均衡發展,前幾大權重行業均有盈利修復支撐,共同讓創業板指數成為了資金選擇的「最大公約數」。

圖:創業板指數行業分佈變遷

數據來源:wind,統計時點2015年12月31日、2021年12月31日、2026年4月15日

估值水平更理性,未見槓桿資金過度炒作。當前創業板指數滾動市盈率約43倍,處於近10年以來54%分位數處(截至2026年4月15日),遠低於前兩次泡沫期,正處於「業績增長消化估值」的健康上行階段。此外,目前市場也沒有出現2015年上半年的槓桿資金大幅入市、非理性過度交易,行情可持續性有望表現得更強。

圖:和前兩次沖上3500相比,本輪創業板的估值仍處於較低水平

數據來源:wind,統計區間2011年6月1日至2026年3月31日

三、展望後市:行情行至中途,仍可期待

本輪創業板指數創新高的邏輯,與前兩次有著本質區別:不再是概念炒作催生的估值泡沫,也不是單一賽道的孤軍突進,而是儲能和光模塊兩大高景氣賽道的盈利增長疊加政策制度性紅利,共同支撐的「盈利驅動」行情。

4月正值年報和一季報密集披露期,業績端正在為創業板的強勢提供持續驗證。隨著中東局勢緩和、風險偏好進一步修復,疊加創業板改革落地的制度紅利,創業板的行情有望繼續演繹。因此,可以繼續關注國内市場規模最大、流動性最好、管理費率最低的創業板ETF産品——創業板ETF易方達(159915),管理費率僅0.15%/年,匯聚創業板龍頭,是參與創業板投資的優質選擇。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享