價值投資的核心理念,說起來很簡單:便宜的時候買,漲到位了就賣。但「賣」這個動作,恰恰是最難執行的——賣早了,錯過後面的大漲;賣晚了,利潤又吐回去。絕大多數人,最終都敗在了「舍不得賣」或者「來不及賣」上。

指數投資的優勢在於,它用規則替代了情緒。而其中的一條關鍵規則,就是調倉頻率。調倉頻率決定了指數能否及時兌現估值修復的收益,能否持續保持「低估值、高股息」的屬性。

目前市場上的價值類指數,調倉頻率各不相同:有年度調樣的,有半年度調樣的,也有像國證價值100指數這樣堅持季度調樣的。別小看這每三個月一次的調整,它恰恰是國證價值100指數歷史上長期跑贏同類指數的核心密碼之一。

今天我們就從三個角度,拆解調倉頻率對價值指數的影響:為什麼適度高頻的調倉更適配價值策略?如果把國證價值100指數改成年度調樣,收益會差多少?以及,與半年度調樣的中證國信價值指數相比,季度調樣的優勢在實戰中如何體現?

一、A股的「短期反轉效應」:為什麼適度調倉才是正解?

很多價值投資者信奉一句話:「買入並持有」。這套邏輯在美股等成熟市場跑得很順,但搬到A股來,卻常常水土不服。

原因在於,A股有一個非常顯著的特徵——短期反轉效應。什麼意思呢?簡單說就是:一只股票如果短期内漲得太猛,接下來大概率會往回跌一跌;反過來,如果跌得太多,也往往會迎來一波反彈。這種「漲多了就跌、跌多了就漲」的規律,在A股比在美股要強得多。

學術研究早就驗證過這一點:A股市場的個股收益在3-6個月的周期内,呈現出明顯的負自相關性。也就是說,追高買入短期熱股,後續被套的概率很高;而逢低佈局那些被錯殺的標的,反而更容易賺到估值修復的錢。

A股和美股收益相關性對比

注:數據來源:Wind,2010年1月1日 – 2026年4月8日;基於每日收盤價計算日對數收益率,以63個交易日(約3個月)為不重疊窗口計算窗口累積收益率,再計算相鄰窗口累積收益率的皮爾遜相關係數(滯後一期)

這就帶來一個結論:在A股做價值投資,「長期持有」不等於「一直拿著不動」。更有效的做法,是適度提高調倉頻率,及時兌現漲幅過大的品種,再換入那些還趴在低位的便宜資産。說白了,就是「高抛低吸」。

但問題來了,高抛低吸說起來容易,做起來難。普通投資者很容易被情緒左右——漲了舍不得賣,跌了不敢買。而指數投資的優勢就在於,用規則替代情緒。

可惜的是,大多數傳統指數採用的是年度調倉或半年度調倉。一年只調整一兩次,在A股這種三個月就能走完一輪估值修復的市場裡,往往「一步慢,步步慢」。等你半年後反應過來,該賣的已經跌回去了,該買的已經漲上來了。

而國證價值100則不同,它堅持季度調倉——每年3、6、9、12月各調整一次。每三個月就重新審視一次成份股的價值得分,把那些股價上漲後估值擡升、股息率被攤薄的個股調出去,再把新一批「低估值、高股息、高自由現金流」的標的納進來。

這套機制,本質上就是把「高抛低吸」從一句口號,變成了一條鐵律。不需要靠基金經理的主觀判斷,也不用投資者自己糾結買賣時點,每三個月一次,雷打不動地執行。

所以,不是長期持有本身錯了,而是在A股這個短期反轉效應顯著的市場裡,「持有」和「調倉」需要搭配著來。國證價值100指數,正是抓住了這個市場規律,嚴格實行規則化的季度調樣,力爭將「價值投資」理念轉化成長期收益表現相對穩健的指數配置工具。

二、如果改成年度調樣,指數業績如何?

前面說了,季度調倉的理論優勢是一回事,但有沒有真金白銀的證據?我們做了一件事:把國證價值100的調倉規則,從「季度調樣」改成「只在每年12月調樣一次」,其他選股規則、加權方式全部保持不變,然後回測了2013年到2025年的表現。

結果很直觀,差距也很明顯。

季度調倉 vs 年度調倉:核心指標對比

數據來源:Wind,易方達測算,2013年1月1日 – 2025年12月31日

看懂這張表,主要看兩個地方:

第一,累計差距越拉越大。季度調倉的年化收益是17.7%,年度調倉是15.9%,每年只差不到2個百分點,但13年復利下來,差距非常可觀。尤其是在市場波動大的年份,比如2015年、2024年、2025年,季度調倉的優勢格外突出——2015年季度調倉跑贏8個多點,2024年跑贏10個多點,2025年跑贏4個多點。

第二,季度調倉並沒有犧牲風險控制。年度調倉的波動率略低(20.7% vs 22.1%),但最大回撤反而更大(41.8% vs 39.9%),夏普比率也更低(0.77 vs 0.80)。換句話說,季度調倉是在風險調整後收益更高的選擇,而不是簡單地「更高收益、更高波動」。

為什麼改成年度調樣後收益會縮水?道理很簡單:價值策略的核心是「低買高賣」,而年度調樣意味著,一只股票從被低估到估值修復到位,可能要等整整一年才能被調出。在這期間,它很可能已經從高位回落,本該落袋的收益又吐了回去。反之,季度調樣每三個月就重新評估一次,漲多了就賣,換入新的便宜貨,讓「高抛低吸」真正落在實處。

所以,這張回測表回答了一個很實在的問題:國證價值100的季度調倉,不是花架子,而是實打實的收益來源。

三、對比同類:半年度調樣的國信價值vs季度調樣的國證價值100,差在哪?一個近期案例告訴你

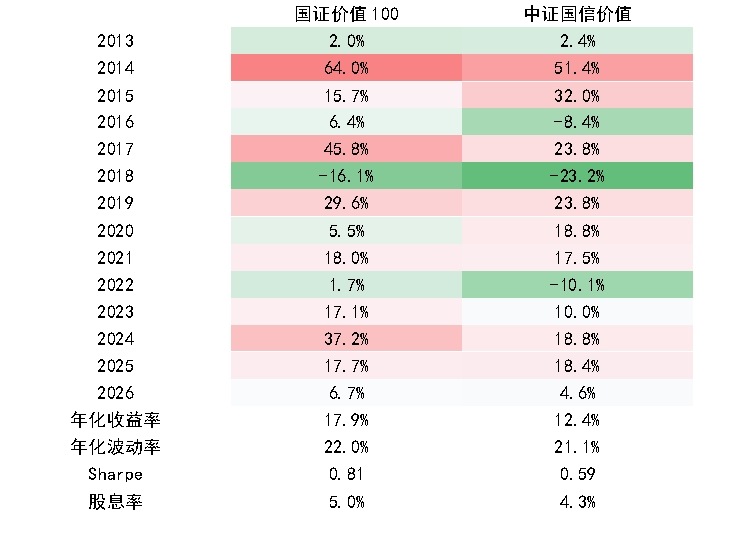

說完了季度調倉和年度調倉的差距,再來看看另一種常見頻率——半年度調樣。市場上另一只知名的價值風格指數——中證國信價值指數,採用的就是半年調一次倉(每年6月和12月)。同樣是價值指數,收益表現卻有不小差距。

兩個指數自2013年以來的收益對比表就直觀體現了這一點:

價值指數歷史收益對比

數據來源:Wind,截至2026年4月3日

一目了然,國證價值100的年化收益比國信價值高出5.5個百分點,夏普比率也明顯更高。兩者同為價值指數,為什麼收益差距這麼大?選股邏輯的差異是一方面,但調倉頻率的差別,同樣是關鍵因素。

國信價值每年只在6月和12月調整兩次,這意味著,如果某個行業在1月到5月之間走完一波「從低估到高估」的行情,它要等到6月才能做出反應。

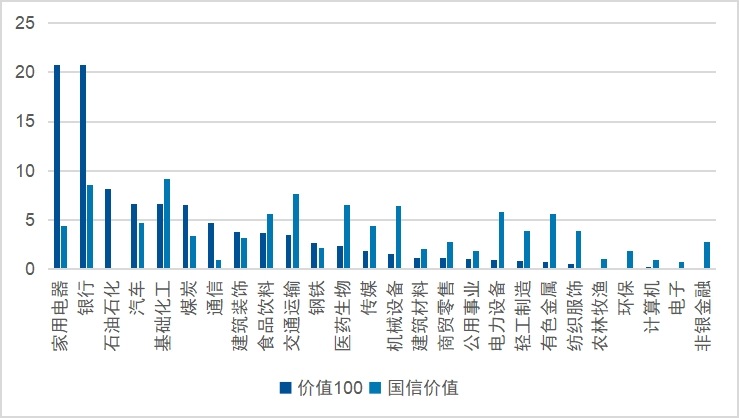

行業權重對比:一個鮮明的差異

下面是2026年3月調倉後,兩只指數在主要行業的權重分佈對比。可以很直觀地看到,國證價值100在銀行、家用電器等板塊集中度更高,而國信價值在基礎化工、有色金屬等板塊的權重明顯更重。

2026年3月國證價值100 vs 中證國信價值行業權重對比

數據來源:Wind,截至2026年3月16日 (國證價值100最新一次調倉)

最值得注意的差異,在於有色金屬。3月調倉後,國證價值100中有色金屬權重已降至不到1%,而國信價值仍持有超過5%。這個差距,直接決定了它們在隨後一輪市場調整中的不同表現。得益於這波操作,今年國證價值100業績顯著跑贏國信價值。

在A股這個行業輪動快、短期反轉效應強的市場裡,季度調倉不是錦上添花,而是雪中送炭。國證價值100用這次有色金屬的實戰操作,把「高抛低吸」四個字,實實在在地寫進了淨值裡。

近期市場關注的自由現金流指數,例如國證自由現金流指數,也是採用季度調樣機制,獲得了市場認可。

如果你也認可「用規則替代情緒」的投資方式,不妨關注跟蹤這只指數的價值ETF易方達(159263),以及它的聯接基金(A類:025497,C類:025498),讓季度調倉的紀律,為「價值投資」護航。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享