2026年一季度,港股IPO市場交出了一份亮眼答卷:截至3月31日,共有39只新股IPO上市(包括1隻介紹上市),IPO募資額達到1099億港元。港股新股市場的活躍並非偶然,其背後有著一條清晰的邏輯鏈條在推動。

港股IPO市場從來不是單純的基本面博弈,而是典型的資金面驅動型市場,其本質是企業在市場上「抽走」流動性,承接力取決於三大水源:內地南向資金、離岸人民幣資金池、國際資金。

因此,作為離岸資本市場,港股IPO的發行節奏、定價區間、募資規模乃至打新收益,關鍵錨點來自於市場整體流動性、增量資金來源與流向、以及打新資金水位等,而非單一公司業績。這也是港股與A股新股發行邏輯最核心的差異--A股受審核節奏調控明顯,而港股市場化發行則完全由資金供需決定。

從底層邏輯來看,資金面上大致有以下四條路徑來影響港股新股發行,從而構成港股IPO的「流動性晴雨表」:

·南向資金;

·港股市場整體流動性與HIBOR;

·香港離岸人民幣存款CNH Deposit;

·海外資金。

一、南向資金:港股IPO的「核心壓艙石」

南向資金的流向可以大幅影響港股二級市場整體水位,也是港股定價權的重要一極。作為港股最確定的增量「活水」,其流向直接決定二級市場整體水位,進而主導新股定價權與承接力。

一方面,南向資金主要來自內地公募、險資等機構及散戶,對內地企業的基本面認知更深,偏好政策紅利與成長賽道標的,其持續流入會抬升相關板塊估值,降低發行人上市顧慮,同時為新股打新、配售提供充足承接資金。

另一方面,隨著南向資金持股占比的提升,內資在港股的議價力持續增強,已成為影響IPO定價體系的關鍵力量。

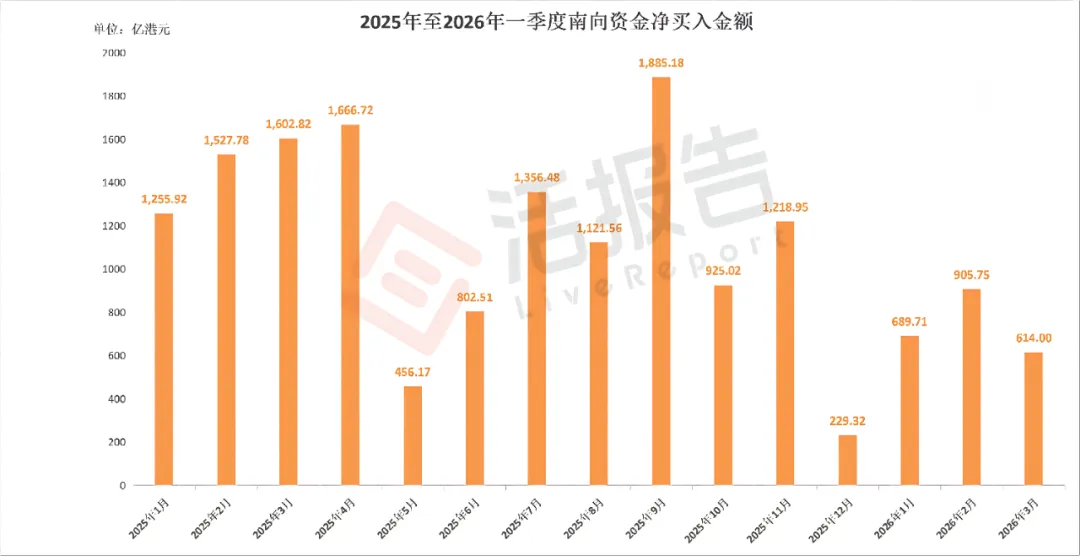

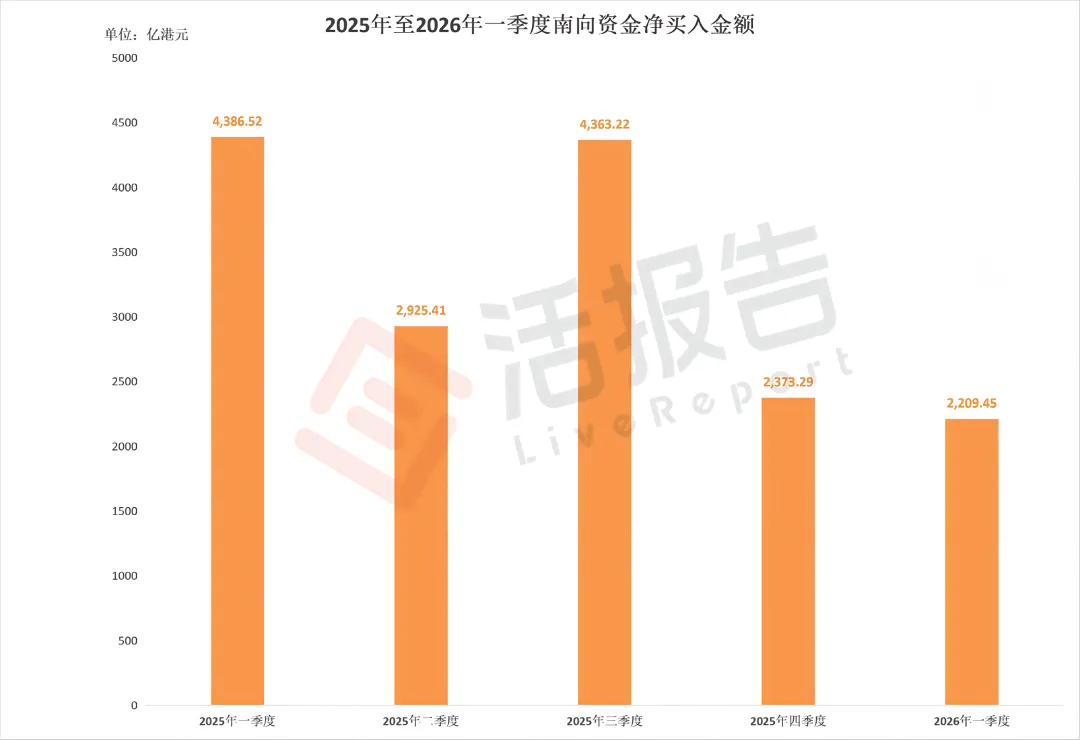

2025年1月至2026年3月,南向資金對港股市場持續保持淨買入態勢,2025年全年累計淨買入金額約14,048.44億元,2026年一季度延續淨流入趨勢,淨買入約2,209.45億港元。不過,對比過往幾個季度來看,南向資金從2025年第四季度開始,其行為模式就發生了微妙的變化,雖然仍處於淨買入的趨勢中,但淨買入規模出現了較為明顯收縮。

整體來看,近兩個季度的南向資金淨流入的速度有所減緩,但累計淨流入仍然在不斷增加。這意味著,南向資金對IPO市場的支撐作用依然存在,隻不過邊際動能正在減弱,需密切關注後續變化所帶來的傳導影響。

二、市場流動性與HIBOR:IPO的「承接池」與「資金成本標尺」

二級市場的流動性決定著市場承接能力,流動性越充裕,新股上市後拋壓越小,機構包銷風險越低,投行推動IPO的意願也就越強。

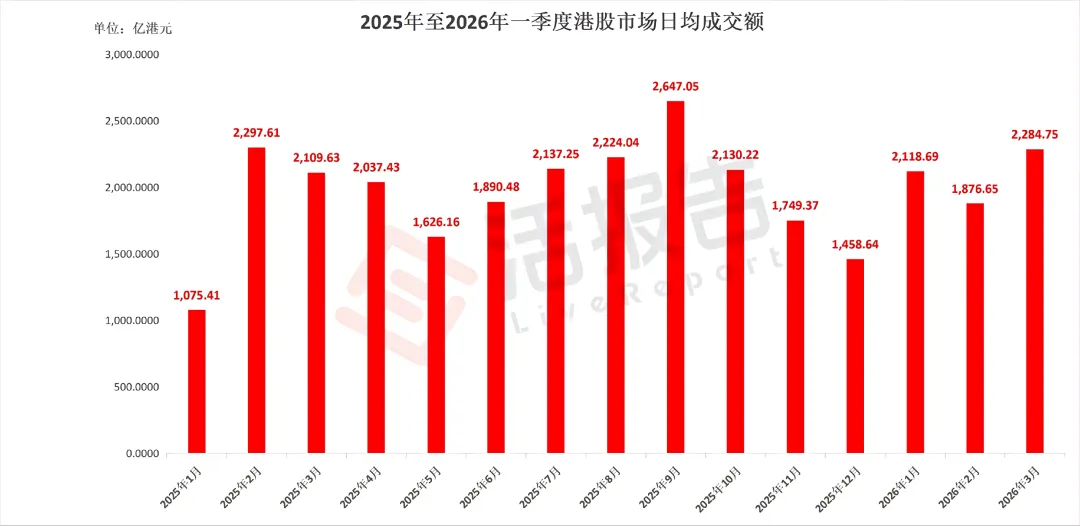

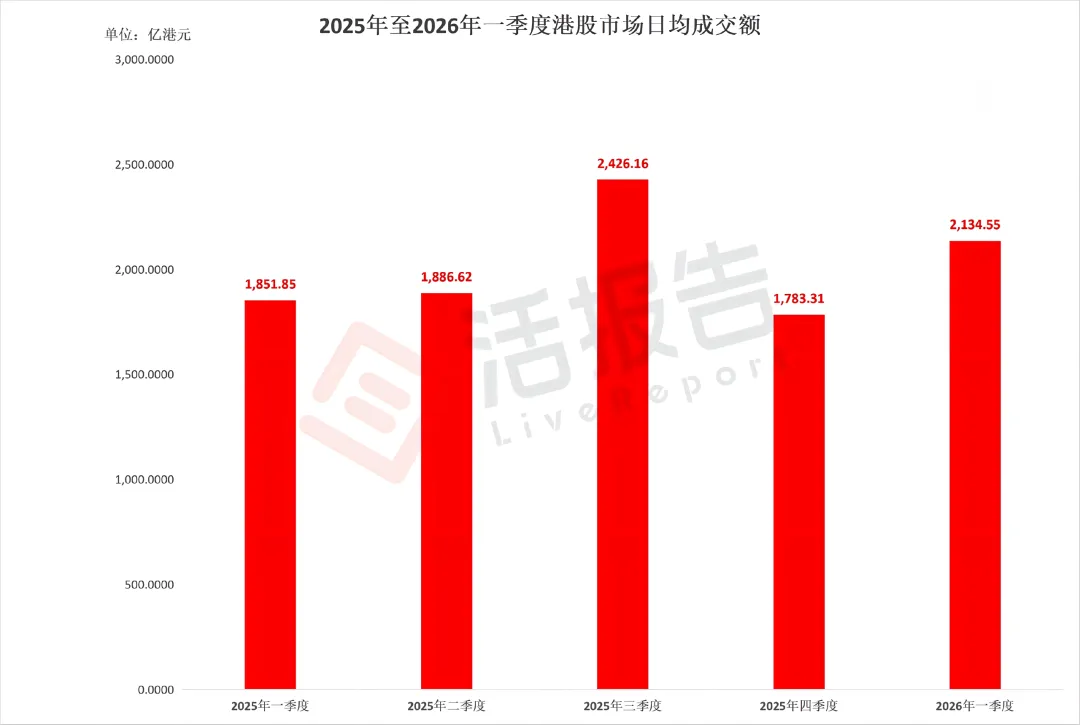

2025年1月至2026年3月,港股市場日均成交額呈現出鮮明的階段性波動特徵。2025年全年交投活躍度完整經歷了「年初快速抬升、年中持續衝高、年末逐步回落」的周期,全年共有7個月份的日均成交額均站穩2000億港元以上,其中9月以2647.05億港元創下統計期內單月最高。2026年的1月和3月的日均成交額均超2,000億港元。

按季度來看,2026年一季度港股交投熱度明顯回暖,從2025年至2026年一季度的統計期來看,日均成交額僅次於2025年的第三季度。可以看到,2026年開局港股市場呈現了一個向好的交投態勢,市場活躍度持續提升。

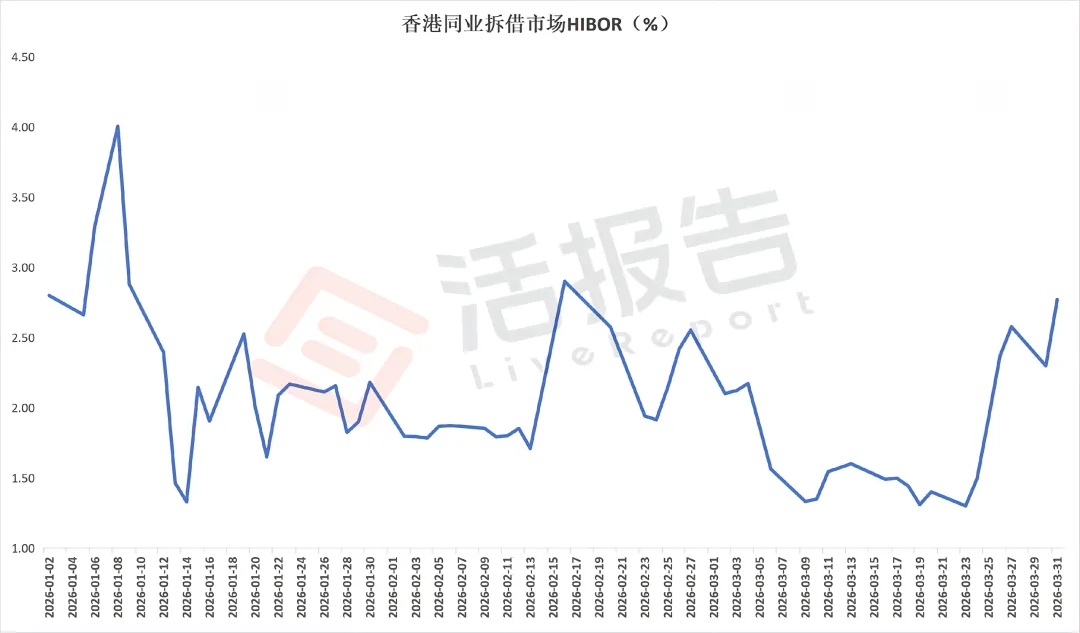

資金成本方面,HIBOR(香港同業拆借利率)則直接影響打新槓桿成本。港股允許投資者以「孖展」(Margin)融資申購,該融資成本緊密掛鉤HIBOR。低融資利率有利於港股新股發行時帶來更多的資金參與,散戶與機構參與申購的意願也就越強。可以說,低HIBOR是IPO熱度的「助燃劑」。

2026年1月上旬HIBOR快速衝高,於1月8日觸及4.00%的季度峰值,隨後迅速回落,中下旬在1.33%-2.52%區間內震盪運行,資金面逐步邊際寬鬆;2月HIBOR整體維持溫和平穩,多數時間運行在1.7%-2.0%的寬松區間,資金面保持寬松穩定。

3月HIBOR先抑後揚,上旬至中旬持續在1.30%-1.60%的低位區間震盪,為全季度資金面最寬鬆階段,下旬起利率有所抬升,月末回升至2.77%,不過這可能是在季末銀行考核節點,銀行為了滿足存款準備金要求、優化資產負債表而減少對外拆借,導致市場上可流通的資金減少(即供給減少),HIBOR出現了短暫的階段性上行,形成「季末效應」。整體來看,HIBOR還是處於相對寬鬆的狀態。

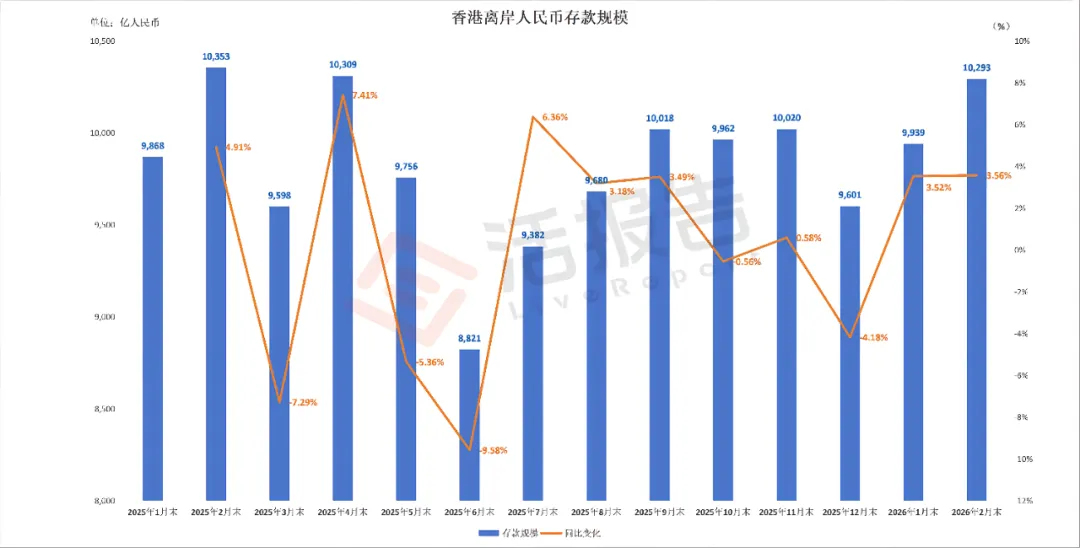

三、離岸人民幣CNH Deposit:IPO的「彈藥庫」

香港是全球最大的離岸人民幣交易中心,CNH存款規模決定了可投資港股人民幣櫃檯的資金水位,其數值越大,意味著離岸市場有更多的資金可參與到港股的新股發行中。特別是企業存款--企業在IPO窗口開啟前會提前將資金存入離岸賬戶,作為基石或配售的「彈藥」。

據香港金融監管局數據,2026年開年香港離岸人民幣存款規模持續回暖,1月末回升至9,939億港元,同比增長3.52%,2月末進一步升至10,293億港元,同比增長3.56%。穩中有升的存款規模,或為二季度新股發行儲備了充足「彈藥」。

四、海外資金:IPO的「增量引擎」

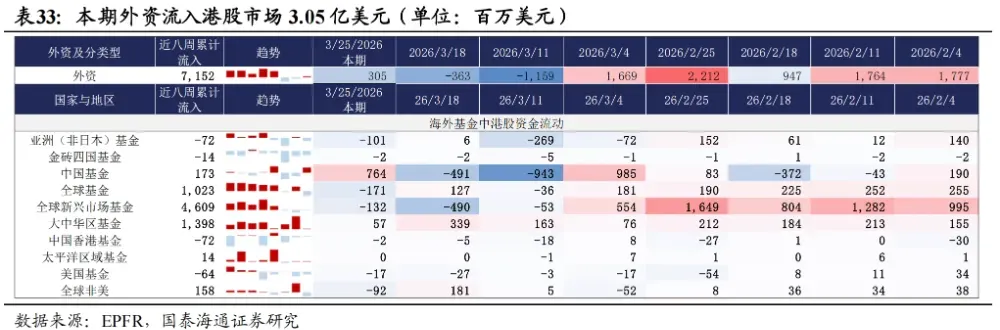

海外資金是港股IPO的核心機構投資者,其流向直接影響IPO的機構認購質量與市場信心。其中,國際長線基金、主權基金的流向更是會直接影響基石投資的規模和定價區間。當外資回流到香港時,不僅能提供大額訂單,還能提升IPO的國際認可度,帶動超額配售。

據EPFR數據,截至2026年3月25日,近8周外資累計淨流入71.52億美元,最新一周淨流入3.05億美元。當前中東局勢緊張,部分區域資金或會尋求安全避險渠道,而香港作為成熟穩定的金融中心,具備承接這類資金轉移的能力,這也將進一步為港股IPO補充增量資金。不過,這種資金的配置過程也不會是一蹴而就的。

綜合以上四大資金變量的最新階段性特徵,可以發現,南向資金儘管邊際支撐力度有所減弱,但淨流入趨勢未變,結合市場目前較高的流動性來看,其對於新股發行來說仍然具備承接基礎;HIBOR整體仍處相對寬松區間,使得打新成本保持低位;CNH存款短期內或難以出現連續大幅回落,為新股發行帶來了充足「彈藥」;外資方面,雖然資產配置需要一定時間,但中東地緣避險需求可能帶來增量資金,以上種種使得二季度港股IPO有望延續一季度活躍態勢,不過在節奏上或許會趨於穩健。

文章來源:活報告公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享