港交所即將迎來一位「硬核」新玩家。

智能硬件ODM巨頭華勤技術(603296.SH),已於日前順利通過港交所上市聆訊,正式敲開港股大門。中金公司與美國銀行證券擔任此次發行的聯席保薦人。

這家平日裡低調的「超級代工廠」,實則手握三星、小米(01810.HK)、OPPO、Vivo及亞馬遜(AMZN.US)等全球科技巨頭的訂單。其業務版圖橫跨手機、平板、服務器等賽道,不僅穩居全球市場前列,還精準踩中了AI算力、機器人及汽車電子等風口。

近年來,華勤技術業績一路狂飆,收入規模屢創新高。然而,在光鮮亮麗的數字背後,毛利率的持續下滑與經營現金流的階段性「失血」,也為其高速擴張蒙上了一層陰影。這位製造龍頭的真實成色究竟如何?

智能硬件ODM巨頭,A股市值超920億

2005年,中國手機市場正處在功能機向智能機躍遷的前夜。在中興通訊(00763.HK)已是手機業務核心高管的邱文生,做出了一個改變行業格局的決定--辭職創業。

於是,華勤技術在上海張江應運而生。早期的華勤,以手機研發設計為主營業務,在行業洗牌期頂住壓力,做出了最關鍵的戰略抉擇--放棄純設計,自建工廠,打通研發、設計、生產、交付全鏈條。這一步,讓華勤在2008年行業寒冬中活了下來,更在隨後的智能手機爆發期一飛沖天。

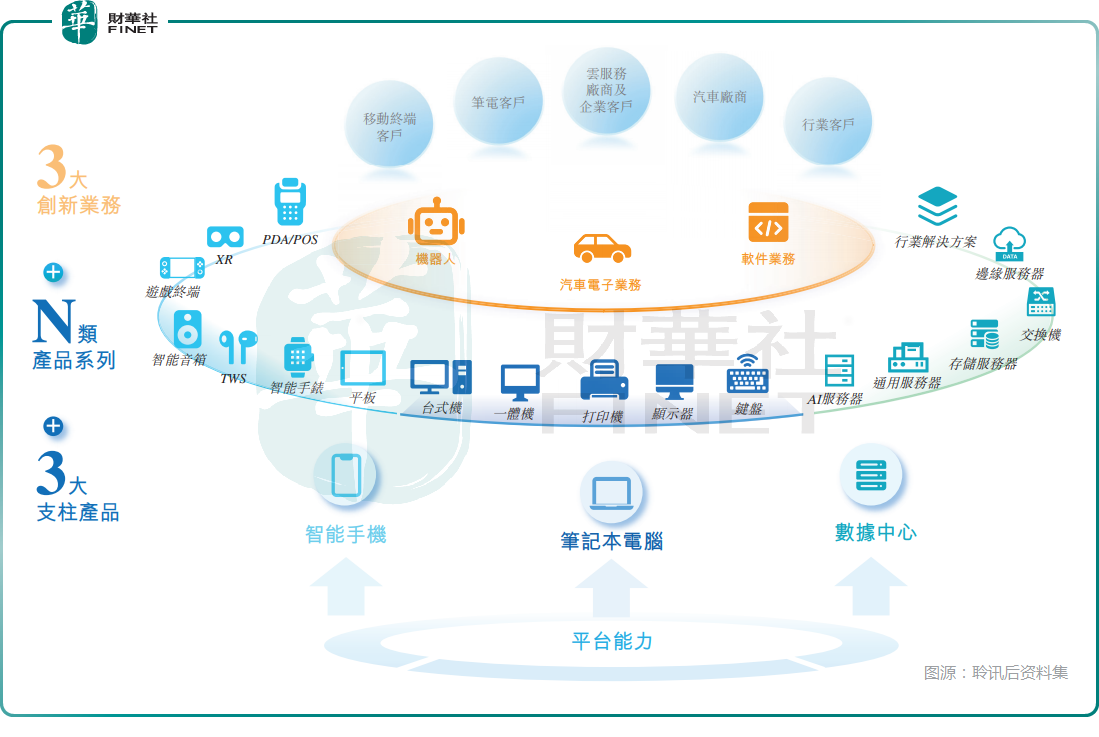

依託深厚的技術積累,華勤技術構建了「3+N+3」的產品矩陣,覆蓋當下最核心的智能硬件賽道。智能手機、筆記本電腦、服務器是公司三大支柱,撐起業績基本盤;平板電腦、智能穿戴、AIoT等產品組成延伸業務;汽車電子、軟件、機器人則是面向未來的創新引擎,持續釋放高增長動能。

憑藉極致的研發效率與製造能力,華勤在業內坐穩了「冠軍位置」。根據灼識諮詢的資料,按2024年全球出貨量計算,華勤是全球最大消費電子ODM廠商,市場份額高達22.5%;同時拿下平板電腦、智能穿戴ODM全球第一,智能手機ODM全球第二,筆記本電腦ODM中國第一。另外,按2024年中國數據基礎設施業務收入計,華勤在中國所有數據基礎設施廠商中排名第六,市場份額為5.0%。

在華勤技術的發展歷程中,也獲得了資本市場的支持。2023年,公司在上交所主板上市,並取得不俗股價表現,截至4月日收盤其A股市值已經漲至923.3億元(人民幣,下同)。

業績狂飆:收入三年翻倍,增長動力在哪兒?

而在業績方面,華勤技術可以用「狂飆」來形容。

數據顯示,公司在龐大基數上依然實現了強勁增長。收入從2023年的853.38億元,攀升至2024年的1098.78億元,並於2025年達到1714.37億元,三年內成功翻倍。利潤端同樣表現優異,公司年內利潤由2023年的26.57億元持續增長至2025年的41.32億元,絕對利潤規模連創新高。

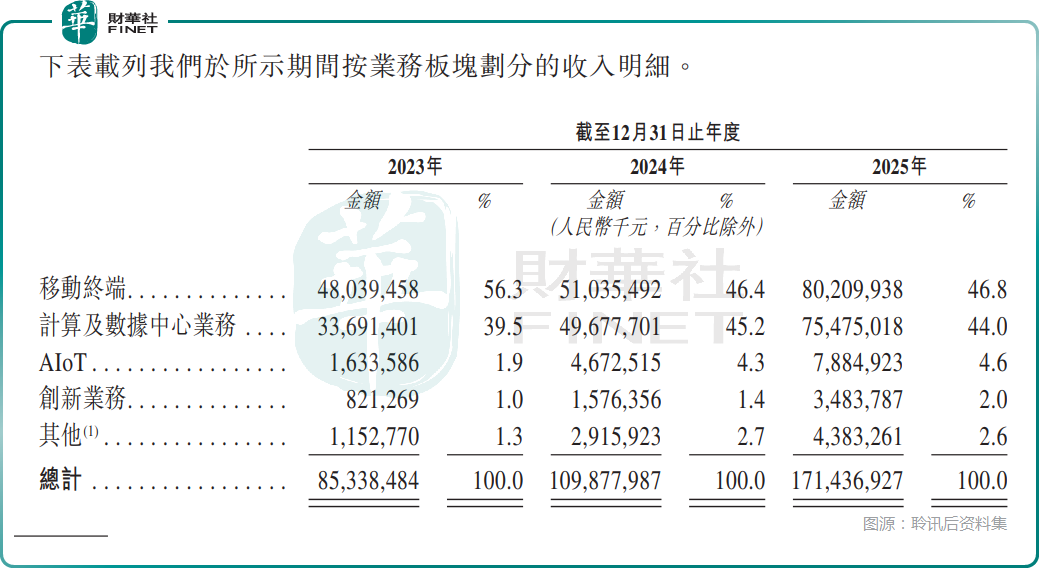

根據資料,華勤技術的收入來自以下產品:(1)移動終端,主要包括智能手機、平板電腦及智能穿戴產品;(2)計算及數據中心業務,主要包括個人電腦及數據基礎設施產品。(3)AIoT產品,如智能家居設備、XR產品及遊戲硬件;(4)創新業務,主要包括汽車電子及工業產品、機器人產品以及軟件;(5)其他,主要包括材料和廢料銷售。

分業務來看收入結構,華勤技術高增長背後,是結構持續優化的紅利。其中,移動終端業務是穩健基本盤;而計算及數據中心業務受益於AI算力爆發,成為了核心增長引擎,其收入從2023年的336.91億元激增至2025年的754.75億元,占總收入比重升至44.0%,接近移動終端的收入占比了。

此外,AIoT業務、創新業務也迎來持續增長,至2025年收入占比分別提升至4.6%、2.0%。

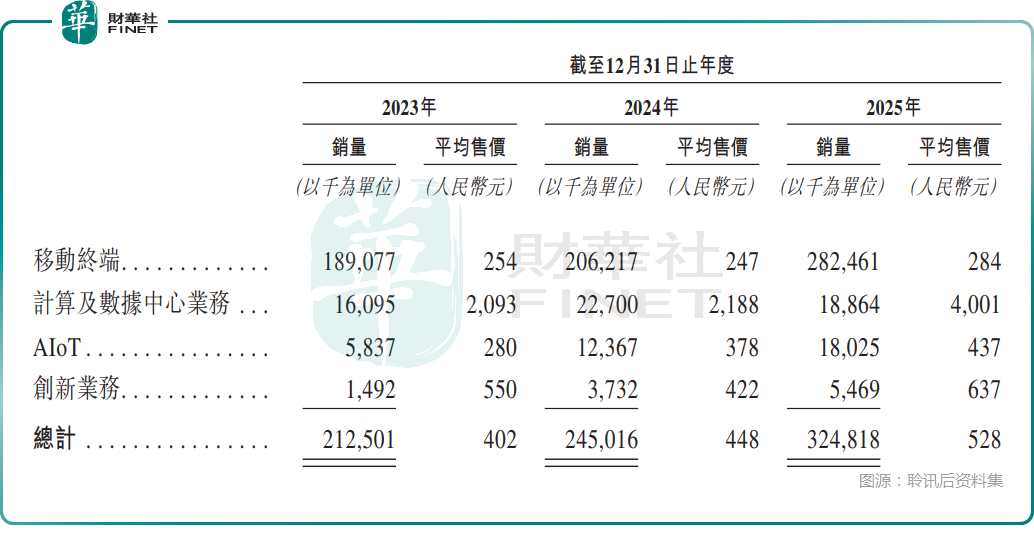

進一步細看,華勤技術的各項業務在2023年至2025年期間基本都實現了「量價齊升」。其中計算及數據中心業務的平均售價從2023年的2093元增至了2025年的4001元,也是這部分業務收入大增的原因之一。

利潤的「含金量」在下降?這些點值得留意

不過,華勤技術的經營與業績看似花團錦簇,但背後亦有隱憂值得投資者留意。

一方面,數據顯示,華勤技術的毛利率從2023年的10.9%降至2024年的9.0%,2025年進一步降至7.7%。這背後是消費電子行業競爭白熱化、品牌商議價能力強,以及低毛利的伺服器業務占比提升所致。

事實上,華勤技術的收入、利潤激增,主要源於AI服務器等高單價業務的放量。然而,這類業務因外採核心部件成本高昂,呈現出「高流水、低毛利」的特徵,導致公司整體毛利率承壓。

這也反映出,華勤正處在業務結構切換的轉型陣痛期,盈利模式面臨結構性重塑。未來能否通過技術增值、產品結構優化與規模效應,真正把「流水」轉化為「利潤」,將是決定其長期投資價值的核心關鍵。

另一方面,2025年華勤技術遭遇了經營現金流「失血」,其經營活動產生的現金流淨額為-2.23億元,2024年則是13.76億元。主要原因是業務規模迅猛增長,導致存貨和應收賬款大幅增加,占用了大量營運資金。

截至2025年底,公司存貨高達146.24億元,年內計提存貨減值損失1.95億元,周轉天數也持續提升至30.1天;貿易應收款項及應收票據達343.69億元。

不過,華勤技術也表示,公司將持續密切監控經營所得現金流量,並通過多種方式改善經營現金流出淨額狀況,包括(1)通過改善整體營運資金周轉情況(包括存貨周轉、應收賬款及應付款項周轉);(2)通過優化成本架構及產品組合來提升盈利能力。

此外,作為業內龍頭,華勤技術在分紅方面也是比較大方的。2023年至2025年,公司擬定的末期股息分別為8.69億元、9.12億元、12.16億元。

結合股權結構來看,截至2026年3月22日,其控股股東集團持有已發行股份總額的約43.37%,也就是說大量分紅都落入到控股股東集團的口袋之中。

一邊持續大額分紅,一邊赴港上市集資,這其實很容易引起投資者的質疑。

結語

總的來看,華勤技術是細分領域的龍頭,業內地位不俗,其近年的業績增長也十分亮眼,值得高看一眼。

然而,站在「A+H」雙平台的門口,華勤也面臨著前所未有的挑戰。毛利率的持續下滑、經營現金流的緊張等問題都在考驗著公司的韌性。

對於投資者而言,華勤技術的故事,是一個關於規模、速度與利潤的博弈。它能否在狂飆中穩住利潤的「含金量」,在隱憂中開闢出新的增長曲線,將決定它能否從「ODM之王」真正蛻變為全球科技產業的「核心玩家」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享