4月1日,包括旺山旺水-B(02630.HK)、百濟神州(06160.HK)、三生製藥(01530.HK)、榮昌生物(09995.HK)在內的多只創新藥概念股迎來上漲。其中,旺山旺水上升4.86%。

值得一提的是,就在3月31日盤後,旺山旺水才公布了2025年業績報告,其經營情況如何?

收入、利潤為何形成巨大反差?

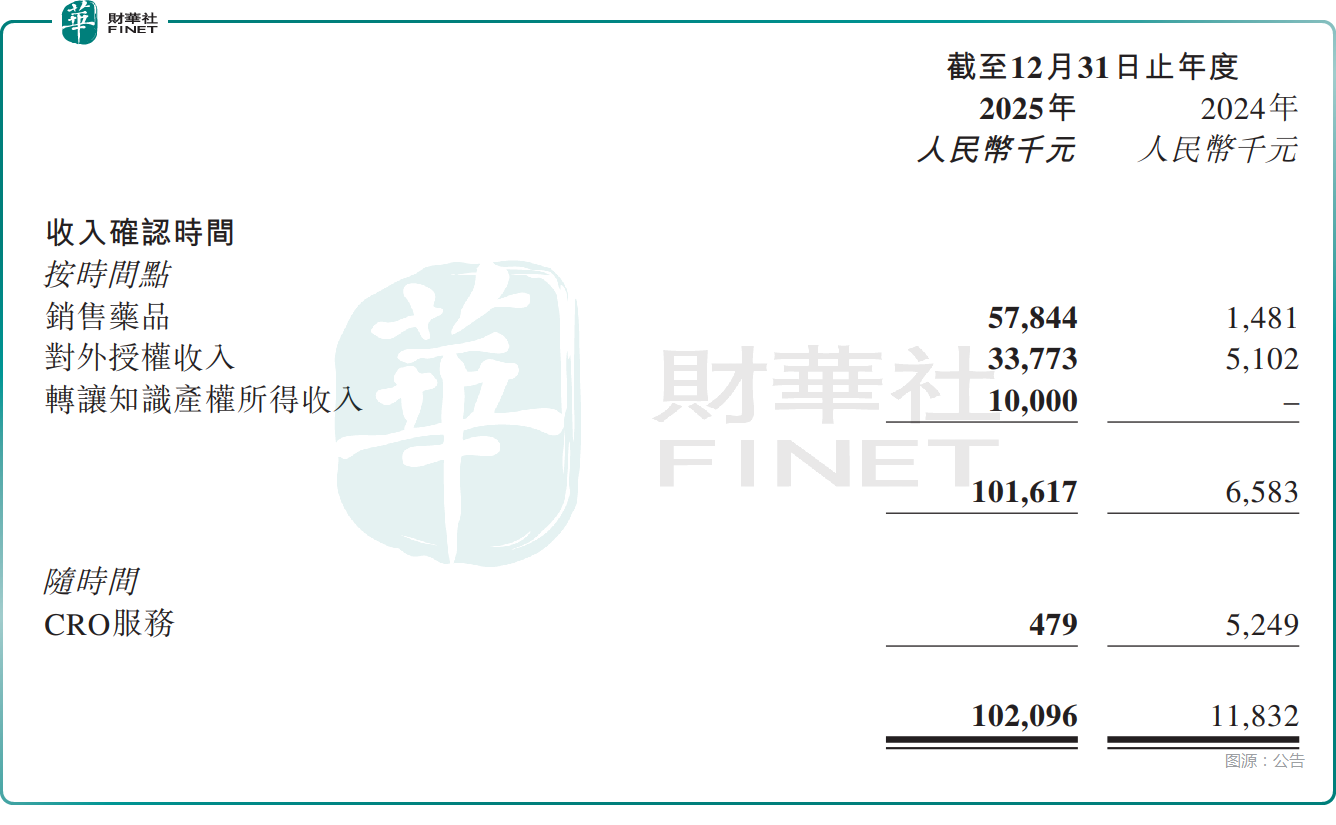

具體來看,2025年,旺山旺水實現營業收入1.02億元,同比大幅增長762.9%,主要得益於賣藥+授權。

在公告中,旺山旺水稱,公司用於治療男性勃起功能障礙的1類新藥昂偉達®(產品代號:TPN171)於2025年7月獲批上市後,市場推廣和銷售成效顯著,收入快速增長。最終,年內藥品銷售額5784.4萬元,實現大幅增長,「自我造血」能力是有實質性進步的。

此外,將VV116的RSV(呼吸道合胞病毒)適應症授權給先聲藥業(02096.HK),獲得3377.3萬元的里程碑付款及授權費。

最後,2025年旺山旺水通過轉讓知識產權獲得了1000萬元收入,上年同期則是零。

這三項收入構成了2025年1.02億營收的全部來源,雖然規模並不大,但還是證明了旺山旺水在商業化方面取得了長足進步。

再來看利潤端,2025年旺山旺水實現毛利8067.9萬元,同比激增2213.7%;整體毛利率從2024年的29.5%一躍升至79.0%,僅從增速來看,表現是很優秀的。

但是在淨利潤層面,2025年公司虧損3.57億元,同比擴大64.1%。

不過,進一步分析,2025年,旺山旺水為激勵員工計提了1.84億元的巨額股份支付費用,這雖然不是真金白銀的流出,但它在賬面上把利潤「吃」沒了。另外,剛剛實現港股上市,承銷費、審計費等一次性開支也是一筆不小的數目,同樣對利潤產生了影響。

也就是說,旺山旺水靠賣授權和新藥實現了收入的大幅增長,但為了留住人才和上市,賬面虧損暫時被拉大了。

還有這些點值得關注

除了收入、利潤之外,旺山旺水的業績報告還披露了一些值得關注的點。

旺山旺水的商業化仍處於爬坡階段,公司的銷售、管理、研發三項費用率依然維持在高位。其中,2025年銷售開支同比大幅飆增至4549.5萬元。

在業績公告中,旺山旺水稱,昂偉達®於2025年8月初完成首批發貨,成功進入商業化階段。行銷層面,公司創新採用數位化行銷模式,專門成立數字行銷部,組建22人正式團隊,完成完整團隊架構搭建;同步布局全渠道矩陣,在京東、天貓、美團、拼多多、抖音、微信六大平台開設昂偉達®官方旗艦店,進行鋪貨。

而從ED藥領域的競爭格局來看,輝瑞(萬艾可)、禮來(希愛力)、白雲山(金戈)等眾多國內外的企業都在這個細分領域裡面「搶肉吃」,旺山旺水的銷售開支雖然同比大幅增長,但想要獲得更多市場份額,這點營銷投入夠不夠?砸下重金又能換回多少市場份額?這些都是值得跟蹤的點。

此外,旺山旺水已經擁有9個創新藥產品管線,下一個需要重點關注的或許是抗抑鬱藥LV232,擁有「大單品」的潛力。

根據公告,LV232是旺山旺水的核心產品,是一款潛在的同類首創雙靶點5-HTT/5-HT3受體調節劑。憑藉獨特的作用機制,LV232的兩個靶點協同發揮作用,增強抗抑鬱效果,同時減少常見胃腸道副作用(如噁心及嘔吐)的嚴重程度。

公司已經於2025年4月在中國啟動LV232用於治療抑鬱症的II期臨床試驗,並預計將於2026年下半年完成試驗。臨床III期試驗計劃在2027年上半年度開始,預計將於2028年12月底前完成,計劃於2029年2月提交LV232的NDA申請,2030年6月底前取得藥品註冊批件。

不過,這裡面尚存有很多不確定性,也是需要注意的地方。

公告還顯示,旺山旺水和先聲藥業就VV116新適應症訂立許可協議。公司授予先聲藥業的VV116 RSV感染適應症及人偏肺病毒(HMPV)感染適應症在大中華區(包括中國大陸、香港、澳門特別行政區及台灣地區)的獨家開發、製造及商業化權利。

目前正處於III期臨床。如果成功,有望獲得後續的銷售分成,還可以驗證旺山旺水在License-out(授權出海)模式上的成熟,這是創新藥企估值溢價的關鍵邏輯。

結語

從2025年的業績報告來看,旺山旺水正處於從「研發型公司」向「商業化公司」艱難轉型的陣痛期。因此,出現收入暴增的同時虧損擴大的情況亦是創新藥行業屬性的常態。

結合績後的股價走勢來看,市場資金對於這份最新的「成績單」反饋比較積極。

而對於投資者而言,2026年最大的看點在於昂偉達®能否在藥店站穩腳跟,從競爭對手手中奪得更多市場份額,以及LV232的臨床數據如何。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享