忙著「搞錢」,沒時間找對象--這句話幾乎成了當代都市年輕單身族的自嘲金句。

正是瞄準這一痛點,相親賽道在過去數年間持續升溫。從世紀佳緣、珍愛網到百合網,再到近年來異軍突起的伊對,一大批相親平台憑藉註冊用戶過億的規模,成為年輕人尋找伴侶的「得力助手」。然而,與流量和熱度相伴而生的,還有「殺豬盤」詐騙、虛假宣傳、誘導消費等屢見報端的亂象。

4月1日,在這樣一個頗具戲劇性的日子裡,伊對的母公司--米連科技有限公司(下稱「米連科技」)在港交所更新了招股書,擬登陸港交所主板。這已是米連科技第二次向港股發起衝刺,2025年9月底,其曾首度遞表,但最終招股書顯示失效。

此次捲土重來,這家港股「在線情感社交第一股」的候選者,能否經得起資本市場的審視?

月活超千萬的相親賽道龍頭

米連科技成立於2015年,定位為在線情感社交平台,旗下產品矩陣覆蓋國內與海外兩大市場。國內主打產品包括旗艦應用「伊對」以及面向18至30歲年輕群體的語音社交應用「貼貼」;海外方面,則布局了HiFami、Chatta及Seeta等產品,服務覆蓋東南亞、中東、北美及南美市場,部分應用專門針對菲律賓裔及拉丁裔人群。

從數據來看,米連科技在多個維度已穩坐行業頭把交椅。2025年上半年,旗艦應用伊對的月活躍用戶月均使用時長達8.0小時、七日留存率72.1%、月均啟動次數119.6次,均位列行業第一;付費用戶轉化率高達16.5%,遠超行業平均約8.0%的水平。

此外,2025年,公司平均月活躍用戶達1032.9萬名,平均月付費用戶達119.9萬名,每個付費用戶的平均收益達305.6元,三項指標在近幾年均保持持續增長態勢。

如此高的用戶粘性,離不開米連科技在行業中首創的「主持人用戶引導的三方互動模式」。該模式於2017年率先在伊對中推出,通過從資深用戶中選拔的主持人,幫助其他用戶克服社交障礙、建立並維系情感連接。

截至2025年12月31日,伊對累計已擁有超過19.3萬名主持人用戶。這些身兼「紅娘」角色的主持人,既是平台社交場景的搭建者,也是用戶互動的紐帶,通過實時視頻互動打破了傳統相親的信息壁壘與尷尬感,大幅提升了用戶參與度與留存率。

業績強勁年入41億,警惕潛在隱憂

從財務維度審視,米連科技交出的「成績單」堪稱亮眼。

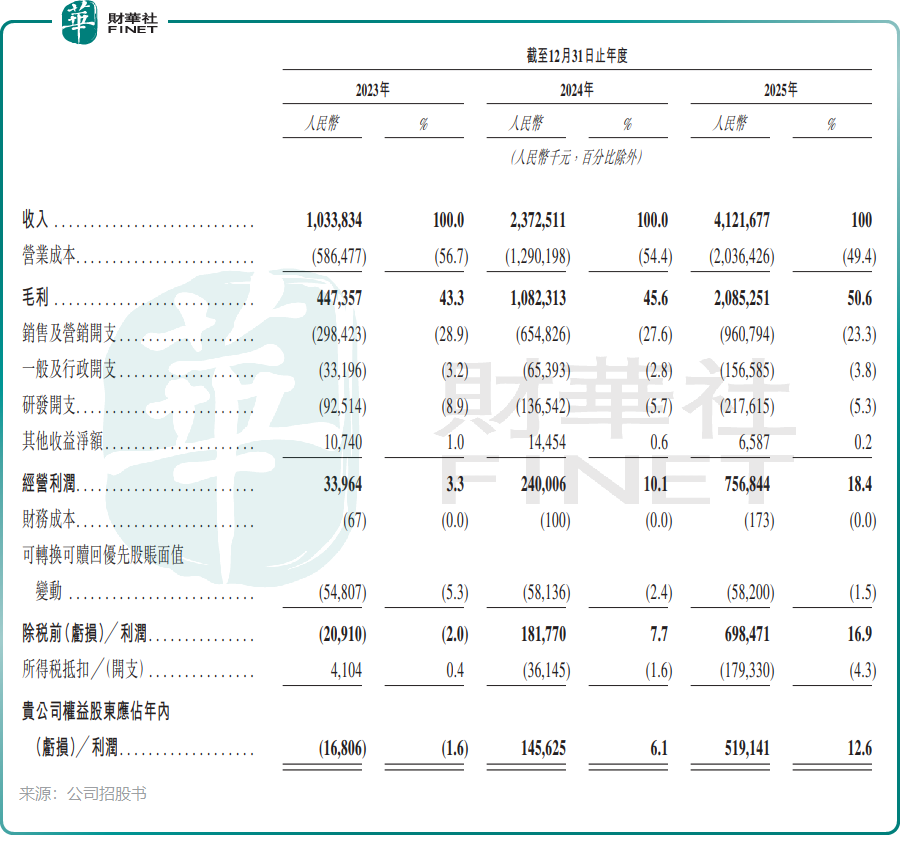

2023年至2025年,公司收入由10.34億元(單位人民幣,下同)激增至41.22億元,實現近三倍增長,增長勢頭十分強勁;毛利由4.47億元攀升至20.85億元,毛利率從43.3%提升至50.6%,規模效應與運營效率持續優化。

盈利方面,公司於2024年扭虧為盈,錄得年度利潤1.46億元,2025年更是大幅增長至5.19億元;按經調整淨利潤口徑(非國際財務報告準則計量),2025年已達6.14億元。另外,公司現金儲備較為充裕,2025年12月底現金及現金等價物達13.79億元。

然而,光鮮業績背後,多重隱憂同樣不容忽視。

隱憂一:核心產品依賴度過高

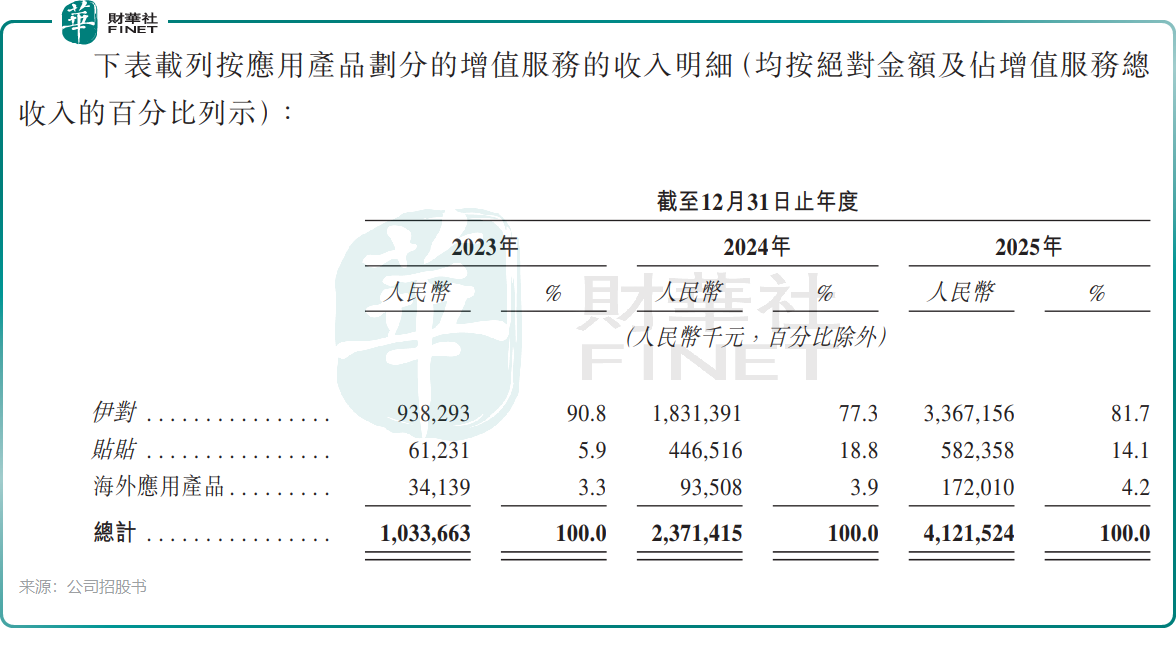

米連科技的收入高度依賴旗艦產品「伊對」。2023年至2025年,伊對貢獻的收入分別為9.38億元、18.31億元及33.67億元,占公司總收入比例分別達90.8%、77.3%及81.7%。換句話說,米連科技超過八成收入系於一款產品。

高度依賴單一產品的抗風險能力相對脆弱。一旦伊對因市場競爭加劇、政策調整或合規問題出現不利變化,公司整體業績將面臨較大衝擊。此外,在線情感社交行業監管政策持續趨嚴,數據安全、個人信息保護等法規不斷收緊。2022年,工業和信息化部曾通報「伊對」存在違規收集個人信息、強制定向推送等問題,要求限期整改。

若未來公司未能持續滿足合規要求,可能面臨罰款、業務限制等處罰,對品牌形象與經營發展造成負面影響。

隱憂二:「紅娘」模式的雙刃劍效應

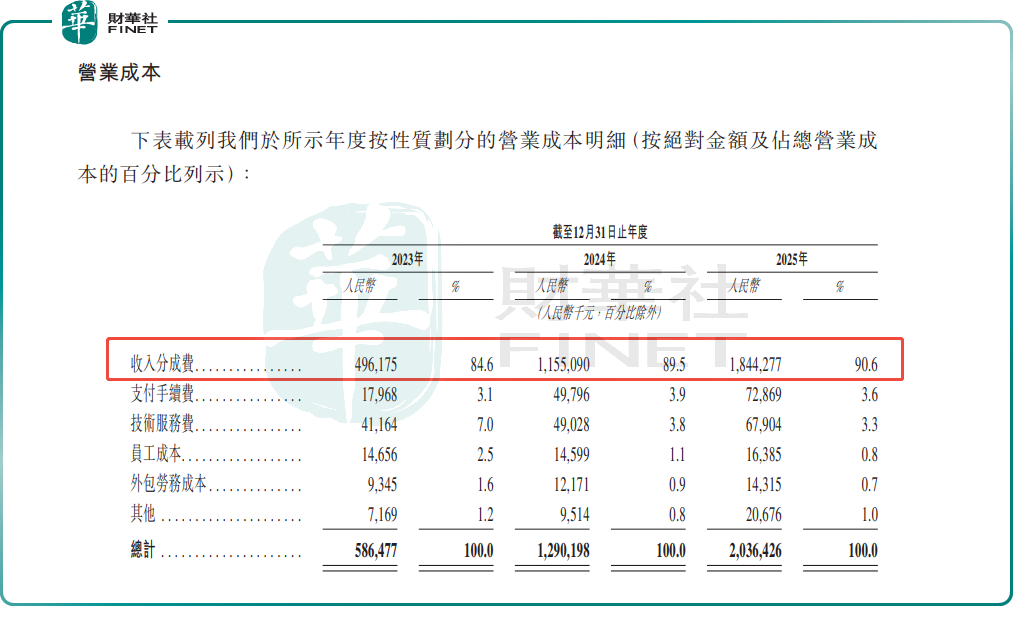

米連科技的收入幾乎全部依賴虛擬禮物及互動功能分成,占比接近100%。而這一變現模式的核心推動力,正是平台上超過19萬名「紅娘」(主持人)。招股書顯示,主持人可從用戶贈送的禮物中獲得收益分成,分成比例介於20%至52%之間。在2025年,公司收入分成費高達18.44億元。

然而,這一模式的爭議與風險也在持續發酵。黑貓投訴平台顯示,伊對累計有1074條投訴,高頻關鍵詞包括「誘導消費」「虛假宣傳」及「退款難」。有消費者反映,伊對相親網女孩誘導其刷禮物後失聯,涉資26000元。

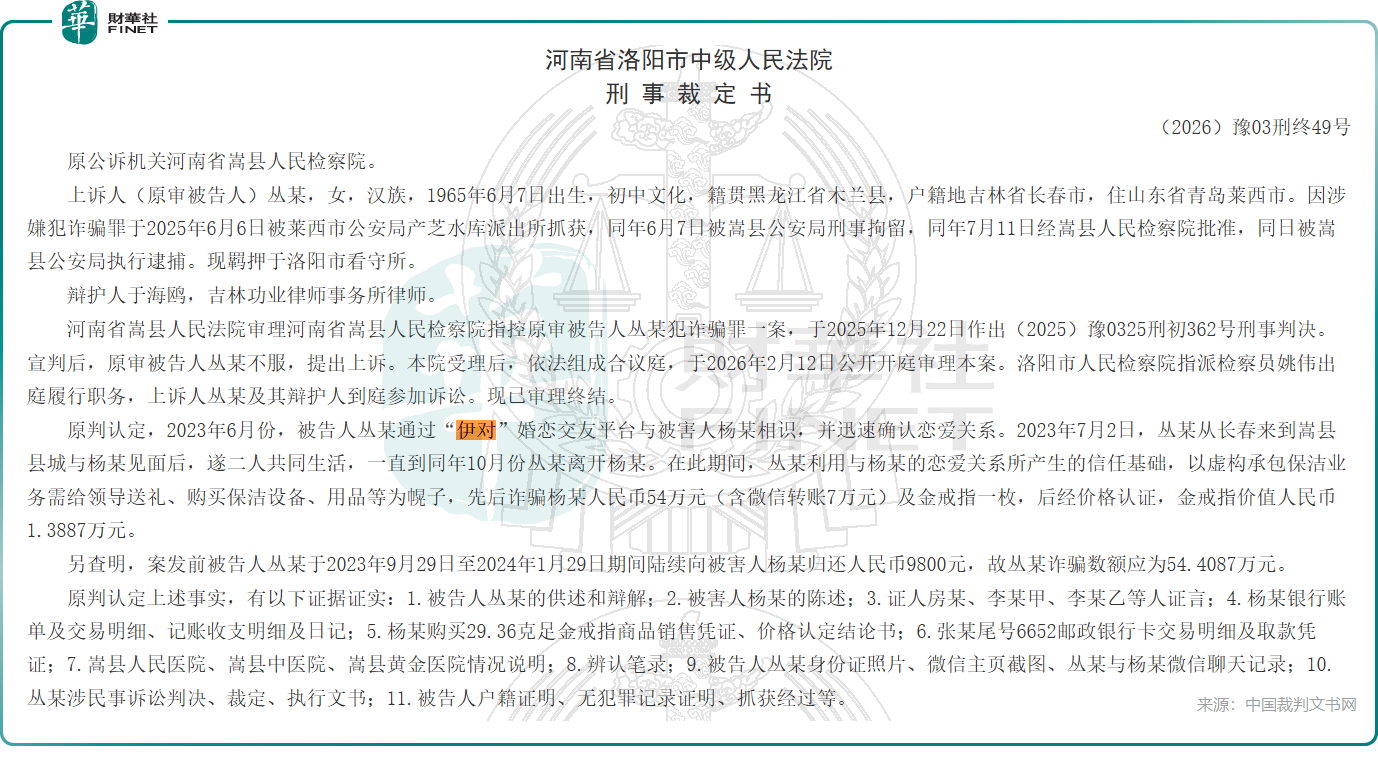

更為嚴重的是,以「殺豬盤」為代表的詐騙案件頻繁見在裁判文書中。據公開判決書披露,2023年6月,被告人叢某通過「伊對」平台與被害人楊某相戀並同居。同年7月至10月間,叢某虛構承包保潔業務需送禮、購置設備等事由,詐騙楊某人民幣54萬元(含微信轉賬7萬元)及價值1.3887萬元的金戒指一枚。

另有被告人魏某通過伊對結識被害人後,以捏造公司經營困難等事由,先後騙取錢款共計25萬元。此類事件屢禁不止,不僅損害用戶體驗,也對平台聲譽構成長期侵蝕。

隱憂三:用戶增長與變現的天花板

儘管米連科技目前的用戶規模和付費轉化率均處於行業領先水平,但隨著行業滲透率的不斷提升,用戶增長速度放緩幾乎是必然趨勢。若公司未能持續獲取新用戶或提升現有用戶的付費意願,業績增長可能面臨瓶頸。此外,當前付費用戶轉化率已顯著高於行業平均水平,進一步提升空間有限,後續增長動力需要依賴新業務或海外市場的突破。

值得注意的是,2023年至2025年,米連科技銷售及營銷開支從2.98億元飆升至9.61億元,占總收入比例雖有所下降,但絕對值大幅攀升。這意味著獲取和留存用戶的成本正在快速上升,盈利的可持續性有待進一步驗證。

結語

米連科技憑藉創新的「紅娘」模式和強大的用戶粘性,在情感社交賽道構築起獨特的商業壁壘,三年營收翻數倍的業績也讓其成為港股市場上備受矚目的標的。

但硬幣的另一面是,高度依賴單一產品、誘導消費爭議頻發、詐騙案件層出不窮,以及用戶增長的天花板效應,構成了其IPO之路上的多道「關隘」。對投資者而言,這家年入41億的情感社交巨頭,究竟是一樁「甜蜜」的生意,還是一個被「玫瑰」粉飾的風險故事,仍需審慎評估。

資本市場的投票,或許比「一見鐘情」更理性。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享