3月17日,年初剛斬獲第十二屆港股100強「綜合實力100強」「年度最具成長潛力公司」兩項大獎的騰訊音樂-SW(01698.HK)曬出了2025年第四季度及全年財報。

2025年,在泛娛樂行業流量紅利見頂的大背景下,騰訊音樂全年收入、利潤均實現大幅增長,展現出了百強企業強勁的經營韌性。

然而,這份靚麗的答卷,卻在資本市場遭到「冷遇」。財報發布後,投資者反應劇烈,單日騰訊音樂(TME.US)美股暴跌24.65%,報11.37美元/股。

3月18日,騰訊音樂-SW(01698.HK)港股同樣放量大跌,截至發稿前,股價下探至44.2港元,跌幅達22.73%,單日市值蒸發超391億港元。當前股價較2025年8月的104港元歷史高點,已累跌超57%,直接「腰斬」。

有分析指出,騰訊音樂「業績大增」與「股價大跳水」強烈反差背後,折射出的是在線音樂行業存量競爭下的估值邏輯重構,也讓市場對其增長天花板的擔憂徹底浮出水面。

業績靚麗!全年利潤大增66%

騰訊音樂有兩大主業,一是在線音樂業務,其中包括QQ音樂、酷狗音樂、酷我音樂和全民K歌這四大移動音樂產品;二是社交娛樂業務,主要提供直播服務。

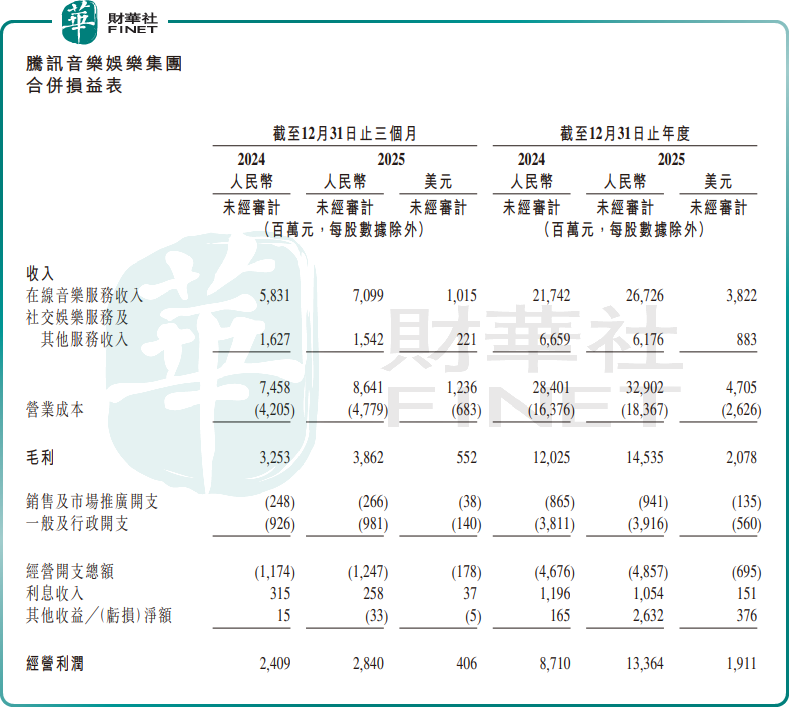

2025年,騰訊音樂實現總收入329.0億元(單位人民幣,下同),同比增長15.8%;歸母淨利潤為110.6億元,同比增長66.4%。

單季度看,2025年第四季度,騰訊音樂收入86.4億元,同比增長15.9%;歸母淨利潤為22.0億元,同比增長12.6%。

業績增長的核心,主要來自在線音樂業務的持續深耕。財報顯示,2025年,在線音樂服務收入同比增長22.9%,至267.3億元,是公司絕對的營收支柱。

其中,在線音樂訂閱收入同比增長16%至176.6億元。第四季度,平台在線音樂付費用戶數攀升至1.274億,超級會員數量突破2000萬大關。更關鍵的是,單個付費用戶月均收入也保持穩健增長,成為對沖流量變化的關鍵抓手。

更讓人驚喜的,是在線音樂非訂閱業務的爆發式增長,全年收入同比增速達39.2%,至90.7億元;第四季度單季增速亦達到40.8%,成為拉動增長的最強引擎。這塊業務主要由廣告、演唱會和藝人周邊商品構成的多元收入矩陣,音樂IP的價值從線上收聽延伸至線下消費。

現金流方面表現同樣可圈可點,截至2025年底,公司現金、現金等價物、定期存款和短期投資合計餘額達380.4億元,現金流儲備充裕。

股價暴跌!市場為何用腳投票?

不容忽視的是,財報中暴露的用戶流失問題,令市場感到擔憂。

2025年第四季度,騰訊音樂在線音樂服務的月活躍用戶數(MAU)為5.28億,較2024年同期的5.56億下降了5%。這一數據的下滑並非短期波動,而是持續的趨勢性變化。

當前,在線音樂行業的競爭早已從「圈地跑馬」轉向「存量博弈」,流量正被跨界玩家持續蠶食。短視頻平台(抖音、快手等)成為用戶娛樂時長的主要占據者,不僅切分了用戶的聽歌時間,更憑藉「短視頻+音樂」的模式重構了音樂宣發和消費場景。

與此同時,汽水音樂等新玩家的快速崛起,也進一步分流了傳統音樂平台的用戶。用戶的持續流失,已成為在線音樂行業繞不開的發展痛點。

此外,騰訊音樂的第二大業務早已失速。2025年,公司社交娛樂服務及其他收入同比下滑7.3%至61.8億元,依然面臨較大壓力。

不可否認,在流量見頂的存量市場裡,2025年騰訊音樂交出了一份足夠有韌性的成績單。但市場的目光,永遠盯著未來。

騰訊音樂的這場股價暴跌,本質上是資本市場對其未來增長邏輯的一次集體重估。在一個存量博弈、流量基本盤規模持續收縮、外部競爭加劇的市場裡,騰訊音樂曾經的成長故事已經講不動了。未來,其增長的天花板在哪,成為了市場擔憂的核心。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享