近年港股的一些半導體概念股表現亮眼,華虹半導體(01347.HK)、中芯國際(00981.HK)、上海復旦(01385.HK)等多股迎來大漲。

而根據近日的消息,又有一家半導體企業--合肥酷芯微電子股份有限公司(簡稱「酷芯微電子」)也已經向港交所遞表,擬在主板掛牌上市,華泰國際是此次發行的獨家保薦人。

招股書披露,酷芯微電子此次IPO募資將主要用於升級SoC產品組合、支持目標應用場景中的產品應用、投資及收購活動等,以期強化核心競爭力,把握行業增長窗口。

聚焦AI SoC領域,估值超33億

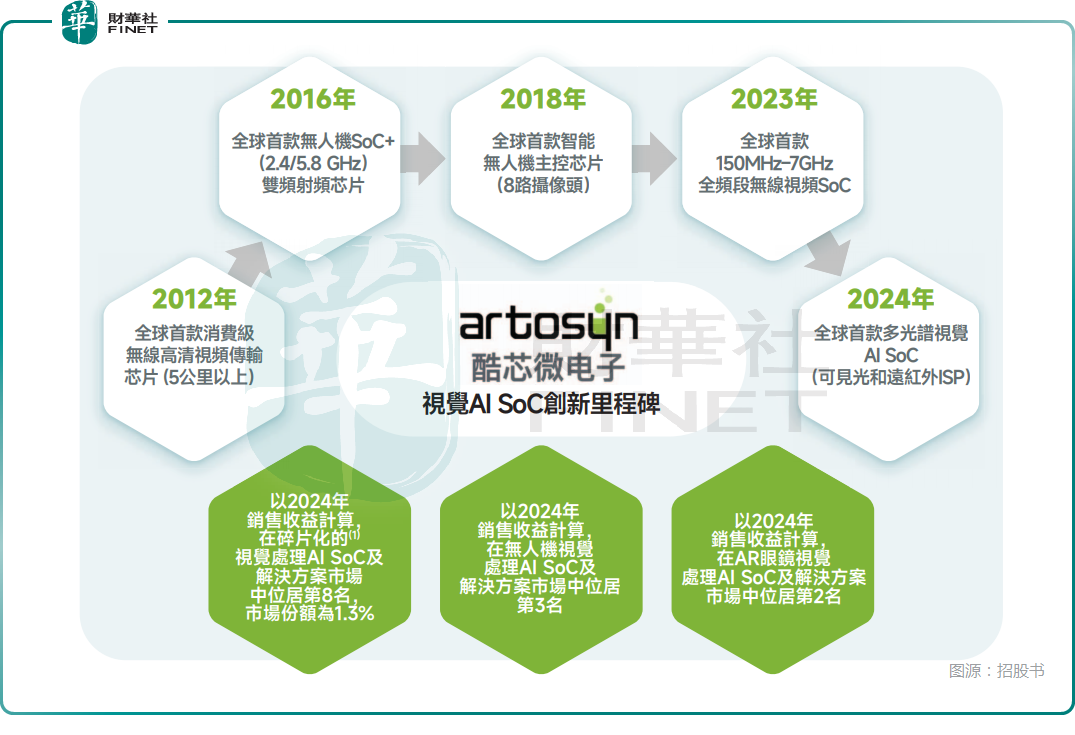

酷芯微電子成立於2011年,聚焦視覺處理AI SoC細分賽道,業務覆蓋無人機、智能物聯、智能可穿戴三大核心應用場景,視覺處理AI SoC在智能控制、視頻傳輸及端側邊緣計算中發揮關鍵作用。

其中,無人機領域是酷芯微電子的核心基本盤,公司在此領域深耕十餘年,已形成較強的市場影響力。這一領域的核心產品包括具備融合了可見光及熱成像能力的高性能視覺處理AI SoC,以及先進的無線視頻傳輸SoC。產品組合為智能飛行、遠距離視頻傳輸及邊緣計算提供集成解決方案,覆蓋消費級及工業級全場景低空經濟需求。

在智能物聯領域,酷芯微電子研發了具備低功耗、高效能人工智能運算的小尺寸AI SoC,以及具備長通訊距離與低延遲的業界領先無線視頻傳輸SoC。業務布局涵蓋掃地機器人、割草機器人、智能門鈴、無線IP相機及門禁系統。此外,公司還正策略性拓展至拇指相機與手持雲台相機等新興消費領域。

在智能可穿戴領域,酷芯微電子則是率先開發高性能、低功耗及小尺寸視覺AI SoC的公司之一,其專門設計功能應用於AR/AI眼鏡。與此同時,酷芯微電子正將解決方案延伸至智能手錶及智能耳機。

招股書披露,以2024年的銷售收益計算,酷芯微電子在中國視覺處理AI SoC及解決方案市場中以人民幣4億元的收益及1.3%的市場份額位居市場第8位;同時在無人機視覺處理AI SoC及解決方案市場中位居第3名;在AR眼鏡視覺處理AI SoC及解決方案市場中位居第2名。

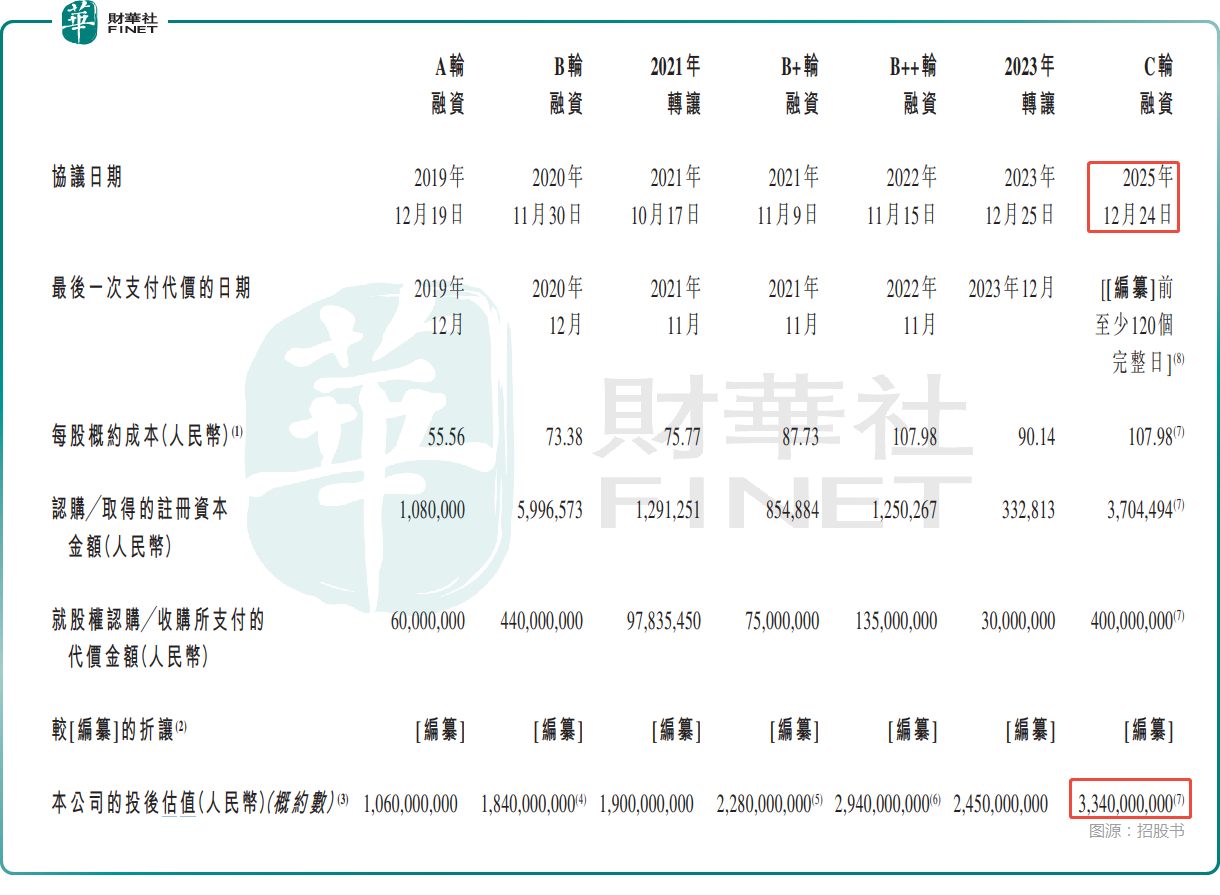

值得一提的是,在發展過程中,酷芯微電子也獲得了多輪融資的支持。根據招股書,酷芯微電子於2025年12月完成了4億元融資,投後估值增至33.4億元(人民幣,下同)。

收入持續增長,利潤端成功扭虧

業績方面,受益於半導體行業復甦、新一代產品量產落地及各業務板塊的快速增長,酷芯微電子近年來財務表現持續改善,收入、毛利率均實現顯著提升,虧損規模不斷收窄,呈現出良好的發展態勢。

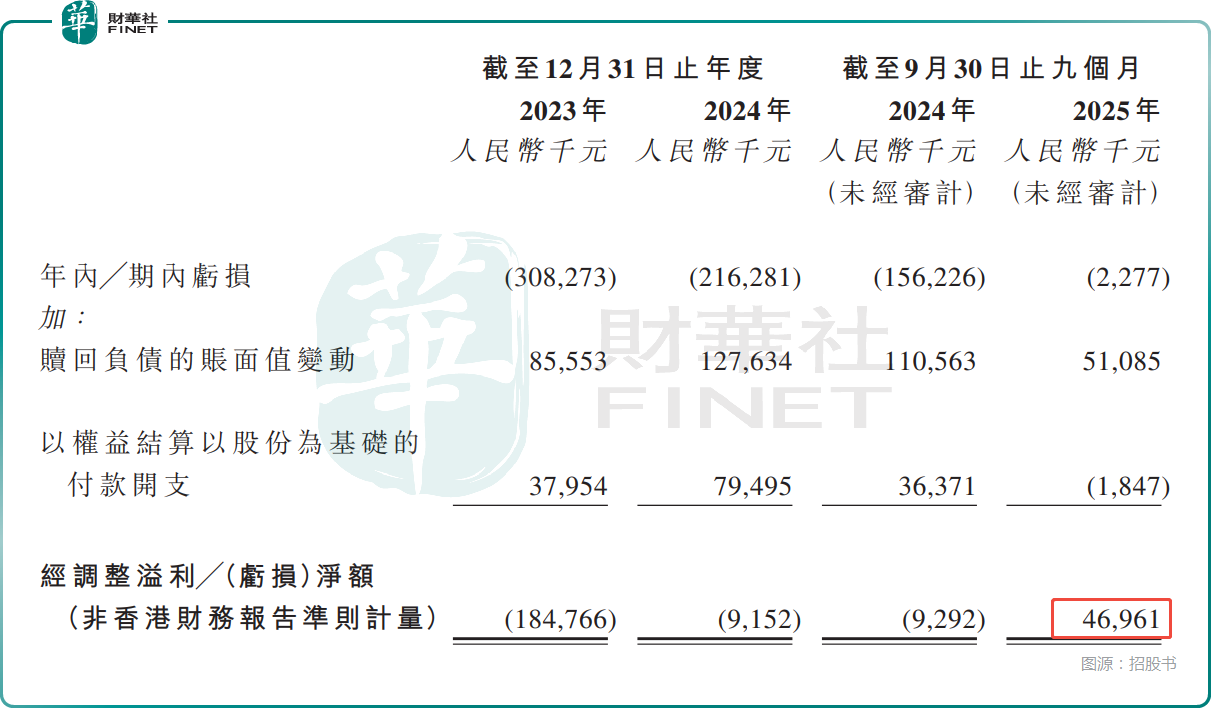

具體而言,收入端,2023年,公司收入僅為1.05億元,2024年即飆增至4.49億元;2025年前九個月實現收入3.41億元,基本持平2024年同期的3.43億元。利潤端,2023年、2024年及2025年前九個月,酷芯微電子的經調整利潤分別為-1.85億元、-915.2萬元、4696.1萬元,實現扭虧為盈。

與此同時,酷芯微電子的毛利率也從2023年的11.2%提升到了2025年前九個月的44.3%。

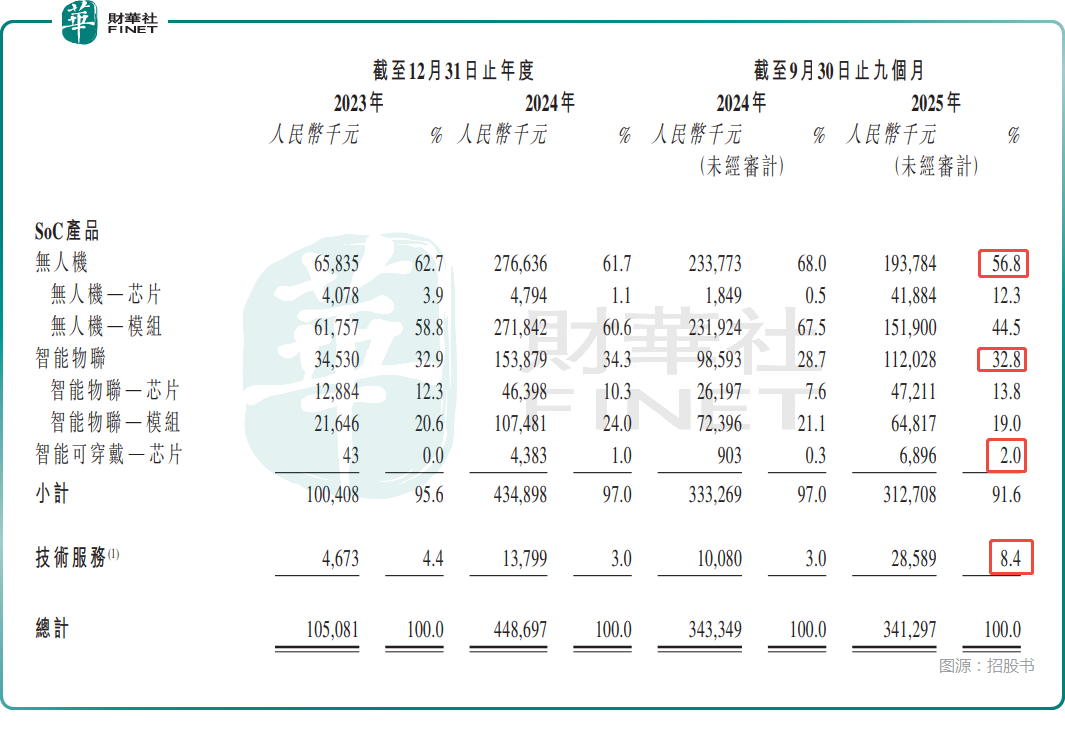

分業務來看,2025年前九個月,無人機領域的收入占比降至56.8%,但仍是公司最主要的收入來源,同時無人機相關產品的毛利率持續提升至43.4%,成為公司盈利改善的核心支撐。

此外,2025年前九個月,智能物聯領域的收入占比穩定在了32.8%;智能可穿戴領域的收入占比也升至2.0%。

現金流並不穩定,面臨對賭壓力

不過,在亮眼的增長數據之下,酷芯微電子也有一些地方值得投資者留意。

招股書顯示,儘管經調整利潤實現扭虧為盈,但其自身「造血能力」的穩定性仍有待觀察--招股書顯示,酷芯微電子的經營活動現金流在報告期內波動較大:2023年全年為淨流出1.42億元,2024年轉為淨流入4545.30萬元,但到了2025年前九個月,再次呈現淨流出4045.7萬元的狀態。這種現金流與利潤表現的背離,反映出公司盈利轉化為現金的能力尚不穩定。

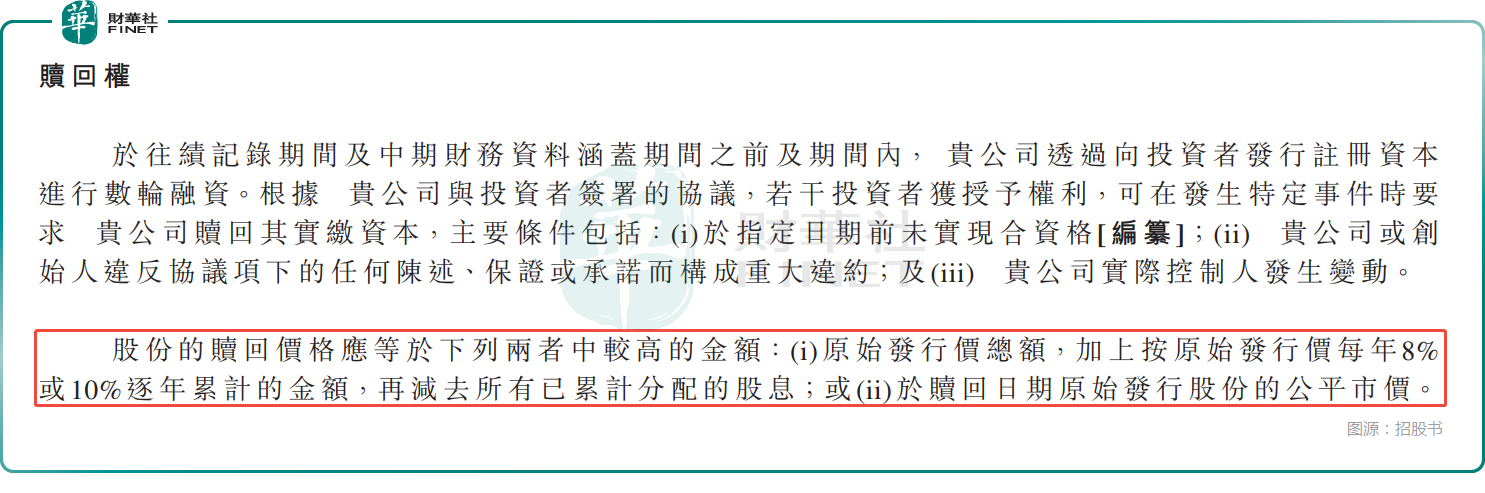

此外,根據招股書,酷芯微電子在融資歷程中存在簽署附帶有贖回權的對賭協議。

例如,招股書顯示,若酷芯微電子未能在指定日期前完成合資格上市,或發生實際控制人變更等事件,投資者有權要求公司按一定條件贖回。

目前公司贖回條款風險的緩釋,完全依賴「順利完成赴港IPO」。

結語

酷芯微電子赴港IPO,恰逢視覺處理AI SoC賽道爆發式增長的行業機遇,公司憑藉在無人機等細分領域的卡位優勢、持續改善的財務表現,以及強大的股東陣容,具備一定的IPO吸引力。

不過,公司經營現金流穩定性不足等問題也值得關注,其最後能否成功上市,完成這關鍵一步仍需時間檢驗。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享