2026年1月6日,博銳生物首次向港交所遞交招股書,擬在香港主板上市,聯席保薦人為華泰國際、摩根大通。

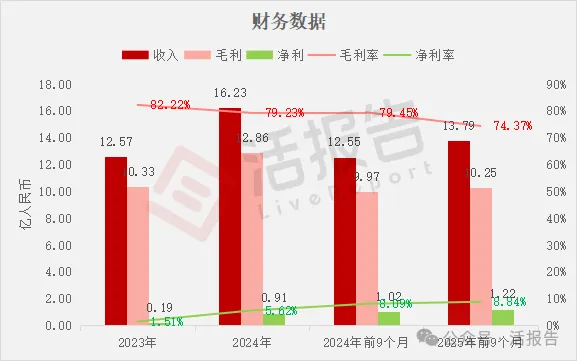

公司是綜合一體化生物制藥公司,2024年收入16.23億元人民幣,同比增長近三成,淨利潤0.91億元,同比暴漲超三倍,毛利率79.23%;2025年前9個月收入13.79億元,淨利潤1.22億元,同比增長兩成,毛利率74.37%。

LiveReport獲悉,浙江博銳生物制藥股份有限公司BioRay Biopharmaceutical Co., Ltd.(簡稱「博銳生物」)於2026年1月6日首次在港交所遞交上市申請,擬在香港主板上市。

公司是一家中國領先的綜合一體化生物制藥公司,致力為患有自身免疫性及炎症性疾病、腫瘤免疫學疾病及免疫系統本身惡性腫瘤的患者提供全面的免疫治療解決方案。

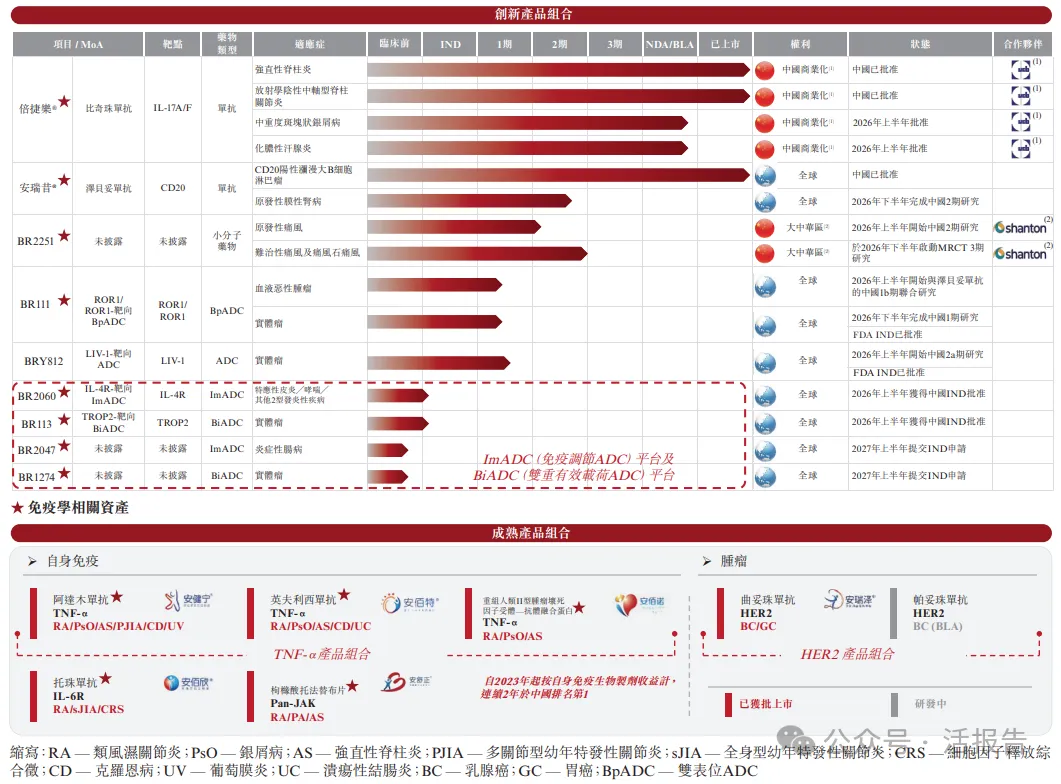

截至最後實際可行日期,公司擁有八款商業化產品,包括兩款創新產品及六款成熟產品。根據弗若斯特沙利文的資料,按自身免疫性疾病生物制劑所得收入計,公司自2023年起連續兩年在中國制藥企業中位列第一。

公司戰略性地聚焦於免疫療法,這是一類利用免疫科學來調節免疫功能的靶向治療手段,旨在應對那些免疫失調起關鍵作用的疾病。該等免疫功能失調包括自身免疫性及炎症性疾病中的免疫反應過度活躍、各種惡性腫瘤及免疫系統的惡性腫瘤中的免疫監視功能受損。

公司已建立業界最具競爭力且最全面的免疫產品組合之一。公司的產品組合以八種已商業化產品為支柱,併由具有同類首創及同類最佳潛力的不斷擴展的創新管線賦能。

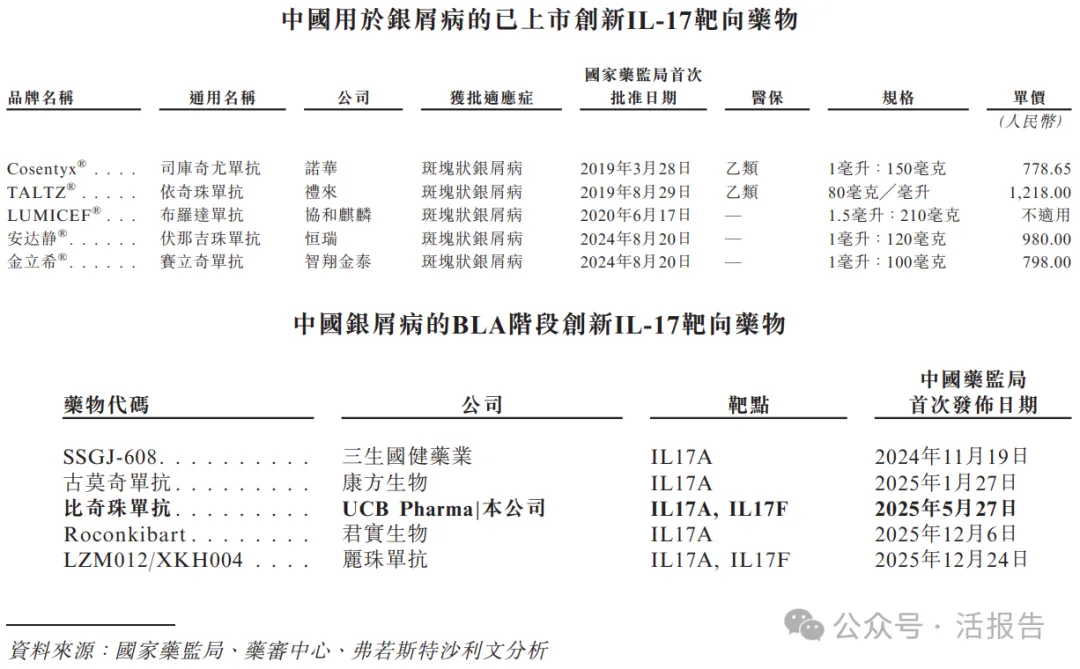

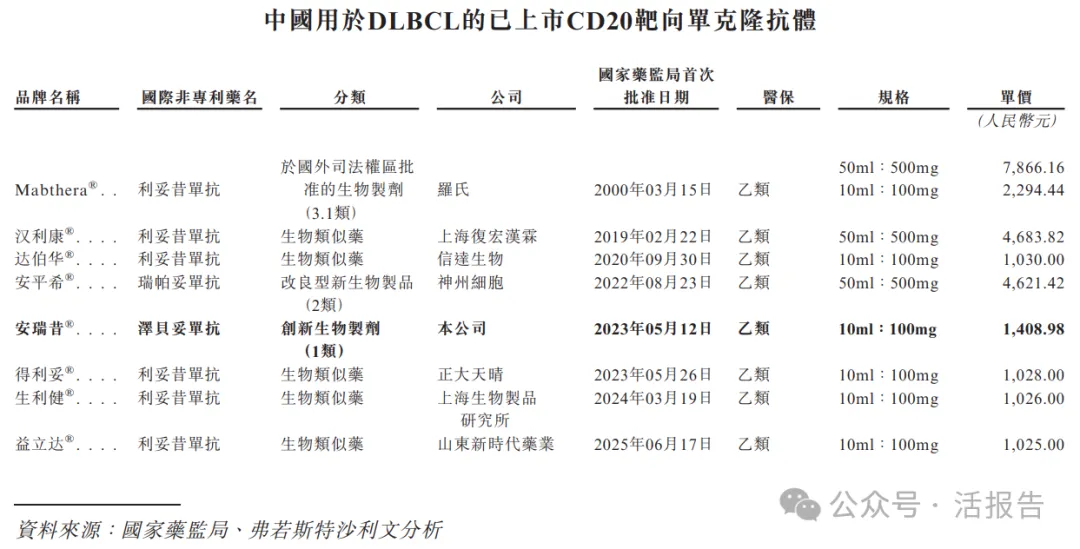

公司的創新組合由同類首創及同適應症最佳的IL-17A/F抑制劑倍捷樂®(比奇珠單抗)、中國首個及唯一一類創新CD20單克隆抗體(「mAb」)安瑞昔(澤貝妥單抗)及BR2251(一種具有差異化作用機制的潛在同類首創及同類最佳痛風藥物)領銜,這三項基石免疫學產品不僅為公司的成長奠定堅實基礎,更使公司具備在國內重塑多種自身免疫性疾病及腫瘤學適應症的治療模式。

公司已經擁有的一系列具有成熟商業化業績的生物制劑,可以創造穩定的收入用於持續投資新一代靶向治療藥物,補充現有療法。在此基礎之上,公司正在戰略性地從經驗證分子開發企業轉型為由專有技術驅動的創新生物制藥公司,包括利用公司專有且具差異化的抗體藥物偶聯物(「ADC」)平台,開發一系列具同類首創潛力的ADC候選藥物。

財務業績

截至2024年12月31日止2個年度、2024年及2025年前9個月:

收入分別約為人民幣12.57億、16.23億、12.55億、13.79億,2025年前9個月同比+9.81%;

毛利分別約為人民幣10.33億、12.86億、9.97億、10.25億,2025年前9個月同比+2.79%;

淨利分別約為人民幣0.19億、0.91億、1.02億、1.22億,2025年前9個月同比+20.01%;

毛利率分別約為82.22%、79.23%、79.45%、74.37%;

淨利率分別約為1.51%、5.62%、8.09%、8.84%。

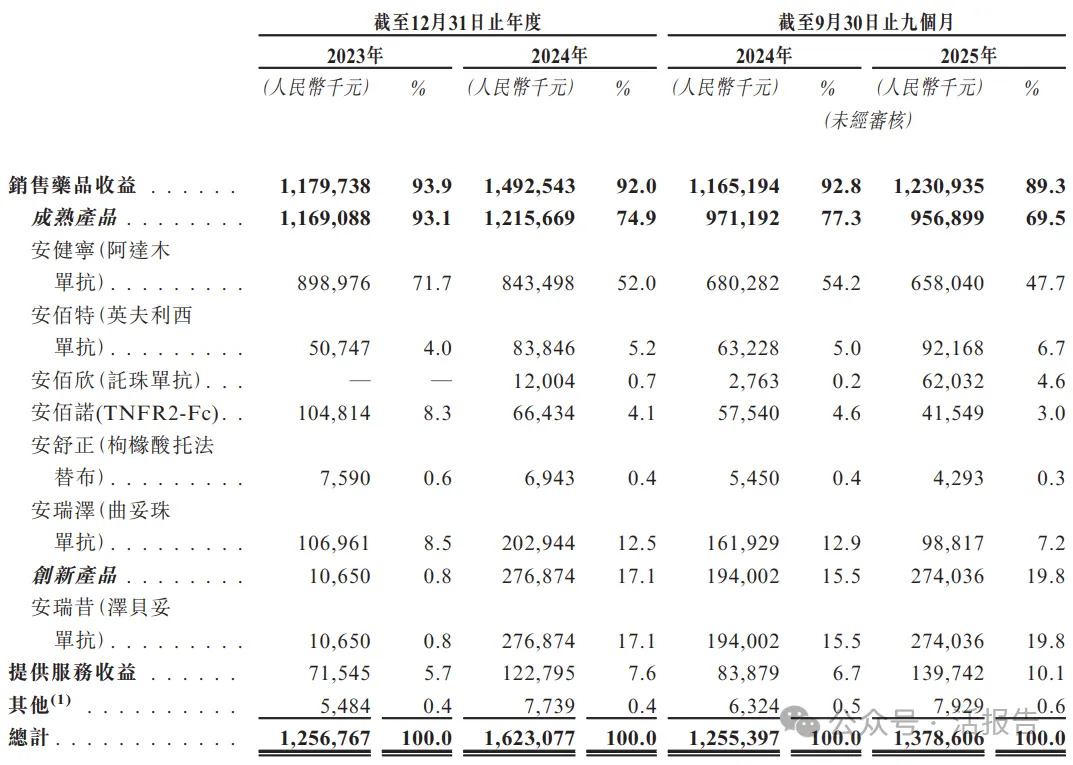

公司收入主要來自藥品銷售與服務提供兩大板塊,重大部分來自藥品銷售業務,2023年和2024年佔總營收比例分別達93.9%和92.0%,其中成熟產品(如阿達木單抗、英夫利西單抗等)是核心支撐,2024年佔比74.9%;提供服務(含藥品推廣、生產合作等)收入佔比相對較小,2024年為7.6%;銷售研發耗材及材料等其他業務獲得的收入比例最小,2023年和2024年佔比均僅為0.4%。

行業情況

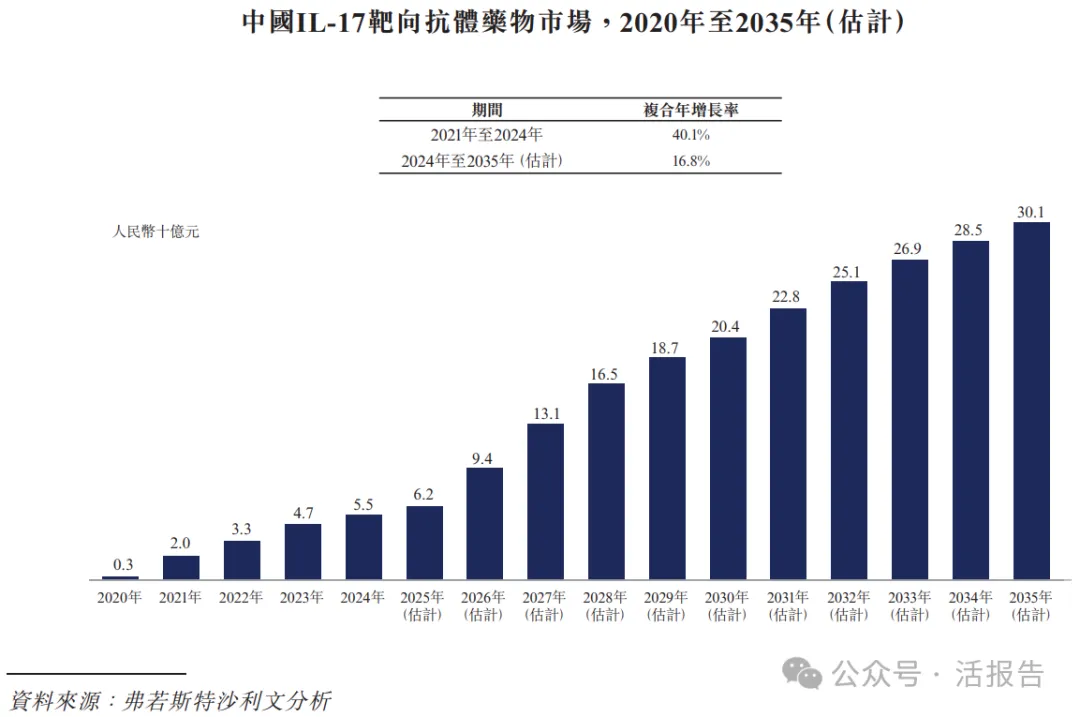

根據弗若斯特沙利文(Frost & Sullivan)的報告,就市場規模而言,中國IL-17靶向抗體藥物市場於2024年達到人民幣55億元,相較2021年的人民幣20億元,復合年增長率為40.1%。在獲批的IL-17靶向抗體數量不斷增加的推動下,該市場預計於2035 年擴張至人民幣301億元,2024年至2035年的復合年增長率為16.8%。

截至最後實際可行日期,中國已有五款針對銀屑病的創新IL-17靶向藥物獲批上市,另有五款同類創新藥物處於生物制品許可申請(「BLA」)階段。

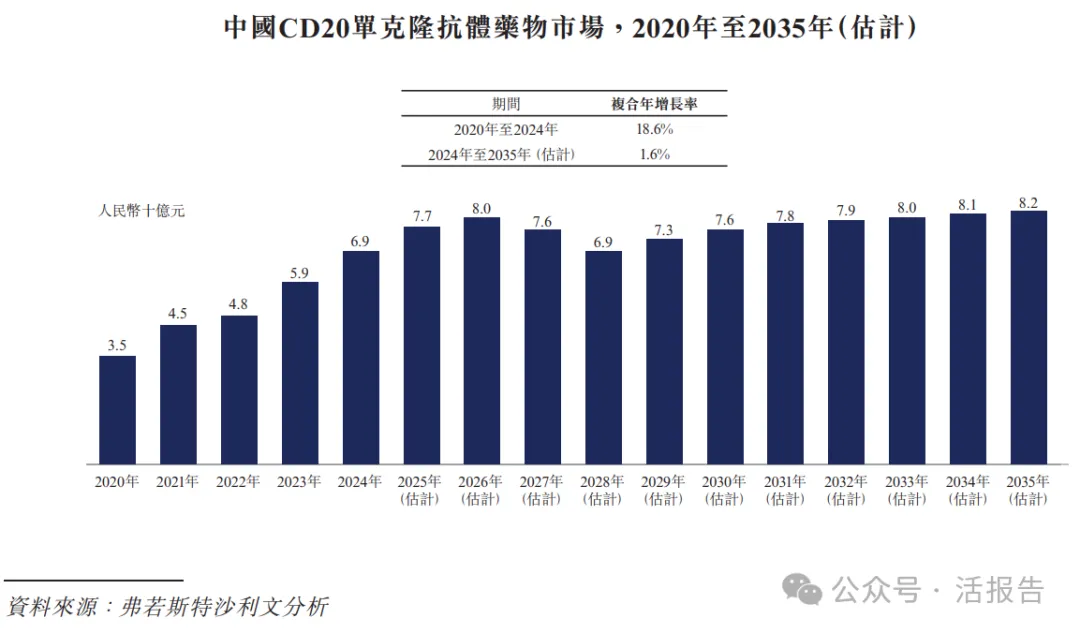

中國CD20單克隆抗體藥物市場規模從2020年的人民幣35億元增長至2024年的人民幣69億元,期間復合年增長率為18.6%,預計於2035年達到人民幣82億元。

截至最後實際可行日期,中國共有八種用於DLBCL的CD20靶向單克隆抗體藥物獲批上市,且均已納入中國國家醫保藥品目錄(「國家醫保目錄」)。在該等產品中,大多數是利妥昔單抗的生物類似藥,而澤貝妥單抗是唯一獲國家藥監局批準的1類創新生物藥。

可比公司

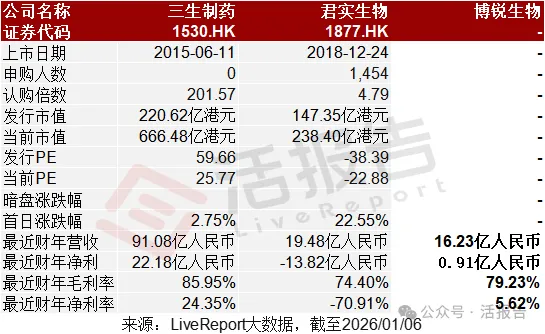

同行業IPO可比公司:三生制藥(1530.HK)、君實生物(1877.HK)

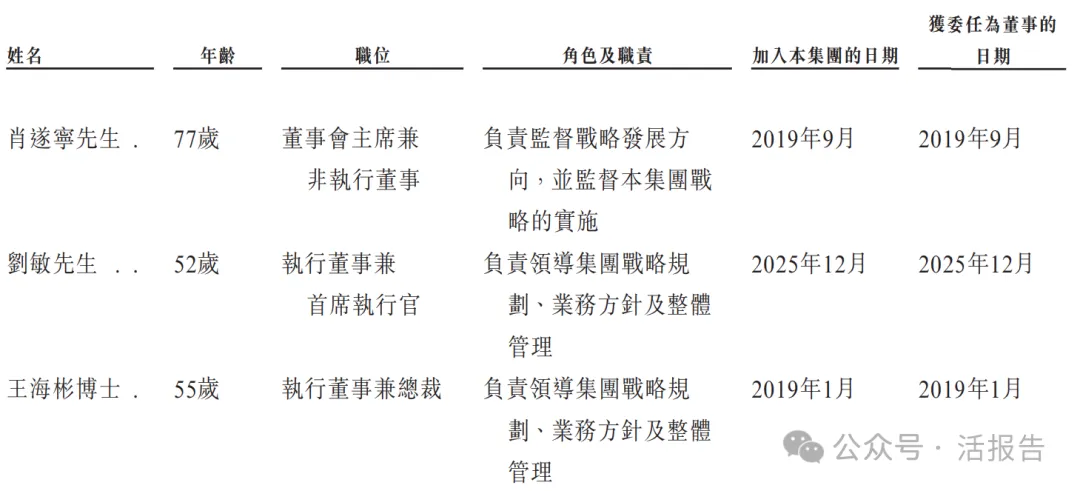

董事高管

博銳生物的董事會由九名董事組成,包括兩名執行董事、四名非執行董事及三名獨立非執行董事。

主要股東

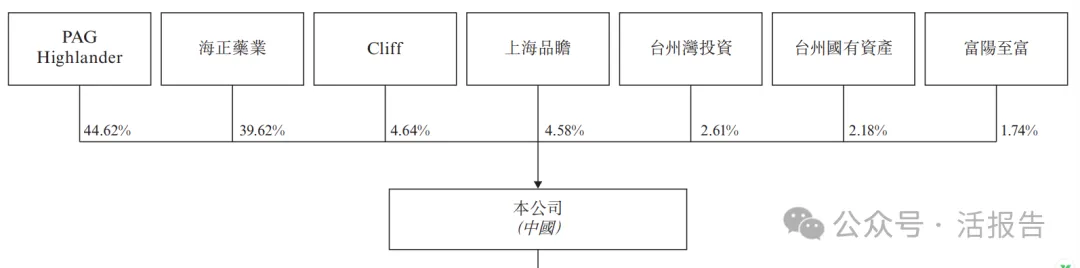

公司香港上市前的股東架構中:

PAG旗下實體,通過PAG Highlander持股44.62%;

海正藥業(600267.SH),持股約39.62%;

其他投資者包括GIC、浙江台州地方國資等等。

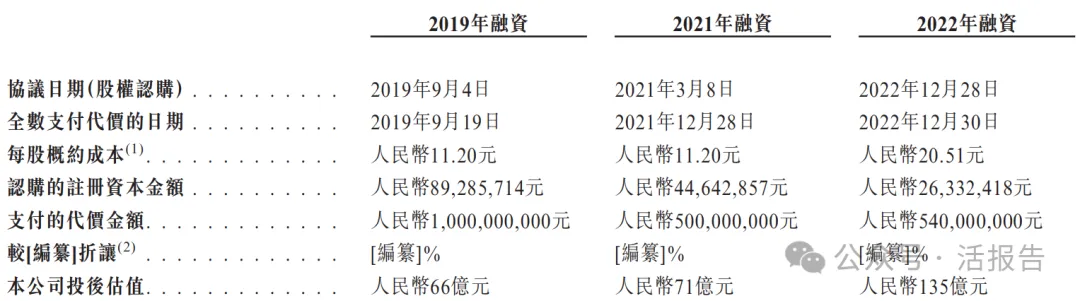

融資歷程

公司上市前經歷了多輪融資,累計融資逾20.4億元人民幣。在2022年12月的最新融資中,公司的投後估值約為135億人民幣。

中介團隊

據LiveReport大數據統計,博銳生物中介團隊共計9家,其中保薦人2家,近10家保薦項目數據表現不理想;公司律師共計2家,綜合項目數據表現普通。整體而言中介團隊歷史數據表現有待提升。

來源:活報告公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享