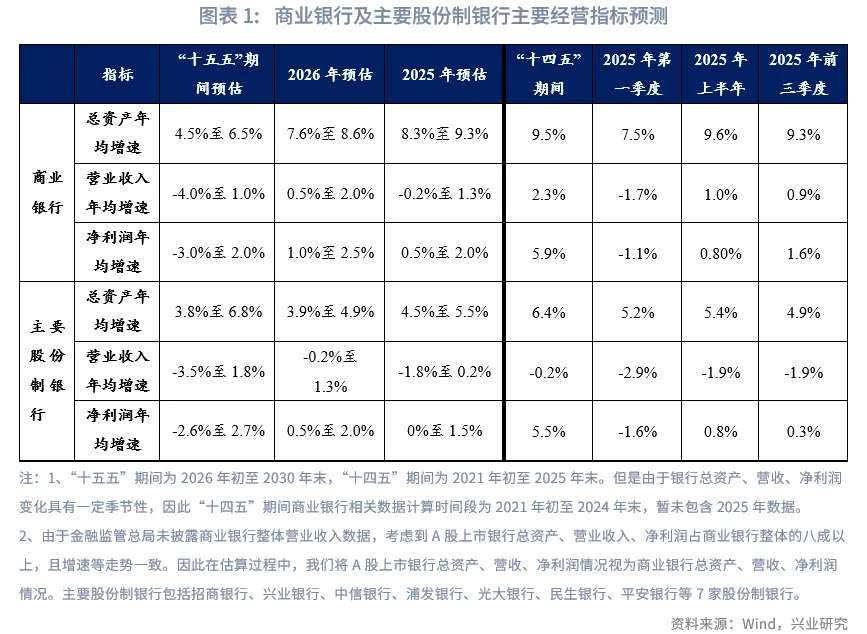

本文中,我們在數據可得性和完整性的基礎上,選取了42家A股上市銀行作為樣本銀行,用於預測2025年、2026年以及「十五五」期間,商業銀行整體和主要股份制銀行總資產、營業收入、淨利潤增長情況。其中,考慮到A股上市銀行佔境內商業銀行總資產、營業收入、淨利潤總規模的八成以上,因此我們直接採用A股上市銀行相關項目增速作為商業銀行整體增速。而主要股份制銀行包括招商銀行、興業銀行、中信銀行、浦發銀行、光大銀行、民生銀行、平安銀行等7家股份制銀行。

在總資產方面,我們主要基於商業銀行總資產增速與M2增速走勢關聯度進行預測。預計2025年、2026年,商業銀行總資產增速分別為8.3%-9.3%、7.6%-8.6%;主要股份制銀行總資產增速為4.5%-5.5%、3.9%-4.9%。預計「十五五」期間,我國商業銀行總資產年均增速約為4.5%-6.5%,對應主要股份制銀行年均增速大致為3.8%-6.8%。

在盈利方面,我們從商業銀行在維持金融穩定前提下平衡功能性與盈利性,以及利率中樞與盈利指標相關性等兩個維度進行預測。預計2025年,商業銀行營收增速預計約為-0.2%至1.3%,淨利潤增速預計為0.5%至2.0%;主要股份制銀行營收年均增速預計約為-1.8%至0.2%,淨利潤年均增速預計約為0%至1.5%。2026年,商業銀行營收增速預計約為0.5%至2.0%,淨利潤增速預計為1.0%至2.5%;主要股份制銀行營收年均增速預計約為-0.2%至1.3%,淨利潤年均增速預計約為0.5%至2.0%。「十五五」期間,商業銀行營收年均增速預計約為-4.0%至1.0%,淨利潤年均增速預計為-3.0%至2.0%;主要股份制銀行營收年均增速預計約為-3.5%至1.8%,淨利潤年均增速預計約為-2.6%至2.7%。

本文中,我們在數據可得性和完整性的基礎上,選取了42家A股上市銀行作為樣本銀行,用於預測2025年、2026年以及「十五五」期間,商業銀行整體和主要股份制銀行總資產、淨息差、營業收入增長情況。其中,考慮到A股上市銀行佔境內商業銀行總資產、營業收入、淨利潤總規模的八成以上,因此我們直接採用A股上市銀行相關項目增速作為商業銀行整體增速。而主要股份制銀行包括招商銀行、興業銀行、中信銀行、浦發銀行、光大銀行、民生銀行、平安銀行等7家股份制銀行。

一、總資產預測

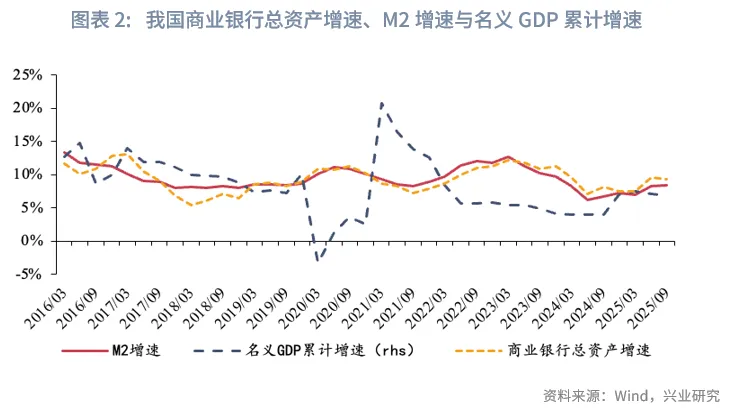

從現代貨幣理論來看,銀行資產擴張是貨幣派生的結果,M2增速與商業銀行總資產擴張節奏息息相關。M2的派生或投放渠道主要包括銀行渠道以及政府渠道。在銀行派生貨幣渠道中,銀行主要通過發放貸款等方式派生新的存款,銀行存款被視為「存款貨幣」,納入M2統計中。在政府派生貨幣渠道中,政府主要通過印制紙幣向實體部門購買物資、勞務,或發放政府僱員工資等,併且通過稅收、罰沒等形式回收部分貨幣,形成貨幣的淨投放(財政收入小於支出時,表現為財政赤字)。值得注意的是,在我國銀行購買政府所發行的債券時,雖然不形成M2,但是財政將資金支出後仍會派生M2。在貨幣派生過程中,銀行完成了資產負債表的擴張。

從過往指標走勢來看,我國商業銀行總資產增速與M2增速關聯度最高。2019年以來,我國商業銀行總資產增速均與M2呈現較強正相關性。因此,在預測商業銀行整體總資產增速時,M2增速亦是各市場研究機構使用的主流指標。

基於2025年我國已公佈的金融數據以及商業銀行總資產增長數據,預計2025年,我國商業銀行總資產增速約為8.3%-9.3%;2026年,我國商業銀行總資產增速約為7.6%-8.6%。

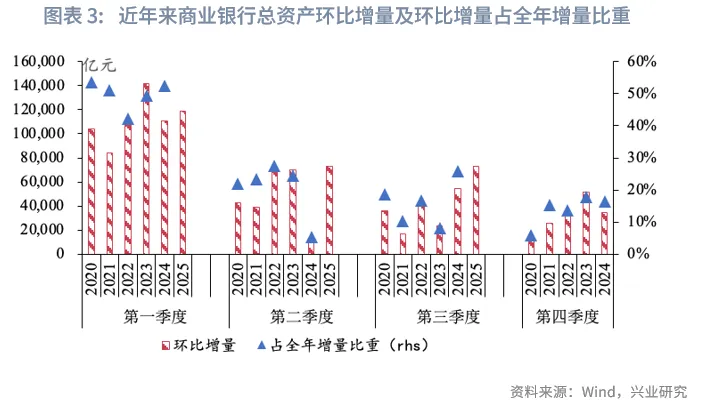

對於2025年第四季度的商業銀行總資產增速,考慮到近年來(2020年至2024年)商業銀行第一季度、第二季度、第三季度、第四季度總資產增量佔全年增量的比重平均為49.72%、20.48%、15.94%、13.85%。因此,結合M2增速走勢以及商業銀行總資產增長的季節性分佈特點,我們預計2025年商業銀行總資產增速為8.3%-9.3%。

對於2026年商業銀行的總資產增速,根據2025年12月1日發佈的《無形時代的快與慢——2026年中國經濟展望》[1]預測,2026年我國M2同比增速將下降至7.4%。基於此,我們預計2026年商業銀行總資產增速為7.6%-8.6%。

結合主要股份制銀行與商業銀行總資產的擴張關聯情況,預計2025年,主要股份制銀行總資產增速為4.5%-5.5%;2026年,主要股份制銀行增速為3.9%-4.9%。2022年至2024年,主要股份制銀行的總資產增速分別為7.19%、6.75%、4.92%,呈現逐年下降趨勢;2022年-2024年末主要股份制銀行資產總額佔商業銀行總資產的比重分別為22.00%、21.09%、20.59%,亦有所下降。我們假設2025年、2026年該趨勢仍將延續,預計2025年、2026年主要股份制銀行的總資產增速分別為4.5%-5.5%、3.9%-4.9%。

我們預計「十五五」期間,我國商業銀行總資產增速中樞將較「十四五」期間有所下移,年均增速區間大致為4.5%-6.5%,對應主要股份制銀行年均增速大致為3.8%-6.8%。

從經濟增長情況來看,「十五五」時期我國經濟潛在增速可能在4.5%左右,M2年均增速大致為5.5%-7.5%,對應的商業銀行總資產年均增速大約在4.5%-6.5%。根據2024年12月26日發佈的《「十五五」期間銀行業經營環境》[2]報告預測,相較於「十四五」期間,我國經濟增長中樞有所下移,實際GDP年均增長率在4.5%左右。基於此,在社融、M2增速要與經濟增速、價格總水平預期目標相匹配的原則下,隨著經濟增長中樞的下移,未來貨幣信貸增速亦將有所放緩。根據研究院宏觀市場部的預測,「十五五」期間,我國M2年均增速大致為5.5%-7.5%。基於此,我國商業銀行總資產年均增速大約在4.5%-6.5%。

結合主要股份制銀行總資產與商業銀行總資產的擴張關聯情況,預計「十五五」期間,主要股份制銀行總資產年均增速大約為3.8%-6.8%。此前,在「十三五」期間(2016年初至2020年末),主要股份制銀行總資產年均增速為9.27%,主要股份制銀行資產規模佔境內商業銀行總資產的比重平均為23.55%。「十四五」期間(2021年初至2025年9月末),主要股份制銀行總資產年均增速下滑至6.21%,主要股份制銀行資產規模佔境內商業銀行總資產的比重均值下降至21.49%。對於「十五五」期間主要股份制銀行的總資產增速,我們做出以下三種假設情景:

情景一:「十五五」期間主要股份制銀行總資產佔商業銀行總資產比重延續此前的下降趨勢,則主要股份制銀行總資產年均增速大約為3.8%-6.0%。

情景二:「十五五」期間主要股份制銀行總資產佔商業銀行總資產比重與「十四五」期間相同,則主要股份制銀行總資產年均增速大約為4.0%-6.3%。

情景三:「十五五」期間主要股份制銀行總資產佔商業銀行總資產比重與「十三五」期間相同,則主要股份制銀行總資產年均增速大約為4.4%-6.8%。

綜合三種假設情景來看,「十五五」期間,主要股份制銀行總資產增速大約為3.8%至6.8%。

二、盈利指標預測

為更客觀地進行測算,我們分別從商業銀行在維持金融穩定前提下平衡功能性與盈利性,以及利率中樞與盈利指標相關性等兩個維度,對2025年、2026年、「十五五」期間商業銀行及主要股份制銀行盈利指標(營業收入、淨利潤)的變化進行預測。在綜合考慮兩個維度的預測結果後顯示:

2025年,商業銀行營收增速預計約為-0.2%至1.3%,淨利潤增速預計為0.5%-2.0%;主要股份制銀行營收增速預計約為-1.8%至0.2%,淨利潤增速預計約為0%至1.5%。

2026年,商業銀行營收增速預計約為0.5%至2.0%,淨利潤增速預計為1.0%-2.5%;主要股份制銀行營收增速預計約為-0.2%至1.3%,淨利潤增速預計約為0.5%至2.0%。

「十五五」期間,商業銀行營收年均增速預計約為-4.0%至1.0%,淨利潤年均增速預計為-3.0%至2.0%;主要股份制銀行營收年均增速預計約為-3.5%至1.8%,淨利潤年均增速預計約為-2.6%至2.7%。

2.1 從促進經濟增長與金融穩定視角的預測

2.1.1 預測框架

若從支持「十五五」經濟增長和維護金融穩定的總體要求出發,銀行必須維持合理的盈利水平來補充資本。具體來看,主要表現為三大平衡:

第一,從資本平衡來看,資本內源補充是銀行實現可持續資產擴張的主要動力。在銀行的資本來源中,內源性資本補充是銀行核心一級資本補充的主要途徑,若內源性資本補充機制弱化甚至失效,會對銀行資產負債表擴張形成制約。在間接融資為主導的金融體系下,銀行資產擴張受限將影響我國經濟增長。

第二,從盈虧平衡來看,銀行的市場化運營是維護金融穩定的關鍵所在。若銀行距離自身的可持續盈虧平衡水平較遠,那麽銀行內源性資本補充不足所導致的銀行資本充足率壓力,最終將會使得銀行資本逐步減少,進而影響金融穩定,不利於經濟金融體系的整體穩健運行。

第三,從風險收益平衡來看,銀行進行有效風險定價,是資源有效配置的基礎。銀行在承擔了信用風險、期限錯配風險等一系列風險後,需要有合理的價格補償,即收入來源。若銀行的收入在一系列非市場化等因素影響下被過度壓縮後,風險定價機制將失效,進而影響整體宏觀政策的傳導效果、造成資源配置扭曲,這將不利於經濟增長與金融體系穩定。

銀行需要滿足一定的資本充足率水平,這意味著資本的增長需要與資產規模的擴張相匹配。而核心一級資本主要來自於利潤留存的積累和股權融資兩大渠道。在不考慮外部募集資金、簡化資本層級的情況下,商業銀行的核心一級資本增長率=留存利潤/核心一級資本規模=(淨利潤-分紅)/資本規模=ROE*(1-分紅比例)。在淨利潤估算結果的基礎上,可以估算營收增長情況。由於淨利潤=營收-業務管理費-資產減值損失-其他,因此,營收=淨利潤+業務管理費+資產減值損失+其他。

2.1.2 2025年及2026年預測結果

根據上文,商業銀行的核心一級資本增長率=留存利潤/核心一級資本規模=(淨利潤-分紅)/資本規模=ROE*(1-分紅比例)。基於此,為便於估算2025年、2026年商業銀行盈利情況,我們做出以下假定:

第一,我國商業銀行整體維持核心一級資本充足率基本不變(主要由內源融資帶來)。這就意味著銀行需要保證核心資本淨額的增長率與風險加權資產增長率一致。

第二,我國商業銀行資本結構基本不變,即資產增速基本等於風險加權資產增速。基於這一假設,2025年、2026年,商業銀行的風險加權資產增速分別約為8.3%-9.3%、7.6%-8.6%。

第三,商業銀行分紅比例基本不變。數據顯示,2022年至2024年,我國商業銀行分紅比例相對穩定、略有上升。為便於估算,我們假設2025年、2026年,商業銀行的分紅比例與2024年相同,即為26.2%。

在以上假設下,風險加權資產增速≈資產增速≈ROE(1-分紅比例),即ROE≈資產增速/(1-分紅比例)。那麽,2025年,為維持8.3%-9.3%的風險加權資產增速、保證分紅比例在26.2%左右,我國商業銀行ROE大致為8.5%-9.5%。2026年,為維持7.6%-8.6%的風險加權資產增速、保證分紅比例在26.2%左右,我國商業銀行ROE大致為8.0%-9.0%。在此基礎上,商業銀行淨利潤=ROE/權益乘數*平均資產,進一步假定權益乘數基本不變,則2025年、2026年,我國商業銀行淨利潤年均增速大約為0.5%-2.0%、1.0%-2.5%。

結合主要股份制銀行淨利潤與商業銀行整體淨利潤的關聯情況,預計2025年,主要股份制銀行淨利潤增速為0%-1.5%;2026年,主要股份制銀行淨利潤增速為0.5%-2.0%。2023年、2024年,主要股份制銀行淨利潤佔商業銀行整體淨利潤比重相對穩定,分別為21.44%、21.26%。我們假設2025年、2026年該趨勢仍將延續,預計2025年、2026年主要股份制銀行淨利潤增速則分別為0%-1.5%、0.5%-2.0%。

在淨利潤增速估算結果的基礎上,我們進而估算營收增長情況。由於淨利潤=營收-業務管理費-資產減值損失-其他,那麽,營收=淨利潤+業務管理費+資產減值損失+其他。

基於商業銀行淨利潤增速的預測,我們做出以下假設,從而便於對2025年、2026年商業銀行的營收增速進行預測:

第一,假設業務管理費/平均資產比重延續近三年趨勢。2022年至2024年,商業銀行業務管理費/平均資產比重分別為0.74%、0.68%、0.63%,呈現逐年下降趨勢,但是下降幅度有所放緩。假設2025年、2026年仍延續降幅不斷收窄的趨勢。

第二,假設資產減值損失/平均資產比重延續近三年趨勢。2022年至2024年,商業銀行業務管理費/平均資產比重分別為0.55%、0.45%、0.39%,亦呈現逐年下降趨勢,但是下降幅度有所放緩。假設2025年、2026年仍延續該趨勢。

第三,假設其他項/平均資產比重保持近三年來均值。2022年至2024年,商業銀行其他項/平均資產比重基本穩定,維持在0.11%左右。假設2025年、2026年,商業銀行其他項/平均資產比重仍為0.11%。

基於以上假設,2025年,在商業銀行總資產增速為8.3%至9.3%、淨利潤增速約為0.5%-2.0%的情況下,預計商業銀行營收增速大約為-0.2%至1.3%;2026年,在商業銀行總資產增速為7.6%-8.6%、淨利潤增速約為1.0%-2.5%的情況下,預計商業銀行營收增速大約為0.5%-2.0%。

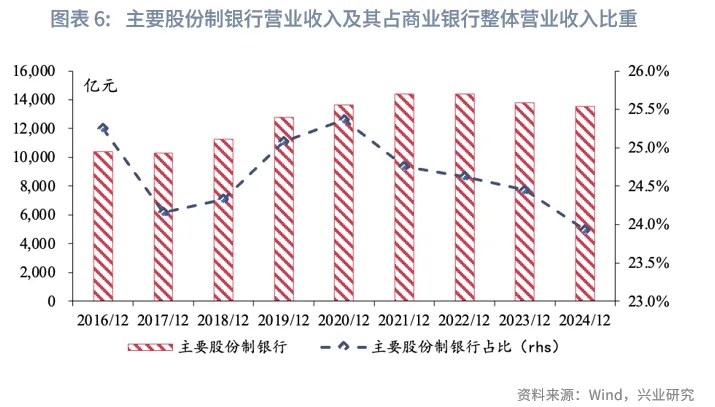

結合主要股份制銀行營收與商業銀行營收的關聯情況,預計2025年,主要股份制銀行營收增速為-1.8%至0.2%,2026年,主要股份制銀行營收增速為-0.2%至1.3%。此前,在2022年、2023年、2024年,主要股份制銀行營收佔商業銀行整體營收比重略有下降,分別為21.55%、21.53%、21.34%。我們假設2025年、2026年該趨勢仍將延續,預計2025年、2026年主要股份制銀行營收增速分別為-1.8%至0.2%、-0.2%至1.3%。

2.1.3 「十五五」預測結果

根據上文,商業銀行的核心一級資本增長率=留存利潤/核心一級資本規模=(淨利潤-分紅)/資本規模=ROE*(1-分紅比例)。基於此,為便於估算,我們做出以下假定:

第一,「十五五」期間,商業銀行維持核心一級資本充足率基本不變(主要由內源融資進行核心一級資本補充)。這是由於銀行通過外源性渠道補充資本的能力仍受到較多限制(例如銀行PB值等因素),商業銀行自身通過利潤留存補充核心一級資本仍是資本補充的重中之重。為維持核心一級資本充足率基本不變,就意味著銀行需要保證核心一級資本淨額的增長率與風險加權資產增長率一致。

第二,「十五五」期間,商業銀行資本結構基本不變,即資產增速基本等於風險加權資產增速。基於這一假設,「十五五」期間,商業銀行的風險加權資產增速大約為4.5%-6.5%。

第三,「十五五」期間,商業銀行分紅比例基本不變。數據顯示,2020年至2024年,商業銀行平均分紅比例基本維持在25.5%上下。為便於估算,我們假設「十五五」期間,商業銀行的分紅比例為25.5%。

在以上假設下,風險加權資產增速≈資產增速≈ROE(1-分紅比例),即ROE≈資產增速/(1-分紅比例)。那麽,「十五五」期間,為維持4.5%-6.5%的增速、保證分紅比例在25.5%左右,商業銀行ROE大致為6.0%-8.5%。在此基礎上,商業銀行淨利潤=ROE/權益乘數*平均資產,進一步假定權益乘數基本不變,則「十五五」期間,商業銀行淨利潤年均增速大約為-1.8%至2.0%。

參考主要股份制銀行淨利潤與商業銀行淨利潤的過往關系,預計「十五五」期間主要股份制銀行淨利潤年均增速約為-1.5%至2.7%。「十三五」期間(2016年至2020年),主要股份制銀行淨利潤年均增速為4.73%,佔商業銀行淨利潤總額的22.01%。「十四五」期間(以2021年至2024年具有完整年度數據的期間進行計算),主要股份制銀行淨利潤年均增速進一步下滑至3.72%,佔商業銀行淨利潤的比重下降至21.85%。對於主要股份制銀行淨利潤年均增速,我們做出以下三種假設情景:

情景一:「十五五」期間主要股份制銀行淨利潤佔商業銀行淨利潤比重延續此前的下降趨勢,那麽主要股份制銀行淨利潤年均增速大約為-1.5%至1.8%。

情景二:「十五五」期間主要股份制銀行淨利潤佔商業銀行淨利潤比重與「十四五」期間相同,那麽主要股份制銀行淨利潤年均增速大約為-1.2%至2.2%。

假設三:「十五五」期間主要股份制銀行淨利潤佔商業銀行淨利潤比重與「十三五」期間相同,那麽主要股份制銀行淨利潤年均增速大約為-0.9%至2.7%。

綜合三種假設情景來看,「十五五」期間,主要股份制銀行淨利潤年均增速大約為-1.5%至2.7%。

在淨利潤增速估算結果的基礎上,我們進而估算營收增長情況。由於淨利潤=營收-業務管理費-資產減值損失-其他,那麽,營收=淨利潤+業務管理費+資產減值損失+其他。

基於商業銀行淨利潤增速的預測,我們做出以下假設,從而便於對「十五五」期間商業銀行營收年均增速進行預測:

第一,假設業務管理費/平均資產比重為近三年平均水平。「十四五」期間(2021年以來),商業銀行為降本增效、保證淨利潤的合理水平,不斷對業務管理費進行壓降,商業銀行業務管理費/平均資產的比重由2021年的0.76%下降至2024年的0.64%。其中,2021年商業銀行業務管理費/平均資產比重相較於2022年、2023年、2024年明顯更高,顯示近年來商業銀行業務管理費/平均資產比重下降速度有所放緩。而且,由於銀行運營存在固定的成本,故而該比值難以無限壓降,因此「十五五」期間,該比重或與近三年情況更加接近。基於上述考量,我們選取2022年至2024年的平均值進行預測。

第二,假設資產減值損失/平均資產比重保持近三年來均值。「十三五」期間(2016年至2020年),商業銀行資產減值損失/平均資產比重不斷上升。新冠疫情暴發後(2020年),商業銀行該比值達到2016年以來的最高水平(0.90%)。「十四五」期間(2021年至2024年),商業銀行該比重下降至0.50%,為2016年來最低水平。預計「十五五」期間,商業銀行資產質量仍將面臨著較大壓力,需要計提足額的資產減值準備。不過,隨著不良處置手段的不斷豐富以及穩定淨利潤的相關要求,商業銀行計提資產減值準備時將更關注平衡性。考慮到疫情暴發初期(2020年、2021年)資產減值損失/平均資產比重處於偏高水平,因此我們主要選取2022年至2024年資產減值損失/平均資產比重的均值進行預測。

第三,假設其他項/平均資產比重保持近五年來均值。2021年至2024年,商業銀行其他項/平均資產比重基本穩定,維持在0.10%左右。因此,對於該指標,我們取「十四五」期間平均值進行預測。

基於以上假設,在商業銀行總資產年均增速為4.5%-6.5%、淨利潤年均增速約為-1.8%至2.0%的情況下,預計「十五五」期間,商業銀行營收年均增速大約為-3.0%至1.0%。

對比主要股份制銀行營業收入與商業銀行整體營業收入情況來看,預計「十五五」期間,主要股份制銀行營收年均增速大約為-2.2%至1.8%。「十三五」期間(2016年至2020年),主要股份制銀行營收年均增速為6.98%,佔商業銀行營收總規模的比重為22.09%。「十四五」期間(以2021年至2024年具有完整年度數據期間進行計算),主要股份制銀行營收年均增速進一步下滑至-0.09%,佔商業銀行營收總規模的比重下降至21.57%。對於主要股份制銀行營收年均增速,我們做出以下三種假設情景:

情景一:「十五五」期間主要股份制銀行營收佔商業銀行整體營收比重延續此前的下降趨勢,那麽主要股份制銀行營收年均增速大約為-2.2%至1.1%。

情景二:「十五五」期間主要股份制銀行營收佔商業銀行整體營收比重與「十四五」期間相同,那麽主要股份制銀行營收年均增速大約為-1.8%至1.4%。

情景三:「十五五」期間主要股份制銀行營收佔商業銀行整體營收比重與「十三五」期間相同,那麽主要股份制銀行營收年均增速大約為-1.4%至1.8%。

綜合三種假設情景來看,「十五五」期間,主要股份制銀行營收年均增速大約為-2.2%至1.8%。

2.2 基於利率中樞與銀行盈利指標關系的預測

2.2.1 預測框架

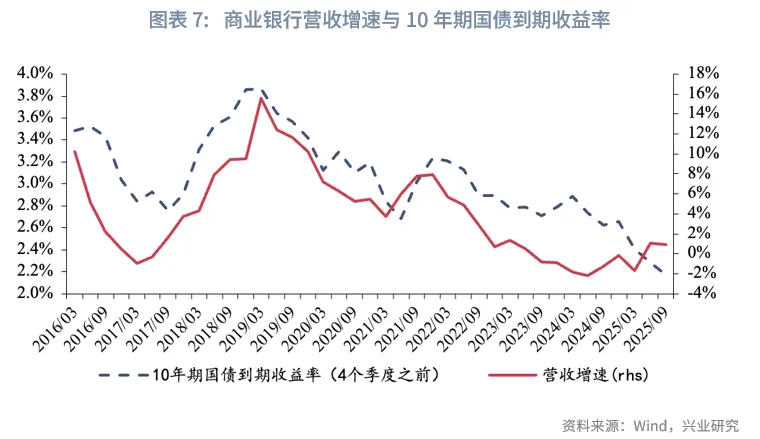

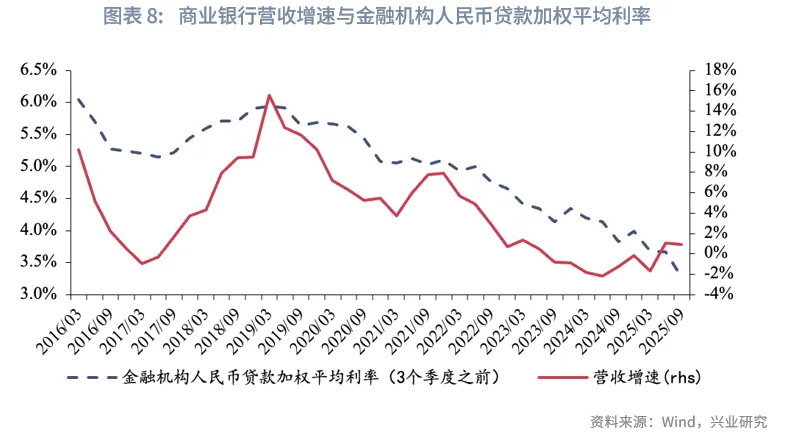

根據部分券商的測算方法,其主要基於利率中樞水平(選取10年期國債收益率)與商業銀行營收增速的關系,在利率中樞水平預測的基礎上對商業銀行營收增速進行預測。

該方法的理論基礎是我國商業銀行淨利息收入佔比相對較高(超過七成),利率中樞水平的變化將直接影響銀行資產收益率、負債成本率,進而對淨息差造成影響,最終引起銀行營收增速的變化。從時間序列來看,此前,商業銀行營收增速與10年期國債到期收益率(4個季度之前)走勢基本一致,併且商業銀行營收增速與金融機構人民幣貸款加權利率(3個季度之前)的相關性亦相對較高。

2.2.1 2025年及2026年預測結果

從利率中樞水平來看,在2015年11月27日發佈的《從一致到分歧——2026年中債利率年度展望》[3]中,我們預計2026年降息幅度(OMO利率)在0-20bp。而在2025年,全年的降息幅度為10bp。基於此,結合商業銀行營收增速與10年期國債利率、金融機構人民幣貸款加權平均利率的歷史關系,預計2025年、2026年商業銀行營收增速大致為-0.3%至0.8%、0.5%至1.3%。對比主要股份制營業收入與商業銀行營業收入情況來看,預計2025年、2026年,主要股份制銀行營收增速大約為-1.5%至0.2%、-0.2%至1.0%。

在營收增速估算結果的基礎上,我們進一步估算淨利潤增速情況。淨利潤=營收-業務管理費-資產減值損失-其他。與上文假設一致,那麽,2025年,預計商業銀行淨利潤增速大約為0.6%-1.6%;2026年,預計商業銀行淨利潤增速大約為1.0%-2.1%。對比主要股份制淨利潤與商業銀行淨利潤情況來看,預計2025年、2026年,主要股份制銀行淨利潤增速分別約為0.2%-1.3%、0.5%-1.6%。

2.2.2 「十五五」預測結果

從利率中樞水平來看,根據研究院宏觀市場部此前預測[4],「十五五」期間,名義GDP增速和人口結構等宏觀因素隱含的10年國債利率中樞或每年下降15bp左右,政策利率或需相應下調;維持地方債務可持續性則要求利率年均下降10bp左右。需要指出的是,上述估算僅考慮了GDP和人口,或地方債務可持續性的影響;而在實踐中,風險資產表現、機構行為和地緣政治風險等因素也可能對利率中樞造成影響。基於此,我們考慮「十五五」期間,利率中樞水平降幅在25bp-75bp,結合商業銀行營收增速與10年期國債利率、金融機構人民幣貸款加權平均利率的歷史關系,估算「十五五」期間商業銀行營收增速大致為-4.0%至-1.0%。

對比主要股份制銀行營業收入與商業銀行營業收入情況來看,預計「十五五」期間,主要股份制銀行營收年均增速大約為-3.5%至0.5%。與上文相似,為估算主要股份制銀行營收增速,我們做出以下三種假設情景:

情景一:「十五五」期間主要股份制銀行營收佔商業銀行營收比重延續此前的下降趨勢,那麽主要股份制銀行營收年均增速大約為-3.5%至-0.6%。

情景二:「十五五」期間主要股份制銀行營收佔商業銀行營收比重與「十四五」期間相同,那麽主要股份制銀行營收年均增速大約為-3.1%至0%。

情景三:「十五五」期間主要股份制銀行營收佔商業銀行營收比重與「十三五」期間相同,那麽主要股份制銀行營收年均增速大約為-2.6%至0.5%。

綜合三種假設情景來看,「十五五」期間,主要股份制銀行營收年均增速大約為-3.5%至0.5%。

在營收增速估算結果的基礎上,我們進一步估算淨利潤增速情況。淨利潤=營收-業務管理費-資產減值損失-其他。與上文做法一致,為對「十五五」期間商業銀行淨利潤增速進行預測,我們做出以下假設:第一,假設業務管理費/平均資產比重保持近三年平均水平;第二,假設資產減值損失/平均資產比重保持近三年來均值;第三,假設其他/平均資產比重保持近五年來均值。

基於以上假設,在商業銀行總資產年均增速約為4.5%-6.5%、營收年均增速約為-3.5%至-1.0%的情況下,預計「十五五」期間,商業銀行淨利潤年均增速大約為-3.0%至-0.2%。

對比主要股份制銀行淨利潤與商業銀行淨利潤的關系來看,預計「十五五」期間,主要股份制銀行淨利潤年均增速大約為-2.6%至1.2%。與上文一致,為估算「十五五」期間主要股份制銀行淨利潤增速,我們做出以下三種假設情景:

情景一:「十五五」期間主要股份制銀行淨利潤佔商業銀行整體淨利潤比重延續此前的下降趨勢,那麽主要股份制銀行淨利潤年均增速大約為-2.6%至0.7%。

情景二:「十五五」期間主要股份制銀行淨利潤佔商業銀行整體淨利潤比重與「十四五」期間相同,那麽主要股份制銀行淨利潤年均增速大約為-2.4%至0.9%。

情景三:「十五五」期間主要股份制銀行淨利潤佔商業銀行整體淨利潤比重與「十三五」期間相同,那麽主要股份制銀行淨利潤年均增速大約為-1.9%至1.2%。

綜合三種假設情景來看,「十五五」期間,主要股份制銀行淨利潤年均增速大約為-2.6%至1.2%。

參考文獻:

[1]王劍(2024). 淨息差的「資本平衡線」與「盈虧平衡線」,王劍的角度微信公眾號,https://mp.weixin.qq.com/s/E8if_ewPciirdFSo6IFjAg。

[2]林英奇、許鴻明等(2023). 為什麽在營收增速新低之際推薦銀行股?——2022年上市銀行業績回顧,中金貨幣金融研究微信公眾號,https://mp.weixin.qq.com/s/iT3_8a9Oy0o5VDC-DGrYQA。

注:

[1]資料來源:魯政委、郭於玮、何帆、蔡琦晟、宋彥辰、程子龍、張偉康、張勵涵,《無形時代的快與慢——2026年中國經濟展望》[EB/OL],2025/12/1[2025/12/23],https://app.cibresearch.com/tiptap_web/index.html#/shareUrl?id=fdda7fdeec45cd5ca674605b79e2fefd&from=app&appVersion=5.4.3。

[2]資料來源:蔡琦晟、郭於玮、魯政委,《「十五五」宏觀環境展望》[EB/OL],2025/05/09[2025/12/16],https://app.cibresearch.com/tiptap_web/index.html#/shareUrl?id=66eb63b92d4b416d4ec897668110d4da&from=app&appVersion=5.4.3。

[3]資料來源:魯政委、顧懷宇、郭再冉,《從一致到分歧——2026年中債利率年度展望》[EB/OL],2025/11/27[2025/12/26],https://app.cibresearch.com/tiptap_web/index.html#/shareUrl?id=61fe6a001d21e8b40b80c5e76d2447ec&from=app&appVersion=5.4.4。

[4]資料來源:何帆、胡曉莉、郭於玮、魯政委,《「十五五」宏觀政策展望》[EB/OL],2025/05/19[2025/12/15],https://app.cibresearch.com/tiptap_web/index.html#/shareUrl?id=5aa2ac39fd8f905eff53724e9e2166a1&from=app&appVersion=5.4.3。

來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享