香港資管市場,香港財富管理市場

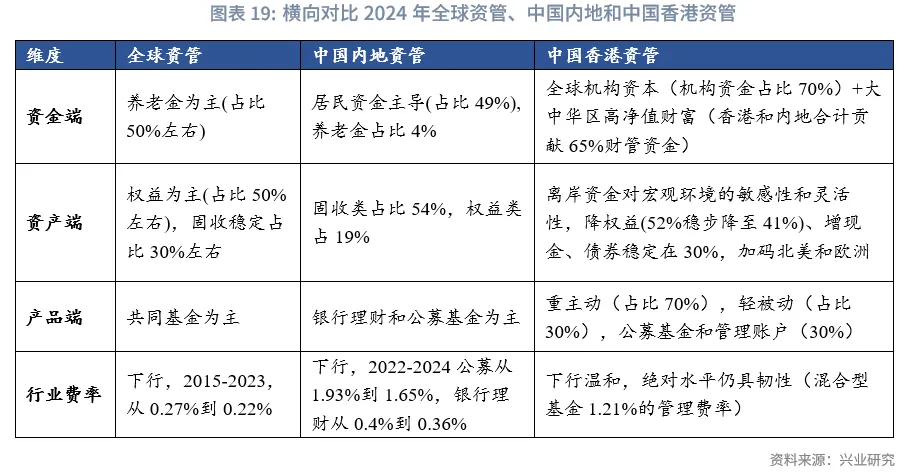

2024年,在全球資產管理行業普遍呈現出「被動化(年均增速8%)、低費率(行業平均費率為0.22%)和頭部化(TOP10佔TOP500資管規模35.7%)」的趨勢下,香港資產及財富管理市場走出了一條「離岸機構和高淨值資金驅動、全球靈活配置,主動管理為主、高價值服務定價」的精品化路徑。

截止2024年末,香港市場管理規模強勢復甦至35萬億港元,全年資金淨流入達7050億港元,同比增長81%。這一增長的根基,源於其獨有的三大支柱:「兩頭在外」的跨境網絡(資金63%來自非本地投資者)、「中樞在港」的管理生態(超58%資產在港決策)以及「內聯外通」的超級聯系人功能。

通過波士頓諮詢(BCG)框架的四維拆解,我們發現香港市場呈現出與全球資管截然不同的運行邏輯。如果說全球資管總體是「養老金-權益-被動化」的規模螺旋,那麽香港資管則是「離岸資金-全球配置-主動溢價」的生態閉環。具體表現為:

資金端,香港呈現「機構資金與高淨值財富」雙輪驅動格局,與全球以養老金為主導(佔比約50%)的模式形成鮮明對比。香港本地和歐美機構資金主導資產管理業務(機構資金佔比70%),私人銀行業務則高度依賴大中華區高淨值客戶(貢獻約65%資金來源)。

資產端,離岸資金在香港市場展現出對宏觀環境的敏感性和靈活性:權益配置比例從2019年的52%下降至2024年的41%,現金佔比則從5%顯著提升至11%,同時呈現「減配境內、增配歐美、回流本地」的地域配置轉向,這與全球權益配置穩定在48%左右的趨勢明顯不同。

產品端,香港市場主動高(佔比約70%)、被動低,多種產品形式併存。公募基金產品佔比逐年溫和下降(從38%回落到34%),但管理賬戶穩定佔據28%-32%份額,這與全球資管以公募基金為主,被動化趨勢(被動產品年均增速8%)加速形成強烈反差。

費率端:價值支撐價格。儘管面臨下行壓力,但得益於復雜跨境架構與深度服務溢價,香港公募費率展現出極強韌性(混合型基金管理費率仍維持在1.2%水平),下行節奏溫和,未陷入白熱化的價格競爭。

行業格局:頭部集中,外資主導(前20大管理人佔據74%份額且僅1家中資)。其根本原因在於「離岸資金投向全球」的核心訴求,決定了擁有全球投研網絡與成熟離岸產品線(如UCITS)的外資巨頭具備天然競爭優勢。由此可見,離岸市場的競爭,實質上是全球資源配置能力的競爭。

展望未來,中資機構的破局之路在於差異化與本土化:一方面可深耕ETF互聯互通等特色賽道,發揮對內地資金與政策的敏銳洞察;另一方面不同於外資聚焦頂層私行客戶,中資機構應聚焦富裕中產、出海企業等核心客群,借助跨境理財通與大灣區網絡,鞏固「本土關系」與渠道優勢,在細分領域形成可持續的競爭力。

在全球金融正經歷秩序重構的當下,資產管理行業正面臨結構性挑戰:資產端因經濟增長與地緣政治不確定性而波動加劇,費率端在被動化趨勢下面臨長期下行壓力。然而,香港,這座亞洲至關重要的離岸金融中心,正在走出一條有別全球資管的獨特路徑。

截至2024年末,香港資產及財富管理市場規模強勢復甦至35萬億港元,淨流入高達7050億港元(同比81%),印證了其作為全球長期配置首選平台的地位。通過引入波士頓諮詢(BCG)的經典分析框架,我們從資金、資產、產品、費率四個維度,系統解構香港資管市場的獨特運行邏輯。我們發現:與全球資管行業因養老金主導而趨向「被動化、低費率、頭部化」的路徑不同[1],香港資產及財富管理市場憑借「離岸機構資本」與「大中華高淨值財富」的雙重基石,成功構築了一個「離岸資金驅動、主動管理為主、高價值服務定價」的生態體系。

站在新的發展節點,香港的戰略定位已超越傳統的「超級聯系人」,正向成為「全球規模最大的跨境財富管理中心」這一目標邁進。在這個「內聯外通、中樞在港」的生態中,香港的核心競爭力在於其將全球流動性轉化為長期資產、將復雜需求轉化為專業價值的獨特能力。

一、市場全景

1.1 現狀:規模穩健復甦,資金持續流入,定位邁向全球

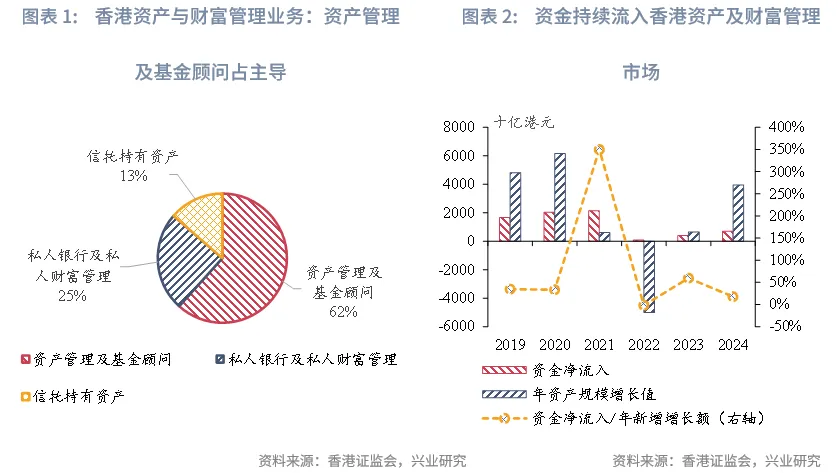

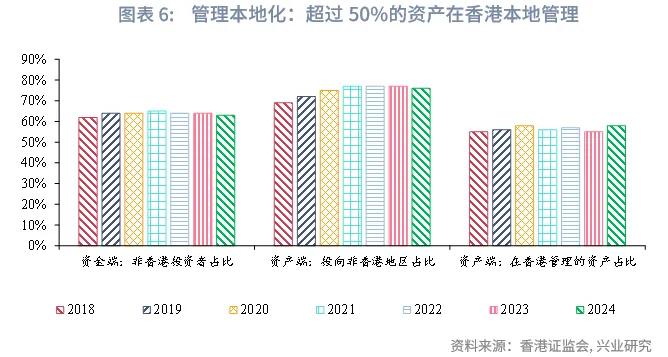

從業務結構看,香港資產及財富管理市場已形成「資管主導、私行協同」的穩健格局。根據香港證監會定義,香港資產及財富管理市場主要由三大板塊構成:資產管理及基金顧問業務、私人銀行及私人財富管理業務、以及信託持有資產。其中,前兩類是市場的絕對主體,且份額結構長期保持穩定。截至2024年末,資產管理及基金顧問業務佔據主導地位,貢獻了約62%的規模(如圖1所示);私人銀行及私人財富管理業務佔比約25%。這一穩定的業務格局,構成了市場穩健運行的生態基礎。

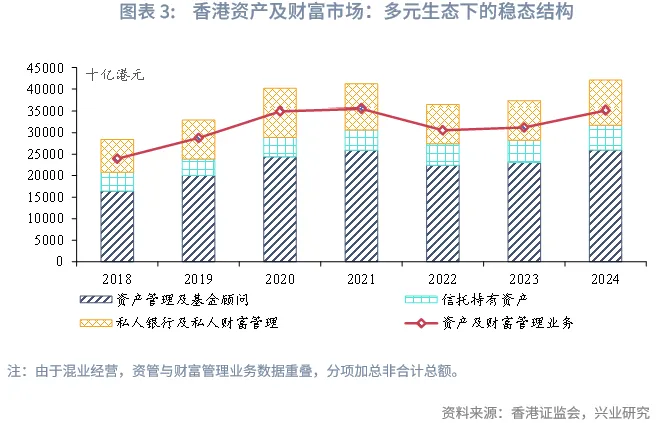

在全球金融市場波動加劇的背景下,依託這一成熟生態,香港市場展現出強大的 「修復韌性」。從規模總量來看,市場強勢回歸。截至2024年底,行業管理規模已強勁復甦至約35萬億港元,同比增長13%,增速重新超越全球平均水平(12%)。

這一增長的核心動力在於持續的資金淨流入:即便在2022年全球市場普跌、本地管理規模出現顯著負增長的極端壓力下,香港市場依然維持資金淨流入(880億港元)。進入2023年,資金回流顯著加速,全年淨流入增加至3890億港元,貢獻了當年資產規模增長額的近60%,直接推動當年資產管理規模實現正向增長。2024年,資金淨流入進一步倍增至7050億港元。這種「無論順境或逆境,資金始終保持淨流入」的趨勢,構成了香港市場穿越波動、實現修復與增長的最可靠支撐,也凸顯了其作為國際財富管理樞紐的持久吸引力與內生穩定性。

在此基礎上,香港資產及財富管理市場的戰略定位正迎來關鍵性躍升。2025年初,在亞洲金融論壇上,中國人民銀行行長潘功勝明確香港作為「亞洲最大的國際資產管理中心和私人財富管理中心」的地位。以此為契機,香港特區政府在《施政報告》[2]中進一步提出,將推動香港在未來幾年發展成為「全球規模最大的跨境財富管理中心」 。這一從現狀確認到遠景規劃的連貫定調,清晰勾勒出香港正從亞洲金融樞紐,向全球資產與財富管理中心跨越的戰略進程。

1.2 核心特點

香港之所以能承載「全球規模最大的跨境財富管理中心」的戰略願景,併非僅憑資金的回流,而是根植於其獨有的三大優勢:「兩頭在外」的資本資產網絡、「中樞在港」的本地化管理生態和「內聯外通」的超級聯系人功能。

1.2.1 兩頭在外:資金源來全球,資產配置全球

「兩頭在外」不僅是國際貿易的經典運作模式,更是對香港作為全球資本跨境配置離岸樞紐的精準概括,如同國際貿易中「市場在外、資源在外」的運作模式。香港資產及管理市場形成了一個高度外向型的資金循環體系:

● 資金源自全球:63%的資產管理規模源自非香港本地投資者,具有極強的吸納能力。

● 資產投向全球:約77%的資產配置於香港以外的市場,具備廣泛的跨境配置能力。

這種雙向跨境流動的結構,直接造就了香港極高的跨境資產規模。如圖5所示,2024年香港跨境資管規模2.7萬億美元,與瑞士併列全球第一。跨境資產佔比[3]遠超以內需為主的歐美市場(美國4%,英國8%),也高於區域性門戶新加坡43%。據BCG(2025)預測,香港的這一優勢地位預計將進一步鞏固,其跨境資管規模在2024至2029年間的年復合增長率可達6.3%,到2029年,香港跨境資管規模預計將3.6萬億美元,全球範圍內的領先地位將得到進一步鞏固。

1.2.2 中樞在港:「資金匯聚」和「專業管理」的一體化生態

與資金「大進大出」相輔相成的,是高附加值管理活動牢牢紮根的「中樞在港」。這一特徵通過制度融合與實際管理兩大維度共同構建:

首先,混業經營的獨特優勢。不同於內地將資產管理(如基金)與財富管理(如私人銀行、信託)分業監管的做法,香港證監會將其統一納入「資產及財富管理業務」範疇。這一「混業經營」的制度優勢打破了業務壁壘,使金融機構能在單一體系內提供從「頂層財富規劃」到「底層資產創設」的全價值鏈服務,極大提升了協同效率與市場響應速度。

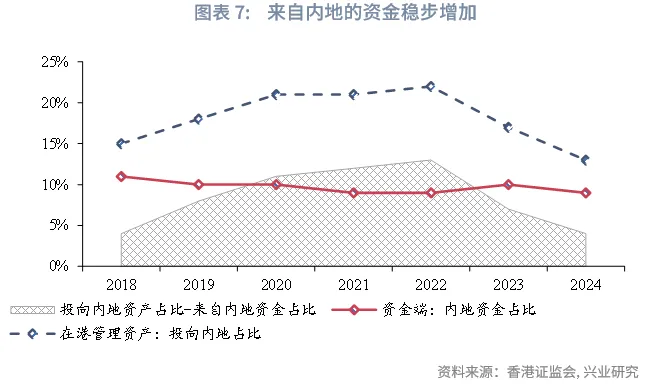

更關鍵的是,香港擁有本地專業管理能力。如圖6顯示,在資金完全自由流動的環境下,仍有超過58%的資產在港管理進行投資決策,意味著香港是重要的 「投資決策中樞」,而非資金「記賬中心」。這種「管理本地化」證明了香港在處理全球資產配置時,具備與國際一流水平對標的競爭力。香港構建了一個深度協同的財富與資產管理生態,而非簡單的職能分工:

● 財富管理端(私行、家辦、信託):不僅是資金入口,更具備強大的自主投研與大類資產配置能力(CIO Function),直接為高淨值客戶定制投資決策,而非單純的代銷渠道。

● 資產管理端(公私募):為市場提供多元化、標準化的投資工具和潛在超額收益策略,既服務於零售大眾和機構客戶,也作為底層資產服務於私行與家辦。

相比內地市場,香港這種「財管端與資管端」角色高度靈活且交叉的生態,確保資金不僅能「進得來」,更能通過專業分工「留得住、投得好」。

1.2.3 內聯外通:超級聯系人

作為全球唯一能雙向連接中國內地與國際市場的金融樞紐,中國香港不僅是中國內地資金出海的窗口,更是全球資金配置中國的「主入口」。

● 內聯:內地資金構成穩健「基本盤」,2018至2024年間內地資金流入佔比穩定在9%-11%,為市場提供持續的流動性支持。

● 外通:全球資金通過香港「配置中國」的強度近年來有所波動:這一趨勢在2020至2022年間達到峰值(差額達11%-13%),隨後自2023年起有所回落。儘管如此,香港地區投向內地的資產佔比仍持續高於內地資金投向香港地區的佔比,差額維持在4%以上。這意味著「引導全球資金配置中國」是香港資產及財富管理市場的獨特優勢和長期增長基礎。

二、四維拆解香港資產及財富管理市場

在從全景視角了解了香港市場的復甦態勢與戰略願景之後,我們引入波士頓諮詢公司(BCG)的經典分析框架,將資管行業增長邏輯拆解為三大增長驅動力與一大制約因素,即:

1.資金端驅動力:由資金淨流入帶來的增量;

2.資產端驅動力:由資產市場表現帶來的存量增值;

3.產品端驅動力:向高費率產品結構遷移帶來的增量;

4.費率端制約力:行業費率普降帶來的持續性壓力。

通過這一框架,我們能清晰揭示香港市場現狀的深層邏輯,事實上,香港資管市場的發展,深刻遵循著「資金屬性決定產品形態,產品結構影響費率水平,費率壓力重塑競爭格局」這一行業普遍規律。

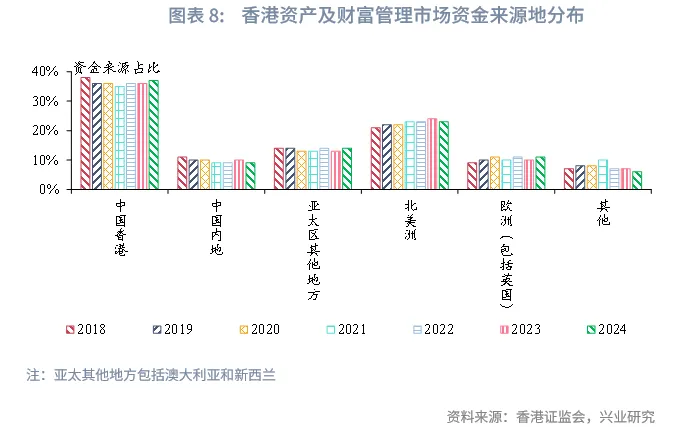

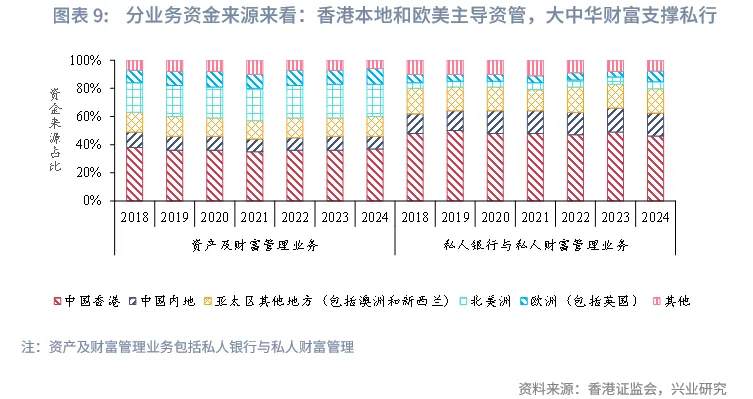

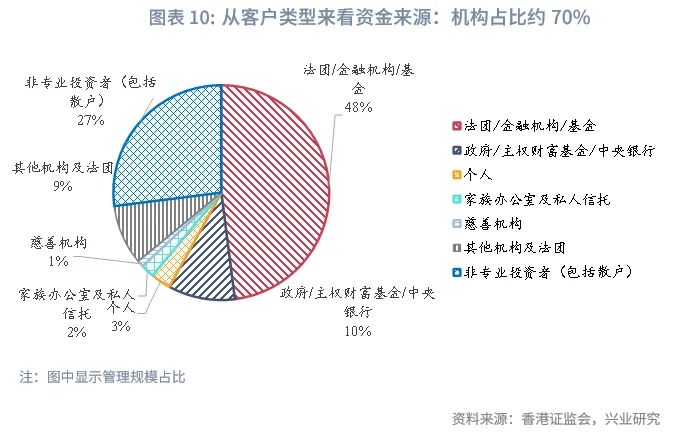

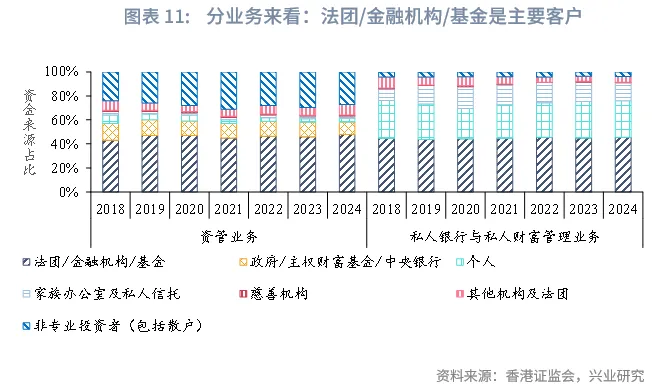

2.1 資金端:機構資金主導資管,大中華財富支撐私行

從總量上看,香港的資金來源結構高度國際化,非香港本地資金和機構資金始終佔據絕大部分比例(非香港本地資金長期維持在 60% 以上),且結構異常穩定。這充分印證了其作為離岸財富管理中心的根本屬性。但若深入拆解業務板塊,從「資金來源地域」(Where)與「客戶類型」(Who)作為雙維透視,我們發現資產管理(AM)與私人銀行(PB)呈現出截然不同的資金構成規律:「香港本地和歐美機構資金主導資管,大中華財富支撐私行」。這種以「機構資金」和「高淨值資本」為主導的成熟形態,本身即為市場提供了極強的「穩定器」功能——這類資金投資的長期性與低投機性,為香港市場提供了穿越週期波動的內在韌性。

資產管理業務:以香港本地、歐美機構資金為主導

資管資金來源更加離岸化和機構化。從資金來源地域來看,香港本地資金僅佔約36%,北美資金在整體資產及財富管理業務中佔據約21%-24% 的高位,但在私人銀行領域卻僅佔約 5%,這表明北美資金主要以機構投資者(如養老金、主權基金)的身份,利用香港的基金產品進行專業化資產配置。從客戶類型來看,「法團/金融機構/基金」與「政府/主權財富基金/中央銀行」兩類核心機構客戶,歷年合計佔比均超過 50%。尤其是代表國家意誌的政府及主權財富基金等「長錢」,幾乎全部通過資管業務進行配置。這凸顯了資管業務在承接大規模、標準化、戰略性資產配置方面的不可替代性。

私人銀行業務:以內地和香港本地為核心

私行資金高度集中於大中華區。香港本地資金佔比高達約50%,內地約佔17%(遠高於其在整體資管業務中的9%佔比),兩地高淨值客戶貢獻了私行約67% 的資金來源。這揭示了香港作為「中國及亞洲高淨值人群首選的財富管家與傳承樞紐」 的不可替代地位[4]。從客戶類型來看,法團/金融機構/基金,在私行客戶中佔比穩定在45%以上。這或表明香港私人財富持有形式已高度「機構化」,超高淨值客戶普遍採用個人投資公司等架構持有資產,以實現更深度的風險隔離、稅務籌劃與代際傳承。

值得關注的是2024 年的最新變化:在整體資管規模保持平穩的情況下,歐洲資金在私人銀行領域的佔比從 4% 翻倍至 8%(如圖9)。這可能表明私人財富正在加速佈局香港,以尋求亞洲市場的增長機遇與資產多元化。

2.2 資產端:降權益、增現金、加碼北美和歐洲

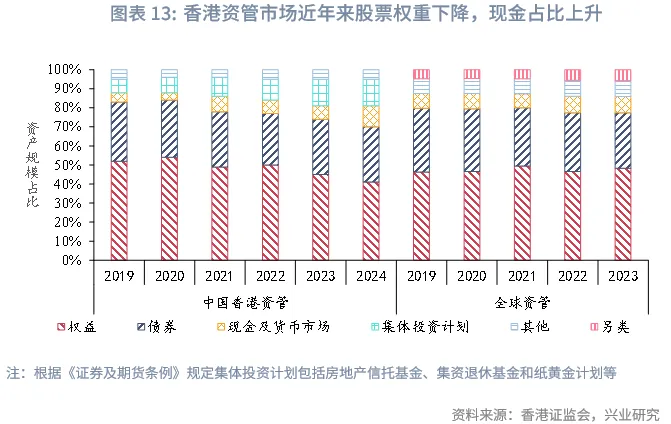

與全球資管市場相對穩定的股債比例不同,香港市場反映了離岸資金對地緣政治風險、宏觀經濟和美元利率環境的高度敏感性和靈活性,近五年表現出明顯的「降權益、增現金、加碼北美和歐洲」特徵。

從資產類別來看,配置結構正從「權益主導」轉向「股債均衡」。香港市場的權益配置佔比已從2019年的52%穩步降至2024年的41%,而債券配置穩定在29%左右,現金類資產佔比則從5%顯著提升至11%(或因美元高息環境)。這一變化與全球趨勢(權益佔比穩定在48%左右)形成對比,顯示出香港投資者在後疫情及加息週期中,風險偏好趨於謹慎,更加注重流動性管理和收益穩定性。

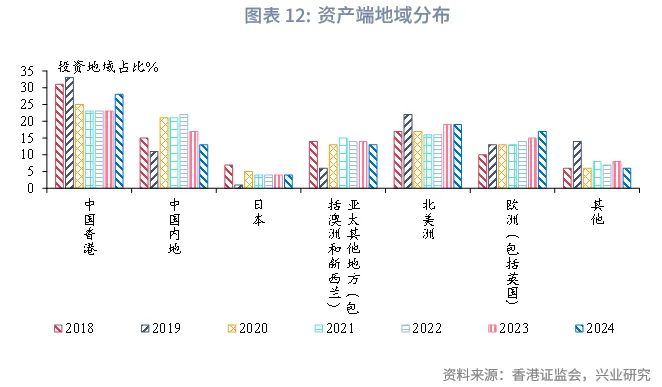

從投資地域來看,資金流向呈現「減配境內,增配歐美,回流本地」路徑。其中,中國是核心配置區域:中國香港始終是第一大投資地,佔比在2024年顯著回升至28%,中國內地作為第二大配置地,佔比雖從2021年的高點21%回落至2024年的13%。與此同時,對北美(19%)與歐洲(17%)的配置在2024年達到近年高位,表明中國香港市場在深耕亞洲的同時,全球化分散配置的需求不斷增強。

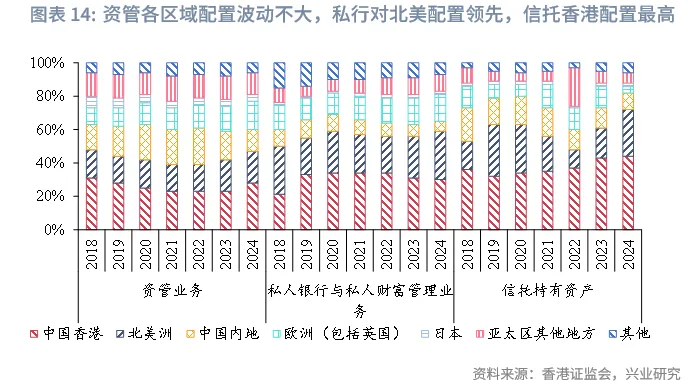

分業務板塊看,不同客戶群體的風險偏好形成差異化全球配置需求:

● 資管業務體現了機構資金追求全球分散化的特性。各區域佔比波動相對較小,未出現大起大落。同樣在減持中國內地資產(從21%降至13%),機構資金保留了相對較高的配置權重。這表明,機構投資者在嚴格的風控框架下,依然堅定遵循「中國+全球」的雙核主線。

● 私行業務展現了高淨值客戶的對衝需求,對中國香港本地的配置比例高(長期維持在30%以上),同時對北美市場的配置比例領先於其他業務(2024年高達29%),對中國內地配置比例從2020年的10%降至2024年的 6%,降幅最大。考慮到私行資金主要源自大中華區高淨值客戶,這一「極低配」現象恰恰印證了高淨值客戶的風險對衝需求——他們在中國內地已擁有大量經營性資產,因此在中國香港賬戶中傾向於最大限度規避境內風險。

● 信託持有資產:2024年其對中國香港的配置高達44%,遠超其他板塊。投向北美的資金佔比在2022年降至11%之後,2024年反彈至28%。而中國內地佔比從2018年的20%逐步下降至2024年的10%。

2.3 產品端:主動高,被動低,公募基金和管理賬戶為主

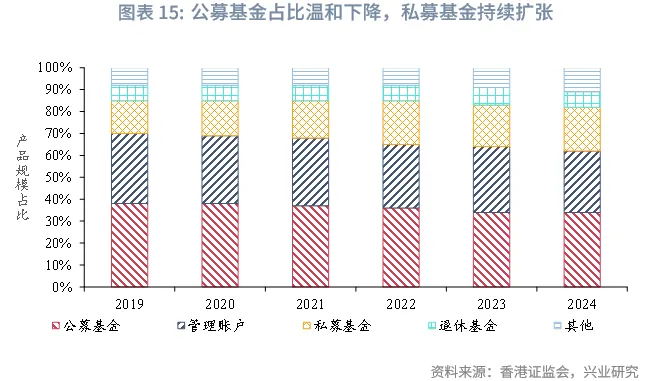

從產品形態的演變來看,香港資管市場正經歷從「標準化零售」向「定制化」的結構性切換。從整體結構看,公募基金佔比溫和下降,私募基金持續擴張。公募基金佔比從2019年的38%逐步回調至2024年的34%,但依然佔據最大單一地位。私募基金(包括私募股權、對衝基金、私募信貸等)佔比從15%穩步提升至20%,成為增長最快的產品。管理賬戶始終維持約30%的穩定份額,構成了市場的「壓艙石」。這類高度定制化、以客戶為中心的服務模式,市場份額長期穩定在28%-32%區間,在2024年仍佔28%。這凸顯了香港市場併非純粹的產品分銷平台,其高淨值客戶與機構投資者對個性化資產配置與專屬投資管理的需求極為剛性且持久,是財富管理業務的核心載體。退休基金佔比穩定在7%-8%,而「其他」類產品(可能包括結構性產品、保險掛鈎投資等)佔比在2024年上升至11%,成為新的關注點,或反映了市場在復雜環境下的產品創新與多元化嘗試。

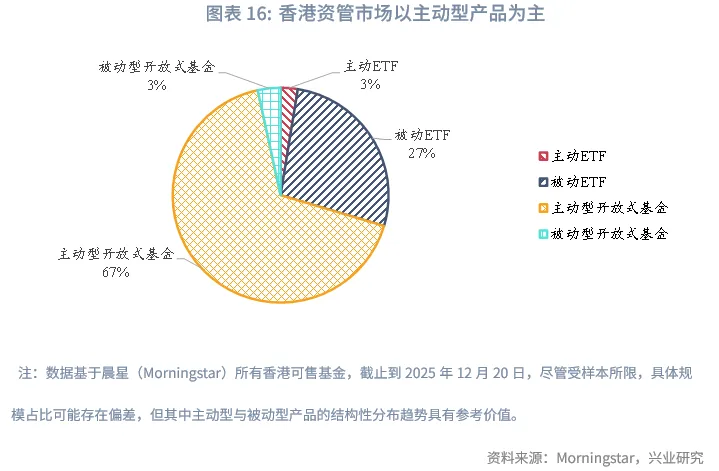

從管理策略維度看,香港資管市場以「主動管理主導」,主動型產品在總資產管理規模(AUM)中佔比高達70%。這一「重主動、輕被動」的特徵,實際上是金融市場、商業邏輯與制度環境共同作用的結果:

首先,復雜且多元化的投資需求需要主動管理匹配。香港資管市場以離岸資金為主,往往有著個性化收益目標和風險對衝等多元需求,與本土大眾資金偏好低費率、單純跟隨大盤(Beta)的被動投資不同,這些離岸資本不滿足於簡單的指數跟蹤,而是需要通過做空機制、槓桿放大、匯率對衝以及流動性較低的另類資產配置來捕捉超額收益。這些復雜的跨市場操作和風險管理,是標準化的被動產品無法實現的,必須依賴主動管理(Active Management)的專業決策與復雜工具運用才能完成。

其次,市場環境提供了顯著的「阿爾法(Alpha)紅利」。與高度有效的成熟市場不同,香港所輻射的大中華區及新興亞洲市場仍存在較高的信息不對稱與波動性,這為專業機構通過深度研究與主動管理創造超額收益提供了持續空間。

再者,分銷渠道存在強烈的利益導向。根據晨星(2022),香港的基金銷售高度依賴銀行(佔比80%),相較於費率透明的被動型產品,主動管理基金能為銷售渠道帶來更豐厚的尾隨佣金。

最後,稅收環境削弱了被動型產品的相對優勢。如晨星(2022)所指,香港不徵收資本利得稅,這使得以稅收效率為核心優勢之一的ETF等被動工具,在本地缺乏吸引力。

2.4 費率: 中樞下行,但絕對水平仍具韌性

在全球資管行業費率持續下行時,香港資管行業費率變動呈現出與其離岸中心地位相匹配的獨特路徑。儘管費率中樞同樣隨行業趨勢穩步下降,但其下行節奏更為溫和,絕對水平更具韌性。

從趨勢上看,2022至2025年間,香港各類基金的管理費率均呈逐年回落,與全球(行業平均費率從2010年的0.28%降至2023年的0.22%)的費率壓力方向一致。

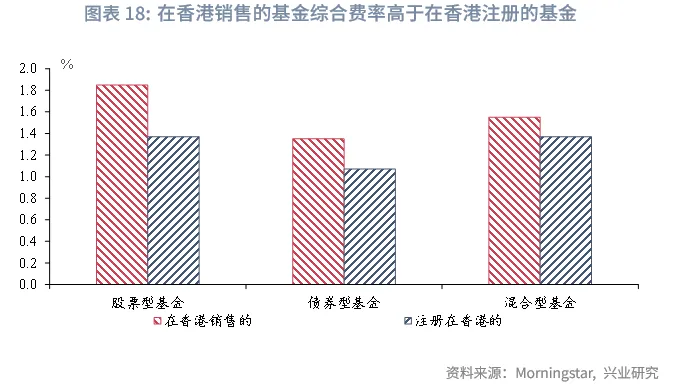

然而,香港市場的費率韌性體現在其定價邏輯與幅度上。相較於全球以「基點」為單位(平均費率約0.22%,以每年0.47個基點遞減)的激烈競爭,香港基金費率仍以「百分比」計量。至2025年,其混合型基金1.21%的管理費率,也高於內地包含多項費用的綜合費率水平。這一差異部分源於香港市場「跨境銷售溢價」的結構性特徵——費率中包含了覆蓋全球分銷、多法域合規與高端渠道服務的附加成本,如圖18所示,在港銷售的產品費率普遍高於在港注冊的同類基金。

更深層看,費率結構映射出香港市場的核心價值主張。費率下行併未在此演變為「底線競賽」,因為其服務對象——全球機構與高淨值投資者——對投資能力、跨境便利、安全合規與定制化服務的綜合訴求,遠高於對費率的絕對敏感。因此,香港的費率演變實質是一種「基於價值的理性回調」,其定價始終錨定於所提供的復雜金融解決方案與離岸樞紐功能,而非陷入單純的價格競爭。

三、香港資產及財富管理市場的獨特路徑

通過BCG框架的四維拆解,我們可以清晰地看到,香港資產及財富管理市場併未簡單遵循全球資管的「被動化、低費率、頭部化」的終局。相反,它憑借獨特的結構性優勢,走出了一條「離岸機構和高淨值資金驅動、全球靈活配置、主動管理為主、高價值服務定價」的精品化路徑。

全球「資管螺旋」的起點是養老金的長錢,而香港市場的基石是全球機構資本與大中華區高淨值財富。這一根本性的「資金屬性」差異,決定了其演進邏輯的不同:

● 資產端:離岸資金展現出對地緣、宏觀經濟與利率環境的高度敏感與靈活應對能力(降權益、增現金),在投資地域配置上則展現出「減配境內、增配歐美、回流本地」的策略性轉向。

● 產品端:沒有走向極致的被動化,而是形成了「主動管理為主、定制化服務滿足復雜需求」的混合產品生態。公募基金與管理賬戶構成穩定基本盤,私募基金持續擴張,形成了服務不同風險收益偏好與流動性需求的立體化產品矩陣。

● 費率端:沒有陷入「價格戰」,而是通過提供跨境、跨法域、綜合性的高附加值服務,其費率下行呈現為一種結構性的溫和回調,定價錨在於專業管理能力和服務價值的支撐,而非單純的成本競爭。

3.1 行業格局:頭部集中,外資主導,中資錯位突圍

由於私募市場數據不透明,我們以香港公募(通常指證監會認可的零售基金)市場來觀察香港資管行業格局。整體來看,香港資管市場呈現出極高的頭部集中度與顯著的外資主導特徵。

根據彭博數據顯示,截止2025年12月25日,香港公募市場共有192家基金管理人中,前10大機構佔據了55%的市場份額,前20大機構的集中度更高達74%。在這頭部管理人中,外資機構享有絕對主導權——前20名中僅南方東英(CSOP)一家為中資背景,其餘席位均由貝萊德、品浩、富達等全球巨頭佔據。這一格局絕非偶然,而是反映出香港作為「離岸財富中心」的資金屬性與業務邏輯:

1. 「全球募資+全球配置」的護城河效應

如2.2所述,當前離岸資金的核心訴求是「增配歐美、減配境內」。國際資管巨頭憑借全球的投研網絡與產品平台,能夠高效對接這類「資金出海」需求。相比之下,中資機構的優勢在於充當「外資進入中國的橋梁」,在當前宏觀背景下,這一優勢難以轉化為規模增長。這也解釋了為何市場上規模領先的產品是像PIMCO GIS收益基金這樣的債基——它精準契合了離岸資金對「主動管理、穩健收益」的配置剛需。

2. 「UCITS架構」的制度便利與規模效應

香港高度開放的監管環境,使得外資機構得以充分利用UCITS(歐盟可轉讓證券集合投資計劃)架構進行高效佈局。機構無需為香港市場單獨開發產品,只需將在盧森堡或愛爾蘭注冊的成熟全球基金,通過基金互認機制或專業投資者豁免途徑引入即可銷售。這種「全球產品、本地分銷」的模式,極大降低了運營成本與合規門檻,形成了產品貨架豐富、品牌認知統一的壓倒性優勢。

3. 渠道端的「馬太效應」與品牌閉環

香港私人銀行及大型商業銀行等主流銷售渠道,長期由國際金融機構主導。這些渠道普遍採用嚴格的「白名單」制度,優先引入歷史業績悠久、全球品牌信譽卓著的機構產品。渠道的偏好進一步強化了資金向頭部外資機構的匯聚,構築了「品牌強—渠道廣—規模大—業績穩」的增強循環,使得市場格局日趨固化。

3.2 中資破局之路:聚焦差異化與本土優勢

儘管外資主導格局穩固,但中資機構(比如南方東英)仍通過「差異化、特色化、工具化」策略展開錯位競爭:

賽道聚焦:ETF互聯互通細分領域

中資機構避開了外資佔優的全球寬基賽道,聚焦於特色化工具型產品,如恒生科技、沙特ETF及槓桿反向產品等。憑借對內地資金的深刻理解、政策敏感度及快速產品能力,在ETF互聯互通領域建立起差異化的品牌護城河。

資產創新:佈局虛擬資產

伴隨香港推動Web3中心建設,部分中資機構率先推出虛擬資產現貨ETF,搶佔新興資產類別的先發優勢(比如華夏人民幣數字貨幣基金)。此舉不僅填補市場空白,更體現其在新資產領域爭奪定價權的戰略意圖。

客群下沉:關注富裕中產和出海企業

相比外資聚焦頂層私行客戶,中資機構更擅長借助「跨境理財通」等機制,觸達大灣區的富裕中產客群,併發揮本地渠道網絡優勢。此外,伴隨中資企業出海趨勢,可以通過提供美元貨幣基金等現金管理工具,逐步成為企業境外財資管理的重要合作夥伴,進一步鞏固了「本土關系」基本盤。

3.3 展望

展望未來,香港市場要實現從「亞洲樞紐」到「全球中心」的戰略跨越,關鍵在於將當前「差異化優勢」轉化為可持續的「護城河」,尤其需聚焦「頂層財富錨定」、「稀缺資產供給」、以及「互聯互通機遇」三大戰略支點。

錨定頂層財富:構建以「家族辦公室」為核心的傳承生態

《2025施政報告》明確提出進一步優化「新資本投資者入境計劃」,通過擴大稅務寬減適用範圍,加速吸引全球家族辦公室落地。其深層戰略意圖,是將香港從傳統的「財富管理地」,升級為跨代際的「家族治理與傳承中樞」。家族辦公室所引領的「耐心資本」,不僅為市場注入長期穩定的活水,其對於另類資產、跨境架構與綜合服務的復雜需求,更將直接反哺併提升本地金融業的深度與專業能級。

深化產品創新:打造「人民幣離岸資產」與「虛擬/綠色金融」高地

為了進一步夯實費率韌性,香港必須在資產端構建具備稀缺性的核心供給能力,形成從傳統貨幣到前沿資產的立體化護城河。 一方面可以持續深化離岸人民幣中心的優勢,通過港股人民幣櫃台普及與點心債擴容,確立其作為全球唯一深度人民幣資產配置樞紐的獨特地位;另一方面依託監管先行優勢,正加速佈局虛擬資產等前沿另類領域,通過代幣化基金等創新產品,進一步豐富高溢價資產的供給體系,從而在源頭上支撐行業的高價值定位。

優化互聯互通:擴充和深化以跨境理財通為代表的互聯互通機制

以跨境理財通為代表的互聯互通機制的持續完善將從供需兩端為香港資管市場注入動能。一方面,這一機制打通境內外資金的雙向流動,既為內地居民多元化全球資產配置提供合規便捷渠道,也能高效引入全球各地資金,持續擴容資金蓄水池;另一方面,深化和擴充以跨境理財通為代表的互聯互通機制也將豐富資管產品矩陣,吸引全球頭部資管機構在港經營,培養香港本土機構的全球資產配置能力,提升行業整體競爭力,助力香港穩步邁向成為全球最大跨境財富管理中心的願景。

文章來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享