貴金屬

步入第四季度,美國政府關門、歐日政壇動盪,倫敦白銀現貨緊張、白銀租賃利率大幅飙升共同推升貴金屬價格。倫敦銀一度相對於紐約銀溢價,引發套利交易,紐約以及亞洲地區的白銀均湧向倫敦,白銀租賃利率自10月13日之後出現回落,不過市場投機熱情仍然高漲。10月17日,國內外交易所集體上調黃金白銀保證金比例,黃金白銀價格高位回落,上漲走勢告一段落。此後黃金經歷了兩週的快速調整,在3900至4000美元/盎司長線配置買盤湧現金價企穩,後再度上行,12月在白銀鉑金集體大漲背景下黃金於下旬一路突破4400、4500美元/盎司。

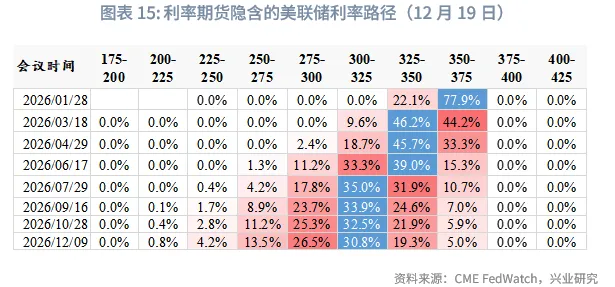

當前領先指標顯示2025年末至2026年初美聯儲降息窗口短暫關閉,此後至2026年7月降息窗口依然開啟,未來降息預期的升溫對於金價仍存在堅實的支撐。彭博大宗商品指數1月初調倉對於黃金影響有限,對白銀或存在一定利空。白色貴金屬近期炒作較為瘋狂,雖然中長期補漲邏輯可能依然成立,但大的階段性調整風險在第一季度或到來。若白銀快速拉升後出現急跌,對於金價短暫拖累但預計幅度有限,且若金銀比持續反彈反而可能在短暫拖累後利好黃金。

金銀比中期仍有下行空間,短期下行速率過快,面臨超跌反彈。黃金市場情緒平穩,上漲主要由外盤拉動,境內黃金呈現折價。境內白銀溢價達到1400元/克,後續面臨回落風險。

一、市場復盤

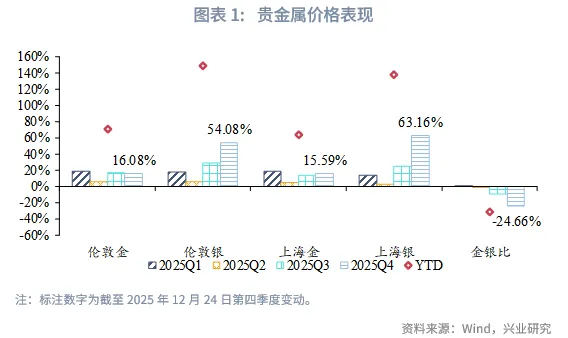

步入第四季度,美國政府關門、歐日政壇動盪,特別是倫敦白銀現貨緊張、白銀租賃利率大幅飙升共同推升貴金屬價格。倫敦銀一度相對於紐約銀溢價,引發套利交易,紐約以及亞洲地區的白銀均湧向倫敦,白銀租賃利率自10月13日之後出現回落,不過市場投機熱情仍然高漲。10月17日,國內外交易所集體上調黃金白銀保證金比例,黃金白銀價格高位回落,上漲走勢告一段落。此後黃金經歷了兩週的快速調整,在3900至4000美元/盎司長線配置買盤湧現金價企穩,後再度上行,12月在白銀鉑金集體大漲背景下黃金於下旬一路突破4400、4500美元/盎司。截至2025年12月24日,2025年第四季度倫敦金上漲16.08%;倫敦銀上漲54.08%;上海金累計上漲15.59%;上海銀上漲63.16%;金銀比下跌24.66%。

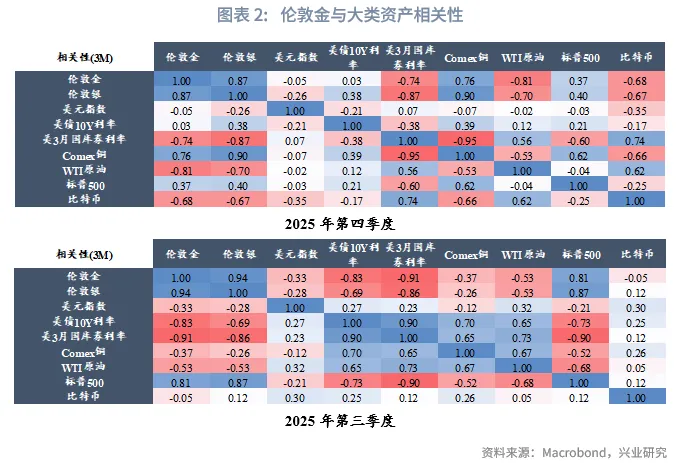

在過去的一個季度中,黃金與美元利率匯率負相關性減弱,與銅轉為正相關,與比特幣負相關性增強。

比價方面,2025年第四度金銀比持續回落,一路跌破80、70整數關口,逼近65。價差方面,11月中旬美股比特幣抛售潮結束後,黃金也開啟震盪上漲走勢,同期境內黃金折價持續走擴。

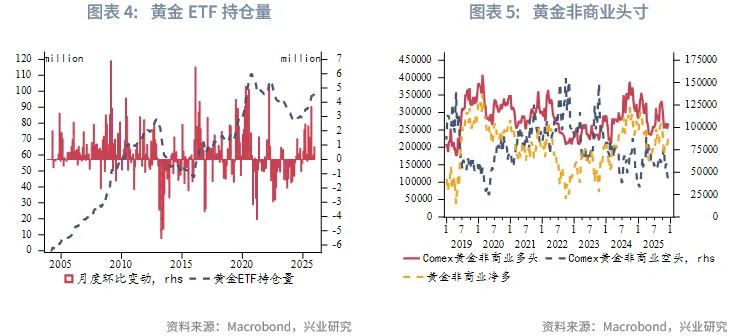

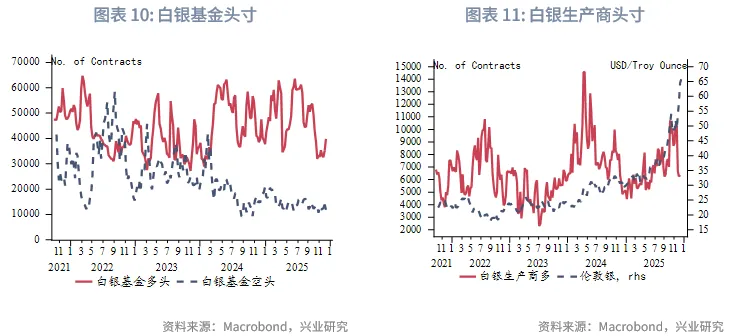

持倉方面,2025年第三季度黃金ETF淨流入178萬盎司,較第三季度回落。CFTC黃金基金淨多9月底至10月底出現一波快速下行,此後震盪回升,但總體處於2024年以來低位區間,遠未跟上黃金上漲步伐。

二、交易邏輯

2.1 美聯儲降息預期暫時持穩

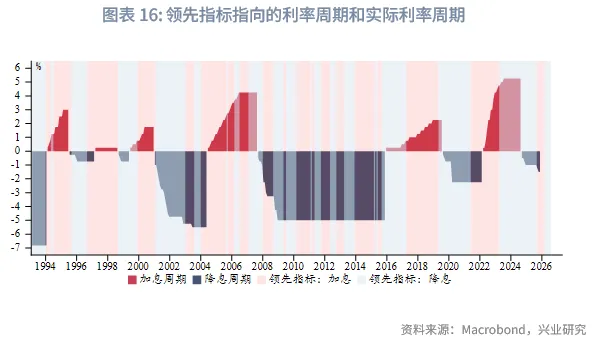

美國GDP中消費佔近70%的權重,消費對於經濟增長有直接影響。儘管美聯儲併不直接以經濟增長為政策目標,但就業和通脹都是典型的順經濟週期指標。因而美聯儲貨幣政策的調整也應和消費的起落有密切相關性。同時,美國消費品高度依賴進口,部分依靠國內制造業生產。從這一邏輯出發,美國從全球主要制造業中心的商品進口應能反映美國消費需求。因而,我們選取了美國自中國、日本、韓國、印度、越南、德國、法國、英國、墨西哥、加拿大的商品進口額。此外,美國制造業新訂單、資本品新訂單也能反映其消費、投資需求。由於上述指標在量綱上的巨大差異,我們對三類指標進行標準化處理後求其平均值,可以發現平均值對於美聯儲政策利率週期切換有大約10個月的領先性。

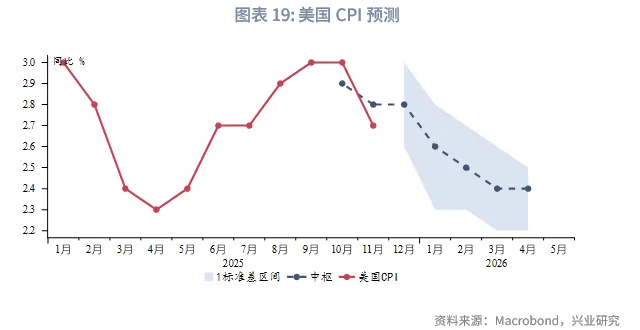

更進一步,如果以該領先指標斜率的正負變化來預示美聯儲利率週期的輪動,可以發現,領先指標指向的利率週期和實際利率週期有較高的匹配度。2020年後美聯儲的政策調整的滞後性更加明顯。當前領先指標顯示2025年末至2026年初降息窗口短暫關閉,此後至2026年7月降息窗口依然開啟,這和當前市場預期一致。

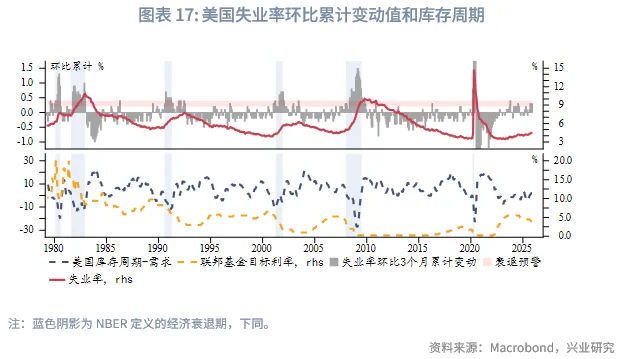

從領先指標看,1月將公佈的12月新增非農就業或繼續改善,同時CPI同比較11月持平。目前失業率持續回升,觸發經濟衰退預警。不過,若如市場預期12月失業率未進一步回升,則降息預期有望暫時維持穩定。美債收益率可能進一步小幅反彈進入4.2%~4.3%阻力區間。美元指數則大概率在97.5~100區間內運行,下探空間有限。中期而言,在2026年上半年美國進入主動去庫存尾部的基準情景下,有可能出現更顯著的經濟數據轉弱,尤其失業壓力進一步加大,將使得美聯儲降息迫切性增強。市場降息預期相應階段性加碼,刺激美債收益率和美元指數出現下行波段,進一步利好貴金屬。

2.2 白銀若階段性回調,對金價拖累有限

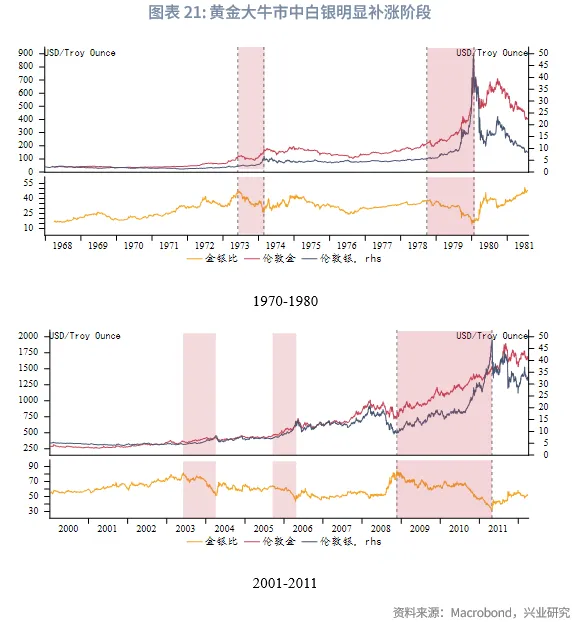

現行金銀比中樞形成於20世紀80年代中期國際貨幣基金組織(IMF)宣佈白銀不再計入官方儲備之後,1984年至今金銀比中樞69,低點32(2011年4月25日),高點126(2020年3月18日)。

歷史來看,在佈雷頓森林體系解體後的兩輪黃金大牛市中,每輪都會出現幾次白銀的明顯補漲行情,體現為同期金銀比的持續下行。從持續時長來看,持續時長在1至3年不等。

2025年4月以來,白銀開啟快速上漲,同期金銀比自80以上快速回落逼近63。近期國內國投白銀LOF溢價飙升至60%以上,且因場外申購每日限額500元,套利機制不暢導致溢價遲遲不能收斂。不過近期投資者已經普遍關注到這一小額多次套利的機會,開始紛紛介入參與,這增加了後期場內溢價回歸以及白銀價格階段性回落的風險。這不禁引發疑問,若後續白銀價格階段性顯著調整,會對於金價造成多大衝擊。

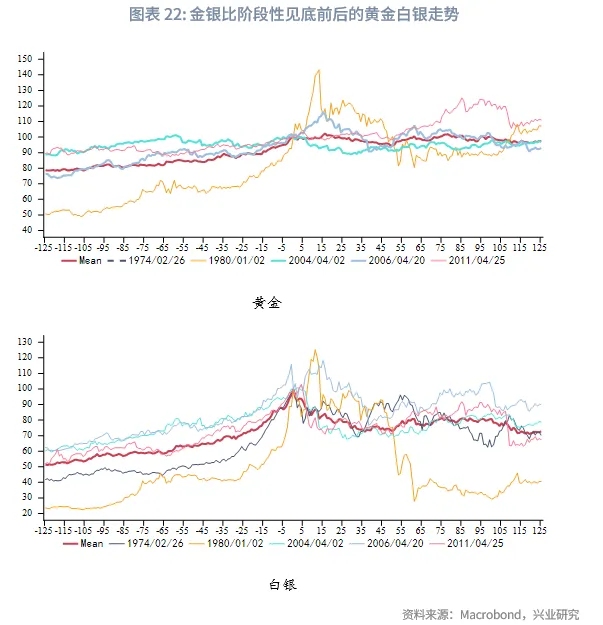

我們回顧了以往金銀比下行階段性結束後,白銀和黃金的價格走勢。歷史來看,金銀比反彈後白銀總體傾向於下行,黃金則在短暫回調後再度上行以及橫盤震盪兼而有之。所以若白銀快速拉升後出現急跌,對於金價短暫拖累但預計幅度有限,且若金銀比持續反彈反而可能在短暫拖累後利好黃金。

2.3 2026年初彭博大宗商品指數調倉對金價影響有限

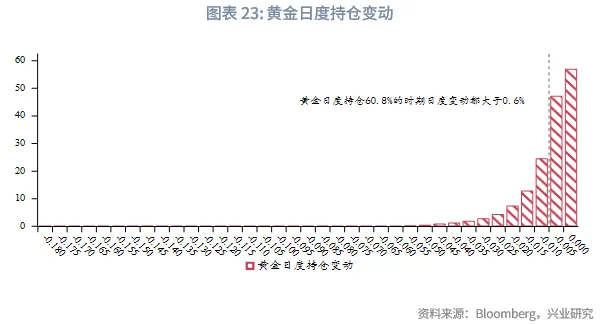

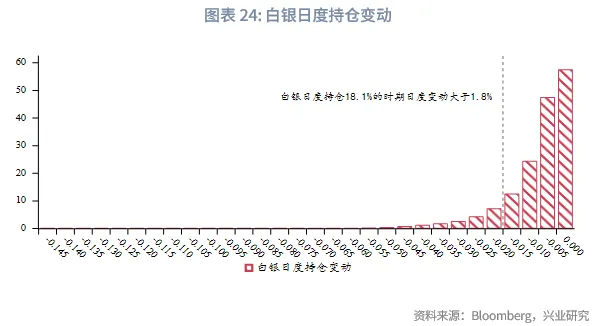

彭博大宗商品指數(BCOM)預計將在2026年1月8日至1月14日這一展期窗口期內完成再平衡操作,這一調整是指數年度例行的權重再平衡。彭博大宗商品指數(BCOM)主要通過投資COMEX黃金期貨以及白銀期貨合約來跟蹤黃金和白銀價格。黃金預計抛售規模約佔其期貨市場總未平倉合約的3%,白銀預計抛售規模約佔其期貨市場總未平倉合約的9%,假設1月8日至1月14日這一窗口期每日平均量級賣出,則黃金每日抛售0.6%,白銀每日抛售1.8%。

我們統計了2006年至今黃金和白銀持倉的日度變動情況,發現黃金日度持倉在60.8%的時期其日度變動都大於0.6%,白銀日度持倉在18.1%的時期其日度變動大於1.8%。所以2026年初彭博大宗商品指數調倉對黃金影響有限,對白銀可能確實存在一定利空影響。

2.4 黃金當前估值

2.4.1 風險溢價

如果將白銀加入此前的黃金估值模型,黃金在12月初進入買入區間。

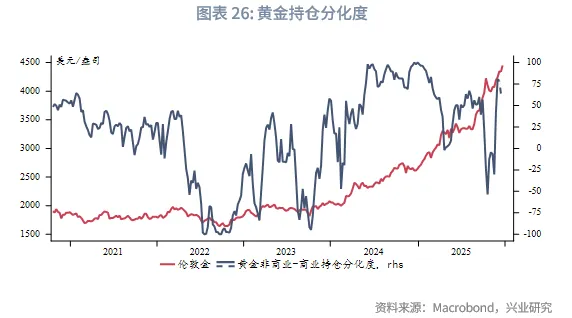

2.4.2 持倉分化度

黃金持倉分化度自10月底後快速回升。

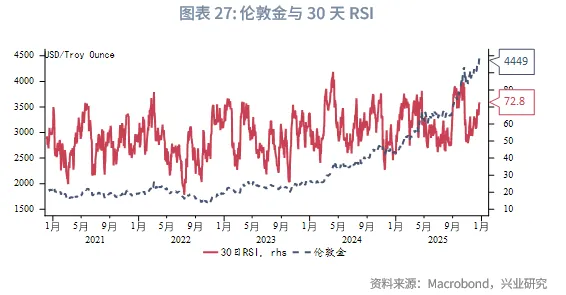

2.4.3 技術擺動指標

RSI自中性區間震盪回升。

三、交易策略

3.1 趨勢策略:

當前領先指標顯示2025年末至2026年初降息窗口短暫關閉,此後至2026年7月降息窗口依然開啟,未來降息預期的升溫對於金價仍存在堅實的支撐。彭博大宗商品指數1月初調倉對於黃金影響有限,對白銀或存在一定利空。白色貴金屬近期炒作較為瘋狂,雖然中長期補漲邏輯可能依然成立,但大的階段性調整風險在第一季度或到來。

倫敦金關注4415、4380、4280美元/盎司的支撐力度,上方阻力4550、4600、4700美元/盎司。黃金T+D關注980、960元/克附近支撐,上方阻力1020、1050元/克。

倫敦銀初步支撐64.5、60美元/盎司,上方阻力80、90美元/盎司。白銀T+D初步支撐15150、14100元/千克,上方阻力18500、20000元/千克。

3.2 比價策略:

金銀比中期仍有下行空間,短期下行速率過快,或面臨超跌反彈。

3.3 套利策略

黃金市場情緒平穩,上漲主要由外盤拉動,境內黃金呈現折價。境內白銀溢價達到1400元/克,後續面臨回落風險。

文章來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享