2025年行將落幕,回望這一年的全球資本市場,「瘋狂獨角獸」無疑是最貼切的標簽。

估值最瘋狂的獨角獸

臨近歲末,全球頭部獨角獸企業集體迎來身價飙升的「狂歡時刻」:

多年估值鮮有大幅波動的字節跳動,因TikTok美國分拆的傳聞持續發酵,市場對其估值的重估已箭在弦上,傳聞TikTok美國重組後,其估值可從目前約4,000億美元升至5,000億美元。

商業航天巨頭SpaceX與AI明星企業Anthropic劍指2026年IPO的消息不絕於耳,兩者傳聞中的估值規模一次次突破市場認知邊界,據指SpaceX上市的估值或從當前的4,000億美元倍增至8,000億美元,而Anthropic的目標估值或為3,000億美元,其目前的估值為1,830億美元。

AI領域的領軍者OpenAI,其披露的遠超當前估值體量的資本開支承諾,更暗示著後續或將開啟新一輪大額融資、股權交易(諸如與AMD的深度股權合作傳聞已引發行業熱議),甚至不排除啟動IPO的可能性,有指OpenAI正洽談千億美元融資,交易後估值或達8,300億美元,而一年之前其估值僅1,570億美元。

這些巨頭的估值異動與上市預期,不僅攪動了年末的資本棋局,更折射出2025年全球融資市場的核心邏輯,為2026年IPO市場的爆發埋下伏筆。

全球獨角獸融資規模顯著攀升,併購與IPO成主要退出通道

隨著身價的水漲船高,獨角獸也被快速「催熟」,如何退出成了前期投資者需要細致思考的難題。

2021年,由於美聯儲供應無限流動性而讓美元泛濫,獨角獸的退出通道一下子寬敞了許多:低成本資金太多,也讓金融玩法層出不窮,前期投資者不怕退出不了,就怕估值不夠高,「怕錯過」心理佔據主導,也因此全球SPAC(空白支票公司)交易飙升,IPO和併購交易顯著增加。

但2022年後,隨著美聯儲收緊貨幣政策,資金成本上升,獨角獸的估值重新被審視而且下調,投資者變得謹慎,獨角獸的併購與IPO數量明顯下降。

今年以來,儘管AI的投資回報問題引發了資金的憂慮,但是隨著美聯儲進入降息週期,守著獨角獸過了幾年的前期投資者開始蠢蠢欲動,獨角獸的退出交易也出現反彈。

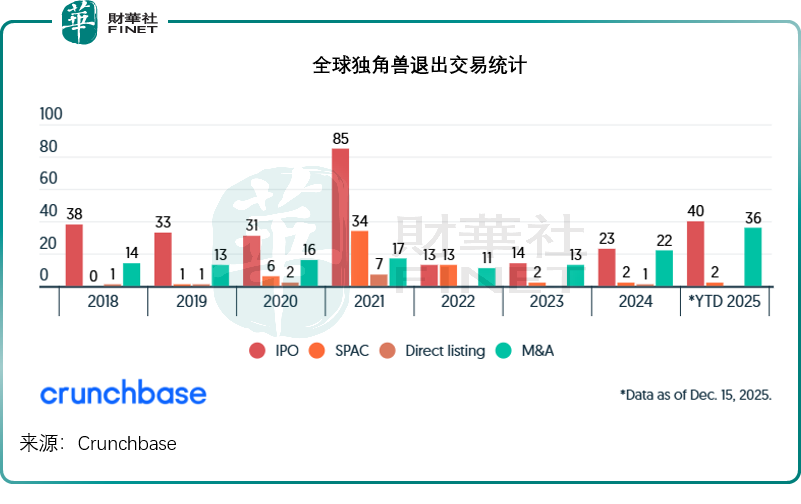

Crunchbase的數據顯示,今年以來全球獨角獸退出案例數量明顯上升,見下圖,其中IPO與併購成為主導力量。

2025年科技行業的收購和兼併活動十分活躍,大型科技巨頭,包括微軟(MSFT.US)、英偉達(NVDA.US)、谷歌、亞馬遜(AMZN.US)、Meta(META.US)等,為了增強自身AI能力、獲取關鍵人才和技術,對中型AI科技公司或垂類應用領先者進行戰略性收購,例如Meta以百億美元收購Scale AI的49%股權,將創始人Alexandr Wang收入囊中,成為其首席人工智能官。

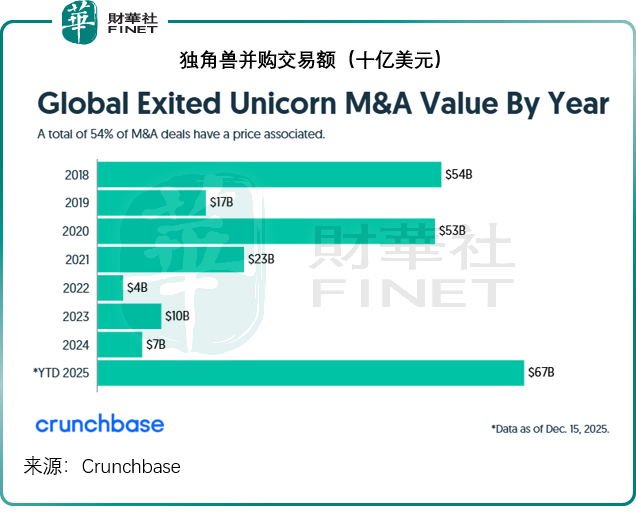

Crunchbase的數據顯示,2025年的大型併購交易或有36宗,包括谷歌(GOOG.US)以320億美元收購網安公司Wiz,金融科技公司Naver以103億美元收購韓國加密貨幣交易所Dunamu等。Crunchbase估算,今年以來獨角獸的併購交易總額或達670億美元,明顯高於過去幾年,見下圖。

儘管私募市場資金充裕,但對於經歷了多輪融資、估值高企的獨角獸們而言,公開上市(IPO)依然是實現資本增值、奠定行業地位、為早期投資者提供流動性的首要退出通道,儘管IPO耗時較長,手續繁瑣,但能夠制造一個更為活躍的交易市場,且能為前期投資者帶來更高的估值回報。

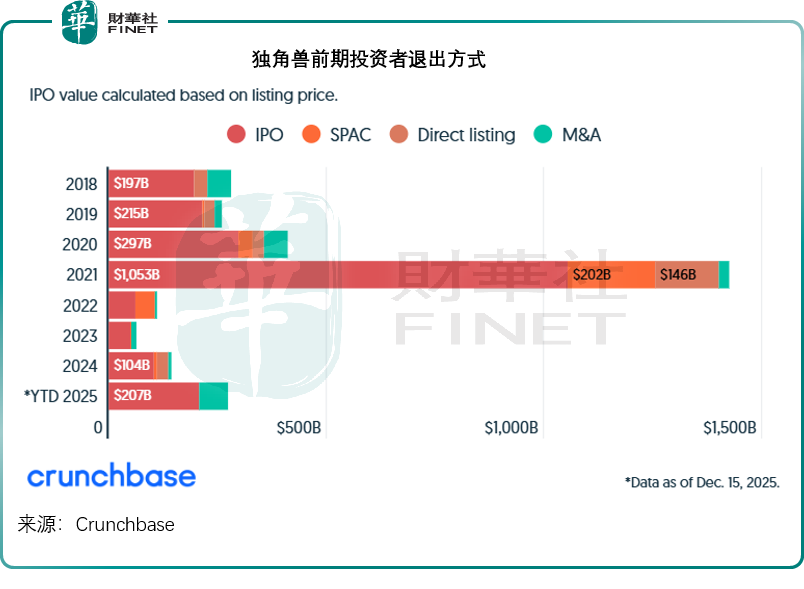

因此在美股持續走高的背景下,獨角獸也紛紛籌劃IPO。Crunchbase的數據顯示,今年合共有40只獨角獸通過傳統IPO上市,另外有兩家通過SPAC或反併購(即借殼)上市,今年IPO的獨角獸估值總額或達2,070億美元,見下圖,為2021年以來的最高。

美國的紐交所和納斯達克交易所,繼續扮演著「虹吸」全球科技龍頭的核心角色,其深厚的投資者基礎、對高估值高增長模型的接納度,以及復雜但相對可預測的監管環境,使其成為巨型獨角獸IPO的首選之地。

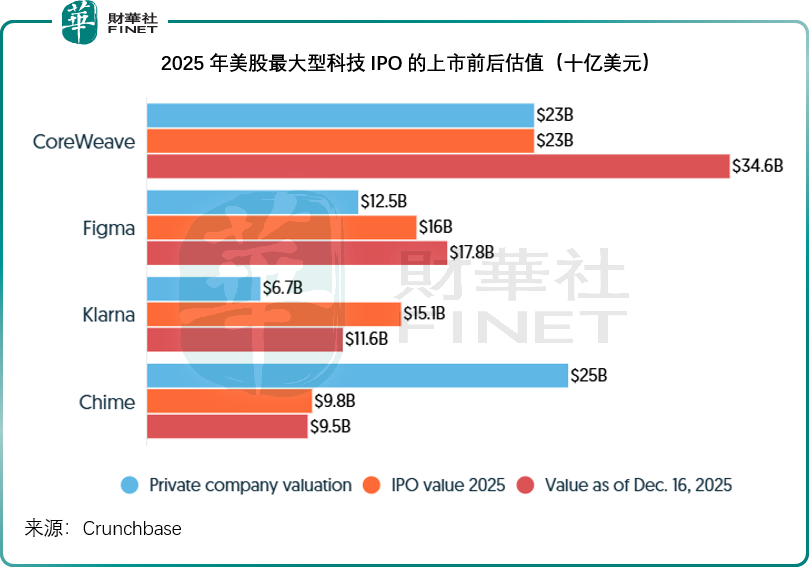

篩查Wind的數據,我們留意到,今年以來美股首發募資規模最大的獨角獸IPO為英偉達支持的雲服務初創公司CoreWeave(CRWV.US),募資15億美元;其次為瑞典金融科技公司Klarna(KLAR.US),融資規模或為13.72億美元;第三或為舊金山數字銀行Chime,融資規模或約8.64億美元。

儘管IPO通常能為獨角獸提供更大的估值上升空間,同時也是一個有效的價值發現機制,當上市前估值過高時,公共投資者也併不買賬。見下圖,Coreweave和Klarna無論是IPO估值還是上市後價值,均較上市前有明顯的增長,但是Chime上市後卻無所遁形,上市後估值顯著下滑。

港股市場在經歷調整後,於2025年也恢復活力,加上港交所(00388.HK)不斷優化上市制度,鞏固其連接中國內地創新企業與國際資本,以及亞洲區域總部企業上市地的角色,而吸引了一系列特專科技公司赴港上市。

雖然單筆融資規模可能難與美國頭部獨角獸比肩,但港股也成為國內及亞太區大型獨角獸的重要市場。

根據Wind的數據,我們留意到希迪智駕(03881.HK)等獨角獸已完成了上市,而AI GPU供應商壁仞科技(06082.HK)、AI生物科技公司英矽智能(03696.HK)等獨角獸也即將上市。

中國A股市場今年以來也有幾只十分矚目的獨角獸上市。隨著注冊制改革持續深化,上市流程的可預期性增強,「硬科技」領域的標的獲得市場的關注,尤其在AI芯片領域、高端制造、新能源等符合國家戰略方向以及國產替代預期的產業。對於業務紮根中國,擁有本土完整供應鏈提供支持的科技企業,A股市場提供了有力的估值支持。

例如,兩大國產芯片股摩爾線程-U(688795.SH)和沐曦-U(688802.SH)上市後市值飙升若幹倍,顯示投資者對這些AI標的的熱烈追捧及對國產算力替代邏輯的堅定信心。

AI仍為今年主流

自從OpenAI出圈後,AI一直是私募融資市場的主流,在2025年也不例外。

Crunchbase的數據顯示,2025年的全球獨角獸募資額中,AI佔了接近一半,顯著高於2024年的34%。2025年或合共有2,023億美元的資金投入到AI產業,涉及從AI基建、大模型實驗室到應用等全部領域,按年上升75%。

其中,大模型公司募資規模最大,或佔到全球AI募資額的40%,合共達到800億美元,而上年這一金額約為310億美元,佔到AI總募資額的27%。

兩家大模型公司OpenAI和Anthropic今年以來佔了全球風投投資的14%。

有意思的是,2023年AI逆風飛揚時,具有資本實力的企業戰略投資,成為AI初創企業最重要的融資力量,微軟、亞馬遜、谷歌等成為搶佔AI先驅的主力,然而今年,雖然企業仍是獨角獸不容忽視的大「金主」,但私募股權基金和風投重新主導了AI初創企業的融資。

其中,私募股權基金軟銀今年向OpenAI投資400億美元,成為最大宗交易,與此同時,矽谷風投之王a16z(Andreessen Horowitz)等也領導了多項數以十億計的融資交易,成為僅次於私募股權基金的第二大投資者類別。

大型科技公司今年的投資規模雖然較前兩年都有所增加,Meta、SpaceX、英偉達、洲際交易所、阿斯麥(ASML.US)、迪士尼(DIS.US)、谷歌等均通過戰略收購,搶奪人才和擴展生態,但較之私募股權基金和風投仍有所遜色,我們認為,這些科技巨頭仍會將併購作為其快速擴張的重點策略,但是隨著自身資本開支投入增加,財務負擔加重,它們在項目遴選和衡量回報方面會更加嚴謹,這可能多少影響到其投資的進取心。

2025年獨角獸最新排名

到2025年接近尾聲之際,儘管多只獨角獸因為交易、預期IPO,估值有了質的飛躍,但OpenAI依然是估值最高的獨角獸,估值或達5,000億美元;字節跳動排名第二,估值或為4,800億美元;馬斯克的航天公司SpaceX排名第三,估值或為4,000億美元;螞蟻集團或排名第五,估值約1,500億美元。此外,排名快速上行的還包括馬斯克旗下的AI初創公司xAI,得益於SpaceX的入股,其估值或已從之前大約300億美元飙升至500億美元。

2026展望:獨角獸巨頭上市潮將至,全球IPO市場更加精彩

2026年全球IPO市場無疑將更加精彩,核心驅動力來自一批超級獨角獸的上市預期。

當前,全球估值前十的獨角獸企業中,多家已釋放明確的上市信號:全球第一大航天獨角獸SpaceX,以及第二大AI巨頭Anthropic,均被市場普遍預期將在2026年啟動IPO。估值當前最高的OpenAI,巨額資本開支承諾也暗示著後續可能通過IPO募集資金,以進一步擴大技術佈局。

這些超級獨角獸的上市,將徹底改變全球IPO市場的格局。從融資規模來看,僅SpaceX一家的上市募資額就有望突破千億美元級別,疊加Anthropic、OpenAI等企業,2026年全球大概率將出現多宗超大型IPO,推動全球IPO融資規模再創新高。

從市場分佈來看,香港與美國將大概率成為這些巨頭的主要上市目的地:香港憑借「A+H」股優勢和改革紅利,有望吸引內地龍頭企業及部分國際科技企業,事實上,壁仞科技(06082.HK)已定在明年1月2日在港交所上市,而兩家大模型公司MiniMax和智譜華章也已通過了港交所聆訊,隨時可能上市;美國則憑借成熟的資本生態,繼續成為AI、航空航天等領域超級獨角獸的首選上市地。

此外,各核心市場的政策紅利仍將持續釋放:A股將受益於「十五五」規劃對AI、新能源等領域的支持,以及長期資金入市帶來的流動性提升;香港將持續推進資本市場改革,吸引中概股回歸及國際企業上市;美國市場則需關注上市規則調整對中概股的影響。同時,AI領域的垂直場景企業、硬科技賽道的優質企業,將成為2026年IPO市場的重要增量,推動全球IPO市場向「高質量、技術驅動」轉型。

總體而言,2025年的全球資本市場已為2026年的爆發積蓄了充足能量。超級獨角獸的上市潮、AI技術的持續滲透、全球資本市場的差異化競爭,將共同譜寫2026年全球IPO市場的精彩篇章。對於投資者而言,把握技術變革趨勢與核心市場機遇,將成為穿越週期的關鍵;而對於企業而言,如何借助資本市場實現跨越式發展,將是未來一年的核心命題。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享