香港金融市場

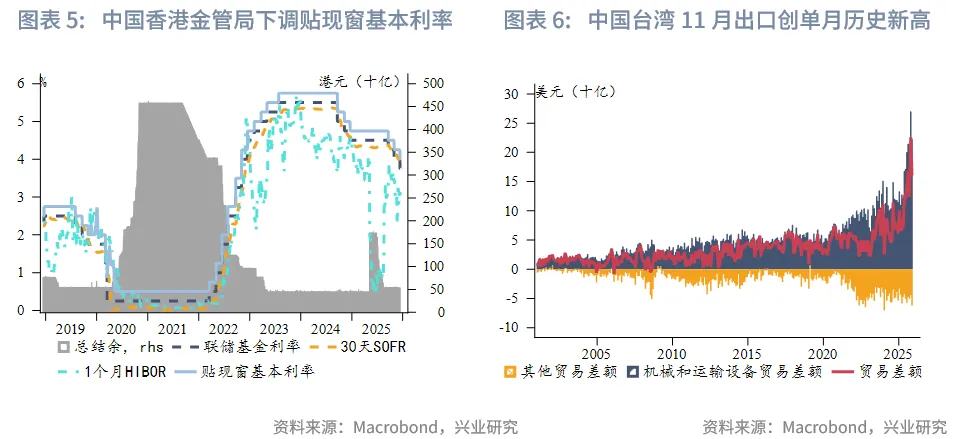

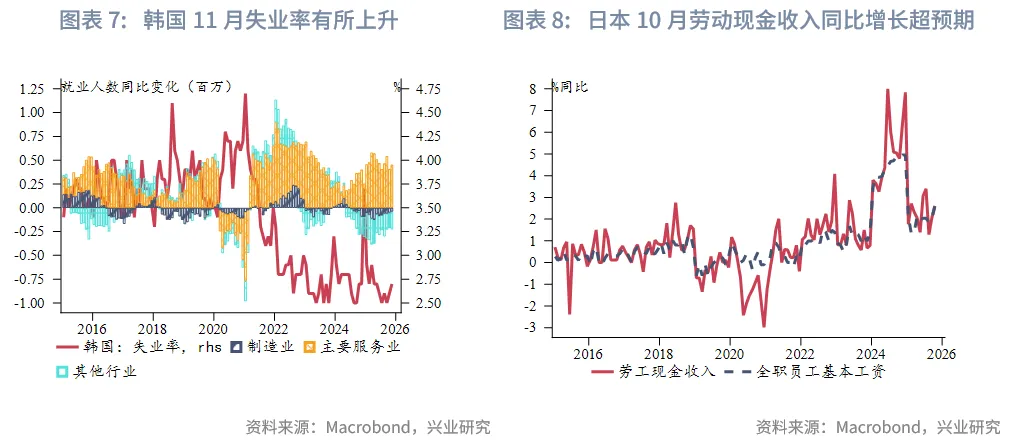

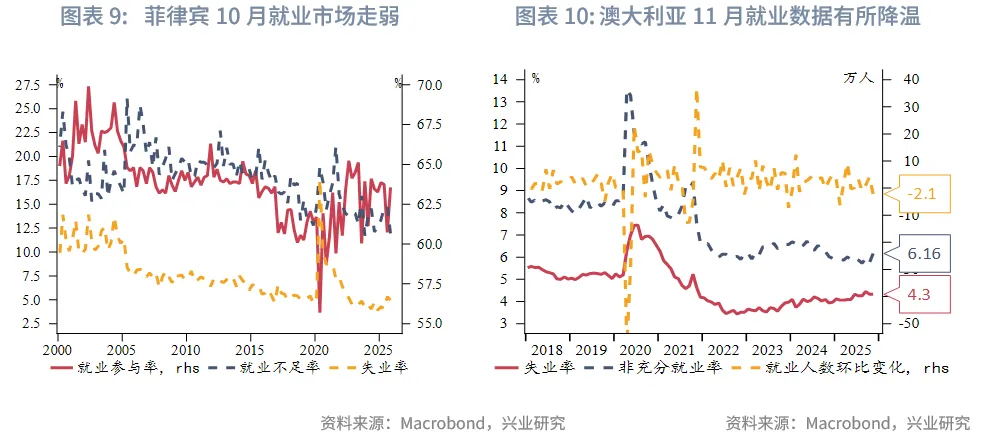

宏觀形勢:美聯儲宣佈將聯邦基金目標利率區間下調25個基點至3.5%-3.75%,並啓動一項以準備金管理為目的的購債計劃,以改善市場流動性。中國内地11月經濟持續改善,CPI與PPI環比均微幅上漲,中央經濟工作會議進一步明確了未來政策方向。中國香港金管局在美聯儲降息後,跟隨下調貼現窗基本利率至4.00%。中國台灣11月出口同比增速達56%,再次超出預期並刷新自2010年以來的最快增速。儘管11月數據有所上升,但韓國失業率仍處於低位,預計韓國央行將維持當前利率不變。日本10月工資增速加快,這可能增強了日本央行在12月18-19日會議上加息25個基點的可能性。菲律賓10月就業市場走弱,菲律賓央行如期將政策利率從4.75%下調至4.50%,該央行行長表示此輪寬松週期或已接近尾聲。澳聯儲本週如期維持現金利率不變,預計在通脹前景徹底明朗之前,其政策態度仍將以觀望為主。

金融市場:

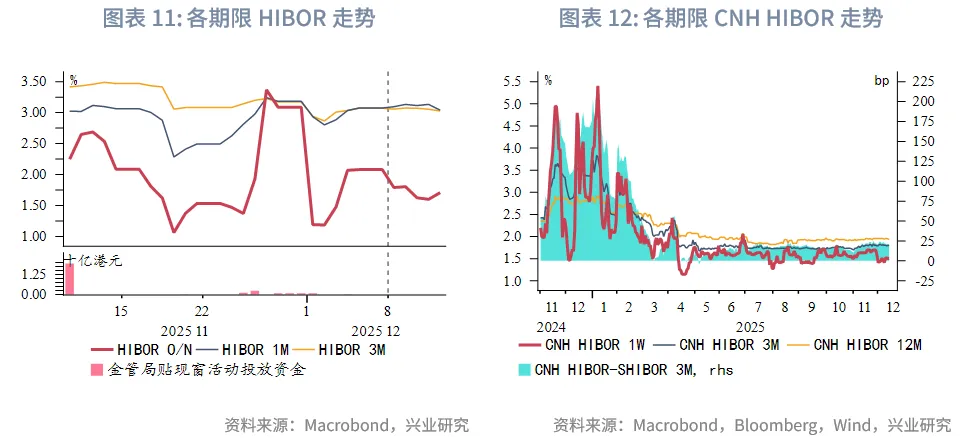

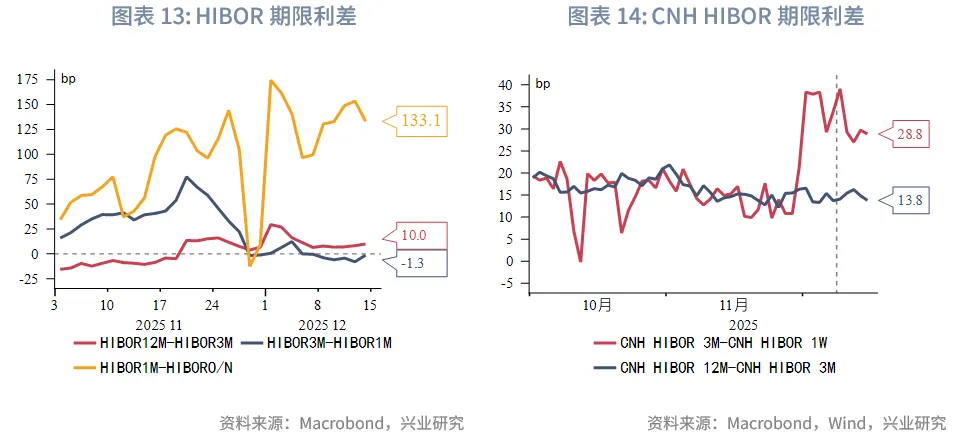

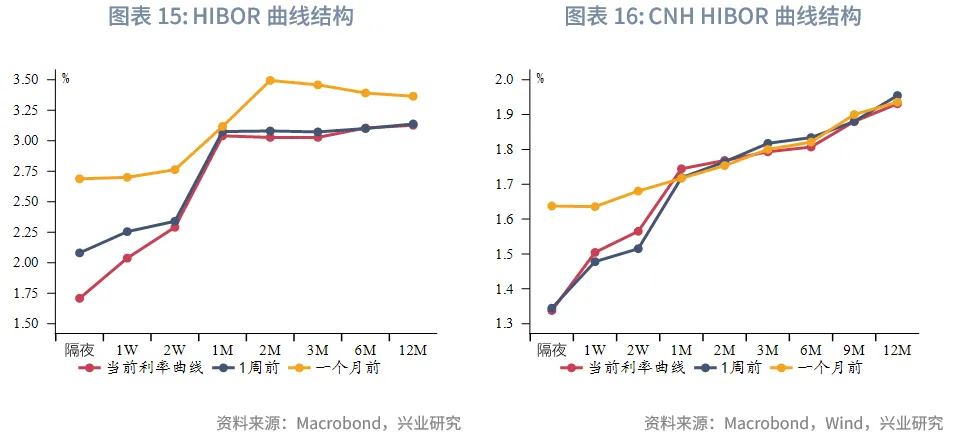

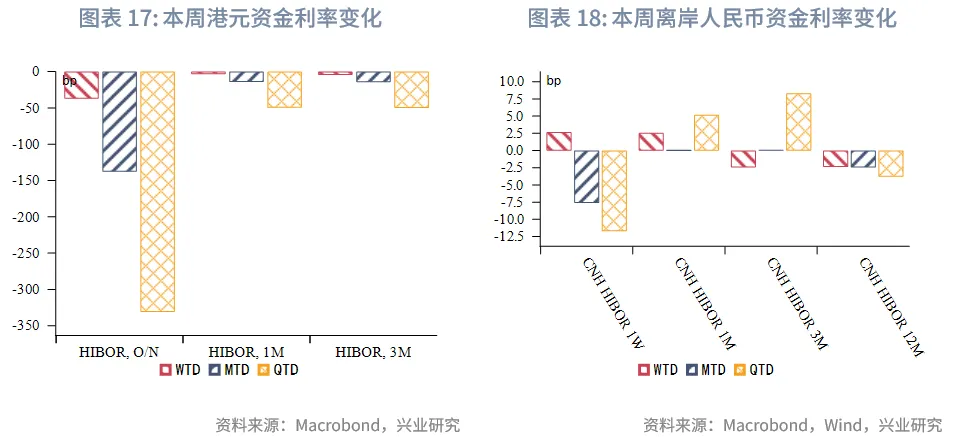

貨幣市場方面,本週港元資金面整體平穩。1個月、3個月HIBOR基本持平,僅波動3bps左右。展望後市,市場對日本央行加息已有充分預期,其對港元流動性及HIBOR的直接衝擊預計有限;但若其幅度和指引超預期,或對HIBOR造成上行衝擊。本週離岸人民幣小幅波動,1週和1個月期限CNH HIBOR略微波動(3bps)分别至1.50%和1.74%。

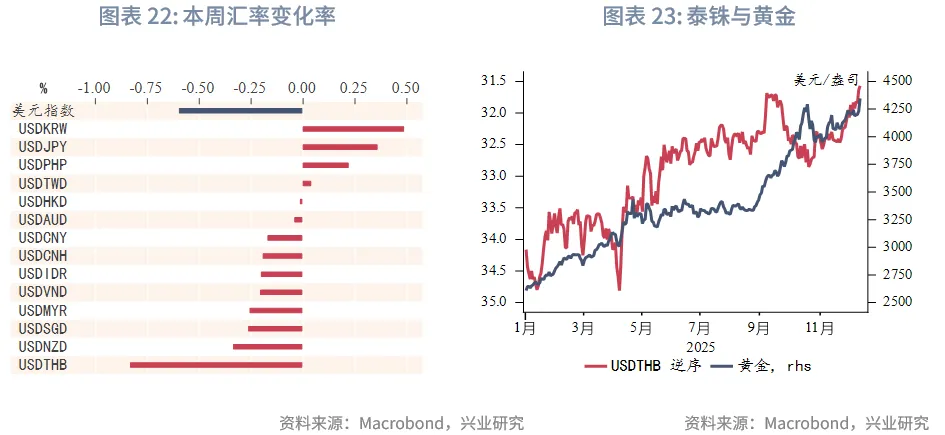

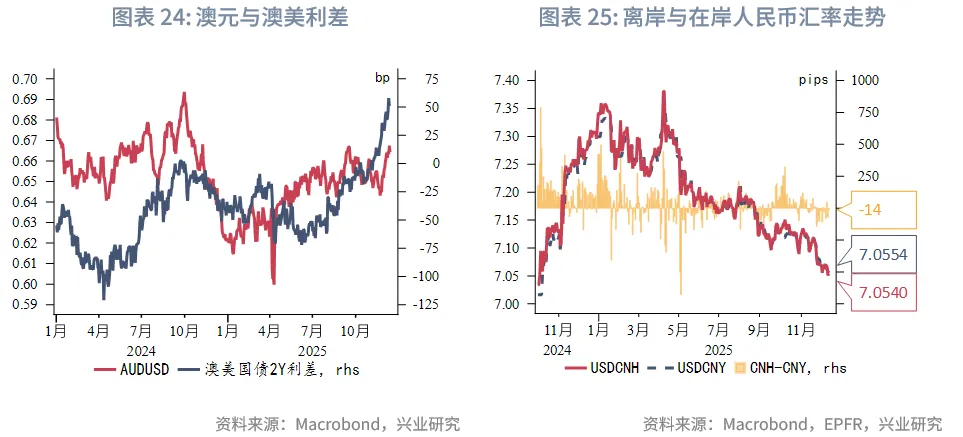

外匯市場方面,在美聯儲偏鴿基調和重啓購債計劃的背景下,美元指數走低,一度跌至98.10附近。在亞太貨幣中,泰铢本週表現最佳,創2021年年中以來的最強水平。新西蘭央行暗示寬松週期接近尾聲,新西蘭元近期表現不俗。澳元本週小幅震蕩上行,澳聯儲偏鷹的前瞻指引支撐澳元兌美元升值,但隨後11月偏弱就業數據拖累澳元。馬來西亞林吉特兌美元匯率創四年多來的最高水平。韓元本週延續了最近的貶值趨勢,港元兌美元本週在7.78-7.7850區間波動,未來如果聯儲持續降息和港股市場交投改善,港元仍有較大概率逼近強方兌換保證。人民幣兌美元持續升值。

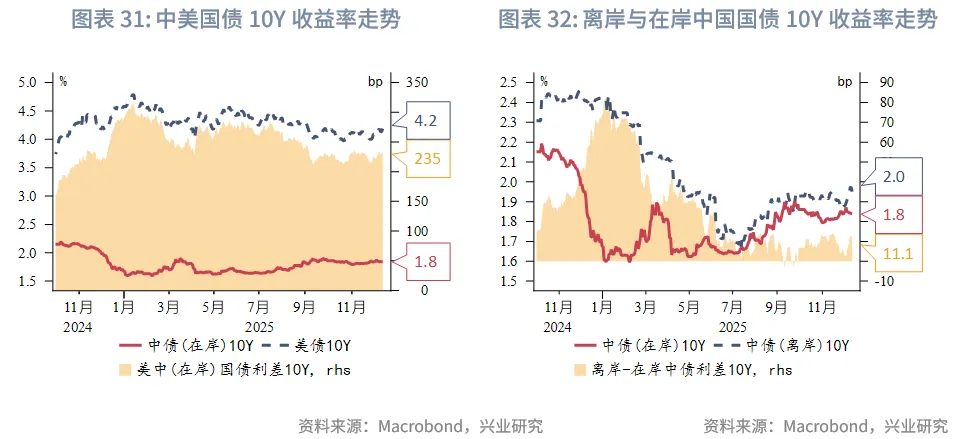

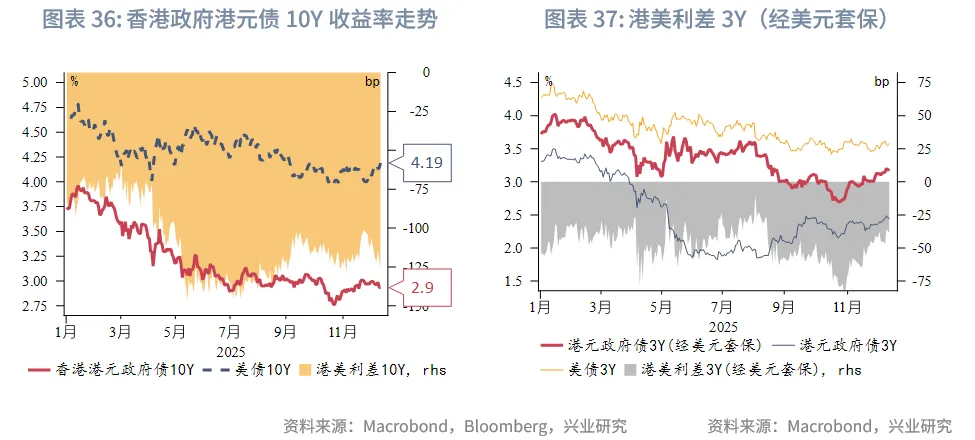

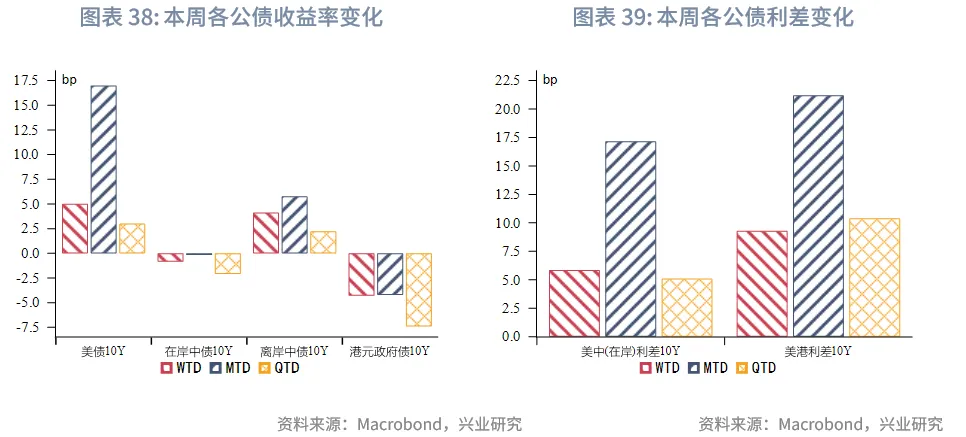

債券市場方面,一級市場,本週港元債共計發行9只,發行金額換算成美元為106億。點心債共計發行12只,發行金額換算為美元為9億。二級市場,因市場預期美聯儲將鷹派降息,本週美國國債10Y收益率「先揚後抑、再反彈」,收盤至4.19%。在岸中國國債10Y收益率微降1bp至1.84%,離岸中國國債10Y收益率跟隨美債升4bp至1.95%,港元政府債10Y收益率小幅下滑5bp至2.93%。

權益市場方面,一級市場香港證監會及港交所聯近期表達了對上市質量的高度關注,IPO新增5家公司上市,至此,全年新增上市公司總量已達100家。再融資市場擬融資25億港元。二級市場,恒指全週下跌0.4%。展望後市,港股短期内預計將維持震蕩並尋求突破。

下週焦點:下週美國11月非農就業和10月零售數據,和多國央行的最新利率決議將共同影響市場的流動性預期。尤其值得關注近期已釋放明確加息信號的日本央行,若其加息幅度和指引超出預期,可能引發全球範圍内的日元套息交易平倉,從而擾動整體流動性環境。

下週數據和央行決議:中國11月社零,工業增加值(12月15日),歐元區12月經濟景氣指數,美國11月失業率,10月零售數據,11月季調後非農就業(12月16日),印尼央行會議,泰國央行會議,新加坡非石油出口,歐元區11月CPI(12月17日),英國央行會議(12月18日),日本央行會議(12月18-19日)。

一、宏觀形勢回顧

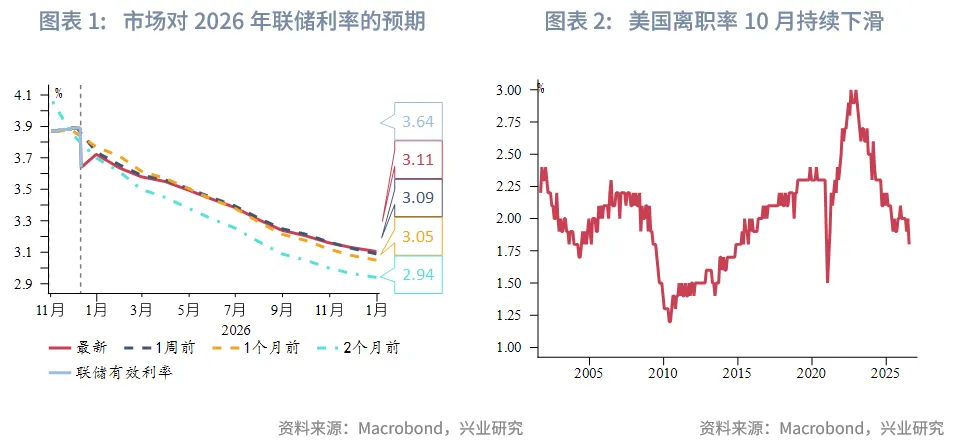

歐美:美聯儲下調聯邦基金目標利率區間25bp至3.5%-3.75%,並宣佈開啓準備金管理目的的購債計劃,以改善市場流動性。投票結果顯示聯儲内部對降息的分歧較大,共出現三張不同意見票,其中兩人主張維持利率不變,一人主張更大幅度降息。政策聲明中主要措辭調整包括:一是承認失業率上升,删掉此前「維持低位」的表述,暗示對勞動力市場降溫的擔憂;二是加入「進一步調整利率的幅度和時機」的表述,暗示降息節奏或將放緩。季度經濟預測方面,和9月相比,此次上調2025-2027年的經濟增長預測,下調 2025 年和2026 年通脹預測,下調2027 年失業率預測。點陣圖顯示選委們對2026年的降息預期差異較大,目標利率從 2.25%~4%不等,中位數為3.5%,即再降息25bp,當前市場預期將有2 次降息,共50bp。此外,美國勞工統計局數據顯示10月離職率持續下滑,人員主動離職的減少側面反映勞動力市場降溫。

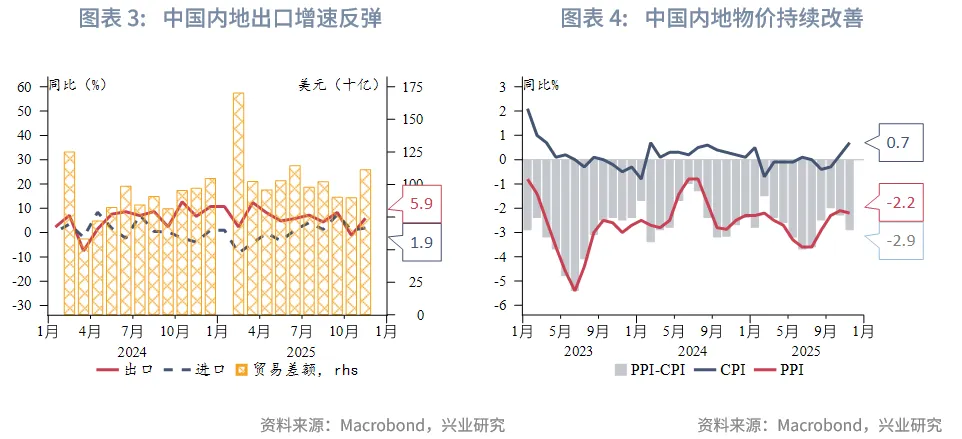

中國:中國内地11月經濟持續改善。 11月出口同比增速反彈至5.9%(前值:-1.1%),物價繼續改善,受到翹尾因素與食品價格共同推動,11月CPI環比上漲0.5%,同比上漲0.7%;PPI環比微漲0.1%,同比-2.2%(前值-2.1%)。宏觀政策方向進一步明朗。 中央經濟工作會議於12月10-11日召開,明確「穩中求進、提質增效」的政策總基調,或表明明年政策更注重落地質效,而非總量擴張。具體舉措上,強調貨幣政策靈活高效運用降準降息工具;財政政策保持支持強度,優化支出結構支持内需(提振消費)、地產政策(深化公積金改革等)。中國香港金管局在美聯儲降息之後,下調貼現窗基本利率至4.00%,即時生效。在聯繫匯率製度下,港元資金利率總體上趨近美元利率,但短期限利率同時受本地市場港元資金供求影響,例如年結等季節性因素及資本市場活動。中國台灣11月出口同比增速達56%,再次超預期並且刷新2010年來最快增速。繼續得益於人工智能的旺盛需求,11月出口金額達640.5億美元,創歷年單月新高,但非科技產業的出口乏力,其中塑橡膠及其製品受需求疲弱與海外產能過剩波及,出口同比下降13.6%。11月對美國出口同比增長182.3%,美國佔總出口比重上升至38.1%。11月進口同比增長45% (預期值:16.7%,前值:14.6%),金額達479.7億美元,創單月新高。

日韓:儘管11月有所上升,但韓國失業率仍處於低位,預計韓國央行維持當前利率不變。經季節性調整的失業率11月小幅上升0.1個百分點至2.7%。政府就業計劃支持下的衛生與社會仍是創造就業的主要部門,11月新增28.1萬個崗位。建築業和製造業持續裁員,分别減少13.1萬和4.1萬個崗位。儘管私營部門的就業增長緩慢,勞動力市場或比失業率看起來脆弱,但出於對地產過熱的擔憂、以及AI對出口和經濟的拉動,韓國央行當前並無急於改變政策利率的理由。日本10月工資增速加快或增強日本央行在12月18—19日會議上加息25個基點的可能性。勞動現金收入同比增長2.6%,高於9月修正後的2.1%和預期值2.2%。經通脹調整後,工資下降0.7%,降幅小於9月的1.3%和預期值1.2%。作為備受日本央行關注的指標,同樣本基本工資同比漲幅放緩0.1個百分點至2.2%。目前市場預計日本央行加息25bp的概率已達約90%。

東南亞:菲律賓10月就業市場走弱。菲律賓10月失業率上升1.2個百分點至5.0%,失業人口增至254萬。勞動參與率為63.6%,較9月下降0.9個百分點,顯示勞動力市場活躍度有所減弱。10月就業不足率為12.0%,較9月上升0.9個百分點,表明勞動者正在尋求更多工作時間或更好的工作機會。此外,菲律賓青年群體就業壓力進一步加大,10月15歲至24歲群體失業率上升2.5個百分點至14.1%。菲律賓央行如期將政策利率從4.75%下調至4.5%,該央行行長表示此輪寬松週期或已接近尾聲。此次降息是本輪貨幣寬松的第五次降息。雖然該央行行長強調這或許為最後一次降息,任何額外的寬松措施或將取決於數據,但近期菲律賓國内的撥款醜聞導致商業信心受挫,政府支出受阻,菲律賓2026年的增長前景走弱。

澳新:澳聯儲本週如期維持現金利率不變。我們認為在通脹前景徹底明朗之前,澳聯儲的政策態度仍然以觀望為主。會議聲明稱近期數據顯示通脹上行風險加大,勞動力市場狀況仍顯緊張。但會議聲明也淡化通脹上行壓力,將近期核心通脹上升部分歸咎於暫時性因素,並強調基本忽略10月超預期的月度CPI,因為該數據屬於新統計序列。在新聞發佈會上,澳聯儲行長認為經濟基本面並不支持進一步降息,同時她稱參會官員討論加息可能出現的條件。澳大利亞11月就業數據有所降溫,就業人數較上月減少2.33萬,低於市場普遍預期(+2萬)。失業率仍保持穩定(實際值:4.32%,預期值:4.4%)。勞動力參與率從10月的66.92%降至11月的66.71%,同時就業不足率升42個基點至6.16%,創2024年10月以來新高。

二、金融市場動態

2.1 貨幣市場

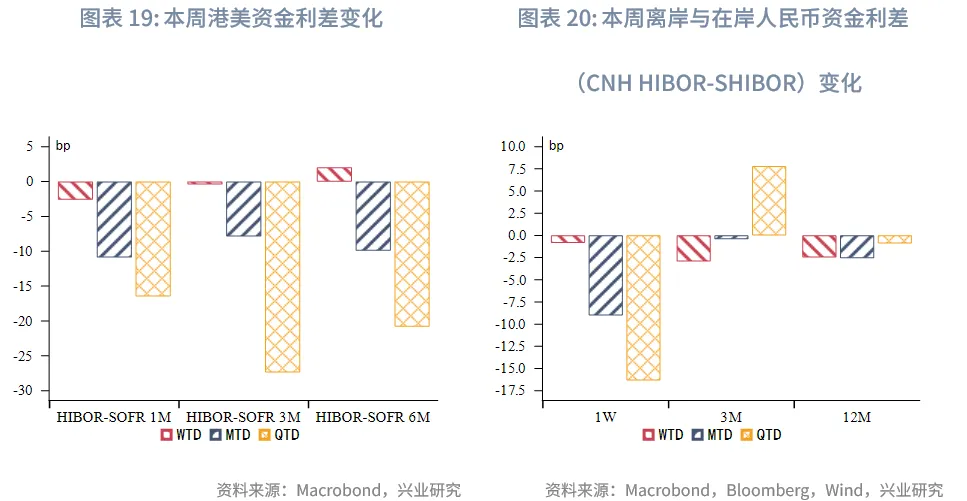

港元資金面:本週港元資金面整體平穩。隔夜HIBOR回落37bps,1個月、3個月HIBOR基本持平,僅波動3bps左右。同期,1個月和3個月期限的港美利差也保持穩定,僅小幅波動2bps左右,目前維持在100bps左右。展望後市,日本央行下週可能的加息行動值得關注,但當前市場對其已有較充分定價,預計其對港元流動性造成的直接衝擊整體可控。若加息幅度和指引超出市場預期,可能引發全球日元套息交易的階段性平倉和資金回流,可能對 HIBOR(尤其短端利率)造成的上行衝擊。

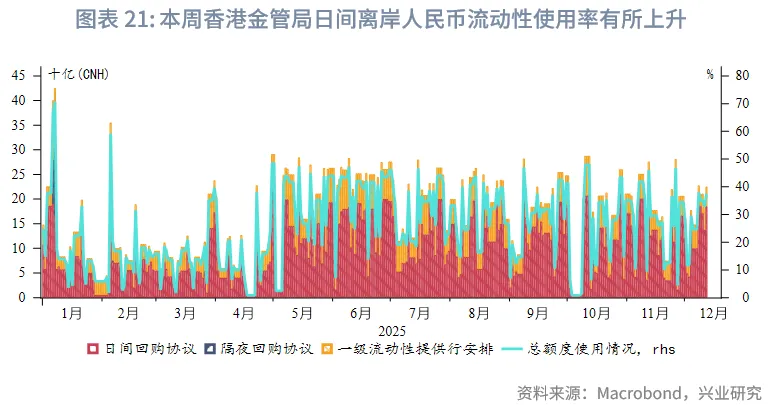

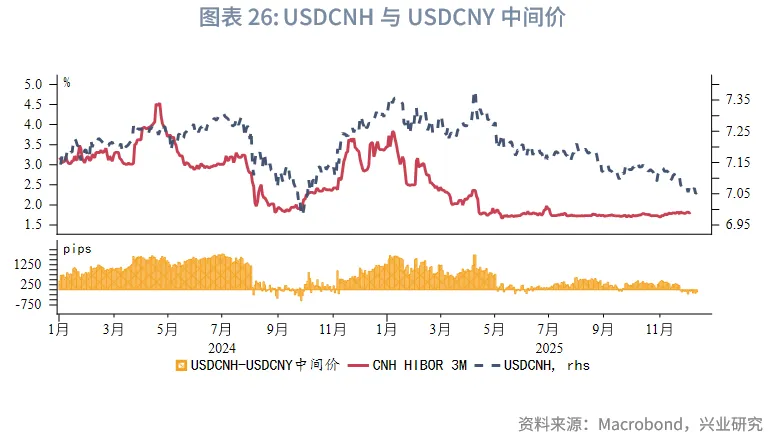

離岸人民幣資金面:本週離岸人民幣小幅波動。利率方面,1週和1個月期限CNH HIBOR略微波動(3bps)分别至1.50%和1.74%。利差方面,3個月相對於1週期限利差略走低至29bps。本週香港金管局對日間離岸人民幣流動性使用率有所上升。

2.2 外匯市場

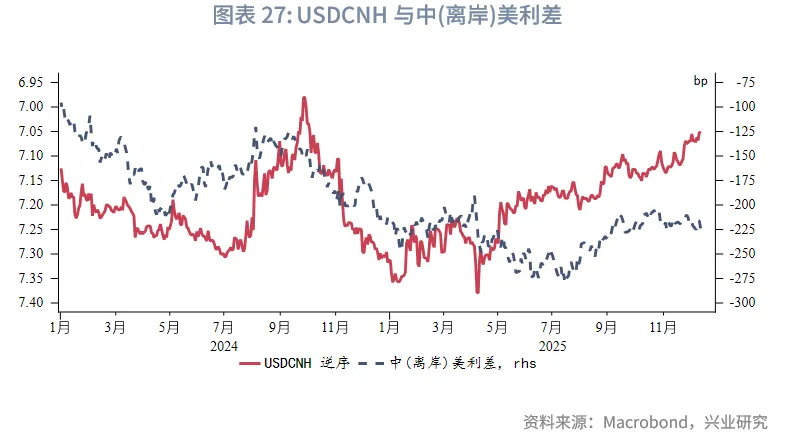

在美聯儲偏鴿基調和重啓購債計劃的背景下,美元指數走低,一度跌至98.10附近。在亞太貨幣中,泰铢表現最佳。雖然泰國經濟仍面臨挑戰、泰柬邊境再起衝突、泰國總理本週宣佈提前選舉,但泰铢或受黃金影響而持續走強,創2021年年中以來的最強水平。隨著新西蘭央行暗示寬松週期接近尾聲,國内經濟復蘇迹象逐步顯現,新西蘭元近期表現不俗。澳元本週小幅上行,澳聯儲偏鷹的前瞻指引支撐澳元兌美元升值,但隨後11月偏弱就業數據拖累澳元,回吐部分漲幅。馬來西亞林吉特兌美元匯率創四年多來的最高水平,反映出市場對其經濟前景、以及其與全球科技週期聯動效應的樂觀態度。韓元本週延續了最近的貶值趨勢,由於資金持續流出股市及居民海外投資增加,韓元本季度已貶值超過4%。作為擁有約5,450億美元海外資產的韓國最大機構投資者,國民年金公團(NPS)或將加大外匯操作來幫助緩解韓元壓力。港元兌美元本週在7.78-7.7850區間波動,未來如果聯儲持續降息和港股市場交投改善,港元仍有較大概率逼近強方兌換保證。本週人民幣兌美元持續升值,離岸和在岸人民幣的匯差也再次負向走闊,顯示市場增強對人民幣未來升值的預期。

2.3 債券市場

一級市場方面,本週港元債共計發行9只,發行金額換算成美元為106.4億,其中香港金管局發行100億美元外匯基金票據。本週離岸人民幣債發行12只,發行金額換算為美元為8.8億。

二級市場方面,本週美國國債10Y收益率「先揚後抑、再反彈」。因市場預期美聯儲將鷹派降息,美國國債10Y收益率在會議前小幅擡升,而偏鴿的會議基調推動10Y收益率下跌至4.1%,但隨後再次反彈,並收盤至4.19%。在岸中國國債10Y收益率微降1bp至1.84%(使用中債登官網口徑[1]),美中利差10Y走闊6bp至235bp。離岸中國國債10Y收益率升4bp至1.95%,離岸和在岸中國國債利率利差也小幅走闊至11bp。港元政府債10Y收益率小幅下滑5bp至2.93%。

2.4 權益市場

一級市場,12月10日,香港證監會及港交所聯合發函予IPO保薦人,強調對上市申請文件質量的高度關注,旨在從審核源頭把控並維持上市項目整體質量。近期港股IPO市場保持活躍:本週IPO市場新增遞表企業9家,3家通過聆訊,8家進入招股階段,5家公司完成上市。至此,全年新增上市公司總量已達100家。再融資市場本週共有9家公司提出募資預案,合計擬募資約25億港元。

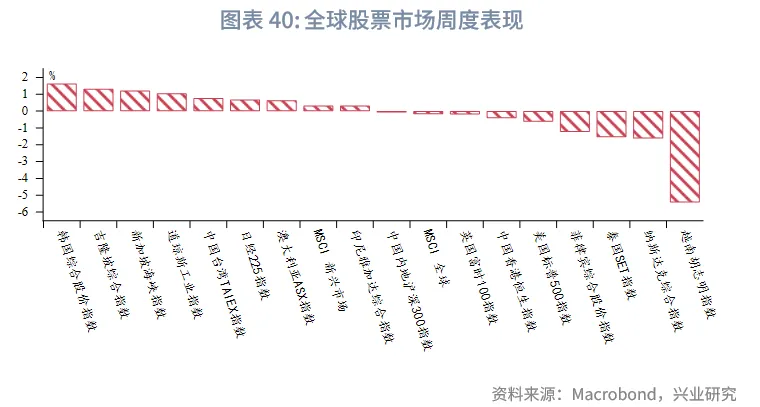

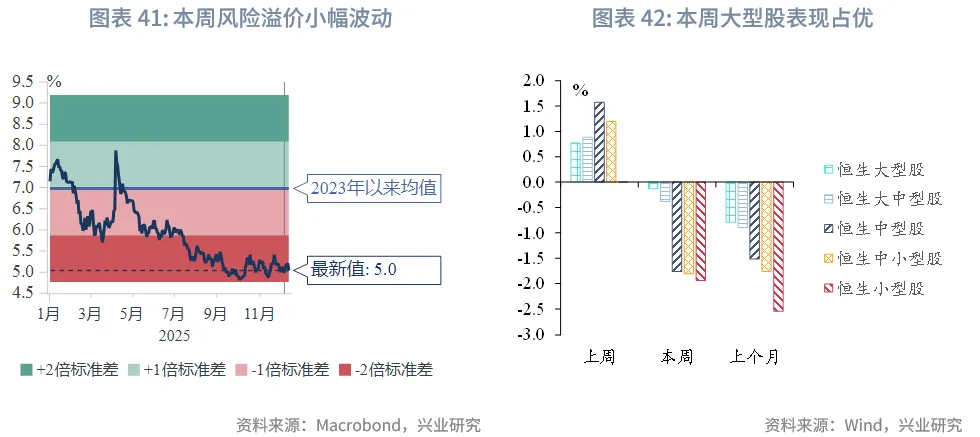

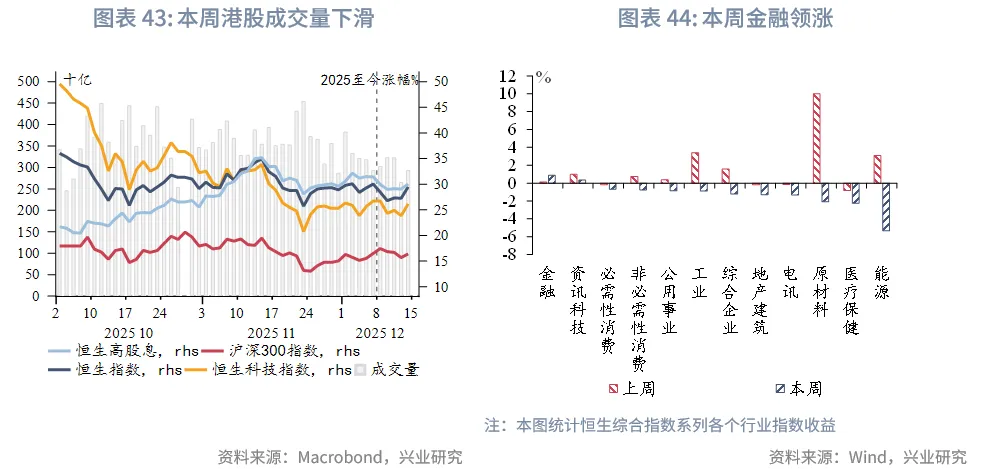

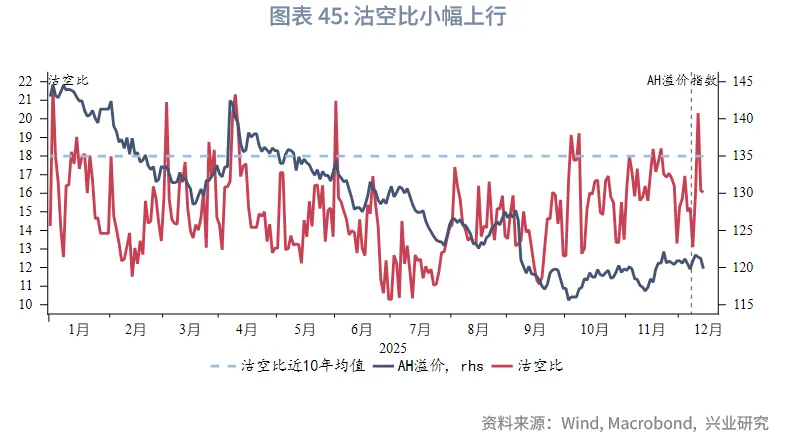

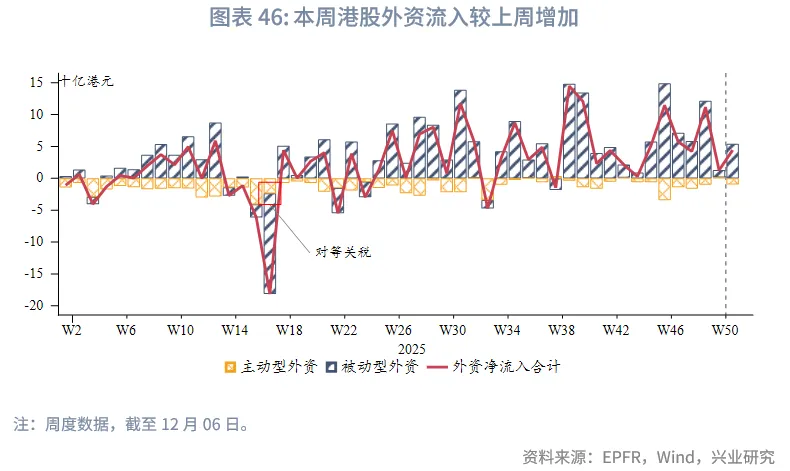

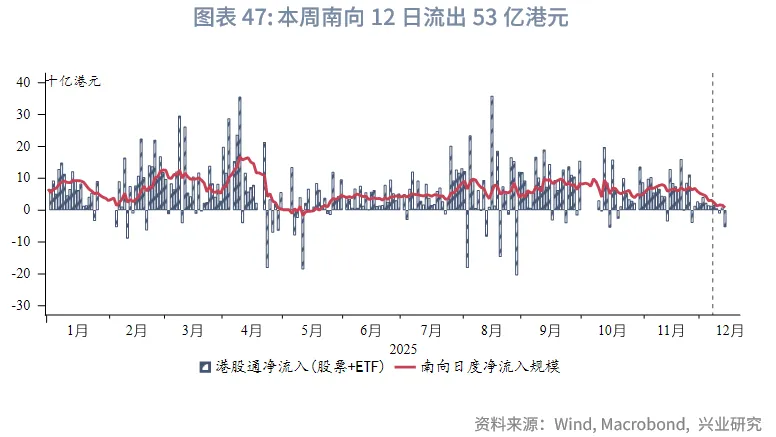

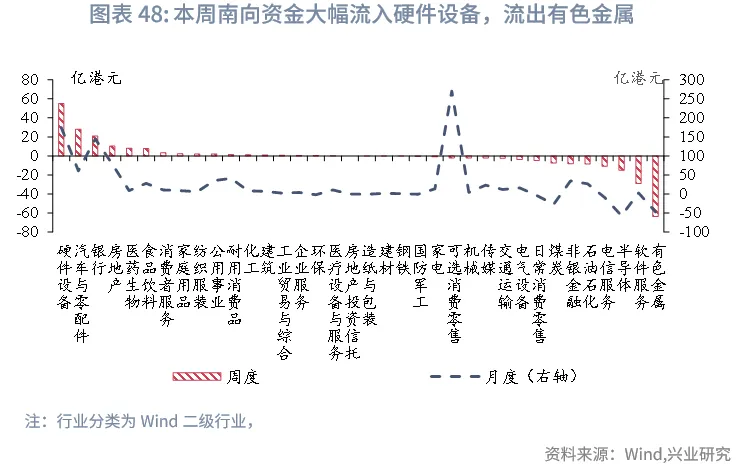

二級市場,本週港股探底回升,全週表現落後於全球主要股指。儘管美聯儲釋放鴿派信號,但受甲骨文業績不及預期引發AI資本支持擔憂影響,市場情緒持續承壓。週五,中央經濟工作會議釋放明確積極信號,有效提振市場信心,帶動指數大幅反彈。全週來看主要指數小幅下行。恒生指數、恒生科技及恒生高股息指數分别下跌0.4%、0.4%和1.0%。行業層面,金融領漲0.9%,能源下跌5.3%。資金面,南向資金結束連續29週淨流入紀錄,轉為淨流出34億港元,主要減倉有色金屬,外資較上週流入增加。情緒面上,市場成交額進一步小幅回落,沽空比小幅上行至16%。

展望後市,港股短期内預計將維持震蕩並尋求突破。儘管中央經濟工作會議釋放的積極信號支撐了市場情緒,但反彈的持續性及上漲動能仍有待觀察。與此同時,下週美國非農就業數據和日本央行潛在的加息行動,或為港股帶來短期波動,然而,當前市場對日央行加息已有充分預期,因此預計其對港股的實際衝擊程度相對有限。

文章來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享