居民資產負債表,居民槓桿率

2024年第一季度以來,我國居民部門槓桿率開始緩慢下行,顯示我國居民部門正逐步進行資產負債表修復。

降低居民部門槓桿率主要有四種路徑:通過債務減記降低負債端,或通過股票上漲、房產增值和收入增長做大資產端。這四種路徑的組合形成了三種降槓桿的模式:一是美國次貸危機後的模式,初期通過快速的債務減記和股價上漲降低居民槓桿,而後收入回升和房價企穩促使居民資產負債表進一步修復。二是美國公共衛生事件後的模式,彼時居民負債水平健康,財政與貨幣相互配合的超常規寬松促使股價和居民收入上漲,起到降低槓桿率的作用。三是日本雙重泡沫破滅後的模式,初期日本政府未及時處置不良債務問題,居民負債居高不下,拖累了居民槓桿修復。亞洲金融海嘯後日本開始推動不良債務出清,但收入上漲未能彌補房價下跌的損失,居民槓桿遲遲沒有下降;小泉上台後債務減記使槓桿率下降,但收入增長緩慢;後期安倍「三支箭」使股價與收入上漲,帶動房價企穩回升。

國際經驗顯示:一是在降槓桿的啓動期,不良債務的處置具有重要作用。美國政府在次貸危機爆發後快速地實施不良債務處置措施,通過購買不良資產以核銷壞賬,並對居民房貸進行重組,加速了居民資產負債率的修復進程。而日本直至二十一世紀初才完成不良債務清理,日本居民的資產負債率至此才得以進入下降通道,導致日本居民資產負債表修復時長明顯大於美國。

二是股票資產上漲帶來的財富效應對推動居民資產負債率下降的作用較大。尤其是在美國居民資產負債率下降的過程中,股票資產的上升在其中的貢獻作用最大。日本股票資產的上漲也對日本居民資產負債率的下降起到了較為重要的推動作用。

三是房地產修復或是債務出清和居民收入改善的結果。美國和日本的經驗都顯示,在推動居民資產負債率下降的四大因素中,房地產資產上升使居民資產負債率下降一般在最後出現。

結合美、日居民資產負債表的修復經驗,本文建議:

第一,加大力度處置房地產不良債務問題,建議建立「國家住房銀行」,依靠政府信用背書發行金融債券調節房地產市場供需。其功能包括:一是向目前沒有違約的房地產公司注入累積優先股,從而加快推動房地產債務出清,同時避免房地產公司出現新的違約;二是逆週期收購與投放住房與土地,可用於提供保障性住房,並在房價上漲時平抑房價;三是收購符合一定條件的不良按揭貸款,對於因失業等導致房貸收入比過高,且抵押房產為唯一住房的家庭,由住房銀行收購其房貸並轉為租賃。

第二,更好地發揮股票資產在修復居民資產負債表中的作用,建議允許在公積金賬戶下開設養老子賬戶,拓寬投資領域至股票領域,提升居民資產中股票投資的佔比。

第三,通過完善居民收入增長機製改善居民資產端,建議:一是鼓勵有條件的龍頭企業帶頭提高基層員工薪資,形成示範和帶動效應;二是通過發展知識密集型服務出口和服務消費來創造更多就業崗位。

2024年第一季度以來,我國居民部門槓桿率開始緩慢下行,從2024年第一季度的62.3%下降至2025年第三季度的60.4%,顯示我國居民部門正逐步進行資產負債表修復。歷史上,美國和日本都在房地產進入下行週期後經歷了居民資產負債表的修復階段,房地產週期觸底也都伴隨著居民資產負債表的顯著修復。本文對美國、日本居民資產負債表修復路徑展開研究,從政策措施梳理和貢獻因素分解兩個方面總結了美、日修復居民資產負債表的可借鑒經驗,從而為加快推動我國居民資產負債表修復提出政策建議。

一、美、日居民資產負債表的修復過程

以居民負債比上GDP來衡量居民部門槓桿率,上世紀90年代以來,美國的居民部門出現了兩次明顯的去槓桿過程。美國第一次居民去槓桿是在次貸危機後,美國居民槓桿率從危機爆發時的高點顯著下降,從2007年的98.4%下降至2015年的76.9%,此後居民槓桿率逐步穩定,直至2020年公共衛生事件爆發。2020年公共衛生事件爆發導致美國居民槓桿率短暫提高至78%,但在2021年便逐步回落,2024年下降至69.4%。

日本居民槓桿率在上世紀80年代泡沫經濟時期持續攀升,但在經濟泡沫破裂後日本居民槓桿率並未立即下降,而是在整個90年代保持高位運行,並於1999年達到71%的高點。2000年之後,日本居民部門開啓緩慢的去槓桿過程,居民槓桿率逐步下降至2007年的60%。次貸危機爆發使日本居民槓桿率短暫上升,危機之後日本居民槓桿率繼續緩慢下降,至2015年達到59.5%的最低點。

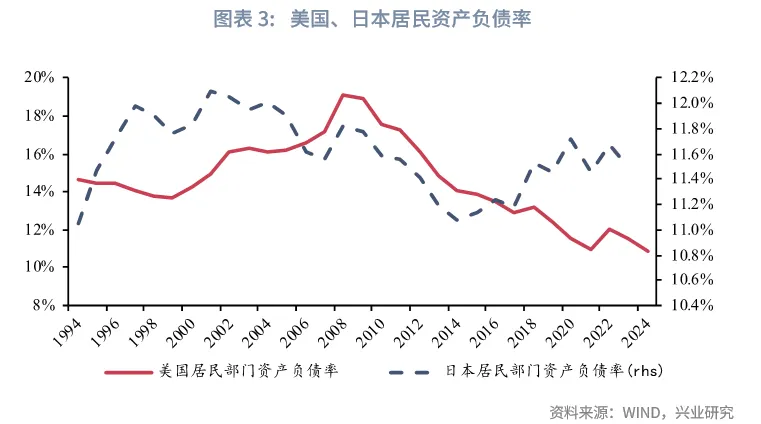

我們用居民資產負債表中的資產負債率來表示一國居民部門資產負債表的修復狀況。美國和日本居民部門的資產負債率變動同槓桿率變動大致相同。美國居民資產負債率在次貸危機後從2008年的19.1%高點下降至2015年的13.8%,由疫情後2022年的短期高點12.1%下降至2024年的10.8%。日本居民資產負債率從2001年12.1%的高點緩慢下降至2014年11.1%的低點。

美國和日本居民去槓桿過程的不同也反映出兩國在推動居民資產負債表修復政策實施上的不同。接下來我們將具體梳理美國2007年次貸危機後、美國2020年公共衛生事件後,與日本90年代泡沫經濟破裂後兩國政府修復本國居民資產負債表的具體政策措施。

二、美、日修復居民資產負債表的政策措施

2.1 美國修復居民資產負債表的政策措施

2.1.1 2008年次貸危機

次貸危機後,美國政府主要採取債務減記、寬松貨幣、減稅的方式幫助居民部門修復資產負債狀況,具體政策手段如下:

一是政府大力推動不良債務核銷減記。2008年10月美國國會通過了《緊急經濟穩定法》,決定出台「問題資產救助計劃」(簡稱TARP),主要内容是授予美國財政部7000億美元資金額度,用於收購金融機構問題資產和向金融機構注資,部分資金用於直接購買不良資產,幫助銀行核銷壞賬。同時針對居民房貸推出住房可負擔調整計劃(HAMP)和住房可負擔再融資計劃(HARP),旨在推動銀行同購房者重新簽訂房貸合約來降低房貸利率和延長還款期限,同時為房價下跌至貸款餘額以下的購房者提供低利率的再融資貸款,對居民負債進行重組。

二是通過寬松貨幣政策釋放流動性以穩定資產價值。次貸危機爆發後美聯儲大幅降息,2008 年底將利率降至零利率下限。隨後開啓多輪量化寬松,大規模購買抵押貸款支持證券、國債等資產,不僅為金融市場注入充足流動性,還穩定了房產、股票等居民持有的核心資產價格,避免居民財富進一步縮水。

三是通過財政補助和減稅等財政措施增加居民收入。2008年2月美國政府便頒佈了總額約為1680億美元的經濟刺激法案,主要方式是向居民進行退稅。2009年2月又頒佈了《美國復蘇和再投資法案》,主要措施包括減免家庭稅收、對失業和最困難家庭提供救助津貼、增加基建和公共服務投資等。

2.1.2 2020年公共衛生事件

2020年公共衛生事件後,美國政府主要通過大額現金補貼、寬松貨幣、延緩還貸期限的方式對居民資產負債狀況進行修復,具體政策手段如下:

一是對居民直接發放大規模現金補貼。2020年3月27日,通過了《冠狀病毒援助,救濟和經濟安全法案》(簡稱「CARES法案」),該法案包括直接向中低收入美國人派發3000億美元,2500億美元的增強型失業保險。在2020年至2021年期間,美國政府為了應對公共衛生事件對經濟的衝擊,共實施了三次大規模的直接現金補貼政策,對符合條件家庭的成人分别補貼1200美元、600美元和1400美元。相較於次貸危機後主要通過減稅來增加居民收入的手段,2020年後美國政府對居民收入的支持措施要更為直接,同時補貼力度也要更大。

二是再次啓動量化寬松防止流動性危機。2020年公共衛生事件爆發後美聯儲快速降息,並再度啓動無限量量化寬松政策,向金融市場注入流動性以穩定資產價格。

三是允許借款人申請延期償還貸款以減緩還貸壓力。《CARES法案》規定受公共衛生事件影響的借款人可以申請延期償還抵押貸款,延期最長期限可達12個月;允許暫停聯邦學生貸款的本息償還。

2.2 日本修復居民資產負債表的政策措施

從日本居民部門去槓桿的歷程來看,日本在經濟泡沫破裂之後並未像美國一樣經歷快速地去槓桿,其居民去槓桿的過程較為漫長。

在日本經濟泡沫破裂之初,日本政府主要使用寬松的貨幣政策和擴張的財政政策來對經濟進行刺激。日本於1991年開始便逐步下調貼現率,從1990年的6.0%下調至1995年的0.5%。同時,日本政府顯著擴大公共投資,1992年和1993年日本公共投資增速分别達到14.8%和10.8%。但在寬貨幣和擴財政之外,日本政府並未大力推動不良債務的清理,而是寄希望於隨著經濟的復蘇,不良資產會逐漸得到改善。

而在寬松的貨幣政策下,居民和企業仍可以獲得資金來維持不良債務不被出清。日本房地產貸款餘額在泡沫破裂後不降反增,直至1997年才開始下降。而相對地,美國房地產貸款餘額在2008年之後便開始下降。在房地產之外,大量盈利能力差的企業仍能依靠銀行貸款得以存活,在日本經濟中形成了大量的僵屍企業,從而擠佔了其他企業資源,對整體經濟增長形成了拖累。低迷的經濟增速又導致日本居民收入的增長停滞,使得居民資產負債狀況進一步惡化。

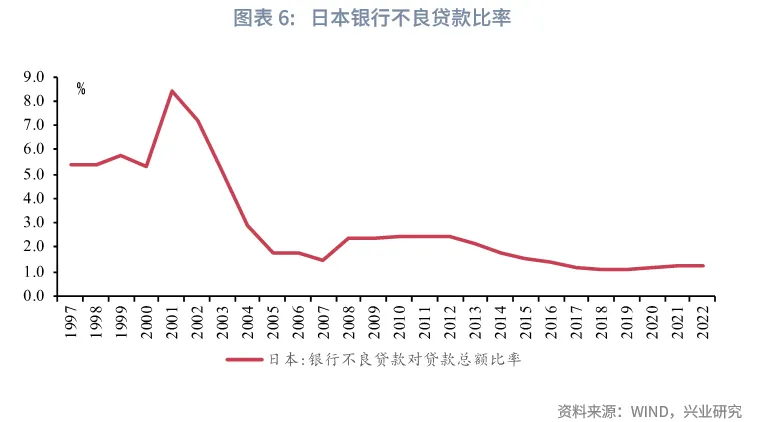

隨著日本政府收緊財政政策力度以及1997年的亞洲金融海嘯爆發,日本銀行的不良資產問題開始集中爆發,包括北海道拓殖銀行、日本長期信用銀行、日本債券信用銀等大型銀行相繼破產,迫使日本政府改變處理銀行問題資產的方式,開始推動銀行不良貸款的清理。

具體而言,日本在1998年10月製定了《金融再生法》、《早期健全法》,完善金融機構破產製度,改變了日本「銀行不倒」的傳統觀念,同時對於健全的金融機構,運用公共資金進行注資以補充資本。2002年小泉内閣推出了《金融再生計劃》,以更大力度處理銀行不良債權,主要措施包括:頒佈新的資產質量分類準則,嚴格審查金融機構不良債權,促使銀行更及時地暴露和處置不良資產;設立「產業再生機構」,政府出資收購銀行的貸款債權後,推進企業的整頓和重組。在以上政策的作用下,日本銀行的整體不良貸款率從2001年8.4%的高點顯著下降至2005年的1.8%。銀行不良債權的逐步出清也使得居民部門的資產負債率在2001年開始得以逐步下降。

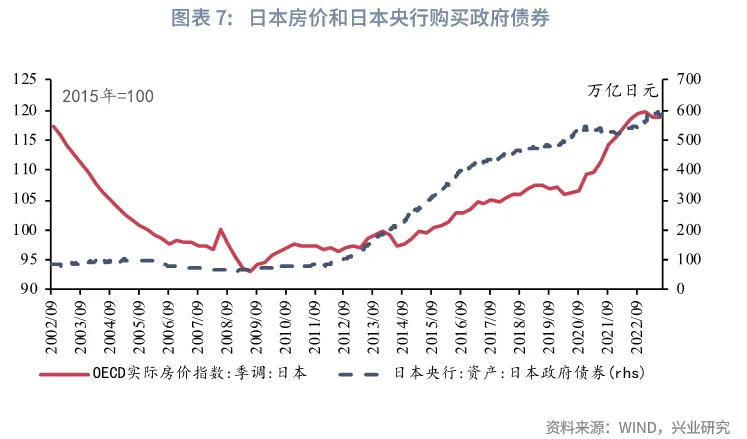

日本居民資產負債率的第二次顯著下降出現在2012-2014年,彼時安倍上台後推出了「三支箭」經濟政策,通過量化質化寬松(QQE)、積極的財政政策、結構性改革推動日本經濟增長。在此作用下,日本房價、股市在2013年開始逐步復蘇,同時居民的工資水平也開始逐漸修復。在財富和收入增長的帶動下,日本居民的槓桿率和資產負債率得以進一步回落。

三、美、日居民資產負債表修復的貢獻因素分解

3.1 因素分解方法

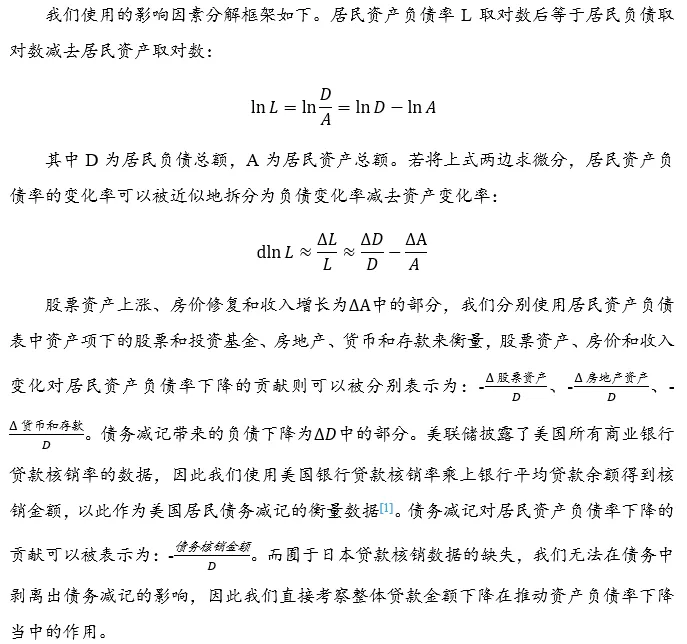

在梳理了美、日修復居民資產負債表的政策措施之後,我們可以發現降低居民資產負債率的路徑主要有以下四種:債務減記帶來的負債下降、股票資產上漲的財富效應、房價修復的財富效應、收入增長帶來的資產增加。

進一步地,我們將探討以上四種路徑在降低美、日居民資產負債率的作用大小,以分析哪些方式能夠更為有效地推動居民資產負債表的修復。

3.2 美國居民資產負債表修復的貢獻因素分解

我們根據前文的方法,得到美國居民資產負債率相較前一年的變化中,股票資產上漲、房價修復、收入增長和債務減記在其中的作用大小。

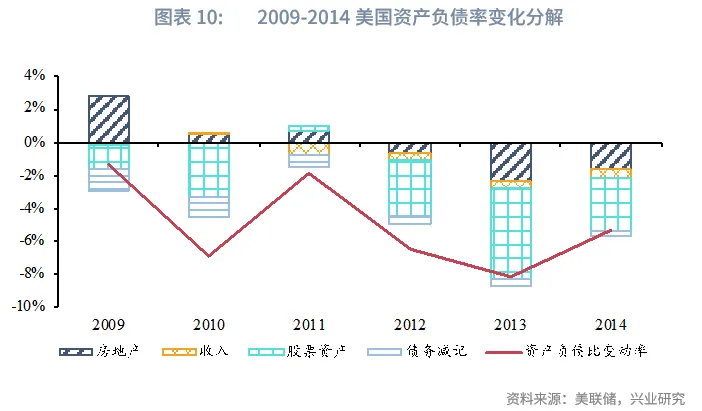

從次貸危機後的美國居民資產負債率的分解來看,在危機之後的兩年,推動資產負債率下行的主要因素為債務減記和股市上漲帶來的財富效應。其中,債務減記在2009和2010年分别推動居民資產負債率下降1.4%和1.2%,股票資產上漲帶來的財富效應分别推動居民資產負債率下降1.4%和3.3%。在不良債務逐步出清之後,債務減記的影響逐步降低,但股票資產上漲在推動居民資產負債率下降過程中持續發揮作用。除2011年股票回落外,2012-2014年股票資產上漲也是推動居民資產負債率下降最主要的因素,分别使得資產負債率下降3.4%、5.6%、3.2%。

隨著危機後房地產市場逐步復蘇,2012年後房地產資產不再拖累居民資產負債率修復,2012-2014年房地產上漲分别推動居民資產負債率下降0.6%、2.4%、1.7%。居民收入提升在次貸危機後的美國資產負債率修復過程中發揮的作用相對較小,2011-2014年分别推動資產負債率下降0.8%、0.4、0.4%、0.5%。

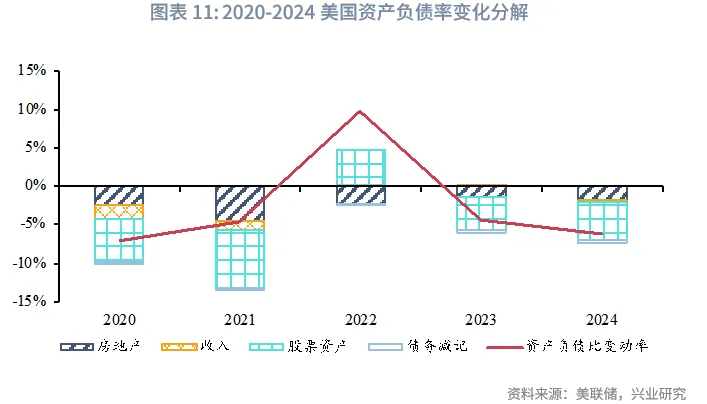

從2020年公共衛生事件後的美國居民資產負債率的分解來看,股票資產上漲帶來的財富效應仍然是美國居民資產負債率下降的首要推動因素。除2022年美股下跌的年份之外,2020、2021、2023、2024年股票資產上漲分别推動美國居民資產負債率下降5.5%、7.6%、4.3%、5.0%。同時,受益於美國政府在2020年後對居民發放大規模現金補貼,居民收入的上升在2020和2021年使得資產負債率下降1.8%、1.2%,貢獻作用大於次貸危機之後。美國房價的持續上升也對居民資產負債率降低起到了較大作用,2020-2022年分别使居民負債率下降2.5%、4.4%、2.2%。由於2020年並未出現繫統性的債務危機,美國政府也未推出強力的債務處置政策,因此債務減記在居民資產負債率下降過程中的作用並不明顯。

3.3 日本居民資產負債表修復的貢獻因素分解

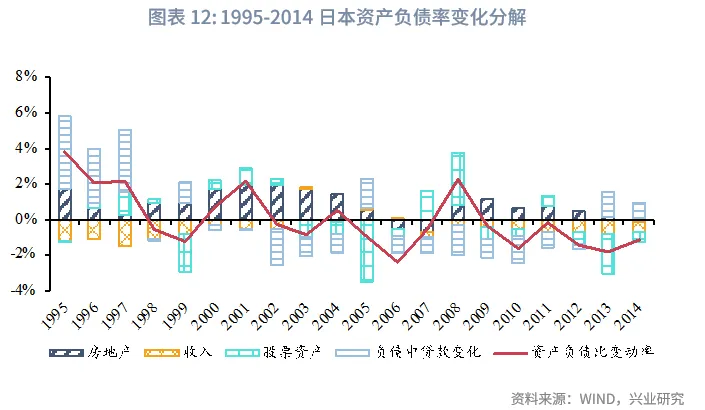

囿於數據限製,我們以1995年為起點,對日本居民資產負債率的變化進行分解。泡沫破滅後日本居民的資產負債率變化可以分為三個階段:第一階段為1995年至2001年,期間日本居民的資產負債率保持平穩。1997年亞洲金融海嘯前,由於日本並未推動債務出清,導致居民負債仍然居高不下,顯著拖累了居民資產負債率的降低。1998年日本政府通過《金融再生法》、《早期健全法》,開始逐步清理金融機構的不良債務,債務的拖累作用隨之下降。但與此同時,房價跌幅擴大,居民收入增長放緩,房價的下跌使得收入上漲未能彌補房價下跌的損失,導致居民資產負債率遲遲沒有下降。1999-2001年房地產資產下降使居民資產負債率上升1.0%、1.7%、1.9%,收入增長使得居民資產負債率下降0.8%、0.3%、0.5%。

第二階段為2002年至2011年,不良債務處置力度加大,對衝了房價下跌的影響,使得日本居民資產負債率得以進入下降通道,但居民收入增長緩慢。2002-2004年負債項中貸款的減少對居民資產負債率下降的推動作用最大,分别使居民資產負債率下降2.1%、1.1%、1.1%。而2002年左右是日本居民負債率和槓桿率開啓長期下行期的起點。囿於數據的可得性,我們無法直接衡量債務減記在居民貸款變化中的比重,居民貸款的下降也可能受到居民提前還貸、新增貸款減少等因素的影響。但一方面,大力推動不良債務出清的《金融再生計劃》於2002年推出;另一方面,居民提前還貸、新增貸款減少等因素理論上在日本經濟泡沫破裂之後便已經開始影響居民貸款數據,但在2002年之前貸款的減少並未對居民資產負債率的降低產生顯著影響。因此,我們可以認為2002-2004年貸款下降對居民資產負債率下降的作用主要由清理不良債務的政策推動,並且正是不良債務得到出清使得日本居民資產負債表真正開啓了修復過程。需要注意的是,居民資產負債表中的負債還包括居民因商業經營目的所承擔的負債,其規模大於消費與住房貸款;而日央行口徑的居民貸款主要是居民因非商業經營目的承擔的負債,即消費與住房貸款。比較二者可以發現,不良債務清理的影響主要體現在居民經營負債層面。

第三階段為2012年安倍經濟學後,房地產價格企穩回升,股票資產的上漲有效起到了降槓桿的作用,居民收入增長也有所加快。在2012年安倍實施「三支箭」經濟政策後,日本股價、居民工資得以逐步上漲,由此也使得2012-2014年股票資產、居民收入的增長使得資產負債率下降,其中股票資產上漲使得資產負債率下降0.7%、2.3%、0.6%,居民收入帶來的資產上升使得資產負債率下降0.7%、0.8%、0.6%。同時隨著房價開始止跌回升,房地產資產對居民資產負債的拖累作用也逐步減輕。

四、總結和政策建議

總結美國和日本居民資產負債修復過程中的政策措施和貢獻因素,我們可以得到如下啓示:

一是不良債務的處置對於啓動居民資產負債修復具有重要作用。美國次貸危機和日本21世紀初資產負債率修復的經驗都顯示出,債務減記在資產負債率下降的初期貢獻作用較大。債務減記在資產負債率下降的初期發揮重要的作用。從美國和日本資產負債表修復歷程的對比來看,美國政府在次貸危機爆發後快速地實施不良債務處置措施,通過購買不良資產以核銷金融機構壞賬,同時對居民房貸進行重組,加速了居民資產負債率的修復進程。而日本在泡沫經濟破裂之後,並沒有下決心大力清理不良債務,使得不良債務問題成為日本經濟結構中的頑疾。日本直至二十一世紀初才完成不良債務清理,日本居民的資產負債率至此才得以進入下降通道,導致日本居民資產負債表修復時長明顯大於美國。

二是股票資產上漲帶來的財富效應對於居民資產負債率下降的作用較大。在美國居民資產負債率下降的過程中,股票資產的上升在其中的貢獻作用最大。美國居民資產負債率的持續下降主要依靠股票資產的提升,這也和股票資產在美國居民資產中的高佔比有關。2024年美國股票和投資基金份額約佔居民總資產的37.6%。在日本居民的資產中,雖然股票和基金佔比相對較低,2024年佔比約為10.9%,但股票資產的提高在2003-2005年和2012-2014年對於居民資產負債率的下降中也起到了較大的作用。美國和日本都通過實施量化寬松政策推動股票價格上漲。但日本的經驗教訓也顯示,寬松貨幣政策起效的前提是不良債務問題得到妥善處置。

三是房地產修復或是債務出清和居民收入改善的結果。從美國和日本的經驗來看,隨著債務出清後經濟復蘇,居民收入端會率先修復從而改善居民資產狀況。在推動居民資產負債率下降的四大因素中,房地產增值使居民資產負債率下降一般在最後出現,房地產市場觸底回升或是債務出清和居民收入改善的結果。居民收入和房價陸續回升推動居民資產負債狀況進一步修復。

綜合來看,較為理想的居民資產負債表修復的路徑表現為:在債務問題暴露之後,政府部門即時處置不良債務,令不良債務得以較快出清。此時債務減記在降低居民負債率中起到重要的作用。與此同時,宏觀政策加力下,金融市場逐步恢復,居民股票資產企穩回升,從而帶動居民資產負債率明顯下降。之後,隨著經濟的復蘇,居民收入逐步回升推動居民負債表持續修復。最後房地產市場在債務出清和居民收入回升後觸底回升,房價重新上漲帶動居民負債率進一步下降。

結合美、日居民資產負債表的修復經驗,本文提出推動我國居民資產負債率下降的政策建議:

第一,加大力度處置房地產不良債務問題,建議建立「國家住房銀行」,依靠政府信用背書發行金融債券調節房地產市場供需。其功能包括:一是向目前沒有違約的房地產公司注入累積優先股,從而加快推動房地產債務出清,同時避免房地產公司出現新的違約,使得其有能力繼續推進新的項目,使房地產投資更快止跌回穩;同時累積優先股有助於保障發債本息的有效償付。二是逆週期收購住宅與土地,既可以用作保障性住房,滿足居民的居住需求,也可以在房價上漲時投放住宅和土地,平抑價格上漲的壓力,同時還可緩解土地出讓收入下滑造成的財政壓力。三是收購符合一定條件的不良按揭貸款,進行房貸轉租賃。對於由失業等因素導致房貸收入比過高,且抵押房產為唯一住房的家庭,由住房銀行收購其房貸,並將房貸轉為租賃,使居民能夠繼續居住在對應房產中。

第二,更好地發揮股票資產在修復居民資產負債表中的作用。根據中國人民銀行編製的2023年資金存量表,我國居民金融資產中,股票和證券基金存量為32.7萬億元,佔全部金融資產的比重為12.7%。而美國、日本2023年居民股票和投資基金在其金融資產中的佔比分别是55.3%、17.1%,顯著高於我國。從前文分析來看,股票資產上漲帶來的財富效應對降低居民負債率的貢獻作用較大,我國可以通過提升股票資產在居民資產中的比重,從而更好地發揮股票上漲拉動居民資產增長的作用。對此,建議考慮參考新加坡的經驗,建立住房公積金養老子賬戶。新加坡中央公積金賬戶分為四個子賬戶:普通賬戶、醫療儲蓄賬戶、特别賬戶、退休賬戶。其中,普通賬戶超過20,000新幣、特别賬戶超過40,000新幣的部分,可以在指定的代理銀行開設投資賬戶並用於投資,投資產品包括股票、REITs、黃金、單位信託基金、ETF、債券、保險、國債和定期存款產品。可以考慮參考新加坡的經驗,在個人住房公積金賬戶下開設特别養老子賬戶,允許繳納者在一定比例内自願選擇轉入規模。養老子賬戶的投資範圍可以較公積金投資範圍進一步拓寬,由此提高個人住房公積金賬戶的整體收益。截至2024年末,我國住房公積金繳存餘額 10.9萬億元,若允許部分住房公積金進行股票、基金等資產的投資,將增加股票資產在我國居民金融資產中的比重,同時也有助於居民中長期資金入市。

第三,通過完善居民收入增長機製改善居民資產端,建議:一是鼓勵有條件的龍頭企業帶頭提高基層員工薪資,形成示範和帶動效應。我們在9月發佈的報告《叙事的力量:日本「工資-物價」循環的兩次逆轉》中提到,在日本的薪酬變動中龍頭企業發揮了重要的示範作用。在2002年的春鬥中,豐田員工工會要求月薪上漲1000日元,儘管取得良好利潤,但豐田管理層以應對國際競爭需要為由,當年未提高基本工資,之後日立、日本電氣公司等大型公司紛紛宣佈拒絕工會的漲薪要求。在2023年春鬥中,豐田汽車全面接受了工會提出的漲薪要求,創下1999年以來最大幅度的加薪;2024年豐田再次同意了比上一年更大的加薪幅度,再度創下新的記錄,也對日本其他大型企業產生了示範效應。二是通過發展知識密集型服務出口和服務消費來創造更多就業崗位。根據OECD的統計,我國從事研發活動的人員數量位居全球第一,較歐盟和美國分别高出314萬和363萬人。同時,我國年輕人口中擁有高等教育學歷的數量更多,在年輕人口中的比重也已接近發達經濟體。在商品貿易壁壘擡升的背景下,發展知識密集型服務出口有助於發揮我國的人才優勢,為青年人等重點群體創造更多就業崗位。

參考文獻

[1]張季風,田正.日本「泡沫經濟」崩潰後僵屍企業處理探究——以產業再生機構為中心,東北亞論壇,2017年第3期,108-118。

注:

[1]注:根據美聯儲的定義,核銷額是指從賬簿中移除並計入損失準備金的貸款價值,以平均貸款額的百分比表示。我們計算的核銷金額為房地產貸款核銷和消費貸款核銷金額之和。

來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享