香港金融市場

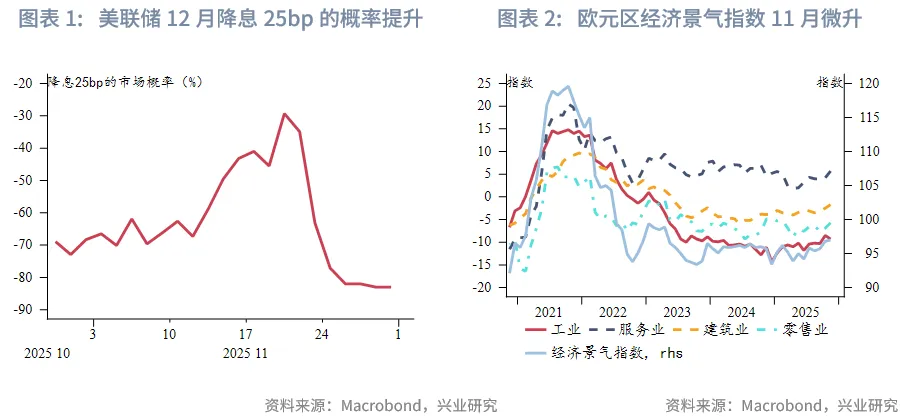

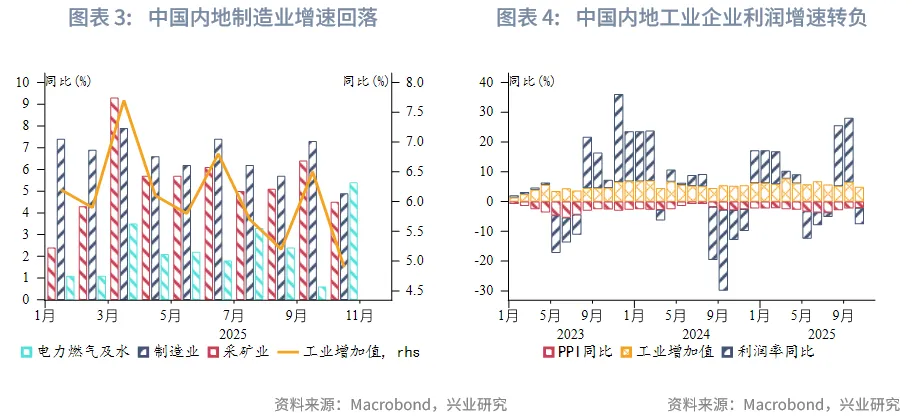

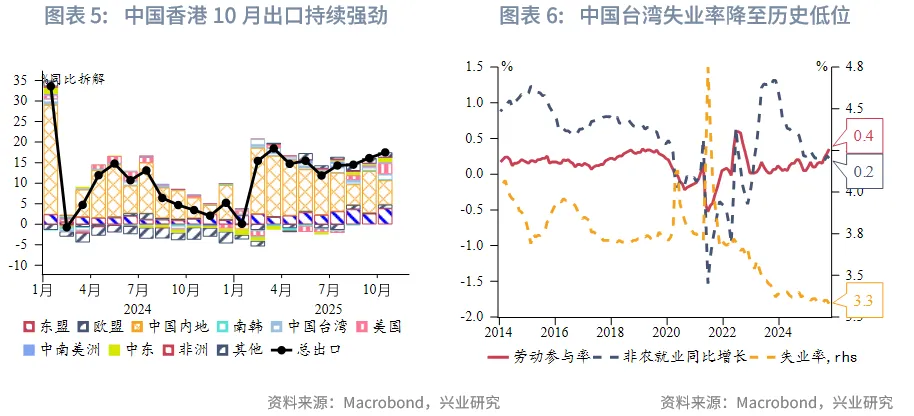

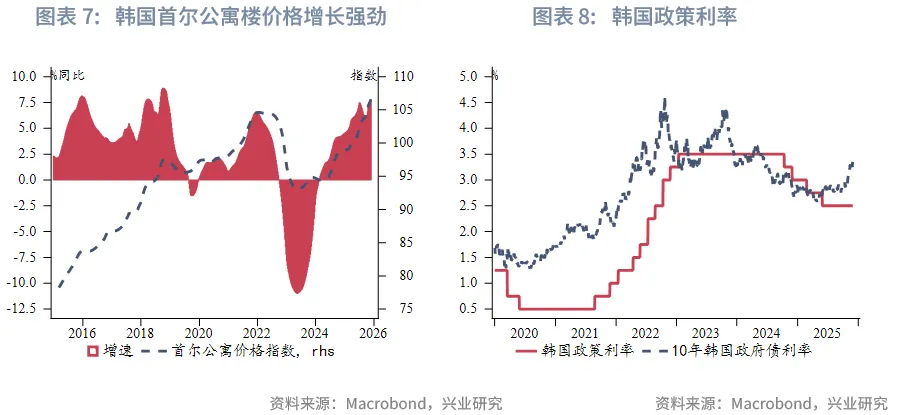

宏觀形勢:美國多位美聯儲官員的鴿派表態和疲軟經濟數據強化美聯儲12月降息預期。美國9月零售銷售上漲0.2%,增幅低於前值0.6%和預期值0.4%,顯示在關稅和就業市場疲軟的背景下消費增長承壓。持續申領失業救濟人數增加,反映出勞動者難以找到新工作。歐盟經濟景氣指數在11月份微升(現值97,前值96.8),或表明歐元區經濟整體仍在小幅擴張。中國内地10月規模以上工業企業營業收入回落。中國香港10月進出口持續高速增長,往後看,受益於人工智能的強勁需求,香港來年的轉口貿易仍將受到支撐。中國台灣失業率10月小幅下降,與歷史最低點持平,同時第三季度GDP增速初值上修。韓國央行如期維持政策利率在2.5%不變,並暗示近期内將維持利率不變。得益於電子產品的旺盛需求,菲律賓10月出口強勁。新加坡10月核心通脹超預期升溫,表明強勁的經濟增長動能可能正加劇物價壓力。泰國10月貿易逆差達34.4億美元,創兩年新高,主要因進口強勁而出口增速放緩。澳大利亞10月CPI同比增幅超預期,持續高於政策目標,澳聯儲未來一段時間將按兵不動。新西蘭央行在11月議息會議上如期下調官方現金利率至2.25%,但暗示未來將評估前期寬松的效果,降息節奏將放緩或者暫停。

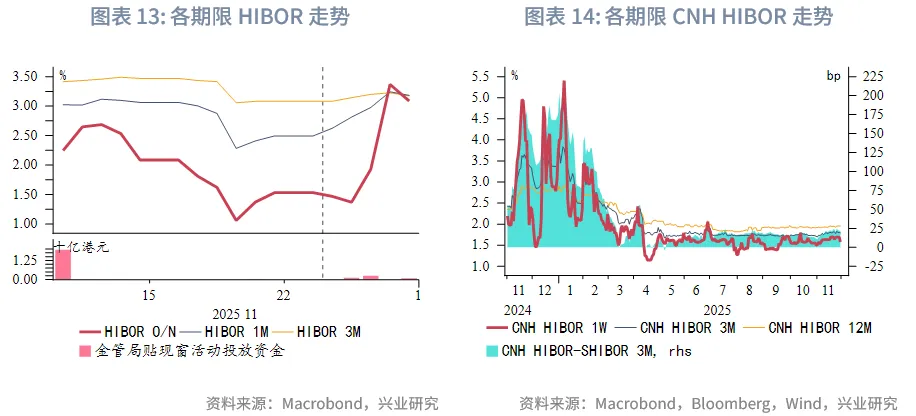

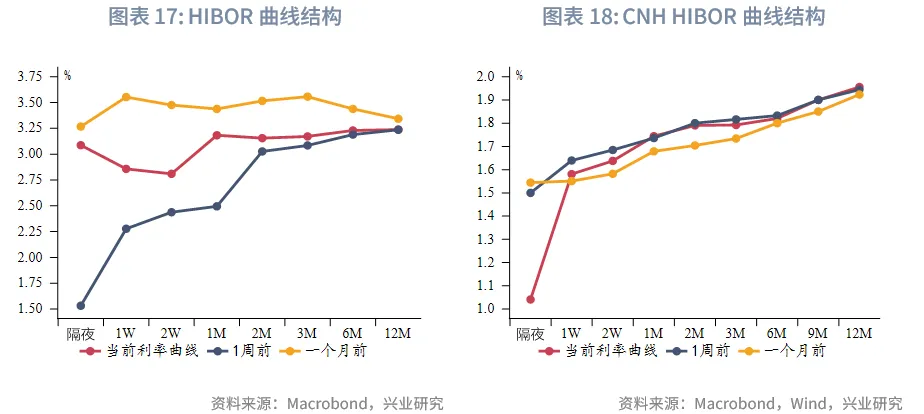

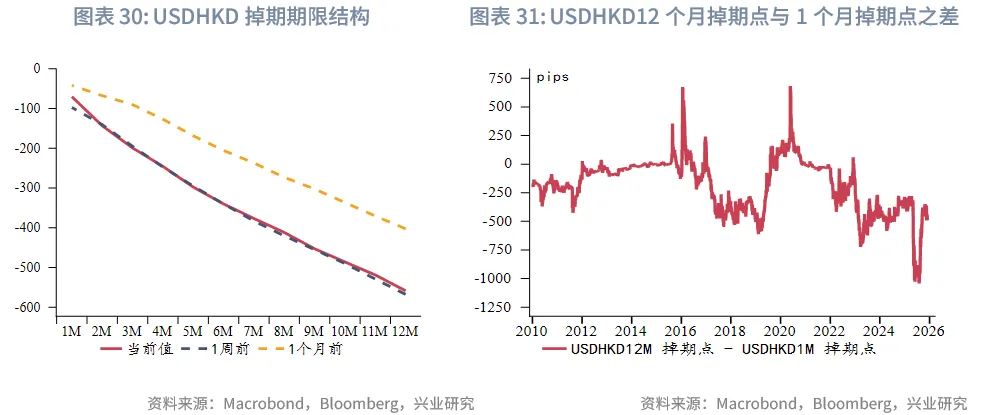

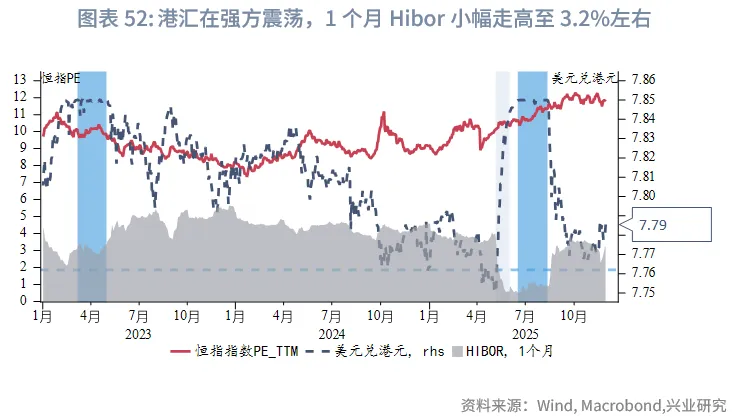

貨幣市場方面,本週港元資金利率整體呈上行趨勢。1個月期和3個月期HIBOR分别上升至3.18%和3.17%。受季節性因素影響,通常臨近年底,11月和12月的流動性環境趨於緊張。但往後看,在12月美聯儲降息預期升溫、南向資金流入放緩的背景下,預計HIBOR仍具備下行空間。各期限離岸人民幣資金流動性震蕩,1週和1個月期限CNH HIBOR略微波動(1-5bp)分别至1.58%和1.74%。

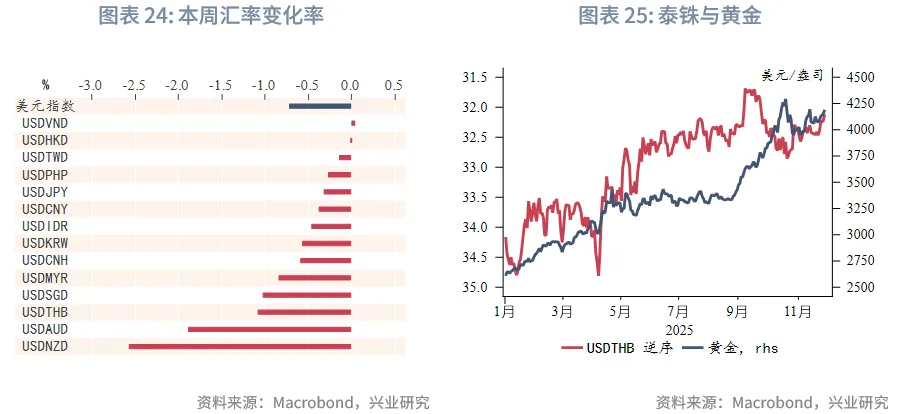

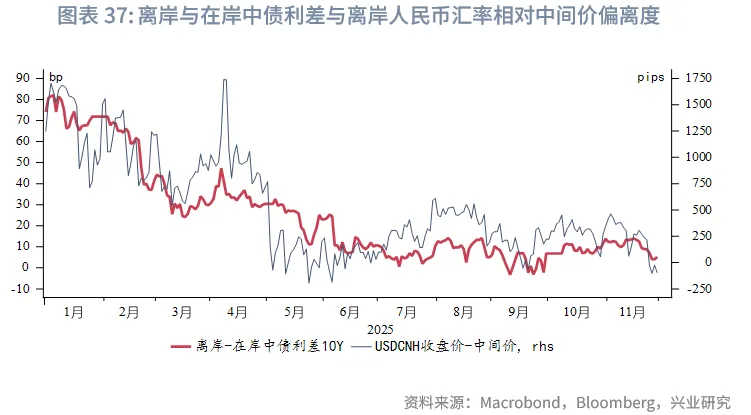

外匯市場方面,市場對12月降息預期的增強導致美元本週快速下挫,創6月底以來最差週度表現,亞太地區貨幣兌美元普遍升值。新西蘭元和澳元本週漲幅領先,泰铢兌美元升至9月底以來的高點,是本週表現最好的亞洲新興市場貨幣。港元本週在7.775-7.785區間波動。

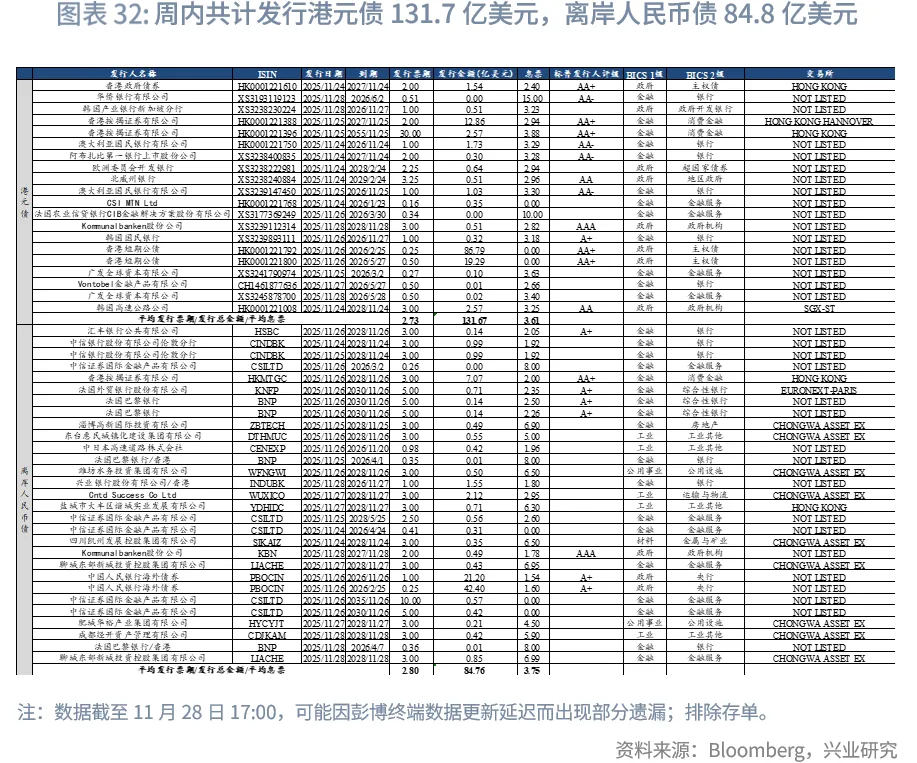

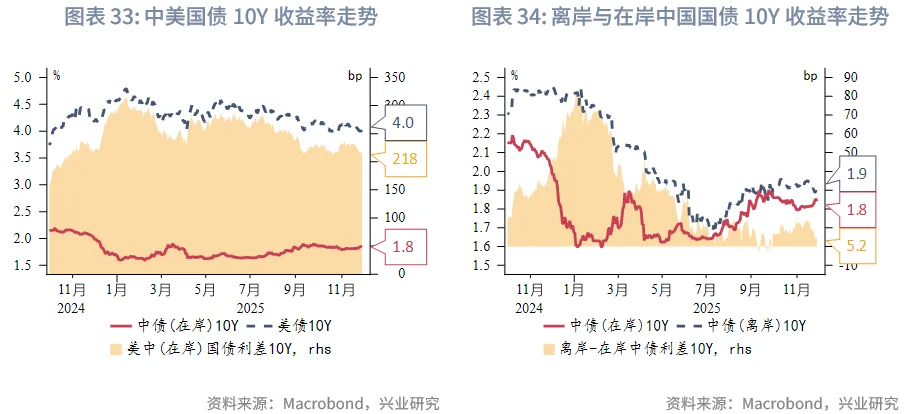

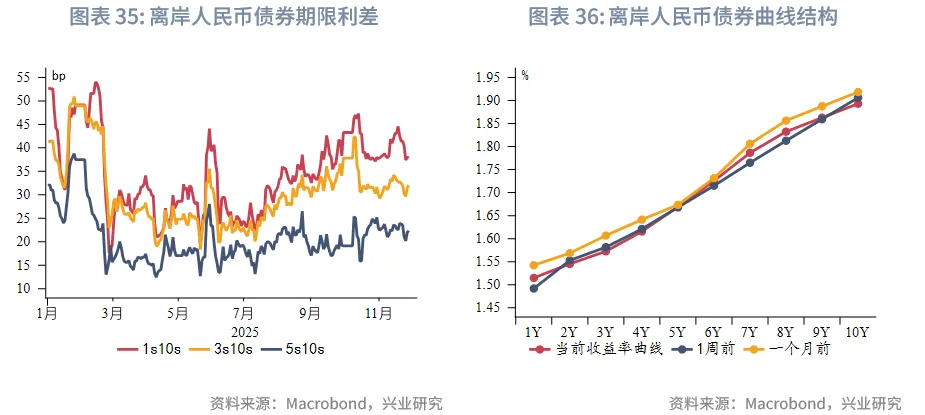

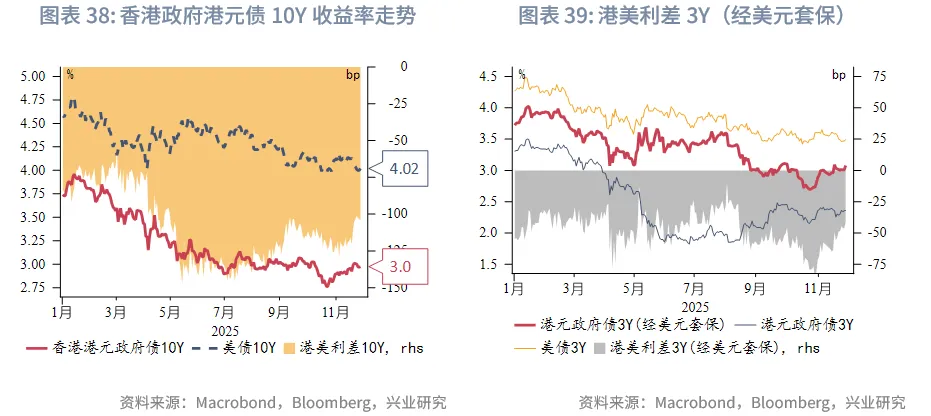

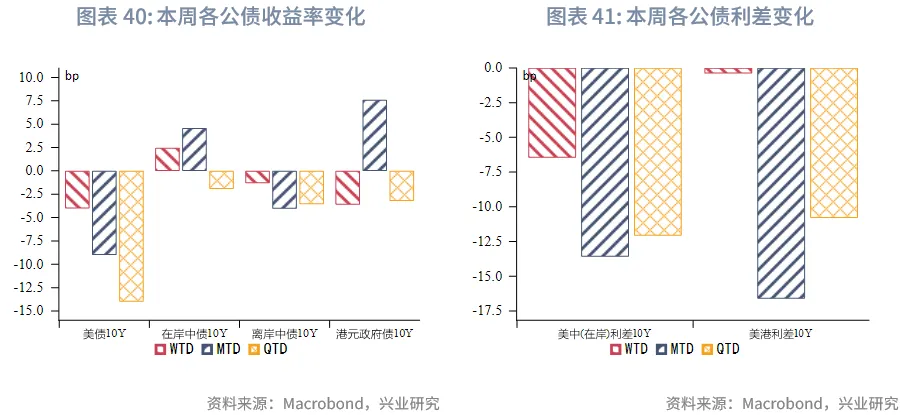

債券市場方面,一級市場方面,本週港元債共計發行20只,發行金額換算成美元為131億。點心債共計發行29只,發行金額換算為美元為85億。11月26日,中國財政部發行40億歐元主權債在香港上市。二級市場方面,12月降息預期的強化,以及白宮經濟顧問哈西特成為下一任美聯儲主席熱門人選的消息,推動美債10Y收益率連續第二週下行至4.02%,離岸中國國債10Y收益率跟隨美債降2bp至1.89%,港元政府債10Y收益率升6bp至3.01%。

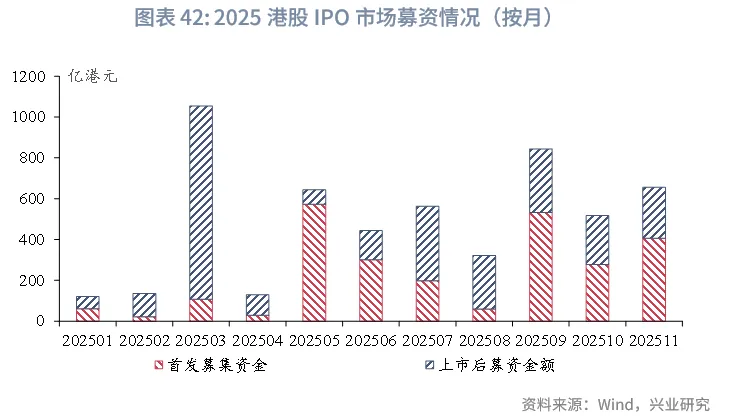

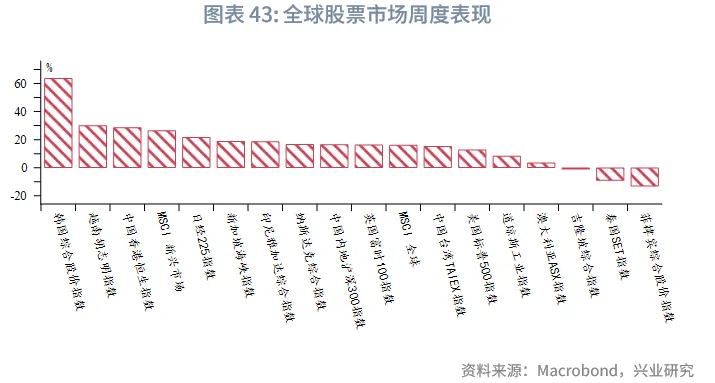

權益市場方面,一級市場IPO新增3家公司上市,再融資市場擬融資41億港元。二級市場方面,恒指全週上漲1.2%,各風格行業普漲,科技股走勢相對強勢。展望後市,短期來看,影響港股的核心因素仍是美聯儲12月的降息預期。若市場確認流動性維持寬松,或將重新回歸以AI為主線的上行通道。

下週全球焦點:下週進入聯儲12月議息會議前的靜默期,但主要央行官員的講話仍是市場焦點,其中日本央行行長植田和男與美聯儲主席鮑威爾將分别於12月1日及2日發表關鍵講話,其言論或將直接影響市場對兩國12月議息會議的預期。此外,美聯儲主席人選和俄烏衝突談判也可能影響市場。

下週數據和央行決議:標普全球製造業PMI,印尼貿易和通脹數據,美國ISM製造業PMI(12月01日),美國第三季度GDP,歐元區11月製造業PMI(12月02日),泰國通脹,美國ISM服務業PMI(12月03日),菲律賓通脹(12月05日)。

一、宏觀形勢回顧

歐美:多位美聯儲官員的鴿派表態和疲軟經濟數據強化了美聯儲12月降息預期。在11月21日紐約聯儲主席鴿派講話之後,美聯儲理事沃勒本週表示就業市場依然疲軟,支持在12月9-10日會議上再次降息25bp。舊金山聯儲主席戴利和美聯儲理事米蘭持類似觀點。美國9月零售銷售上漲0.2%,增幅低於前值0.6%和預期值0.4%,顯示在關稅和就業市場疲軟的背景下消費增長承壓。9月PPI反彈0.3%,主要受能源商品和食品價格上漲所推動。截至11月22日當週,經季節性調整後,初請失業金人數減少6000人,至21.6萬人。但持續申領失業救濟人數的增加更值得關注,這反映出勞動者難以找到新工作。歐盟經濟景氣指數在11月份微升,或表明歐元區經濟整體仍在小幅擴張。歐盟11月經濟景氣指數從前值的96.8升至97.0,連續第三個月走高。分行業看,工業信心指數出現下滑,主要源於訂單減少,特别是出口訂單,美國關稅影響和歐元走強等因素使得出口面臨不確定性。與之相反,服務業信心指數創一年來新高,零售業和建築業信心指數也持續攀升。歐洲央行10月29-30日會議紀要顯示,決策者並不急於降息,部分官員甚至認為無需再進一步寬松。11月的經濟景氣指數表明歐元區整體經濟當前仍在溫和增長軌道。

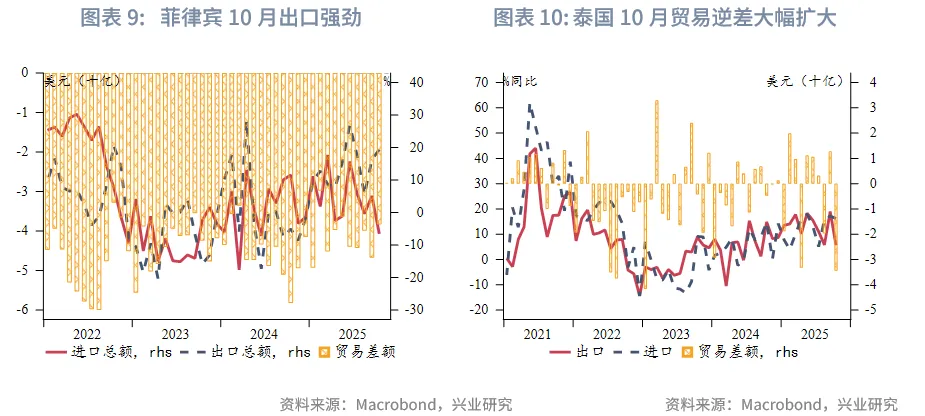

中國:中國内地10月規模以上工業企業營業收入回落(現值1.8%,前值2.4%)。從量、價、利潤率三要素來看,呈現「量落價升,利潤增速轉負」:工業增加值同比增速回落至4.9%(前值:6.5%),PPI同比下降2.1%(前值:-2.3%),10月利潤率當月同比下跌5.5%(前值21.6%),製造業增速亦有所放緩。在此背景下,11月26日,六部門聯合印發《關於增強消費品供需適配性進一步促進消費的實施方案》,旨在推動消費品供需匹配,進一步釋放消費潛力。中國香港10月進出口持續高速增長,商品出口同比增長17.5%,高於9月的16.1%和預期值的10.7%;進口同比增長18.3%,也均高於9月的13.6%和市場預期值9.5%。分出口區域看,10月對亞洲的整體出口同比增長15.6%,特别是馬來西亞(+139.4%)、越南(+56.0%)、中國台灣(+50.2%)、印度(+31.8%)和中國内地(+9.8%)。其他地區,對荷蘭(+56.8%)和美國(+40.5%)的出口增速較快。展望未來,全球經濟增長韌性仍在,雖然外需在搶出口之後可能滑坡,但人工智能的強勁需求仍將支持香港來年的轉口貿易[1]。中國台灣失業率10月小幅下降0.02個百分點至3.33%,與歷史最低點持平,同時第三季度GDP增速上修至8.21%,遠高於預期值和10月預估值7.64%,這得益於人工智能相關的火熱需求。鑒於此,中國台灣當局上調2025年和2026年經濟增速分别至7.37%和3.54%,前值分别為4.45%和2.81%。

日韓:韓國央行如期維持政策利率在2.5%不變,並暗示近期内將維持利率不變。全球芯片需求激增預計將持續推動明年出口與經濟增長。韓元走弱為明年通脹增添上行壓力。因此,韓國央行上調了2025年和2026年的增長和通脹預期。首爾房價的持續上升加劇金融穩定擔憂。會議聲明的措辭將「調整後續降息的時機與節奏」改為「決定是否及何時實施進一步基準利率下調」。這一變動表明雖然韓國維持寬松基調,但近期利率將維持不變,並持續評估經濟運行情況來決定下一步貨幣政策走勢。

東南亞:得益於電子產品的旺盛需求,菲律賓10月出口強勁,同比增速升至19.4%(預期值:13.4%,前值:16.2%)。電子產品佔10月總出口的56.6%。美國仍是最大的出口市場,佔出口份額的15.7%。與此同時,進口下降6.5%。這種出口增長和進口下降的組合導致貿易逆差較去年同期縮小34.2%。菲律賓貿易和工業部(DTI)對出口前景較為樂觀,特别是在美國免除對部分菲律賓農產品徵收關稅的情況下。新加坡10月核心通脹超預期升溫,表明強勁的經濟增長動能可能正加劇物價壓力。剔除住房和私人交通成本的核心通脹同比升至1.2%,高於前值0.4%和預期值0.7%,這是2024年12月以來的最高增速。核心通脹反彈主要受醫療保險、食品和零售產品價格上漲以及電力和燃氣價格降幅收窄的推動。泰國10月貿易逆差達34.4億美元,創兩年新高,主要因進口強勁而出口增速放緩。10月出口增速下滑至5.7%(預期+6.5%),進口額同比增長16.3%(預期+8.3%)。電子產品、機械設備等是主要出口增長類别,但農產品出口顯著下滑,其中大米出口同比下降30.6%。10月對美出口同比增長32.9%,對華出口增長9.3%。當前泰國面臨投資疲軟、内需乏力及公共支出延遲的困境,今年泰國經濟增速預計僅為2%左右,在東南亞國家中墊底,且2026年增速可能進一步放緩。鑒於此,泰國政府期望加速推進4800億泰铢(約合148億美元)的滞留投資項目,以期提振經濟增長和吸引外資。泰國政府週一批準了「泰國快速通道」計劃,旨在加速推進約80個重大項目。這些項目雖已獲得投資委員會批準,卻因政府許可、簽證、公用事業及工廠建設等因素而進展受限。

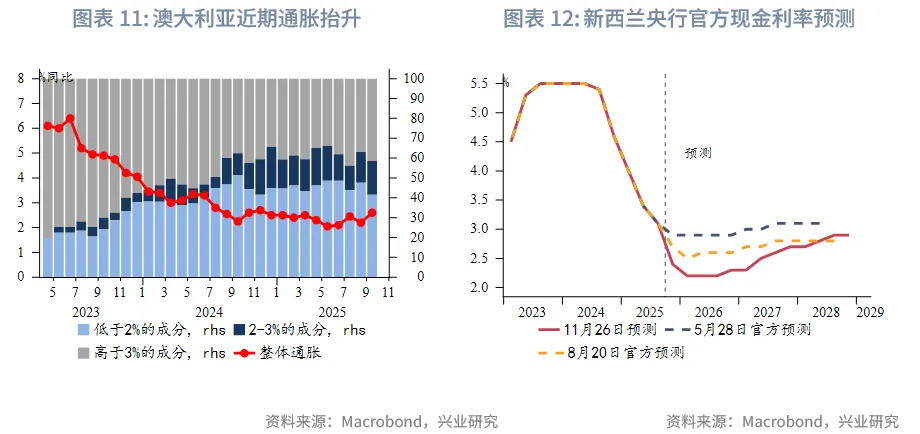

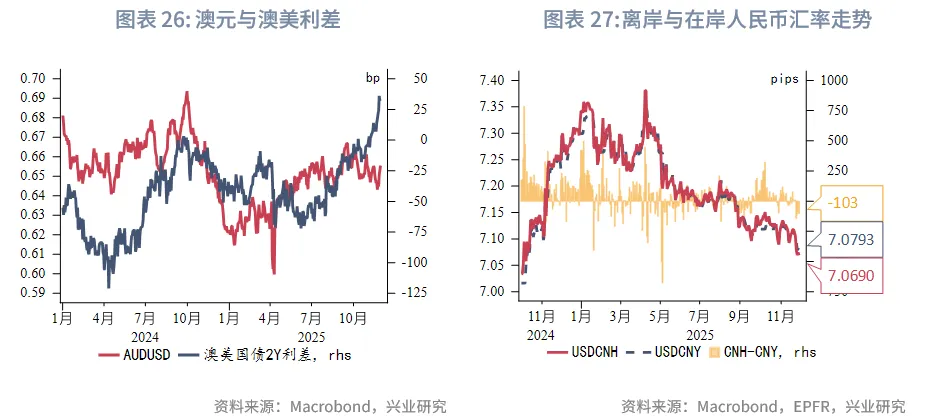

澳新:澳大利亞10月CPI同比增幅超預期,持續高於政策目標,澳聯儲未來一段時間將按兵不動。10月通脹同比升至3.8%,高於前值和預期值的3.6%。剔除波動較大的燃料價格和電費後的截尾均值通脹從9月的3.2%升至3.3%。近期通脹上行壓力增加,低於2%的通脹類别減少。此外,月度CPI數據僅從2023年4月才開始發佈,因此短時間序列仍可能存在一些測量誤差。但近期通脹擡頭,和澳聯儲維持官方利率不變的前瞻指引一致,也導致市場下調明年降息的預期,轉而預計明年年底前小幅加息。此外,第三季度私營部門資本支出環比增長6.4%,大超預期,主要得益於來自數據中心建設的投資。非採礦業資本支出表現不及預期,除科技行業外其他領域投資動力有限。新西蘭央行在11月議息會議上如期下調官方現金利率至2.25%,但暗示未來將評估前期寬松的效果,降息節奏將放緩或者暫停。自2024年8月以來,新西蘭央行已累計降息325bp,其中10月降息50bp。新西蘭央行通過前置降息,以幫助在過去五個季度中有三個季度出現萎縮的經濟儘快復蘇。新西蘭央行認為人工智能相關投資將帶來一定提振,但預計貿易壁壘加劇和政策不確定性將拖累全球增長。當前國内經濟增長動能逐步回升,利率下調刺激家庭消費,勞動力市場趨於穩定,前期匯率下跌利好出口商。

二、金融市場動態

2.1 貨幣市場

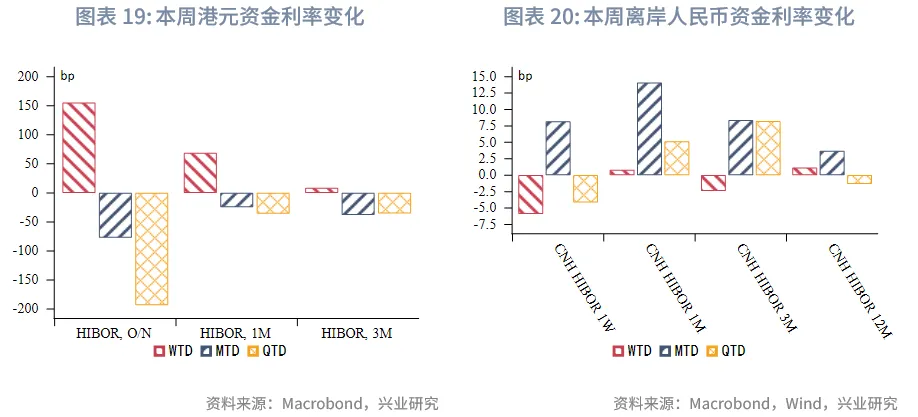

港元資金面:本週港元資金利率整體呈上行趨勢。主要期限中,1個月期和3個月期HIBOR分别上升68個基點和8個基點,達到3.18%和3.17%。值得注意的是,11月27日隔夜HIBOR單日大幅上升約140個基點至3.37%,創下自2023年12月以來最大單日漲幅。近期資金利率波動部分受季節性因素影響,通常臨近年底,11月和12月的流動性環境趨於緊張。往後看,在12月美聯儲降息預期升溫、南向資金流入放緩的背景下,預計HIBOR仍具備下行空間。

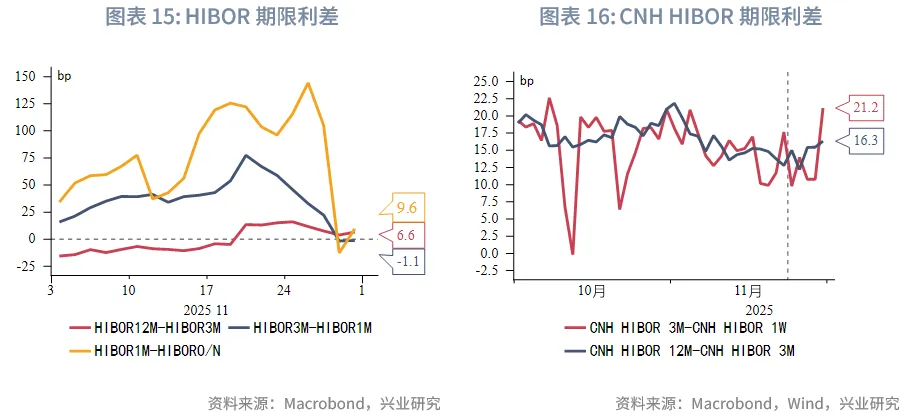

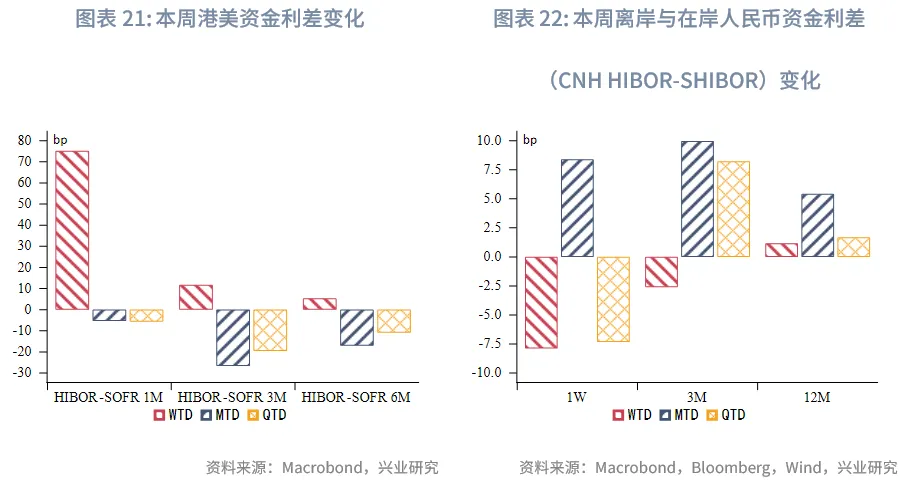

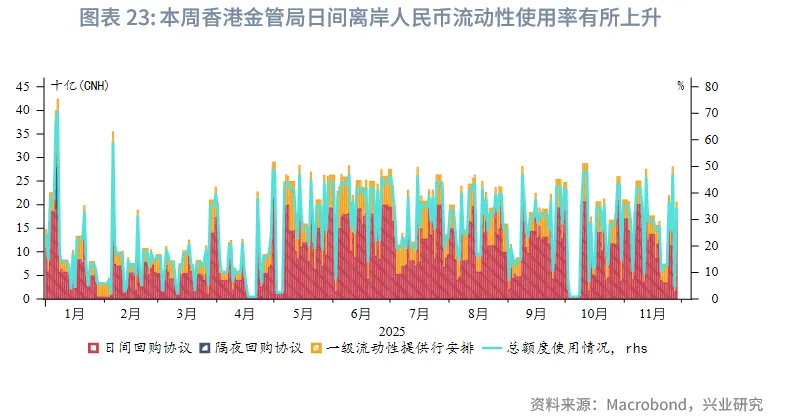

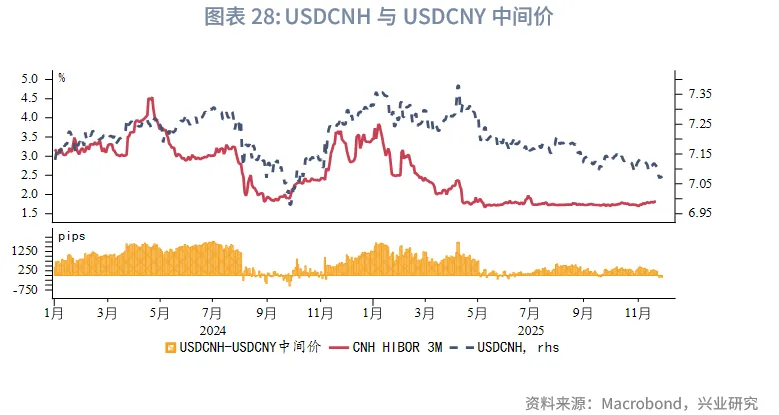

離岸人民幣資金面:本週離岸人民幣流動性震蕩。利率方面,1週和1個月期限CNH HIBOR略微波動(1-5bp)分别至1.58%和1.74%。利差方面,3個月相對於1週期限利差走高至21bp。本週香港金管局對日間離岸人民幣流動性使用率有所上升,離岸市場整體流動性環境依然偏緊。

2.2 外匯市場

市場對12月降息預期的增強導致美元本週快速下挫,創6月底以來最差週度表現,亞太地區貨幣兌美元普遍升值。其中,新西蘭元和澳元本週漲幅領先。在美元弱勢的背景下,新西蘭央行的鷹派降息導致市場降低對未來降息預期,而澳大利亞10月超預期的通脹數據和強勁的私人部門投資數據導致市場進一步下調澳聯儲降息預期,新西蘭元和澳元兌美元升值。泰铢兌美元升至9月底以來的高點,是本週表現最好的亞洲新興市場貨幣。港元本週在7.775-7.785區間波動。

2.3 債券市場

一級市場方面,本週港元債共計發行20只,發行金額換算成美元為131.7億,到期規模為111.2億,其中香港金管局發行106億美元外匯基金票據,到期規模為104.7億美元。本週離岸人民幣債發行29只,發行金額換算為美元為84.8億,到期規模為50.1億。中國財政部新發行的兩只40億歐元的主債權11月26日在香港上市。

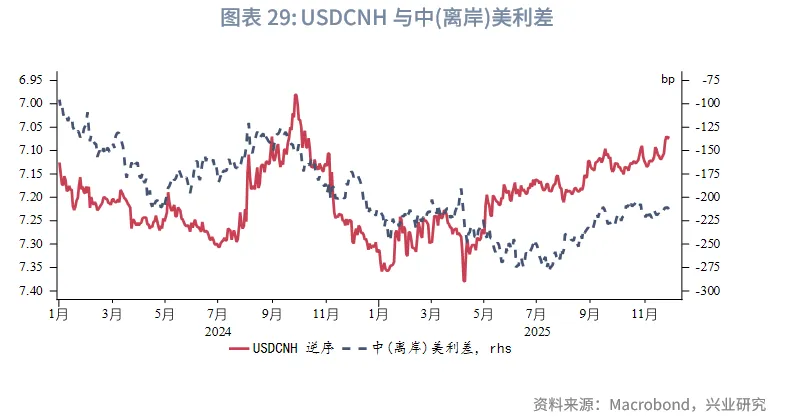

二級市場方面,12月降息預期的強化,以及白宮經濟顧問哈西特成為下一任美聯儲主席熱門人選的消息,推動美債10Y收益率連續第二週下行,下行幅度約4bp,收盤至4.02%。在岸中國國債10Y收益率微升2bp至1.84%(使用中債登官網口徑[2]),美中利差10Y收窄6bp至219bp。離岸中國國債10Y收益率跟隨美債降2bp至1.89%,離岸和在岸中國國債利率已經基本趨同。港元政府債10Y收益率升6bp至3.01%。

2.4 權益市場

一級市場方面, IPO市場本週新增22家遞表企業,3家通過聆訊,6家進入招股階段,3家公司上市。再融資市場,共有7家公司提出募資預案,擬募資41億港元。

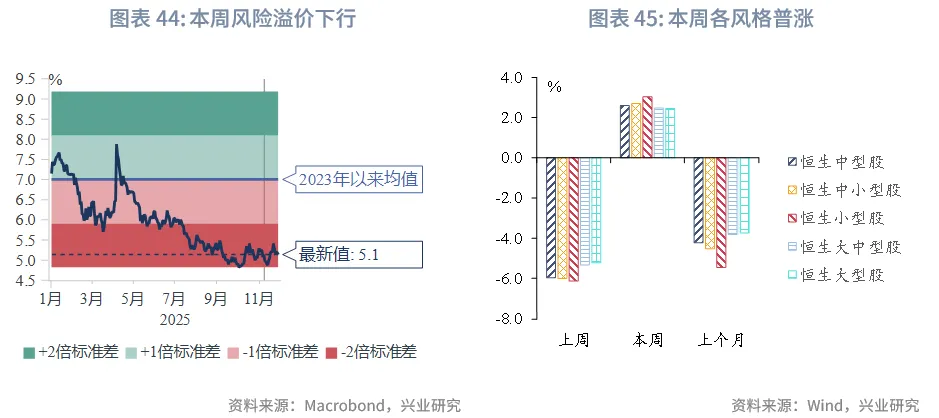

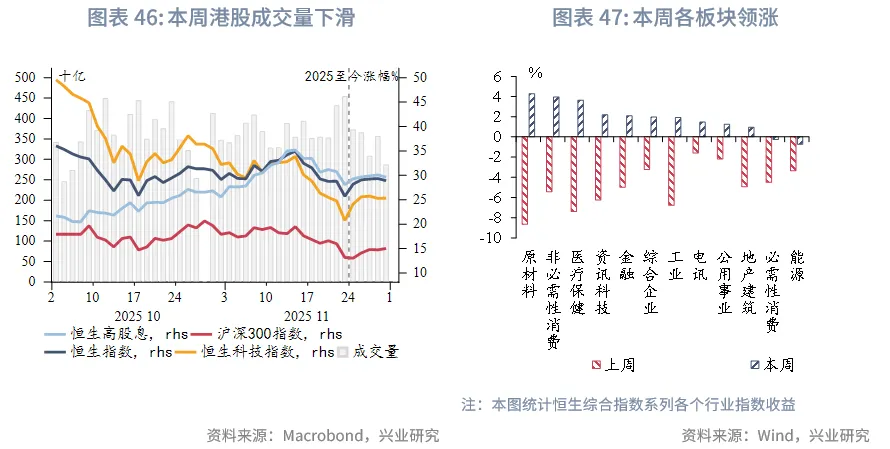

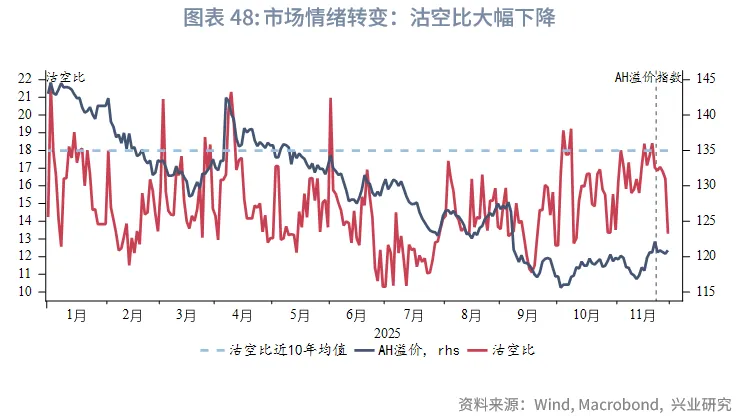

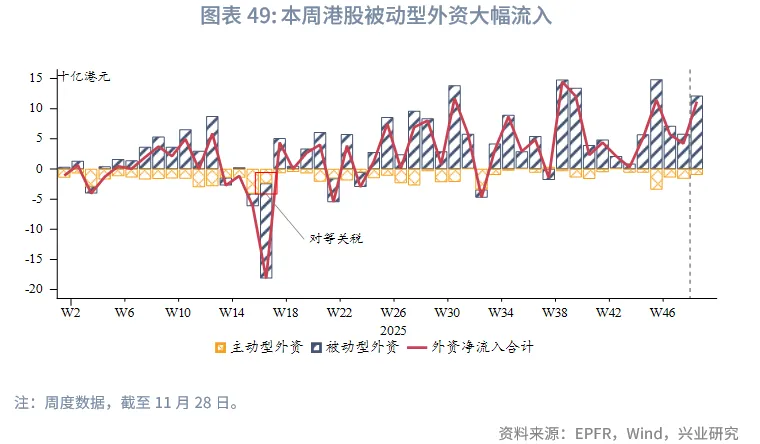

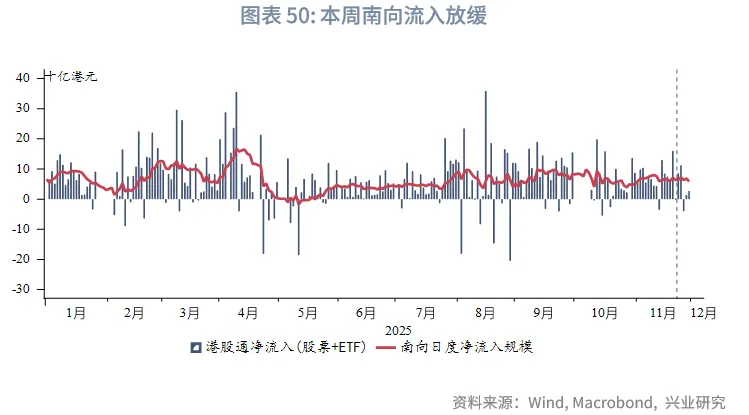

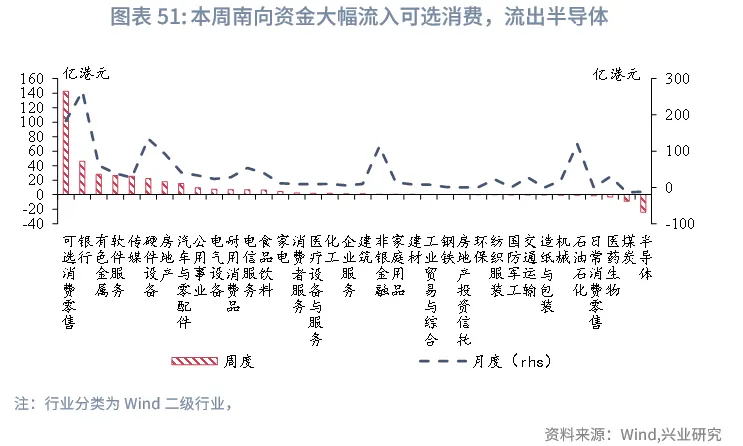

二級市場方面,受美聯儲降息預期升溫影響,港股本週在全球主要股市中表現相對靠前,主要指數普遍上漲,科技股走勢相對強勢。具體來看,恒生指數、恒生科技指數及恒生高股息指數分别上漲1.2%、3.8%和1.2%。行業層面,原材料板塊領漲(4.3%)。與此同時,中國六部門聯合發佈促進消費的相關意見,帶動港股可選消費板塊上漲4%;能源板塊則小幅下跌0.7%。資金面上,南向資金本週淨流入198億港元,主要加倉可選消費與銀行板塊。外資流向雖現分歧,但被動型資金呈現大幅回流態勢。情緒面上,市場成交額小幅回落,反映投資者仍保持一定觀望態度。不過,整體沽空比率進一步下降至13%,顯示賣空壓力有所緩解。此外,隨著美聯儲降息預期升溫,市場流動性環境趨於寬松。

展望後市,短期核心看美聯儲12月議息會議,若降息預期得以穩固,市場確認流動性寬松,則10月以來的調整有望結束。與此同時,國内12月政治局會議及中央經濟工作會議將為明年政策定調,偏暖的預期亦將支撐市場。綜合來看,港股有望結束震蕩,重歸以AI為主線的上行通道。

文章來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享