在《債務週期、人口週期與長期利率:1700年至1870年的英國經驗》中,我們討論了英國主導的債務週期中長債利率的表現,在繼續探討由美國主導的第二輪全球債務週期以及長債利率表現之前,我們在本文中回顧了19世紀末全球利率錨由英轉美的切換過程。

這一切換過程主要分為三個階段:

一、「美追英」階段:此時英國利率依舊是世界資本市場的核心基準,美國、法國、德國與荷蘭等核心國家的利率與之逐漸收斂。意大利和日本等新興工業化國家的長期利率顯著高企,仍在5%以上。世界名義利率呈現「核心國家低位收斂、新興國家高位分化」的格局。

二、全面超越階段:英美長期利率繼續保持低位並進一步收斂。雖然倫敦仍是世界金融中心,但其長期利率的錨定效應已顯著減弱,全球利率格局開始向美國傾斜,英美關繫也由「領先與追趕」轉向「直接角逐」。

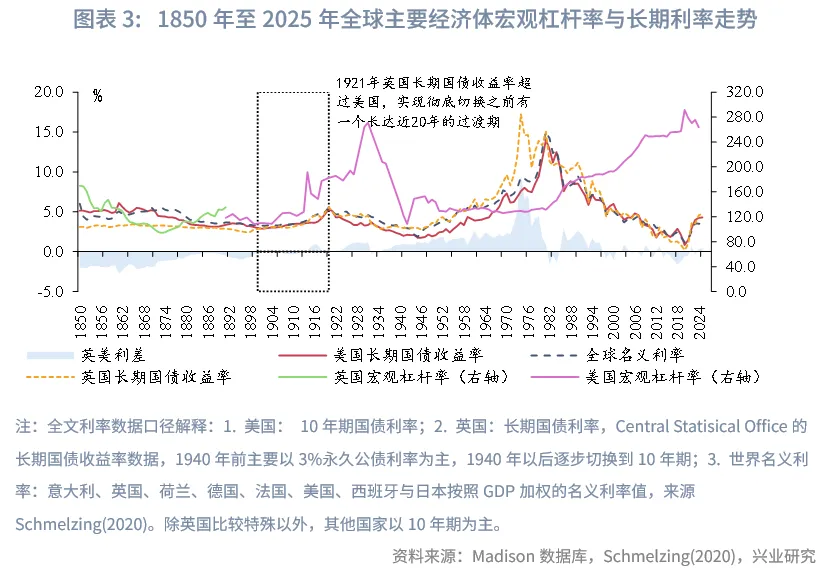

三、一戰轉折階段:一戰爆發前,倫敦作為全球利率錨的作用動搖,但尚未被徹底取代。第一次世界大戰則成為這一格局的真正轉折點。英國政府為應對巨額戰爭開支大量舉債,財政赤字率屢創新高。美國因參戰較晚且本土未受戰火影響,利率維持在相對低位。1921年,英國長期國債收益率首次高於美國國債收益率,全球利率的基準已實現由倫敦向紐約的歷史性切換。美國國債成為全球最安全、流動性最強的資產。

感謝前研究員黃麗靈對本文的貢獻。

在此前發佈的《債務週期、人口週期與長期利率:1700年至1870年的英國經驗》中,我們繫統回顧了由英國主導的第一輪債務週期。該週期以「高槓桿—低利率」為核心特徵,其穩定性源於製度性金融抑製與財政信用提升的共同作用。金本位與Consols永續債製度為英國建立了堅實的利率錨,而龐大的殖民體繫和海外貿易順差則為高債務提供了持續的現金流支撐。市場普遍將戰爭性赤字視為「暫時衝擊」,從而顯著壓低了風險溢價,使長期利率中樞與債務水平出現結構性脫鈎。隨著倫敦金融中心的逐步完善,英國在18至19世紀確立了全球資本市場的定價中心,也奠定了倫敦利率作為全球利率錨的地位。利率在週期演進中呈現出「繁榮期利率溫和上揚、去槓桿階段利率快速回落、製度重置後再度錨定低位」的運行軌迹,長期低利率不僅支撐了英國工業化時期的長期經濟增長,也為其維繫龐大的帝國財政開支和全球霸權地位提供了堅實的金融基礎。

十九世紀末至二十世紀初,隨著英國工業優勢削弱、財政負擔加劇,美國憑借快速工業化與金融製度創新崛起,全球利率錨由倫敦逐步向紐約轉移。自此,全球進入由美國主導的第二輪長期債務週期,持續時間約九十年。本文簡單梳理這一「利率錨切換」的歷史進程,後續文章將會繫統回顧自1890年以來美國主導債務週期的演變特徵,重點分析製度變遷、「財政-貨幣」政策協調下的長期利率運行邏輯。

一、美追英階段的利率:核心國家低位收斂、新興國家高位分化

十九世紀後期,英國憑借全球金融中心地位與龐大的殖民體繫,仍維持著全球利率錨的角色,長期國債收益率穩定在約3%的低位。然而,隨著工業優勢逐漸削弱、人口增長放緩與財政壓力加大,英國國債與全球名義利率之間的利差不斷縮小,倫敦作為全球利率錨的地位也開始動搖,並逐漸受到以美國為代表的後發國家的衝擊。

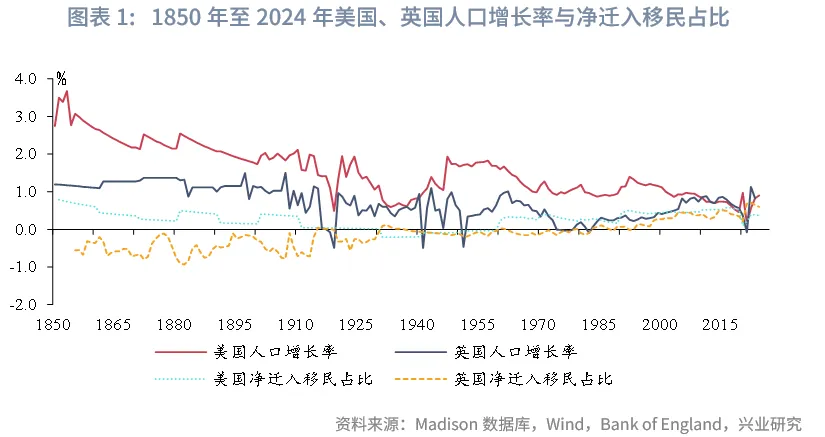

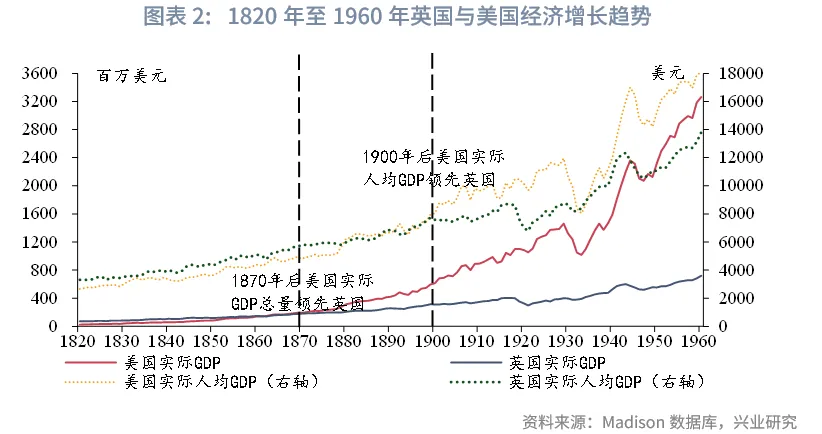

1870年代,美國實際GDP總量規模已與英國相當,「美追英」格局逐漸形成,美國的產業擴張與人口紅利推動倫敦全球金融中心開始松動。該時期美國長期利率從約5.2%下降至3.9%,英國長期利率從約3.3%下降至3.1%,英美利差收斂至不足1個百分點,反映出大西洋西岸流動性的顯著增強。具體而言,伴隨第一次工業革命的後發擴散效應,美國等西方國家以更大規模推進工業化進程,逐步在產出與效率上實現超越。與此同時,英國人口增長遭遇瓶頸,尤其在愛爾蘭大饑荒之後,勞動力供給斷層,壓低了長期自然增長率。更重要的是,長期饑荒還引發了英國人口大規模往美國、加拿大與澳大利亞等移民,這不僅削弱了英國的勞動力供給,更在客觀上增強了美國的人口擴張與勞動力優勢。相比之下,美國憑借更快的人口自然增長率、持續的淨移民流入與豐富的資源禀賦,其工業化速度遠超英國,逐漸成為全球資本回報率與融資成本的重要決定力量。

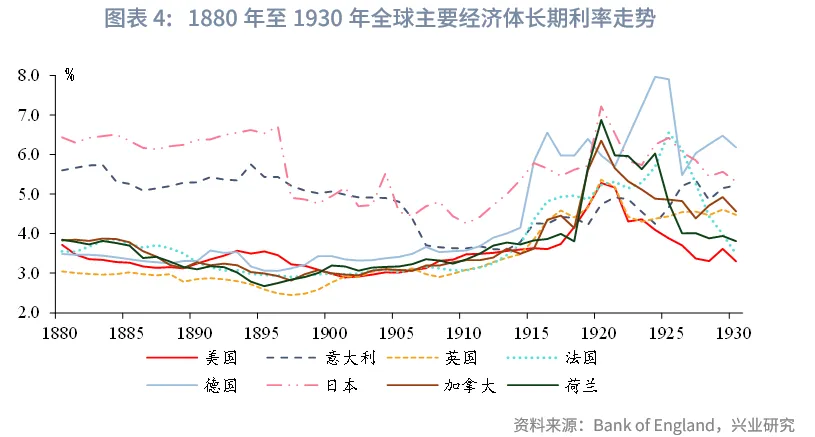

1880年代,全球經濟進入通縮週期[1],推動主要經濟體長期國債利率同步下探。此時英國利率依舊是世界資本市場的核心基準,繼續發揮基準作用,美國、法國、德國與荷蘭等核心國家的利率與之逐漸收斂。相比之下,意大利和日本等新興工業化國家的長期利率顯著高企,仍在5%以上。然而,英國利率的下探幅度明顯弱於其他國家,這與英國面臨的財政開支壓力、工業優勢削弱及資本外流等密切相關。整體上,世界名義利率呈現「核心國家低位收斂、新興國家高位分化」的格局。

二、全面超越階段:全球利率格局向美國傾斜

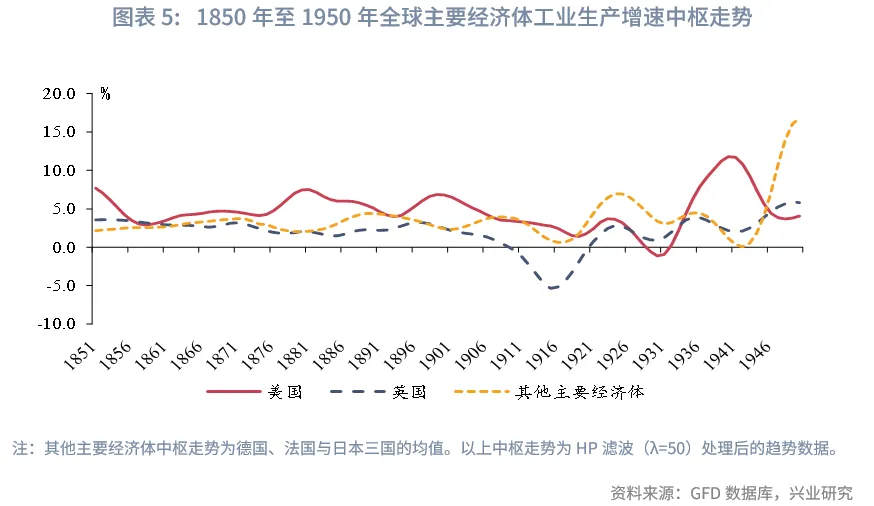

1890年代,英美長期利率繼續保持低位並進一步收斂。美國長期利率由3.25%下降至3.07%,英國由2.88%下降至2.79%,英美利差縮小至約28個基點,兩國間流動性溢價幾乎消失,僅剩有限的主權風險溢價。具體來看,美國率先受益於第二次工業革命,進入由「電氣與鋼鐵」驅動的高增長階段,經濟總量與工業產出迅速擴張,工業生產增速中樞由約4%升至接近7%,而英國及其他主要經濟體工業生產增速則普遍呈現下行趨勢。至1900年前後,美國實際人均GDP首次超越英國,工業產值更達到英國的數倍,追趕格局由此轉變為全面超越。此外,美國在能源與資本結構上也展現出顯著優勢[2],並直接推動其在二十世紀初實現趕超。其背後的深層推動力在於資本開支路徑的分化:英國因殖民擴張、財政負擔和製度慣性而對内投資不足,而美國資本開支持續上升,為後續差距的擴大奠定了基礎。與此同時,以紐約為核心的資本市場持續壯大,儘管美國私人部門債務率穩步上升,但在金本位約束下長期利率依舊維持低位,英美之間的利差也逐步收窄。在這一背景下,雖然倫敦仍是世界金融中心,但其長期利率的錨定效應已顯著減弱,全球利率格局開始向美國傾斜,英美關繫也由「領先與追趕」轉向「直接角逐」。

三、一戰轉折:美國國債成為全球最安全、流動性最強的資產

一戰爆發前,英美利差已收窄至10個基點,倫敦作為全球利率錨的作用開始動搖,但尚未被徹底取代。第一次世界大戰則成為這一格局的真正轉折點。英國政府為應對巨額戰爭開支大量舉債,財政赤字率屢創新高。與拿破侖戰爭時期不同,民族主義興起與殖民體繫式微使英國難以依靠殖民收入與貿易順差支撐債務擴張,國際金融地位顯著下降,長期利率上升至近5%。戰後雖短暫回落,但沉重的債務負擔與財政失衡導致其主權風險溢價上升,利率再難恢復到維多利亞時代3%左右的低位水平。

值得注意的是,法國、德國、意大利等歐洲主要國家的利率因深度卷入一戰而顯著攀升。德國戰敗後更因《凡爾賽條約》賠款長期維持在6%以上的高位。加拿大雖位處北美洲,但自1914年隨英國自動參戰,派出大量軍隊,財政開支驟增,其利率亦出現波動上行。荷蘭作為中立國家雖未直接參戰,但因靠近德法戰區,在戰時封鎖與貿易衝擊下,其利率也同步大幅上升。唯獨美國因參戰較晚(1917年加入)且本土未受戰火影響,利率維持在相對低位。

戰爭期間,美國積累了龐大的工業與金融優勢,紐約逐步取代倫敦,成為國際資本的重要集散地。一戰後,美國經濟率先復蘇,長期利率快速回落;而英國長期利率則因沉重的財政壓力長期維持在相對高位。1921年,英國長期國債收益率首次高於美國國債收益率,標誌著大西洋兩岸的信用與流動性溢價已完成重新配置。二戰之後,這一趨勢得到徹底確認。美國國債成為全球最安全、流動性最強的資產,全球利率走勢與其收益率走勢高度同步。至此,從十九世紀的英國國債,到二十世紀中葉的美國國債,全球利率的基準已實現由倫敦向紐約的歷史性切換。

注:

[1]1873年,德國恢復金本位;1875年,荷蘭恢復金本位;1878年,法國轉向金本位;1879年,美國恢復金本位。主要經濟體金本位恢復帶來的貨幣供給約束、第二次工業革命推動的產能擴張,以及「新大陸」農產品大量輸入歐洲大陸,共同壓低了物價水平。

[2]美國煤炭產量在1900年前後已迅速超過英國,一戰前達英國的1.7倍;電力產能則自1900年起呈指數級擴張,一戰前達10萬GW,而同期英國產能僅約2.5GW。

來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享