一邊是核心產品稱雄細分市場,一邊是業績起伏不定——這家正衝刺「A+H」的生物製藥公司,正試圖在創新與商業化之間找到平衡。

近日,已在科創板上市的科興製藥(688136.SH)正式向港交所遞交招股書,計劃登陸港交所主板,開啓「A+H」雙平台融資通道。

根據計劃,此次港股IPO募資將主要用於創新藥管線研發、生物類似藥的篩選與開發,以及引進高價值藥物管線。

需要厘清的是,此次衝刺港股的科興製藥,並非在美股上市、因新冠疫苗聲名大噪的科興生物(SVA.US),而是一家專注於腫瘤與自身免疫療法的生物製藥公司。

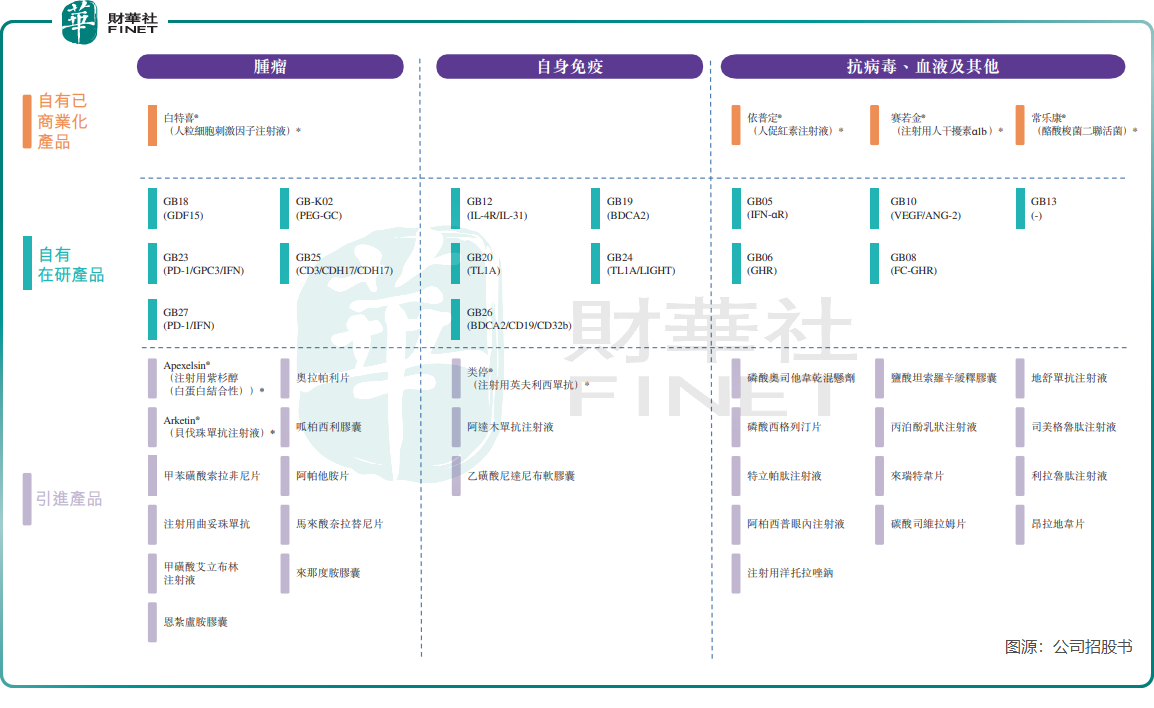

9款商業化產品構築基本盤,2款產品市佔率領先

科興製藥專注於重組蛋白、抗體及靶向遞送療法的研發、生產與商業化,核心賽道聚焦腫瘤及自身免疫領域,公司採用「自研+授權」雙線發展模式。

根據招股書披露,公司目前已擁有9款商業化產品,同時佈局15個在研項目——其中2個進入III期臨床,3個處於II期或I期臨床,10個處於臨床前階段,產品矩陣覆蓋抗病毒、血液、腫瘤等多個治療場景。

在科興製藥的商業化產品中,多款單品表現亮眼,穩居細分市場頭部地位:

在研管線中,多款創新產品具備潛力:其中針對腫瘤惡病質的GB18(GDF15單抗)已進入中國I期臨床並獲美國臨床試驗批準,在全球同靶點藥物中開發進度僅次於輝瑞的Ponsegromab。

據悉,目前國内共有六條針對癌症惡病質的在研藥物管線。其中,僅輝瑞的Ponsegromab進展至II期臨床階段,其餘五款(包括科興製藥的GB18)均處於I期臨床。

儘管該藥具備較強的出海潛力,但科興製藥自身的商業化能力仍面臨考驗,尤其是在競爭激烈的海外市場。

業績波動明顯,99.6%收入依賴6大單品

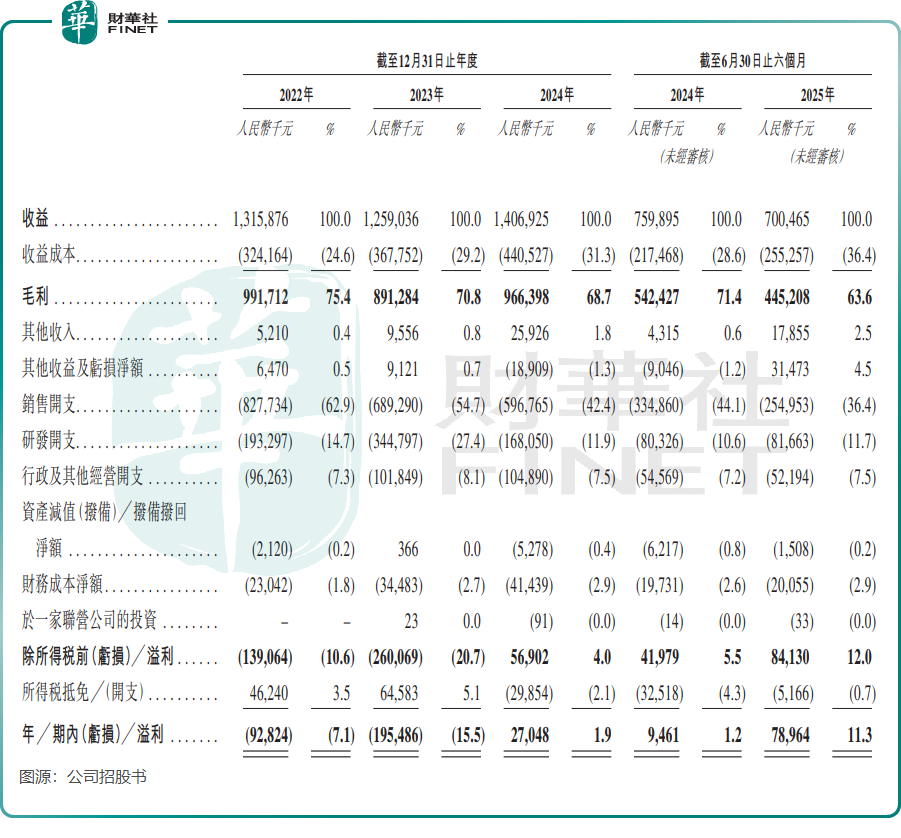

儘管產品矩陣看似豐富,但科興製藥的經營業績呈現顯著波動,收入結構高度集中。

招股書數據顯示,2022年-2024年公司營收分别為13.16億元(單位人民幣,下同)、12.59億元、14.07億元,同期淨利潤分别為-9282.4萬元、-1.95億元、2704.8萬元,盈利穩定性不足。

另外根據公司A股2025年第三季度業績報告,報告期内公司業績強勢回升,收入同比增長60.65%至4.47億元;歸母淨利潤更是同比猛增483.27%,至3000餘萬元。業績改善一方面得益於收入增長與營銷端降本增效,另一方面也依賴處置子公司及私募基金公允價值變動帶來的非經常性損益。

科興製藥業績波動的核心原因的是收入高度依賴少數產品。2025年上半年,公司99.6%的收入來自6款核心產品——4款自研商業化產品(賽若金®、依普定®、白特喜®、常樂康®)及2款引進產品(Apexelsin®紫杉醇注射劑、類停®英夫利昔單抗注射液),其中兩款引進產品收入佔比為20.1%。

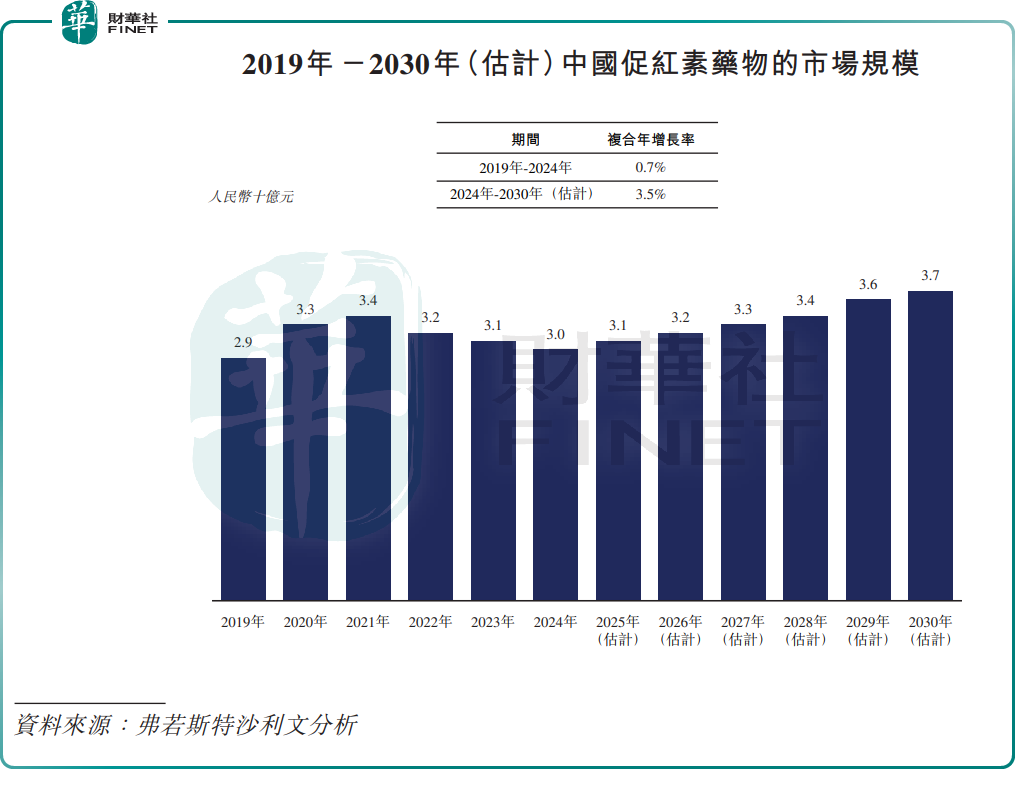

更值得關注的是,科興製藥核心產品所處賽道規模不大且增長乏力。

賽若金®所在的中國人幹擾素α市場2024年規模僅31億元,2019-2024年復合年增長率僅4.5%;依普定®所處的促紅素藥物市場更為低迷,2024年市場規模30億元,上述期間復合年增速僅0.7%,過去三年持續下滑,行業天花板較低直接限製了公司業績增長空間。

核心產品增長乏力與收入來源集中的雙重擠壓,正倒逼科興製藥通過「國際化」與「研發創新」來破局。事實上,公司自2000年便佈局海外,現已成為中國出海覆蓋最廣的生物製藥企業之一。

從數據來看,海外業務增長勢頭顯著:2024年海外銷售收入達2.24億元,佔比提升至16.0%;2025年上半年海外收入進一步增至1.77億元,佔總營收比重躍升至25.9%,成為拉動業績增長的關鍵力量。

總結

科興製藥衝刺「A+H」,本質是希望通過多平台融資緩解增長壓力。一方面,核心單品雖市佔率領先,但所處行業增長緩慢,收入集中度過高導致業績波動;另一方面,創新管線雖有潛力,但研發週期長、海外商業化難度大,短期難以貢獻實質收益。海外市場的快速拓展雖帶來新機遇,但仍需面對全球市場的激烈競爭。

此次港股上市若能成功募資,將為科興製藥研發投入與海外擴張提供資金支持,但能否真正打破增長瓶頸,仍取決於創新藥研發進度與商業化落地效果。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享