2026年原油展望

2025年,油價總體震蕩走弱。年内兩波主要的脈衝式上行均源自地緣擔憂驅動:分别是1月初拜登政府宣佈對俄羅斯能源部門實施全面新製裁以及6月初以色列空襲伊朗後市場擔憂霍爾木茲海峽被關閉。除此之外,2025年其餘時段油價總體震蕩走弱。

2026年,基準情形下油價2026上半年觸及2022年以來的下行週期性低點,晚的話在2026年末或2027年初也有望觸及週期性低點。2026上半年油價總體下行風險可控,55至60美元/桶一線仍是Brent油價重要支撐。

產量方面,2026年非OPEC+同比產量增長維持相對高位,增量較2025年回落,絕對水平來看2026全年平均產量持平2025年末,同比增長主要因為2025上半年低基數效應。OPEC+增產速度較2025年放緩,同比增速也回落。俄羅斯自身影子艦隊成為對抗歐美製裁的重要手段,但產量仍有下滑風險。目前OPEC+更廣泛的目標是啓動對所有成員國生產能力的重新評估進程,OPEC+的產量評估將為2027年起的新基準產量奠定基礎,撤銷減產的過程也有助於展示各國真實的生產潛力。

需求方面,美國經濟弱而不衰,2026年原油需求有望繼續小幅增長但增速較2025年回落,歐洲需求重新轉為下滑,亞洲地區原油增速繼續回升。中國原油需求增速小幅回升,但在「十五五」提出石油需求達峰的背景下難以回到過去的高速增長。印度、東南亞地區需求增速回升,南美需求保持穩定增長。成品油市場緊平衡持續。

一、2025年回顧:震蕩走弱,地緣擔憂提供脈衝式上行驅動

2025年,油價總體震蕩走弱。年内兩波主要的脈衝式上行均源自地緣擔憂驅動:分别是1月初拜登政府宣佈對俄羅斯能源部門實施全面新製裁以及6月初以色列空襲伊朗後市場擔憂霍爾木茲海峽被關閉。除此之外,2025年其餘時段油價總體震蕩走弱。

具體來看,1月10日,拜登政府宣佈對俄羅斯能源部門實施全面新製裁,超過100艘油輪以及兩家俄羅斯石油生產商名列其中,油價快速上漲,Brent油價最高逼近83美元/桶。1月中下旬加沙停火及紅海風險緩解,疊加特朗普宣佈推動美油增產,市場轉向供應寬松預期,油價走低。2月受製於美國原油庫存增加、特朗普重申增加石油產量以及俄烏達成和平協議可能性一度升溫的壓製,油價重新回落至70美元/桶一線。3月Brent油價一度跌破2023年初後形成的震蕩區間下沿70美元/桶後反彈,但4月初特朗普宣佈「對等關稅」帶來全球市場重挫,疊加OPEC+宣佈5月超預期增產,Brent油價連續跌破70、60美元/桶兩個整數關口。4月9日隨著部分政策緩和與地緣危機加劇,油價反彈。5月初OPEC+產油國發表聲明表示將在6月繼續增產41.1萬桶/天,超預期的增產帶動油價再度逼近4月初低點。5月7日,中美兩國正式開啓貿易談判,5月12日公佈的《中美日内瓦經貿會談聯合聲明》超預期利好,帶動油價反彈,緊隨其後中東地緣擔憂再度升溫,市場擔憂霍爾木茲海峽被關閉,Brent油價一度逼近80美元/桶。6月原油市場大幅波動後,此後原油市場對於地緣事件總體反應不大。供應端OPEC+增產提速與非OPEC產量擴張疊加,全年過剩預期強化;但需求端美歐煉油利潤走高,柴油維持強勢基於旺季支撐,以及累庫幅度持續不及預期支撐市場,油價走弱幅度總體小於市場擔憂。8月後油價連續4個月走弱。

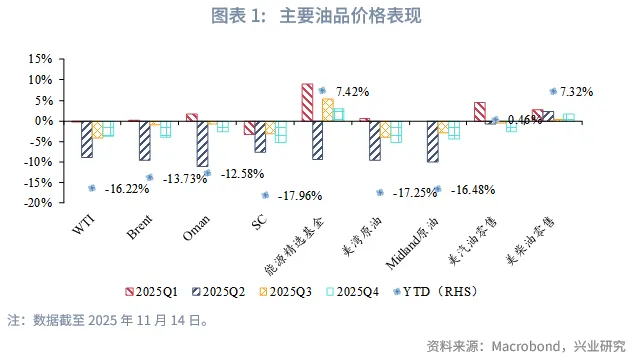

截止11月14日收盤,2025年WTI累計跌幅16.22%;Brent累計跌幅13.73%;上期所原油累計跌幅17.96%,美汽油零售累計漲幅0.46%,美柴油零售累計漲幅7.32%。

二、2026年展望:油價週期有望觸底回升

2026年,基準情形下油價2026上半年觸及2022年以來的下行週期性低點,晚的話在2026年末或2027年初也有望觸及週期性低點。2026上半年油價總體下行風險可控,55至60美元/桶一線仍是Brent油價重要支撐。

產量方面,2026年非OPEC+產量同比增速維持相對高位,增量較2025年回落,2027年起增速明顯放緩。OPEC+增產速度較2025年放緩,同比增速也較2025年回落。2026年全球原油產量總體量級與2025年第四季度相近,2026年產量同比增長主要因為2025上半年低基數效應。非OPEC+方面,美國產量增速回落,增產量級回落至與巴西增速接近;圭亞那增產提速,成為美國、巴西外又一重要的增量貢獻者,加拿大、阿根廷產量維持增長,挪威產量增長停滞。OPEC+方面,增產進程較2025年明顯放緩,俄羅斯自身影子艦隊成為對抗歐美製裁的重要手段,但產量仍有下滑風險。目前OPEC+更廣泛的目標是啓動對所有成員國生產能力的重新評估進程,OPEC+的產量評估將為2027年起的新基準產量奠定基礎,撤銷減產的過程也有助於展示各國真實的生產潛力。

需求方面,美國經濟弱而不衰,2026年原油需求有望繼續小幅增長但增速較2025年回落,歐洲需求重新轉為下滑,亞洲地區原油增速繼續回升。中國原油需求增速小幅回升,但在「十五五」提出石油需求達峰的背景下難以回到過去的高速增長。印度、東南亞地區需求增速回升,南美需求保持穩定增長。

2.1 供給

2.1.1 OPEC+增產放緩,產能評估成為重點

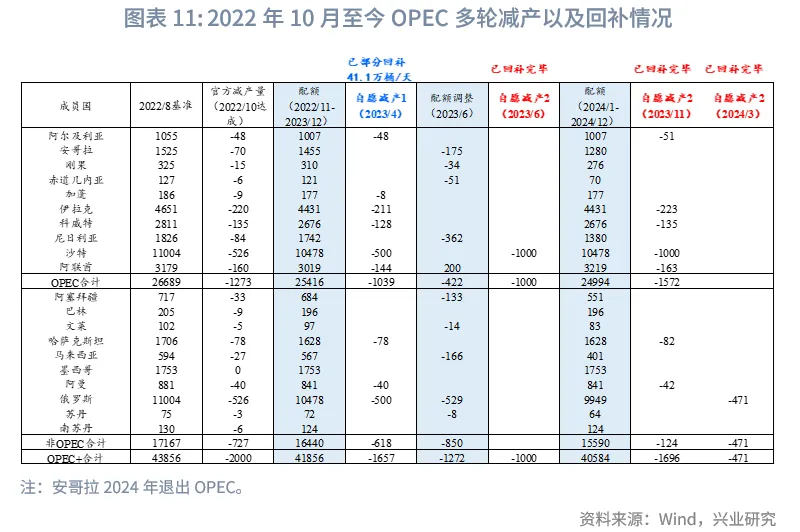

2022年10月開始,沙特、俄羅斯和其他OPEC+聯盟成員實施了一個復雜的多層次的減產計劃,總計達到約580萬桶/天,如果計入2023年6月配額的下調,相較於2022年8月基準則減產達到近700萬桶/天,約佔全球需求的7%。這700萬桶/天包括:(1)2022年10月起除伊朗、利比亞和委内瑞拉以外的OPEC+成員國「官方」集體減產200萬桶/天。(2)2023年4月沙特阿拉伯、俄羅斯、伊拉克、阿聯酋、科威特、哈薩克斯坦、阿爾及利亞和阿曼八個國家宣佈的「自願性減產1」,總計166萬桶/天。(3)2023年6月將配額下調127萬桶/天,同時2023年6月至2024年3月間宣佈的累積「自願性減產2」,總計220萬桶/天。

2025年5月至9月期間OPEC+快速增產,220萬桶/天「自願性減產2」回補計劃完畢,較原先計劃提前一年扭轉2023年大幅減產的局面。9月7日,八個OPEC+國家舉行網絡會議確認繼續增產,決定在10月將石油產量提高13.7萬桶/日,部分或全部的166萬桶/天「自願性減產1」也將逐步返還,此後陸續計劃在11、12月繼續每月增產13.7萬桶/天,同時鑒於季節性弱勢,將在2026年第一季度暫停166萬桶/天「自願性減產1」的增產。

不過在OPEC+快速退出減產的背景下,OPEC+原油出口量卻並沒有出現同等量級的回升,夏季時中東季節性旺季以及中國補充商業和戰略原油庫存是市場認為原油庫存尚未明顯累積的原因。但旺季結束後,OPEC+原油出口量也回升有限,不得不讓市場開始質疑OPEC+真正的增產潛力幾何。

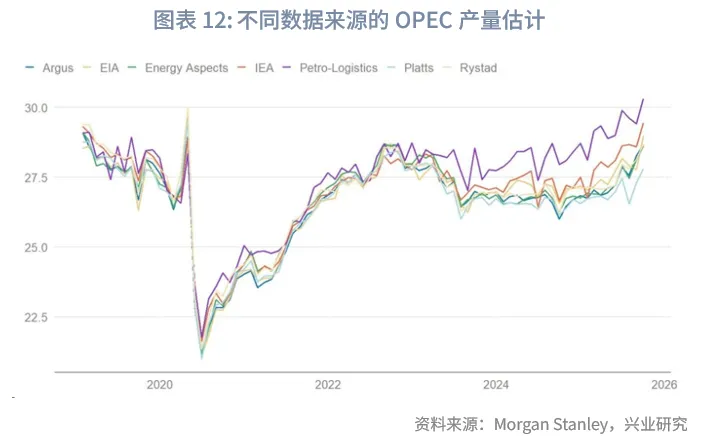

近幾年不同機構對於OPEC石油產量預估的差異越來越大,也使得實際供給過剩的評估難度加大。7個不同來源的數據顯示,2025年9月OPEC產量最高與最低估計值之間相差250萬桶/天,而2020至2022年間不同機構對於OPEC產量預估的差異很小。目前最高的估計值來自Petro-Logistics,實貨原油貿易商反饋其數據更為可信。如果Petro-Logistics的數據屬實,2025年9月OPEC產量實際上已高於完全解除166萬桶/天「自願性減產1」後的理論水平。在這種情況下,解除減產本身不會導致實際產量大幅增加,只是配額調整追趕實際產量。從實際情況來看,2025年3至9月已解除 250 萬桶/天減產(含阿聯酋基線上調 30 萬桶),而OPEC實際產量僅增約 85 萬桶/天。除了OPEC實際產量增產不及預期外,OPEC實際產量或大幅高於市場普遍預期也意味著OPEC的剩餘產能低於預期以及需求增長也許更為強勁。這都表明儘管未來幾個季度原油市場仍然供給過剩,但供給過剩的程度以及油價下方空間或都總體可控。

目前OPEC+更廣泛的目標是啓動對所有成員國生產能力的重新評估進程,近兩年不同數據來源對於OPEC+月度產量統計的分歧越來越大,OPEC+的產量評估將為2027年起的新基準產量奠定基礎,撤銷減產的過程也有助於展示各國真實的生產潛力。

2.1.2 俄羅斯影子艦隊快速擴張,但產量仍有下滑風險

歐美啓動了新一輪針對俄羅斯石油公司(Rosneft)和盧克石油公司(Lukoil)的製裁,這兩家公司合計生產和對外銷售約佔俄羅斯原油總量的一半,對俄羅斯兩大石油生產商製裁的廣泛影響還延伸至其海外資產。目前來自俄羅斯的原油出口量基本保持不變,但若Rosneft和Lukoil全球價值鏈逐漸瓦解,影響將遠遠超出俄羅斯國界。

10月15日和22日,英國財政部金融製裁執行辦公室(OFSI)和美國財政部海外資產控製辦公室(OFAC)分别對俄羅斯的Rosneft和Lukoil其多數股權附屬公司以及47艘船只實施了製裁。購買這兩家公司石油的買家必須在11月21日前完成收貨並結清款項。10月23日,歐盟宣佈其第19輪製裁方案,包括禁止117艘船只航行,並禁止與五家額外的俄羅斯銀行進行交易。

根據最新措施,11月21日之後,美國金融機構將無法處理Rosneft或Lukoil的付款,也無法為與其往來的代理銀行進行結算。這實際上將這兩家公司與全球美元清算體繫割裂開來,由於中介機構權衡次級製裁風險,越來越多地評估如何退出合作。Lukoil被迫出售其非俄羅斯資產,但在美國拒絕批準後,其向全球石油貿易公司Gunvor(由俄羅斯人根納季·季姆琴科創立)出售國際資產的交易失敗。

隨後,Lukoil於11月11日宣佈其在伊拉克的48萬桶/天West Qurna-2油田發生不可抗力。伊拉克政府通過巴士拉石油公司持有該油田少數股權,目前已凍結Lukoil的現金和原油轉移,並取消了該油田11月的三次裝船計劃。與此同時,保加利亞政府已採取措施將Lukoil擁有的11.5萬桶/天佈爾加斯煉油廠國有化。由於在羅馬尼亞Lukoil還擁有5.6萬桶/天的Petrotel煉油廠,東歐成品油市場可能在本已緊張的市場中進一步收緊。

Lukoil還持有荷蘭18.5萬桶/天Zeeland煉油廠45%的股份,在東歐、芬蘭、土耳其、中東和美國擁有零售站點,並在阿塞拜疆、剛果、埃及、哈薩克斯坦、墨西哥和烏茲别克斯坦擁有上遊業務。

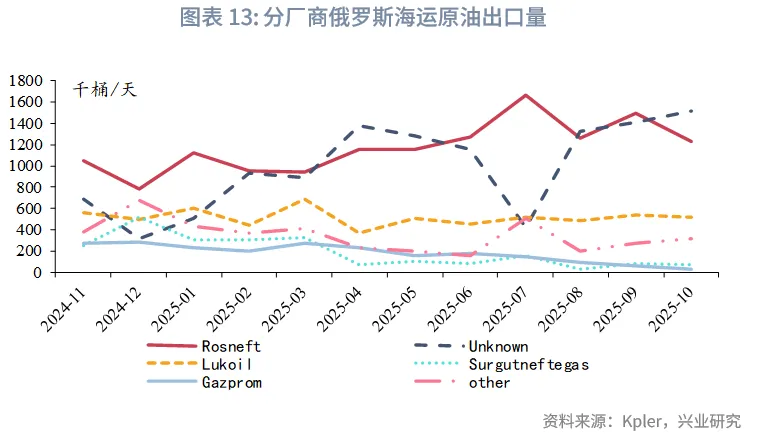

Rosneft仍是俄羅斯最大的石油出口商,佔海運原油出貨量的40%以上。9月,該公司出口原油150萬桶/天,Lukoil為38萬桶/天。這兩家公司85%的出口目的地為中國和印度。Rosneft持有印度第二大煉油廠Nayara Energy 49%的股份,並幾乎為其運營提供所有俄羅斯Urals原油。

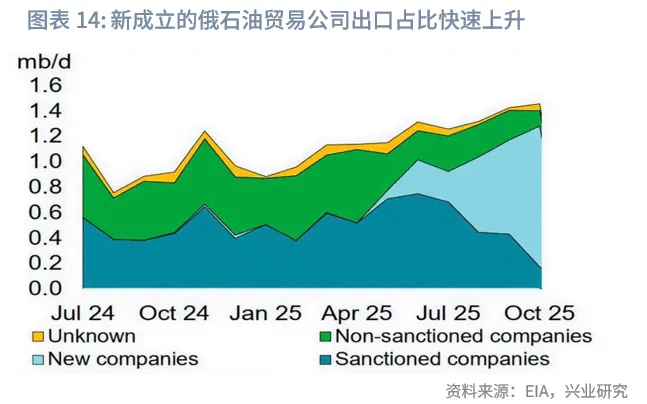

OFAC已於2025年1月10日對Gazprom Neft和Surgutneftegas實施製裁。隨後,這兩家公司的原油出口從3月的87萬桶/天下降至10月的僅6萬桶/天,降幅達85%。同期俄羅斯整體原油裝船量保持不變,因受製裁公司的石油轉向Rosneft及數家新成立的實體。2025年2月至9月,Rosneft的海運原油出貨量增加28萬桶/天,部分原因是其銷售了原屬Gazprom Neft和Surgutneftegas的原油量。

2025年10月,三家新的市場參與者出口了約100萬桶/天的俄羅斯原油和成品油。MorExport、RusExport和NNK自2025年5月才開始運營。鑒於俄羅斯已展現出快速組建新石油航運公司並通過受製裁艦隊運輸更多原油的能力,俄羅斯原油和成品油出口的未來路徑將取決於主要買家的執法力度和採購決策。

當前俄羅斯原油出口基本保持穩定,但近期數據顯示,由於買家因合規問題和其他不確定性避開俄羅斯油品,部分原油已開始在水上積壓。截至11月上旬,幾家常規的俄羅斯原油印度進口商尚未下達12月交貨的訂單。在未來幾個季度全球供給過剩程度仍高的背景下,歐美有階段性趨嚴製裁俄羅斯的底氣,這會導致未來一段時間俄羅斯原油產量存在下行風險。但同時需要指出,2026年非OPEC+供給增速明顯回落、總體持平2025年底水平,美國政府也較難承受油價大幅飙升的風險,若對俄製裁趨嚴導致油價明顯上升,製裁的強度也會出現邊際下降。

2.1.3 非OPEC+產量增速停滞

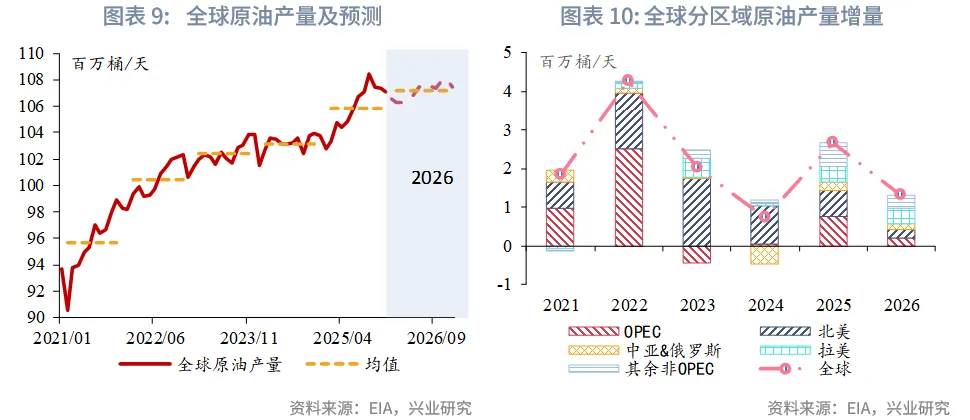

自2026年1月以來,全球石化液體總供應量已激增超過600萬桶/天,供應增量在非OPEC+與OPEC+聯盟之間大致平分。2025年初以來,非OPEC+供應增加310萬桶/天,主要驅動力分項目看來自海上項目、油砂、輕質致密油(LTO)以及天然氣凝液(NGLs),分國别看主要來自美國、加拿大、巴西、圭亞那和阿根廷為首的美洲五國。同一時期,OPEC+供應也增加了310萬桶/天,主要源於以沙特阿拉伯為首的「八國集團」(G-8)減產措施的逐步解除。

在非OPEC+產油國中,美洲五國自2025年1月以來已增產230萬桶/天,預計2026年全年供應將大致維持在當前水平。今年其他非OPEC+供應增量主要來自季節性生物燃料增產。在全球層面,根據已知項目啓動計劃和最新OPEC+目標,2025年10月至2026年期間全球石化液體產量增長或不足50萬桶/天。

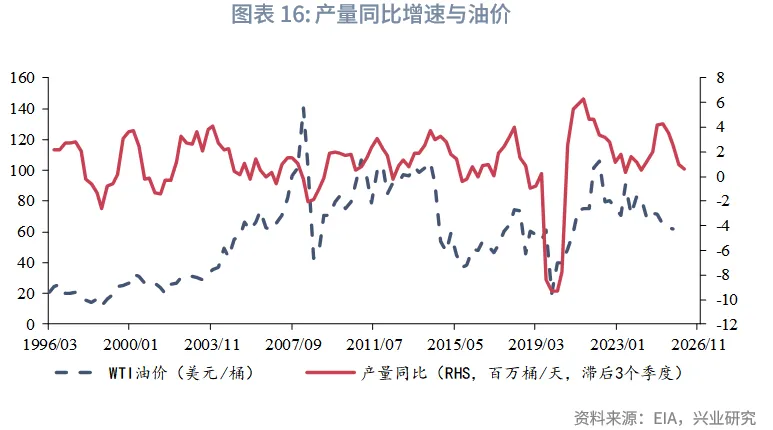

年初時,EIA預計2026年全球石化液體產量同比增速為153萬桶/天,10月EIA已將這一預期降至130萬桶/天。2026年產量同比增長主要因為2025上半年產量較低所致,2025年第三季度至2026年末,全球原油產量絕對數值總體處於平台期。從同比增速的變化上來看,隨著4月之後OPEC+八國退出220萬桶/天自願減產2,全球原油產量同比增速出現快速回升,按照EIA的預測,這一同比增速在2025年9月達到604萬桶/天後回落,在2026年9月同比增速回落至-86萬桶/天,此後至2026年12月小幅回升至80萬桶/天。這一回落速度意味著即使OPEC+按照13.7萬桶/天的速度逐步退出自願減產1,全球原油產量同比增速的變化趨勢可能也較難改變。

從以往油價表現與產量同比增速的關繫來看,油價往往會在產量同比變化觸底前2至3個季度提前見底。按照當前的預計,2025年和2026年非OPEC+產量增長維持高位,2027年起明顯放緩。而未來OPEC+即使增產,增速幅度也會較5至9月放緩,這都意味著最快明年第一或者第二季度油價可能會觸及2022年下行週期的週期性低點。

2.2 需求

2.2.1 需求保持韌性

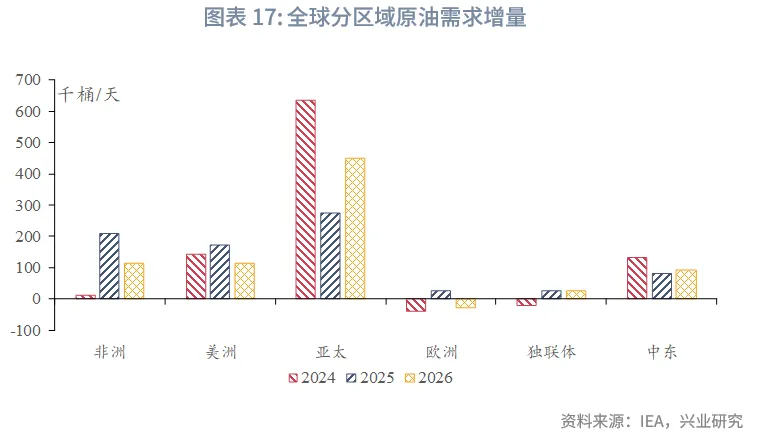

2025年美國原油需求保持韌性增長,但發達歐洲微幅增長和發達亞太地區原油需求結構性下滑導致整個發達經濟體原油需求僅小幅增長,新興經濟體仍是2025年全球原油消費增長的核心驅動力,主要由其他亞洲地區、中國拉動,非洲、拉美地區亦呈現健康增長。預計2026年全球原油需求增速或總體持平2025年。發達經濟體中,美國仍是主要拉動;新興經濟體仍是需求增量主要貢獻者,由其他亞洲地區領銜,其次是印度和中國。

發達經濟體來看,2025年美國原油需求增長主要由NGLs/LPG推動,航空煤油、柴油和石腦油需求亦同比上漲,但汽油及「其他油品」類别需求同比下降。2026上半年美國第二庫存週期觸底後有望自下半年開始回升,消費支出與投資前景改善料將支撐美國經濟活動,貿易緊張局勢緩解下的貨幣總體寬松亦將為美國經濟提供助力,預計2026年美國原油需求仍將同比增約11萬桶/天,較2025年增速略有下降。歐洲方面來看,2026年需求主要由德國拉動。德國基礎設施支出有望延續地區經濟增長動能,推動石油需求同比增長4萬桶/天。

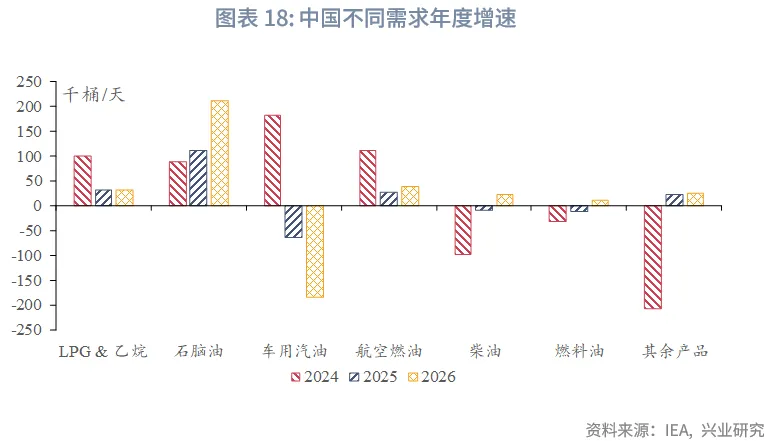

新興經濟體來看,2025年中國原油需求增長由石腦油引領,NGLs/LPG需求亦因石化活動旺盛同比上升,國際與國内航空出行活躍支撐航空煤油需求,但汽油、柴油和殘渣燃料油2025年同比下滑。總體而言,2025年中國石油需求預計同比增長約20萬桶/天。2026年中國經濟增長繼續恢復,貿易緊張局勢隨中美貿易休戰而緩和,原油需求增速預計同比持平2025年。印度方面,2026年在服務業活動、政府關鍵部門支持、消費支出增加及通脹回落推動下,印度經濟活力預計持續,石油需求預計同比增長22.5萬桶/天。其他亞洲地區,2025年低通脹和消費支出提供支撐,出行及航空需求在製造業和農業活動旺盛背景下持續穩健,2025年其它亞太地區成品油需求同比增長27.3萬桶/日。2026年該地區石油需求同比增長總體預計持平2025年。中東、拉美原油需求預計維持平穩增長。

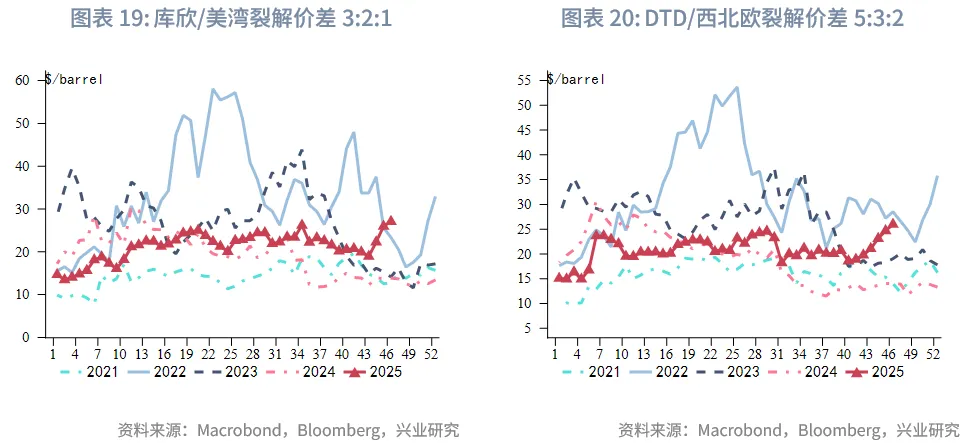

2.2.2 成品油市場緊張持續

近幾個季度原油市場供給過剩程度加劇,但輕餾分和中餾分油供應愈發受限,特别是柴油,這種失衡推高了產品裂解價差,並使歐洲煉油利潤率躍升至兩年高點。新一輪美國和歐盟對俄成品油出口製裁的陰影,迫使買家尋找替代、成本更高且運輸距離更長的供應來源。根據國際能源署預估,繼2025年第三季度全球原油加工量同比增長210萬桶/天後,2025年第四季度全球原油加工量增幅預計僅為21萬桶/天,而輕餾分和中餾分需求合計增長55萬桶/天。因此,短期内產品市場緊張態勢恐將持續,激勵擁有閑置產能的煉廠進一步提高加工量。

成品油市場反復出現的主題是:美歐對俄製裁(以及程度較輕的對伊製裁)升級,將在市場上可獲得的原料與買家願意採購的數量之間製造缺口。過去三年俄羅斯「影子船隊」和臨時中介公司的結合,吸收了這些供應,形成一個雙軌市場,存在兩個平行的定價體繫。然而,美國財政部海外資產控製辦公室(OFAC)最新製裁影響有可能更加顯著。

市場參與者正關注一繫列煉廠停工事件,這些事件限製了能夠滿足歐洲冬季規格柴油和美國西海岸產品質量要求的供應來源。近幾週,澳大利亞、加州和歐洲市場競相從中東、韓國和新加坡採購柴油和航空煤油貨物。隨著科威特巨大的61.5萬桶/天Al Zour煉廠因計劃外多週停工而供應受限,且印度和中國大部分出口產品因涉及俄原油而受到質疑,這三地對產品供應的競爭可能進一步加劇。

未來幾週,成品油市場還將開始遵循2026年1月實施的歐盟第18輪製裁。這些製裁禁止歐盟進口源自俄原油加工的成品油,並將迫使買賣雙方了解所進口產品的來源。儘管強勁的利潤率促使原油加工量預期被上調,但2026年全球原油加工量同比增幅可能仍僅為50萬桶/天,不及終端需求增速預估,成品油市場的緊平衡將在2026年持續。

三、風險提示

若以下情形發生,可能會使得油價中樞偏離我們的基本預測情形:

文章來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享