日本增長:投資週期走弱,庫存週期短暫反彈後繼續去化。本輪庫存需求的回落可能延續到2026年年中左右,2026年上半年技術性衰退的風險較大,下半年增長有反彈的動能。

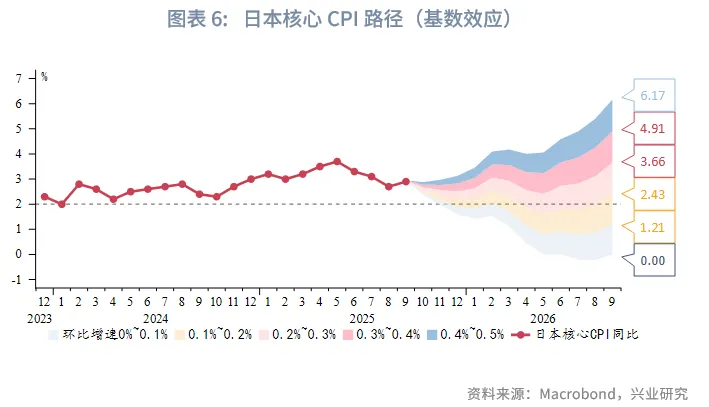

日本通脹:基數效應顯示2026年核心CPI前低後高,低點可能在2026年5月附近。大米價格同比增速回落是上半年核心CPI的最大拖累項。薪資和家庭支出支撐服務類通脹。

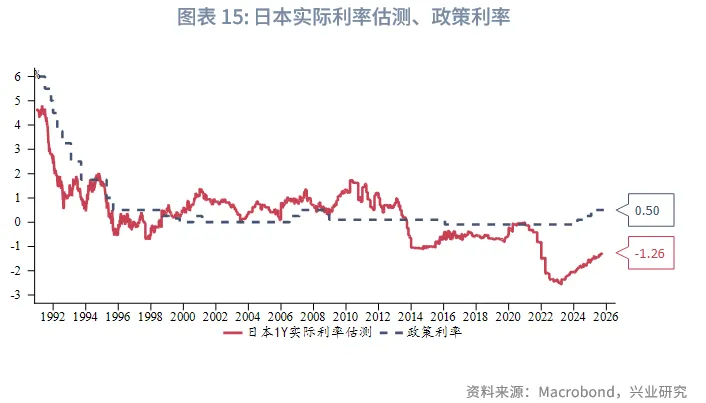

日本貨幣和財政政策:市場預期未來1年有2次、共50bp加息預期,一次在2025年12月至2026年2月,一次在2026年7月至10月。泰勒規則指向政策利率中性水平約在1.56%,當前通脹預期下,即便加息到1.5%,實際利率仍為負。QT按計劃縮減規模,出售ETF和J-REITs影響較小。高市早苗寬財政主張中止政府財政盈餘目標,IMF預期2026年赤字率將擴大到約2%,勢必造成大規模的國債供給。高市早苗對黨内掌控偏弱,或影響其任期。

日債利率:2026年底前日本加息至0.75%對應10Y日債利率中樞1.87%,加息至1%(+50bp)對應10Y日債利率中樞2.15%。倘若潛在增速提速,則50bp加息基準下,10Y日債利率中樞將提高到2.4%。

一、日本增長:增長壓力在2026年上半年

IMF、日本央行最新預測2026年(財年)日本實際GDP增速分别為0.63%、0.7%,上調2025年實際GDP預測。OECD預測2026年日本實際GDP增速0.43%。

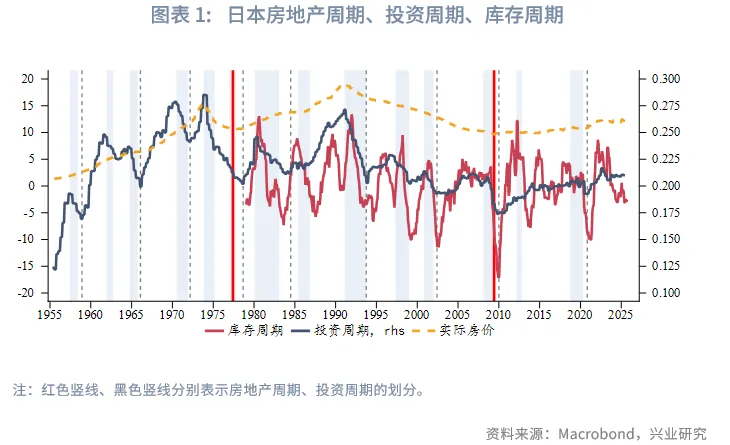

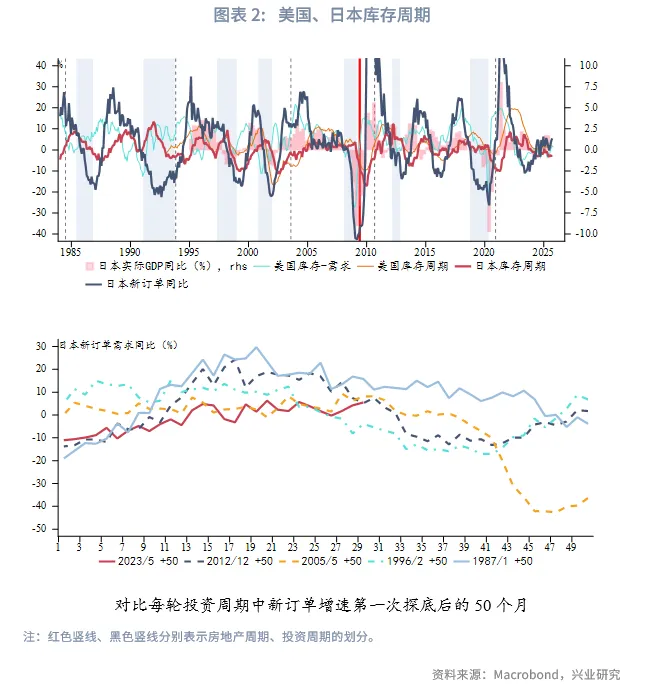

從經濟週期來看,2025年下半年日本實際房價呈現韌性,投資週期在下行波段、但以震蕩消化,庫存週期短暫反彈後繼續去化。拆分工業品庫存和訂單需求來看,日本訂單需求在2023年5月觸底後進入弱反彈,拉動庫存同比短暫回升,但庫存週期總體處於下行。1995年後,日本的庫存週期與美國基本同步,美國的庫存同比或需求同比拐點有時稍微領先日本,時滞約1個季度左右。

日本經濟增速往往跟隨庫存週期的需求變動。我們將每輪投資週期中,日本訂單需求第一次見底後50個月的需求表現進行對比:訂單需求大約在第20個月左右見頂,而後開始回落,1996年和2012年大約在第40個月左右見底反彈,而2005年和1987年則在第40個月後加速下行,原因是1987年和2005年後訂單需求反彈後的回落遭遇了當時投資週期的尾部共振下行,而1996年和2012年所在的投資週期中包含了第三個需求週期,本輪需求週期大概率類似1996年和2012年,即在大約10個月(2026年年中左右)内需求觸底反彈,屆時日本經濟增長也獲得支撐。

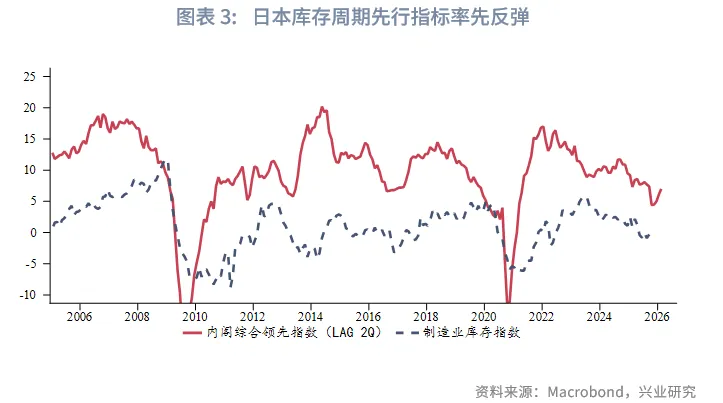

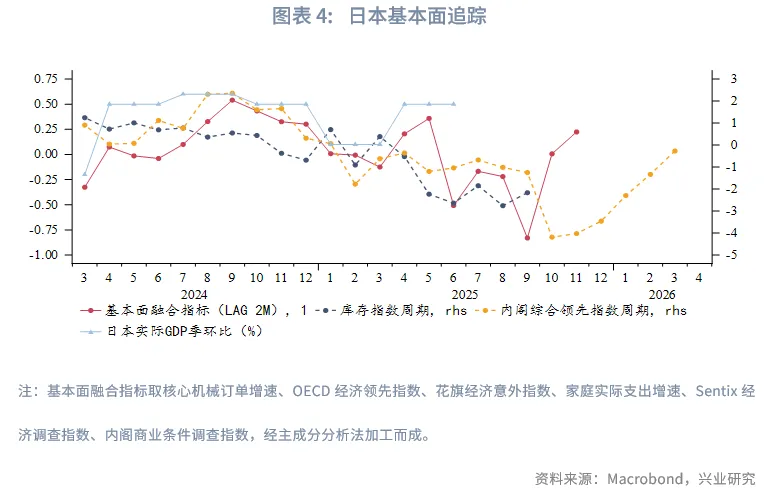

我們以核心機械訂單、OECD領先指數、家庭實際支出、Sentix領先指數、商業條件指數(内閣調查)、綜合領先指數(内閣調查)、經濟意外指數等指標構建GDP環比折年率的VAR模型,結果顯示GDP增速的低點可能在2026年第一季度,2026年上半年技術性衰退的風險較大,下半年增速中樞或反彈。

二、日本通脹:通脹壓力在2026年下半年

IMF預測日本2026年CPI同比均值2.14%、日本央行最新預測2026財年日本核心CPI同比1.8%;OECD預測2026年第一季度和第二季度日本核心CPI同比分别為2.05%和2.04%(全年增速2.03%)。

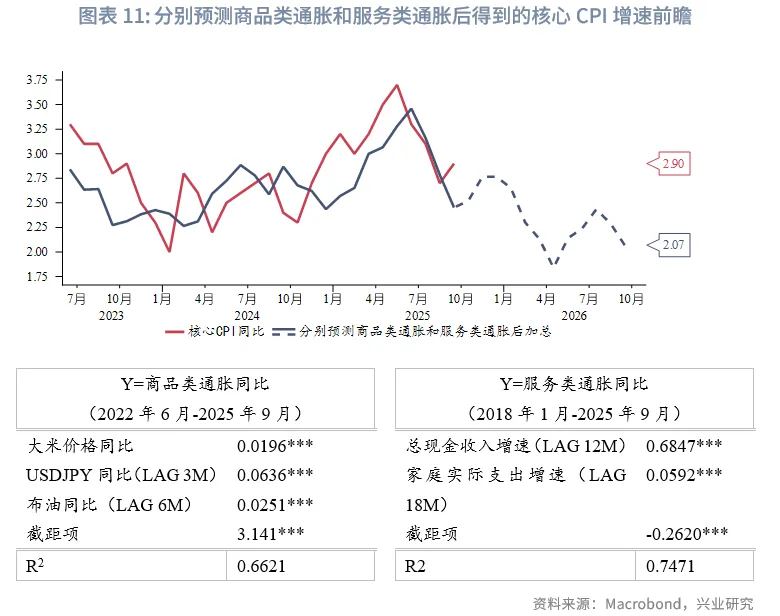

從基數效應來看,未來1年日本核心CPI的路徑是從當前時點到2026年5月回落,期間在2026年2月有個階段性反彈,2026年6月開始有望觸底回升。2025年6月到9月,日本通脹動能不強,核心CPI月環比的均值在0%,核心CPI同比運行在幾種路徑演繹中的最低區間,即環比增速0~0.1%區間,這意味著2025年下半年通脹基數比較低,利好2026年下半年通脹同比增長。

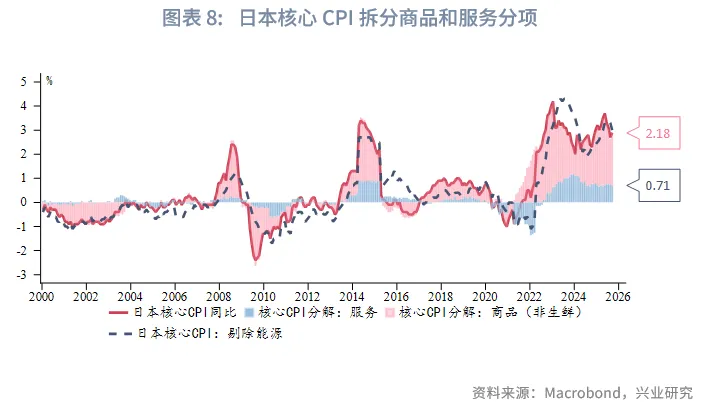

拆分商品類通脹和服務類通脹來看,2024年7月後服務類通脹的貢獻大約在0.65%-0.76%區間,商品(非生鮮)通脹貢獻大約在2%附近,一度高達2.8%。

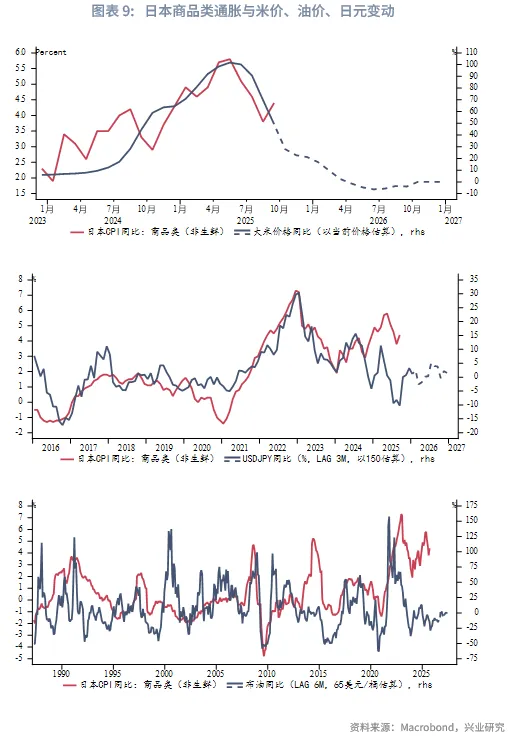

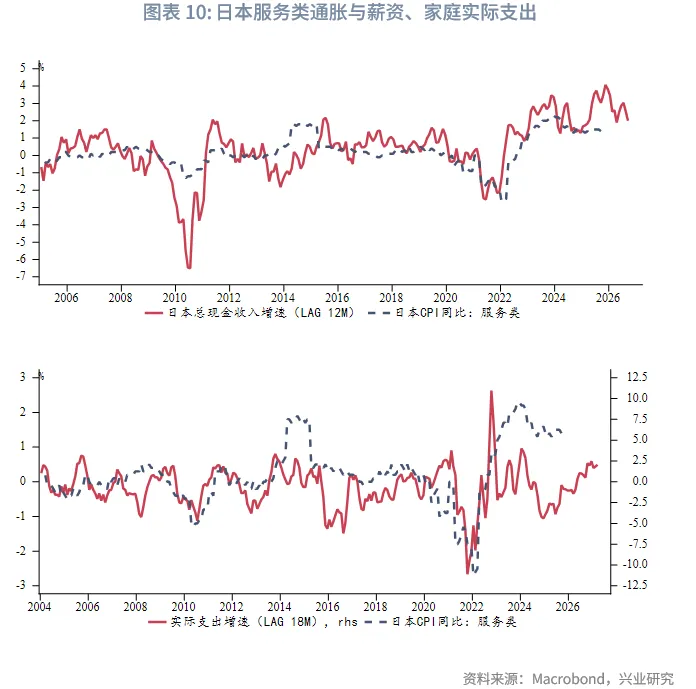

長期來看,商品類通脹與油價、日元變動等輸入性價格因素有關,此外還受到大米的臨時性價格擾動。日本大米價格同比增速在2025年5月最高達到101%,並貢獻了核心CPI同比0.63個百分點,相當於全部服務類通脹的貢獻。而基數效應下米價同比將在2026年上半年迅速回落,並導致商品通脹的顯著下行。服務類通脹則受到名義薪資收入和家庭實際支出的滞後影響。以此為基礎,我們分别估算商品類通脹和服務類通脹的表現,二者加總即是核心CPI同比增速,未來一年核心CPI同比中樞大約在2.3%附近,上半年將階段性跌落2%。

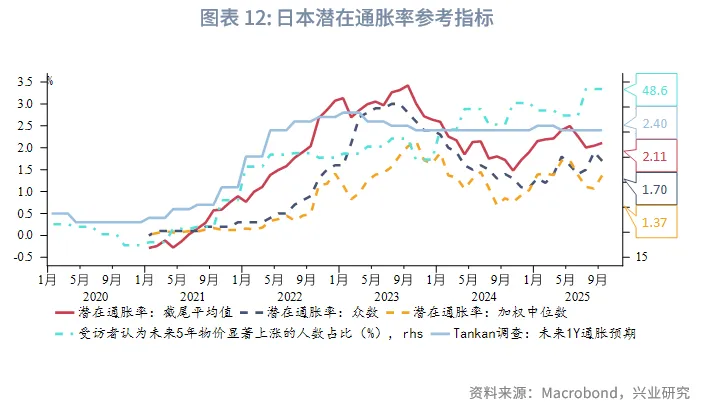

日本央行重視的「潛在通脹率」並未製定明確的指標。日本央行公佈的「Underlying Inflation」指標的三種測算結果中,Trimmed Mean(截尾平均值)算法已超過2%,Mode(眾數)和Weighted Median(加權中位數)則不到2%。不過日本央行TANKAN調查中「企業未來1Y通脹預期」超過2%,家庭調查「未來5年物價變動」中選擇「顯著上行」的人數也在不斷增加,顯示長期通脹預期提升。

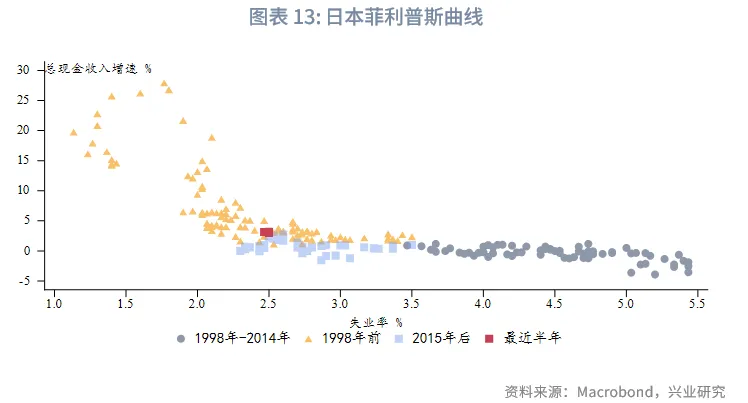

日本勞動力市場的改善自2010年開始,主要是老齡勞動人口和女性勞動人口的增加,目前勞動力市場已經恢復到1995年前的水平,且國際組織預測勞動力市場的緊縮還將延續。日本菲利普斯曲線也在優化中,失業率2%-2.5%區間内,薪資變動相對失業率變動的彈性往往增加。

三、日本貨幣和財政政策:未來1年或有2次加息

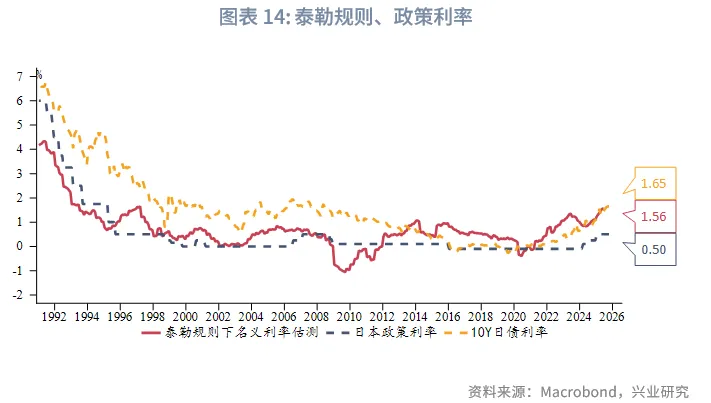

根據泰勒規則,我們使用潛在經濟增速(r*)、核心CPI增速、服務通脹缺口、產出缺口作為解釋變量,採用2023年前的數據進行回歸確定繫數,以該繫數核算當前政策利率水平指向1.56%。而即便加息到1.56%,實際利率仍舊為負,代表貨幣環境始終處於支持經濟活動的寬松水平。

目前OIS市場給到的未來1年日本加息預期(至2026年10月議息會議結束)約2次、50bp,一次是在2025年12月(50%)、2026年1月(85%)或2026年2月(96%),另一次是在2026年7月(59%)、9月(85%)或10月(99%)。前文我們分析2026年上半年經濟減速、通脹走弱,2026年下半年增長反彈、通脹加速,因此下半年加息的概率更大,具體會議時間要看當時的金融市場以及外部環境變化。

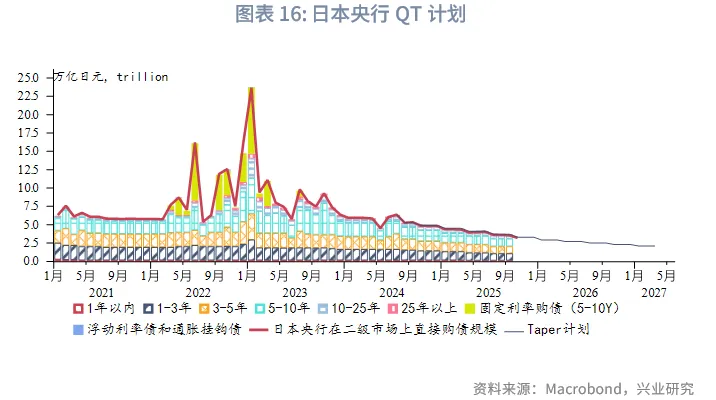

QT(量化緊縮)方面,2025年6月的議息會議減慢QT速率,日本央行將月購債規模從2024年7月的5.7萬億日元,以每季度削減4000億日元的速率降至2026年3月的2.9萬億日元,再以每季度削減2000億日元的速率降至2027年3月的2.1萬億日元。

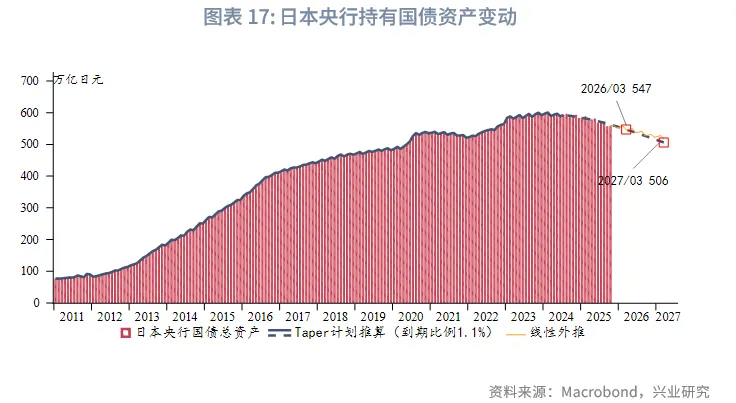

日本央行計劃,國債總資產在2025財年末(2026年3月)相較2024年年中,下降約7%-8%,在2026財年末(2027年3月)下降約16%-17%。我們將QT計劃與日央行國債贖回(到期)規模相結合,推算日央行國債總資產在2025財年末約降至547萬億日元,在2026財年末約降至506萬億日元。降幅與日本央行的預期基本一致。央行國債資產縮表本身能夠推動長債利率上行。

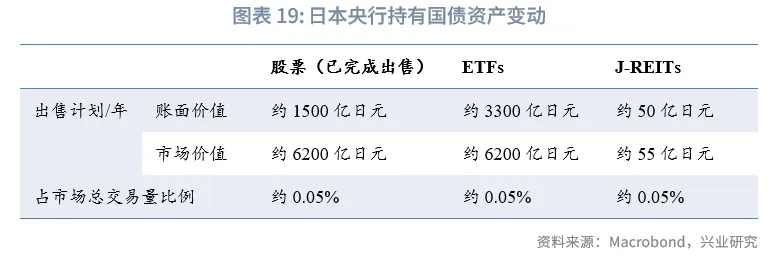

2025年9月議息會議上,日本央行提出ETF和J-REITs減持計劃,計劃每年出售約3300億日元股票ETF,50億日元J-REIT(賬面價值),出售原則包括避免對市場造成不穩定影響。日本央行選擇9月宣佈出售計劃,出乎市場意料。時點上錨定了自民黨上任黨魁卸任、新任黨魁選舉尚未舉行的「空檔期」,以維護貨幣政策獨立性;規模上參考了日本央行已完成的、對金融機構出售股票的經驗。日本央行持有的ETF賬面總價值約37萬億日元,當前速率下ETF全部售出需要100餘年時間,預計金融市場所受衝擊有限。

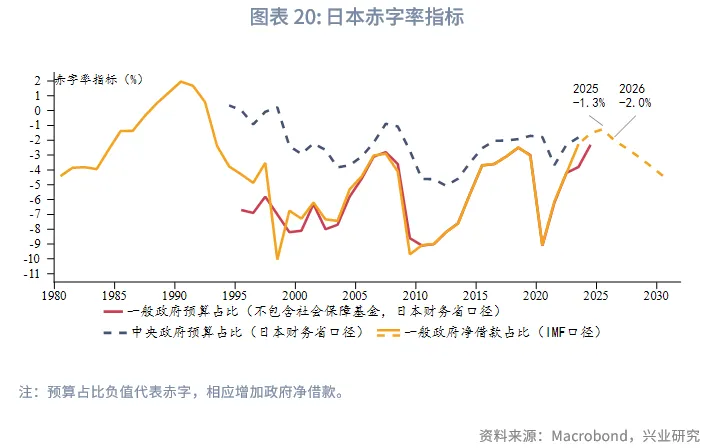

財政方面,新上任的黨魁高市早苗以寬財政和寬貨幣的主張著稱。她在2025年11月宣佈將推動製定一項涵蓋數年的新財政目標,允許更靈活的支出安排,相關工作可能從2026年1月開始展開。這意味著2000年代小泉純一郎内閣開始的整頓財政努力被擱置,難以完成此前設定的「在2025至2026財年實現基本預算盈餘」目標。IMF預測顯示2026年日本赤字率可能在2025年預測-1.3%擴大到-2.0%。另一方面,高市早苗並無擴大稅基的計劃,甚於稱不排除將削減日本消費稅作為未來選項,這意味著財政擴張必然需要多發國債來填補缺口。供給增加利多日本長債利率。

自民黨此前長久合作的溫和左翼黨公明黨放棄與其結成聯盟,隨後自民黨與維新會達成聯盟。維新會屬極右翼政黨,核心政策大規模減稅、廢除各項規製、極端的「小政府」理念等將加劇財政「失速」,以及執政聯盟的右傾化。不過,自民黨與維新會組成執政聯盟後在參眾兩院的總席位仍不過半,這意味著執政聯盟的主張未必通達。而高市本人在黨魁第二輪選舉中獲勝離不開麻生太郎的支持,其内閣人事也多倚重「麻生派」,高市早苗對黨内掌控偏弱、多受麻生派的製約,其首相政權並不穩固,目前市場預期高市早苗任期不足2年的概率達到53%。

四、日債利率:加息和潛在增速決定中樞

4.1 2025年回顧

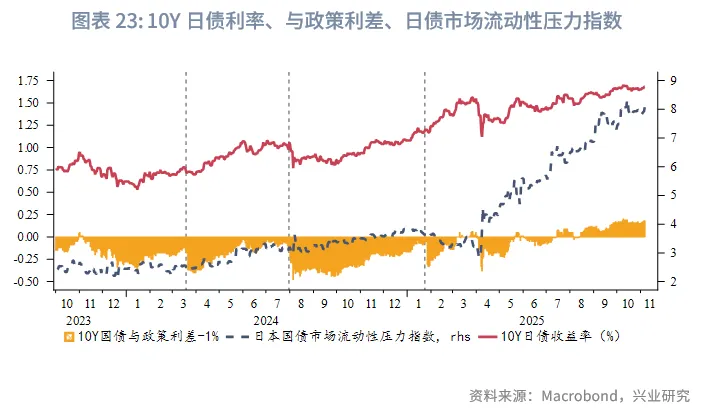

2025年10Y日債利率的變動分為以下三個階段:

(1)2025年1月到3月間,市場交易加息預期以及加息落地,日債利率從1.08%上行到1.56%。3月下旬,我們在《海外固收月報2025年第二期》中提示「預計此波加息預期驅動的日債利率上行告一段落,短期内10Y日債利率下行的風險更大」。

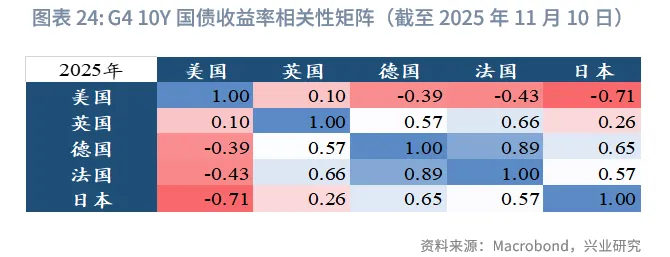

(2)4月到6月期間,特朗普政府宣佈對所有貿易夥伴徵收「對等關稅」,市場情緒極致惡化,風險資產急跌,全球利率快速下行,10Y日債利率一度來到1.12%;隨後美國陸續與貿易夥伴達成關稅「緩釋」,風險偏好修復,全球利率共振反彈。這一階段是日債利率與美債利率同向而行的階段,其餘時間因日美一加息一降息、利率背向而行,全年相關性-0.71。4月下旬《海外固收月報2025年第三期》中我們提示「美日債券正相關性強化」。

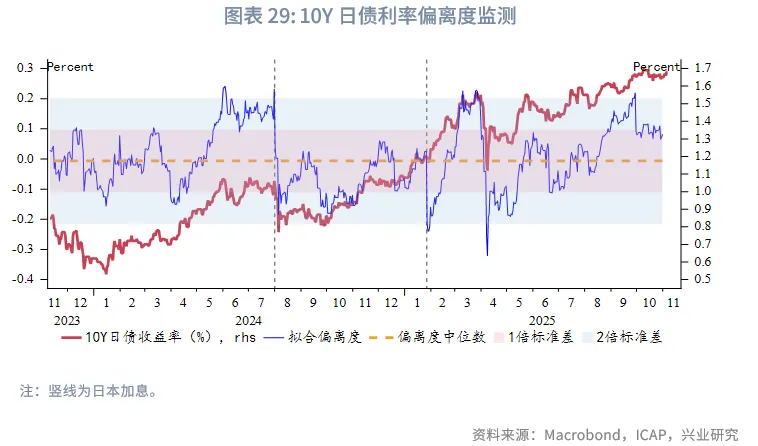

(3)7月至10月,除10月短期限OIS小幅反彈以外(但因高市早苗上台而未形成完整的加息預期),市場並未炒作加息預期。10Y日債利率中樞溫和擡升,逼近1.7%附近,中樞反彈主要因日本央行減少國債購買後機構投資者承接力量不足,日本國債市場流動性壓力指數持續反彈。2025年7月前的2年時間里,10Y日債利率相對政策利率的最大上浮空間大概在100bp左右,一旦超過100bp大概率長債利率回落,不過2025年7月之後,最大上浮空間已經接近120bp。7月和9月的《海外固收月報》中我們皆提示「長債利率的上行恐會延續」,10月《海外固收月報》中我們提示「日債利率回落的可能性較大,支撐位看1.62%、1.55%」,目前第一支撐位已達到。

4.2 2026年展望

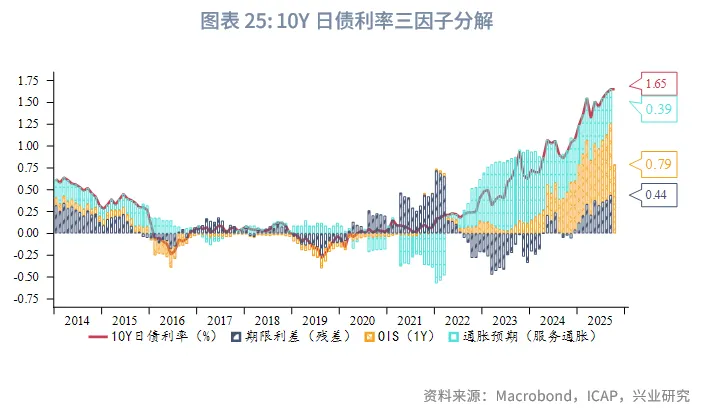

為更好地理解10Y日債利率變動,我們拆分其中貨幣政策預期和通脹預期的部分,前者使用1Y OIS利率衡量,後者用調整後的服務類通脹加以替代,二者不能解釋的「殘差」部分即「期限利差」,目前並無準確衡量期限利差的官方指標。

結果顯示,由於日本長期通脹預期低迷,2009年到2013年期間均貢獻負貢獻,此間10Y日債利率主要靠期限利差拉動;2014年到2019年雖然通脹預期貢獻轉正,但期限利差的貢獻顯著收窄,10Y日債利率回落;直到2022年後,通脹預期和加息預期拉動10Y日債利率增長,期限利差的貢獻由負轉正。

我們將期限利差與日本庫存需求進行對比,發現二者同步正相關。2022年和2023上半年期限利差的貢獻迅速轉負,其原因不僅是庫存需求轉弱,還因為日本央行除常規購債外還增加了YCC目標附近的固定利率購債,壓製了長債利率和風險偏好的回升。

2026年服務類通脹預計維持高位水平,長債的拉動力主要源於加息預期,2026年3月前25bp加息將落地。期限利差當前對於長債利率的拉動已經較庫存需求偏高估,2026年上半年庫存需求偏弱,預計加息落地後期限利差有修復高估的需求。2026年下半年則可能出現階段性三因子共振反彈。

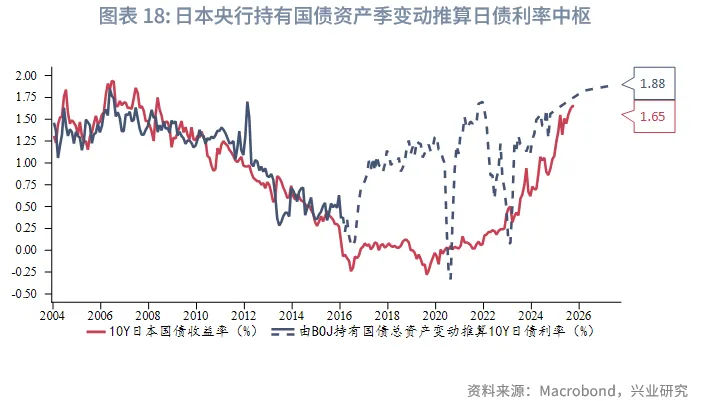

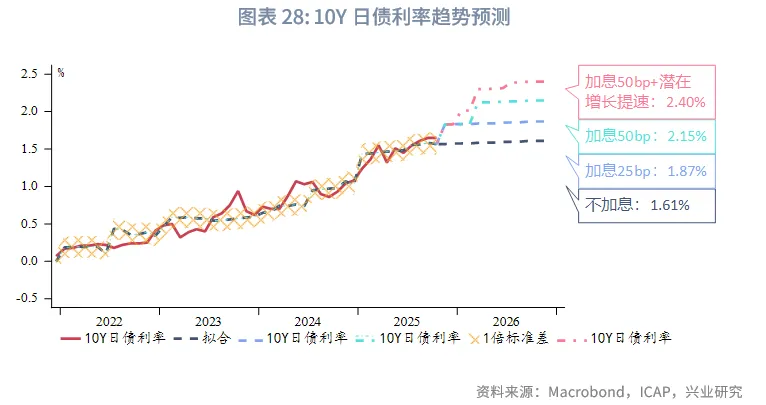

我們使用潛在經濟增速、核心CPI增速、1M OIS利率(貨幣政策)、日本央行二級市場購債、日本央行持債佔比構建10Y日債利率的中樞預測模型。當前基本面表現下,0.5%的政策利率對應的利率中樞約在1.61%,一倍標準差對應的波動區間為1.42%-1.71%。

倘若2026年潛在經濟增速、核心CPI按照日本央行預期變動,日本央行按照Taper計劃購債,則加息25bp、50bp分别對應10Y日債利率中樞1.87%和2.15%。

2021年以來日本潛在經濟增速持續增長,倘若以該速率線性外推,則50bp加息基準下,潛在經濟增長提速能夠推動10Y日債利率中樞到2.40%水平,這也符合OECD對2026年日本產出缺口反彈的預測。

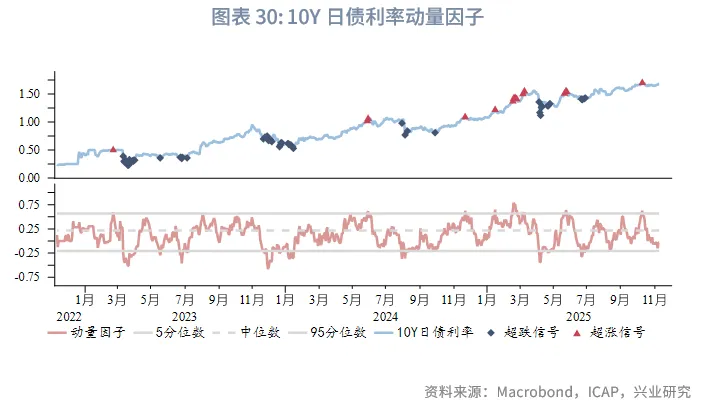

中樞預測中使用到的回歸模型還可以用於觀察殘差的偏離度水平,從而判斷10Y日債利率超調與否,作為波段行情的參考。類似的參考指標是技術分析——動量因子指標。10月初動量因子發出長債利率超調的信號,同時相對供求模型高估程度也達到2倍標準差極值,我們在《避險情緒驅動歐日利率回落——海外固收月報2025年第七期20251014》提示長債利率回落的可能性。目前動量因子明顯回落,但偏離度回到1倍標準差附近,日債利率預計預計高位震蕩,等待基本面變化(加息預期或是通脹變化或是美債利率變動)指引方向。

來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享