美國國債,機構MBS

本期專欄:儘管美國政府關門導致官方就業數據缺失,但從私人部門數據觀測,美國就業市場或存在韌性,能夠實現「軟著陸」。多個指標顯示9月新增非農就業偏弱,但此後有望改善。9月裁員人數減少,失業率持續上升的壓力也有望減輕。

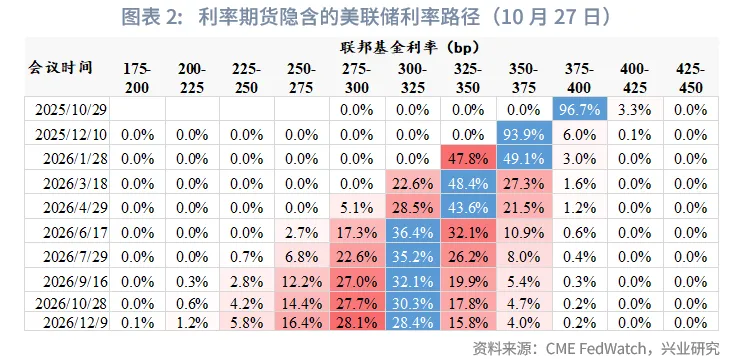

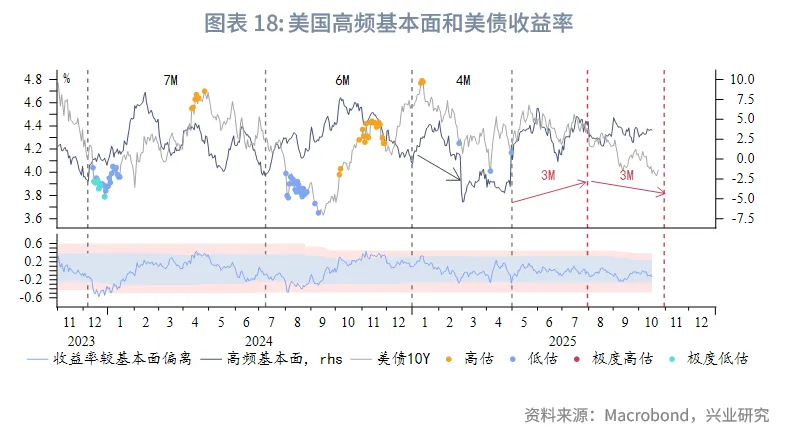

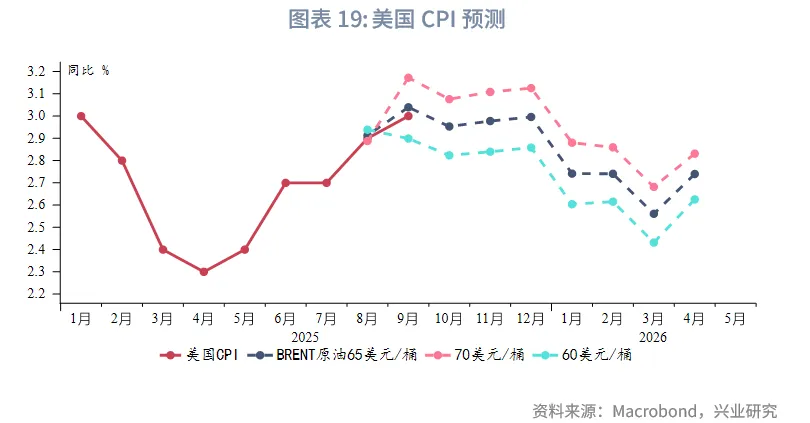

展望後市:美國高頻基本面轉入上行週期、就業數據有望呈現韌性,收益率難以大幅流暢下行。不過,美國CPI同比大概率已在9月達峰,此後進入數月的下降通道,聯儲依然在降息週期中,將限製利率反彈空間。預計10Y收益率維持偏弱區間震蕩,下方支撐3.9%、3.8%,上方阻力4.1%、4.2%。經濟數據,尤其是就業數據缺失,市場降息預期維持穩定,期限利差缺少驅動,等待經濟數據指引。

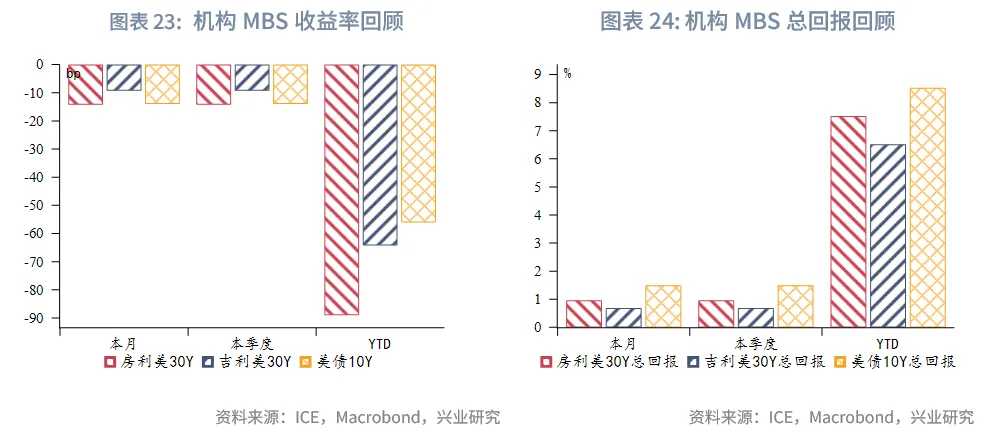

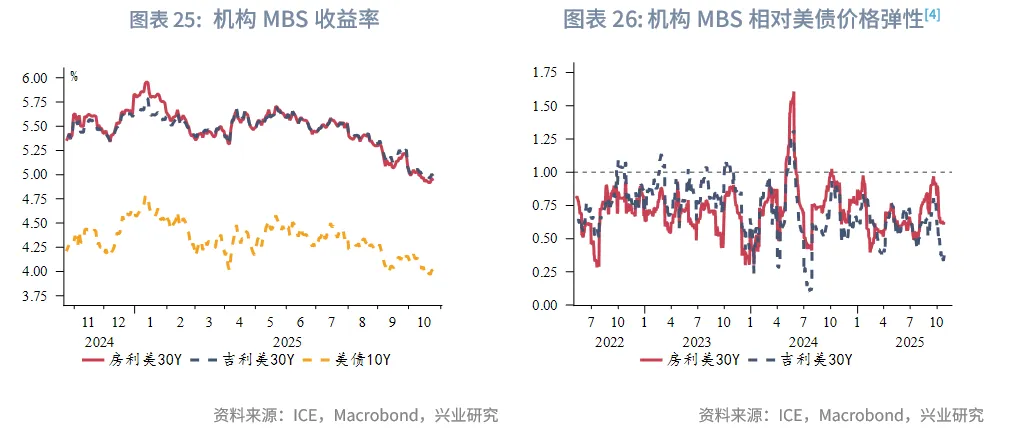

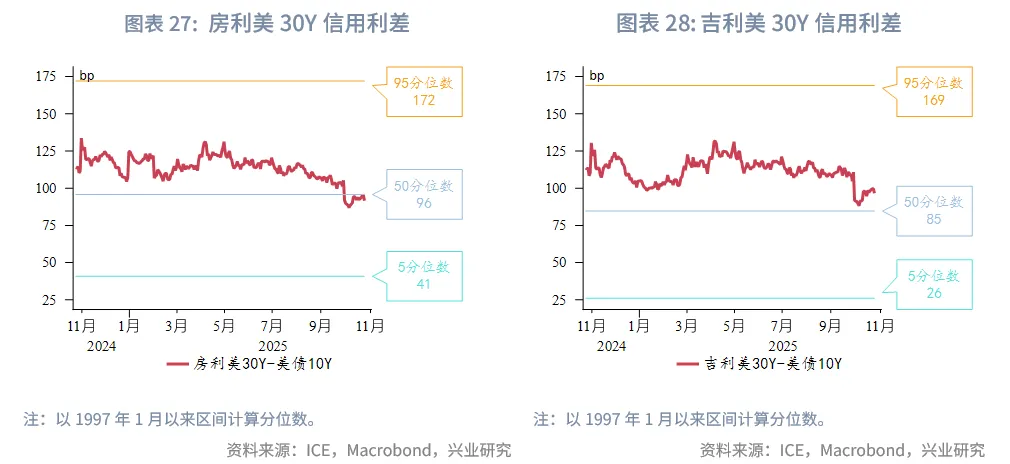

機構MBS監測:10月機構MBS隨美債收益率下行,房利美MBS收益率下行幅度大於吉利美MBS,相對美債的信用利差進一步收窄至歷史50分位數附近。房利美MBS久期目前偏高估。

一、市場回顧

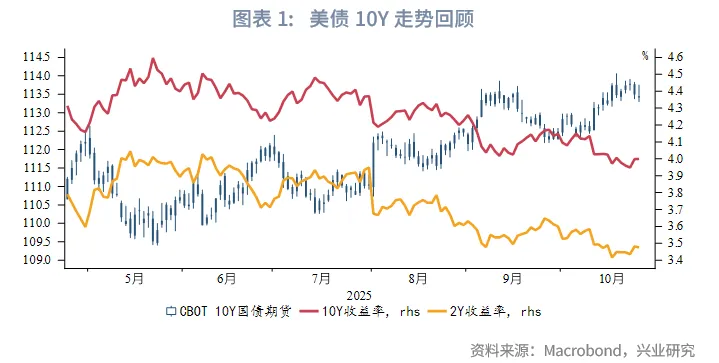

10月美國政府長時間關門,導致就業數據缺失,9月CPI數據延期發佈。月中特朗普單方面升級中美貿易摩擦,同時美國兩家區域銀行「暴雷」,引燃避險情緒。市場保持對年内再降息50bp的高度定價,美債收益率震蕩下行,10Y收益率一度迫近3.9%。不過月末中美新一輪會談達成框架性協議,美國區域銀行未進一步演變為繫統性風險,9月CPI同比低於預期,均使得市場風險偏好回暖,美債收益率止跌回升。

專欄:從私人部門數據觀測美國就業市場

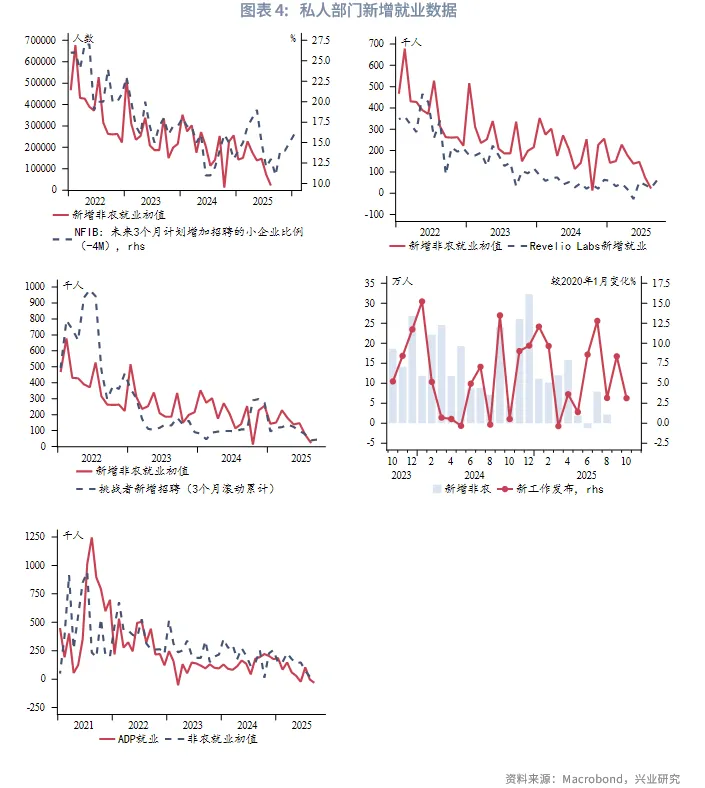

9月議息會議以來,美聯儲和市場均將關注重點從「物價穩定」轉向「充分就業」,美國就業市場放緩的程度將很大程度上決定未來的降息節奏和路徑。當前美國政府關門導致官方就業數據缺失,我們嘗試從私人部門數據觀測美國就業市場情況。

新增非農就業人數方面,目前有五個私人部門指標可以反映,分别為:ADP就業、NFIB中小企業招聘計劃、Revelio Labs預測就業人數、「挑戰者」新增招聘人數、Job Indeed新工作發佈。上述五個指標中,ADP就業和NFIB中小企業招聘計劃顯示9月新增非農就業仍然偏弱,Revelio Labs、Job Indeed新工作發佈和「挑戰者」的數據顯示9月新增非農就業將有溫和改善。NFIB中小企業招聘計劃顯示9月後的新增就業狀況將持續改善。

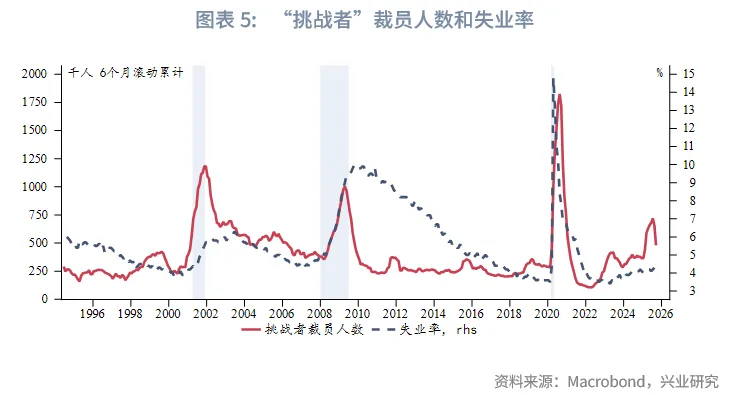

失業率方面,「挑戰者」裁員人數和失業率有較強相關性。數據顯示9月裁員人數明顯減少,失業率持續上升的壓力有望減輕。

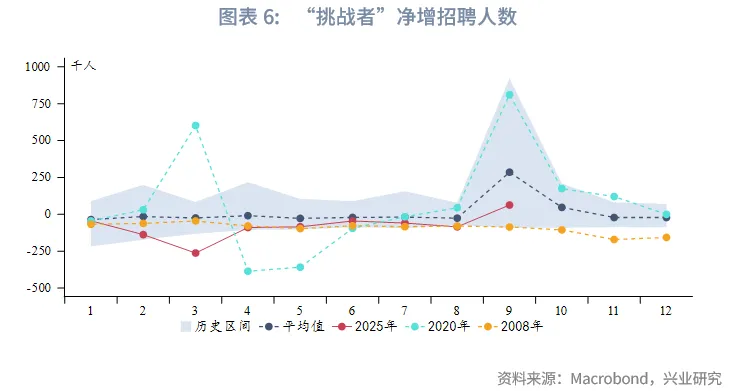

就業供需方面,根據「挑戰者」的裁員人數和招聘人數計算淨增就業人數,可以發現2025年淨增就業較歷史平均水平偏弱,不過在年初短暫下滑後已經重新企穩。

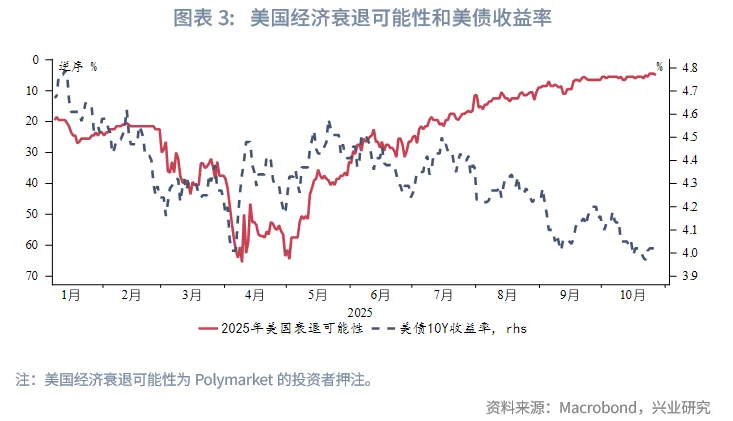

綜合而言,當前美國就業市場呈現「軟著陸」的特徵,雖有明顯放緩,但暫時沒有進一步惡化甚至衰退的明確證據。從這一角度而言,美債收益率有望保持偏弱運行,但下行節奏或並不流暢。

二、機構行為

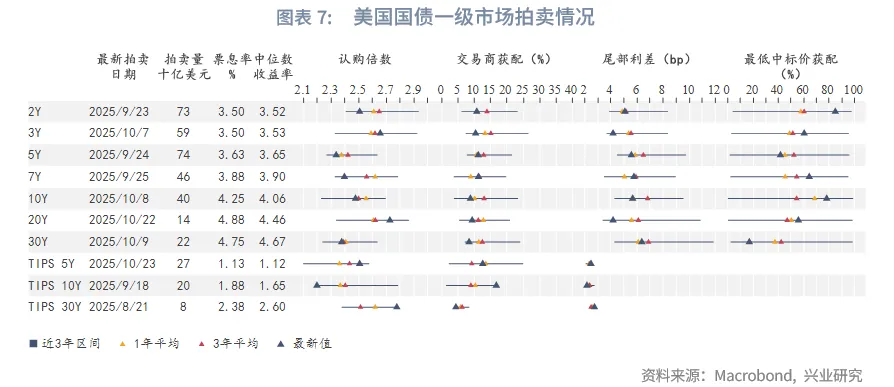

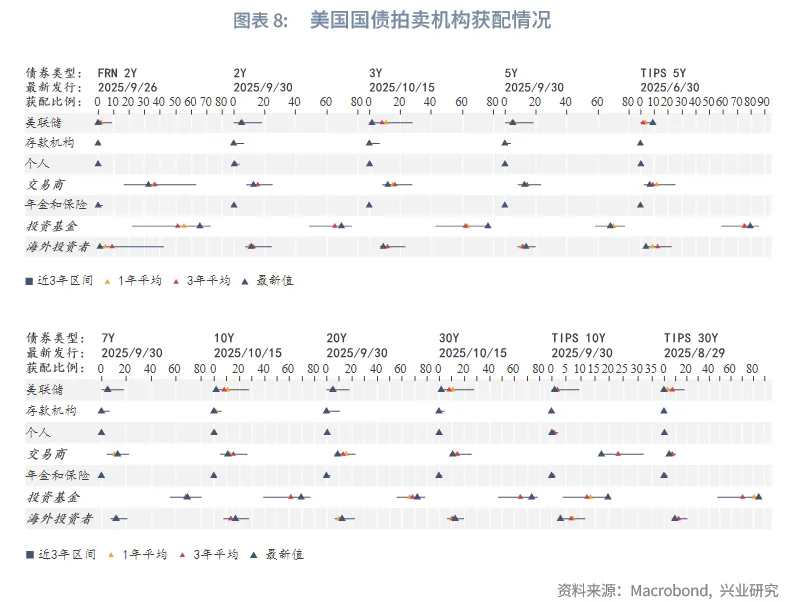

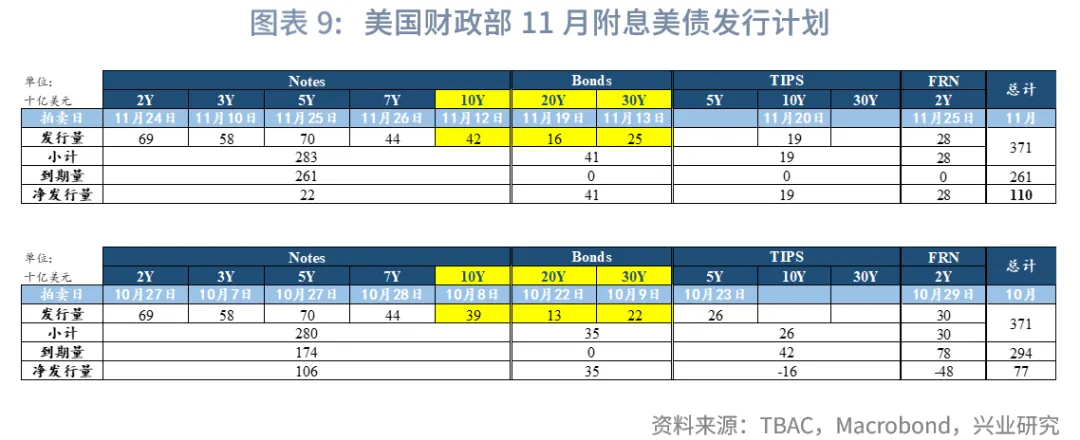

2.1 一級市場:拍賣需求較好

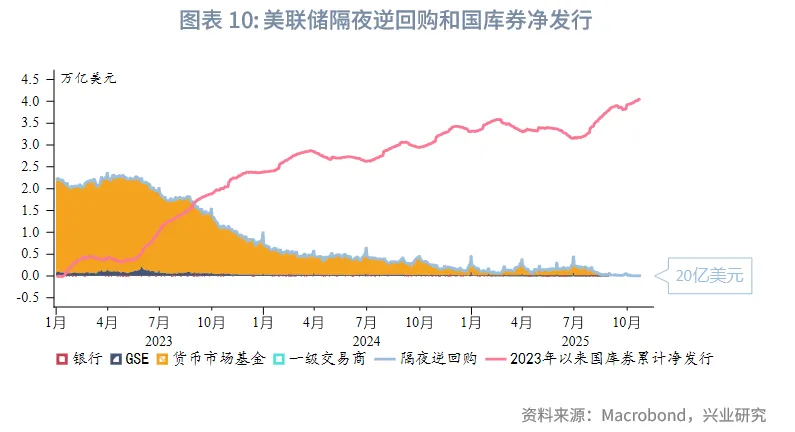

10月債市多頭氛圍下美債拍賣情況總體較好,美聯儲在一級市場的參與程度也明顯下降。海外投資者在10Y、20Y、30Y期限的需求回暖。11月附息美債淨發行量約1100億美元,較上月770億美元增加,10Y、20Y、30Y期限的發行量均有增長。同時,美聯儲逆回購存量規模降至20億美元,考驗市場流動性。美聯儲或將全面停止縮表提上議程。

2.2 二級市場:多頭氛圍降溫

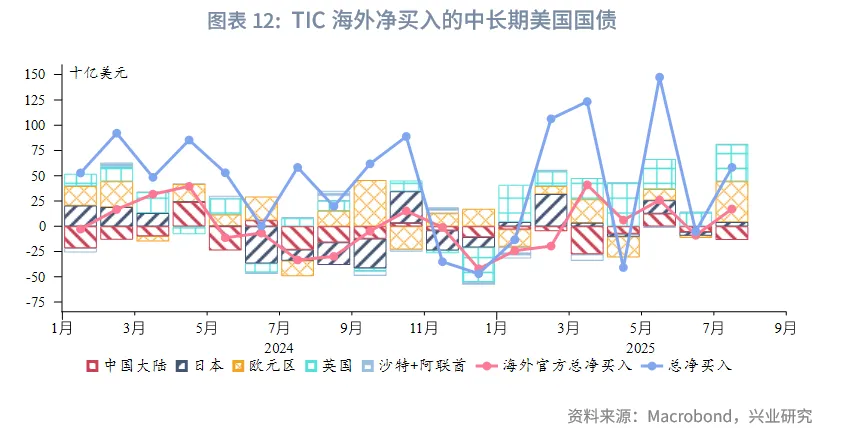

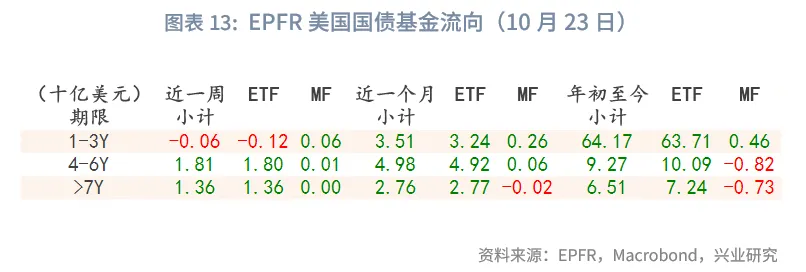

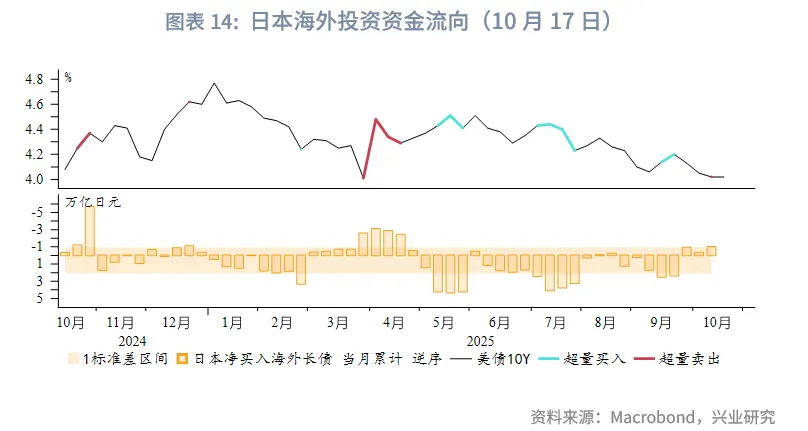

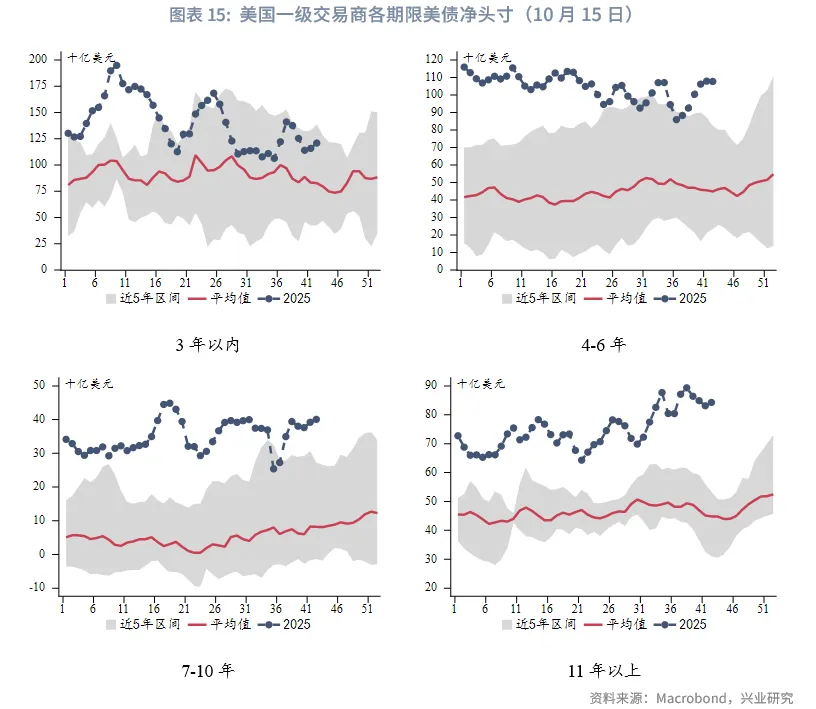

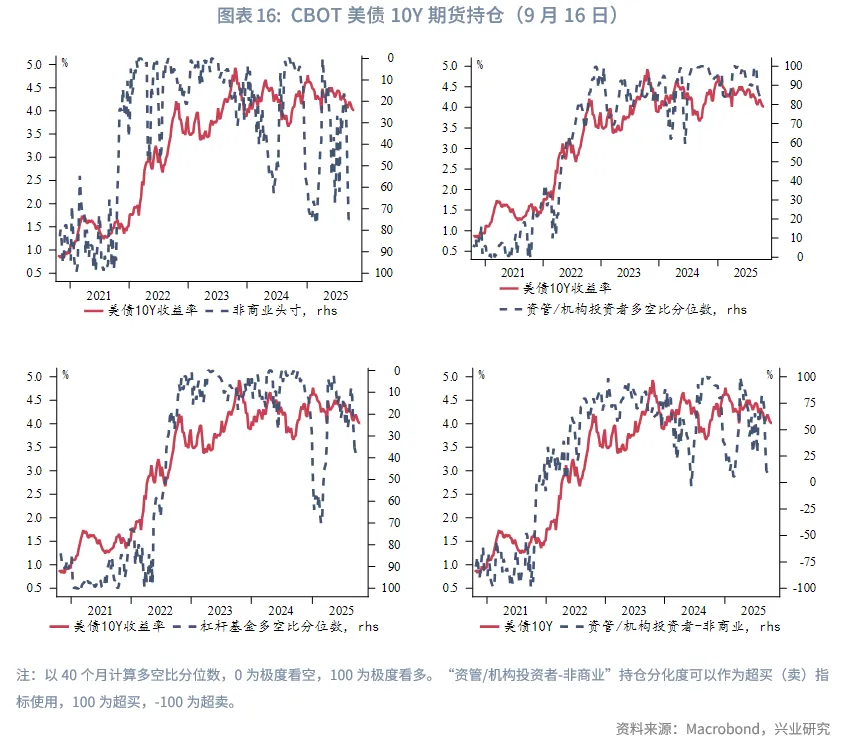

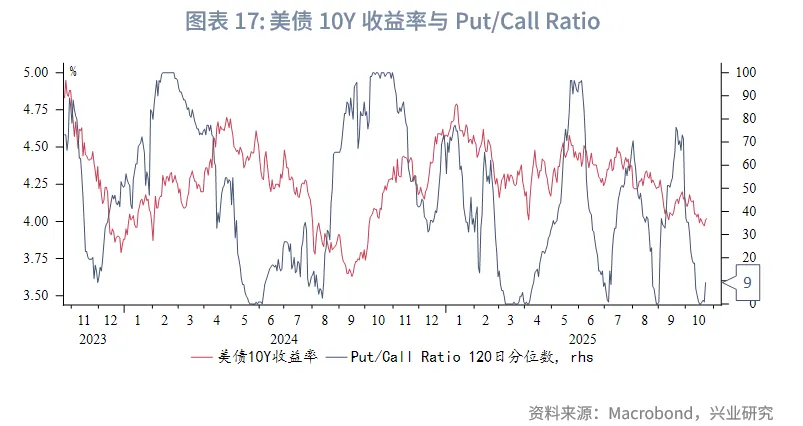

機構行為方面:因美國政府關門,美國財政部TIC報告、CBOT期貨持倉報告暫停公佈。EPFR全球基金流向顯示10月投資者仍然更加偏好中短期限,不過月末資金流出短期限。日本投資者在10月中旬超量淨賣出。美國一級交易商各期限的淨多頭略微增加。Put/Call Ratio從近半年低位反彈。總體而言,10月末市場多頭氛圍有降溫迹象。

三、後市展望

單邊策略:美國高頻基本面進入弱勢週期尾聲,走弱程度有限。按4~6個月的短週期規律,11月基本面或逐漸好轉。美國CPI同比大概率已在9月達峰,此後進入數月的邊際下降通道。在市場對美聯儲降息高度定價的前提下,需要經濟數據進一步惡化方能進一步壓低收益率。美國高頻基本面轉入上行週期、就業數據有望呈現韌性,收益率難以大幅流暢下行,但通脹降溫也將限製反彈空間。預計10Y收益率維持偏弱區間震蕩,下方支撐3.9%、3.8%,上方阻力4.1%、4.2%。

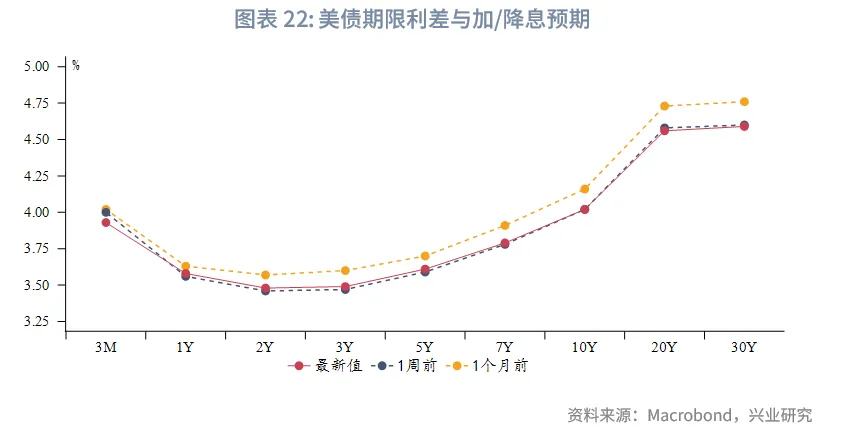

曲線策略方面:經濟數據,尤其是就業數據缺失,市場降息預期維持穩定,期限利差缺少驅動,等待經濟數據指引。

四、機構MBS監測

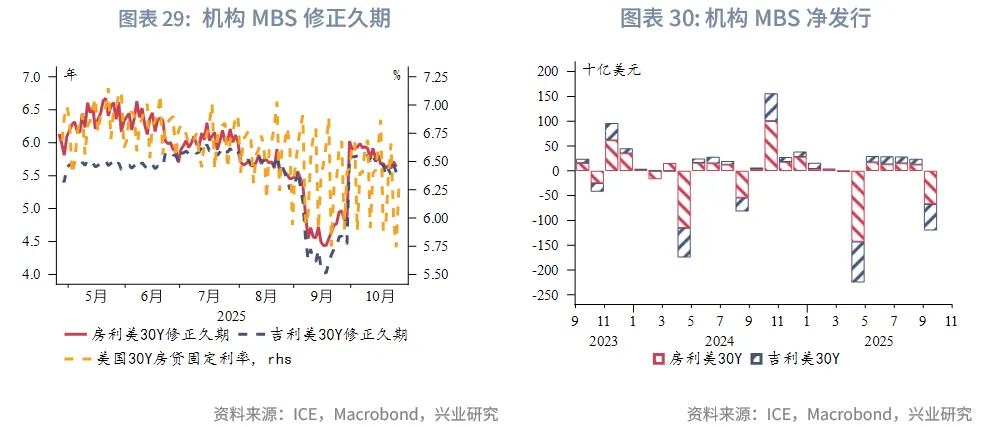

10月機構MBS[1]收益率隨美債收益率下行。房利美MBS收益率下行幅度大於吉利美MBS,相對美債的信用利差進一步收窄至歷史50分位數附近。房貸利率震蕩,機構MBS久期反彈至5.5年左右。

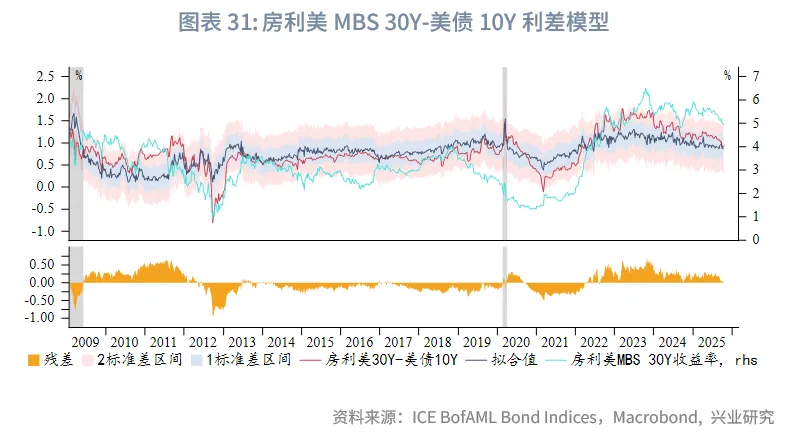

根據我們構建的房利美MBS相對美債10Y利差模型[2],目前利差與擬合值高度重合,處於中性水平。

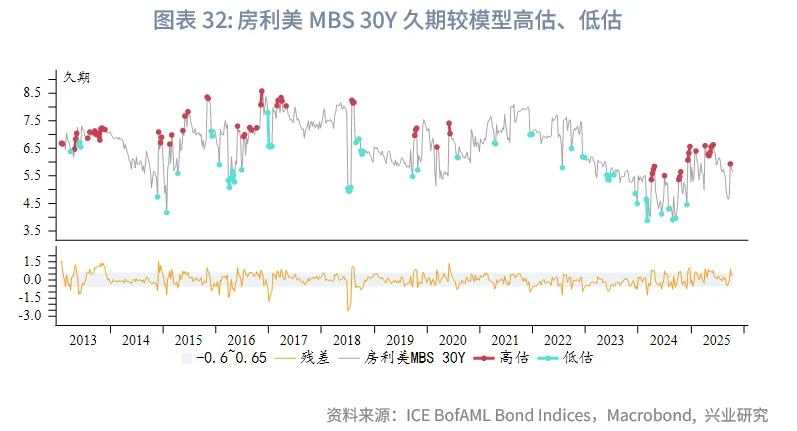

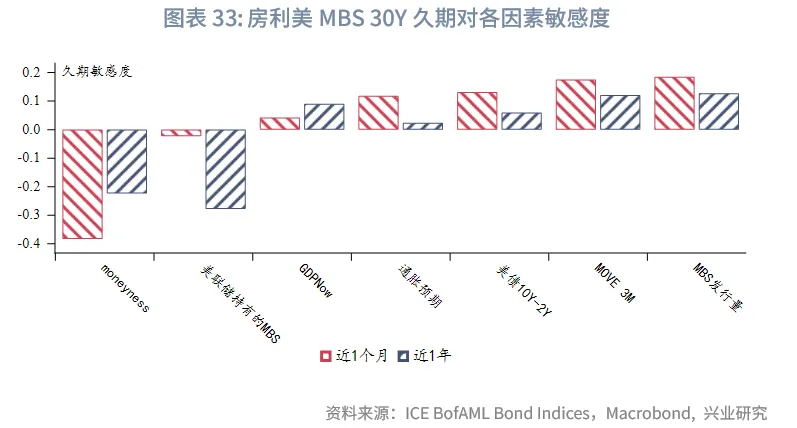

根據我們構建的久期模型[3],房利美MBS久期目前偏高估。從影響因素看,近1個月提前還款激勵(moneyness)、美債和期限利差波動、通脹預期是影響久期的主要原因。

文章來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享