國内的晶圓「代工雙雄」——中芯國際(688981.SH,00981.HK)、華虹半導體(688347.SH,01347.HK)均已完成「A+H」佈局。

而在近日,又有一家來自合肥的晶圓代工企業晶合集成(688249.SH)向港交所遞交了招股書,擬在主板掛牌,中金公司是其獨家保薦人。

根據招股書,此次晶合集成擬將赴港上市的集資淨額用於:研發及優化新一代22nm技術平台;基於AI技術的智能研發及生產;在中國香港建立研發及銷售中心;以及用於運營資金及一般企業用途.

國内頭部晶圓代工廠,A股市值超760億元

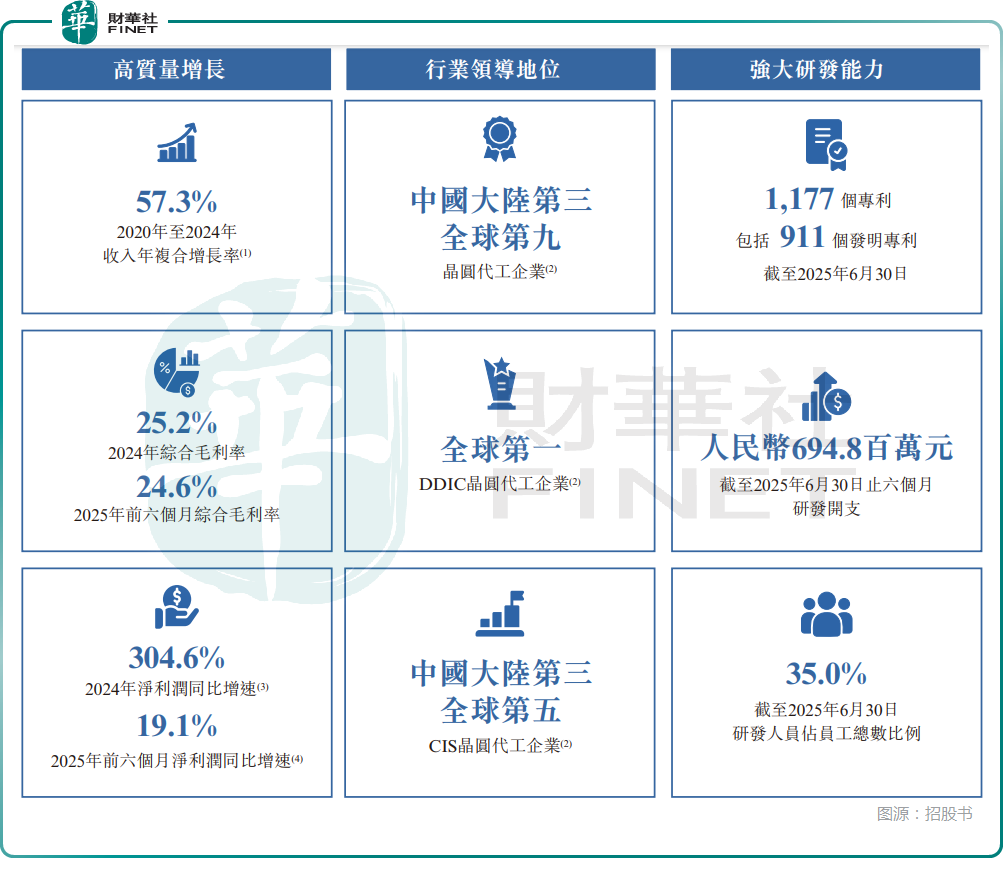

晶合集成成立於2015年,並於2023年登陸A股科創板。在年内股價累漲近64%後,公司的A股市值已經超過764億元人民幣。

招股書顯示,晶合集成是一家全球領先的12英寸純晶圓代工企業,已建立150nm至40nm技術節點的量產能力。另外,截至2025年9月22日,晶合集成已開始28nm Logic IC(邏輯芯片)試產,啓動40nm高壓OLED DDIC(OLED顯示驅動芯片)風險生產,實現55nm中高階背照式圖像傳感器及55nm全流程堆棧式CIS(CMOS圖像傳感器)量產,並正在穩步推進OLED DDIC等其他28nm晶圓代工解決方案的研發工作。

在工藝平台應用方面,公司已具備DDIC、CIS、PMIC、Logic IC、MCU等工藝平台的技術能力,形成了全面且多元化的工藝組合,代工服務覆蓋了消費電子、汽車電子、智能家居、工業控製、AI及物聯網等應用領域的需求。

根據弗若斯特沙利文的資料,2024年,以營業收入計,晶合集成是全球第九大、中國内地第三大晶圓代工企業。

2024年,按收入計,晶合集成還是全球最大的DDIC晶圓代工企業、全球第五大CIS晶圓代工企業及中國大陸第三大CIS晶圓代工企業。

業績在驟降後恢復增勢,對少數客戶依賴較重

業績方面,2022年至2024年,晶合集成的收入分别為100.26億元(人民幣,下同)、71.83億元、91.20億元;毛利分别為43.16億元、14.61億元、22.99億元;毛利率分别為43.1%、20.3%、25.2%;年内利潤分别為31.56億元、1.19億元、4.82億元。

對於2023年業績驟降,晶合集成在A股公告中表示,自2022年以來,全球集成電路行業進入下行週期,智能手機、筆記本電腦等消費電子市場下滑,市場整體需求放緩,供應鏈持續調整庫存,導致全球晶圓代工面臨不同程度的產能利用率下降及營收衰退,而公司折舊、攤銷等固定成本較高,導致公司收入和產品毛利水平同比下降。

此外,2023年業績驟降的原因還包括持續加大研發投入,相應的研發設備折舊、無形資產攤銷及研究測試費用等同比增加,以及財務費用同比增加。

而自2024年起,晶合集成的業績恢復增勢。於2025年上半年,公司實現收入51.30億元,同比增長18.44%;中期利潤為2.32億元,同比增長19.07%;期内毛利率為24.6%。

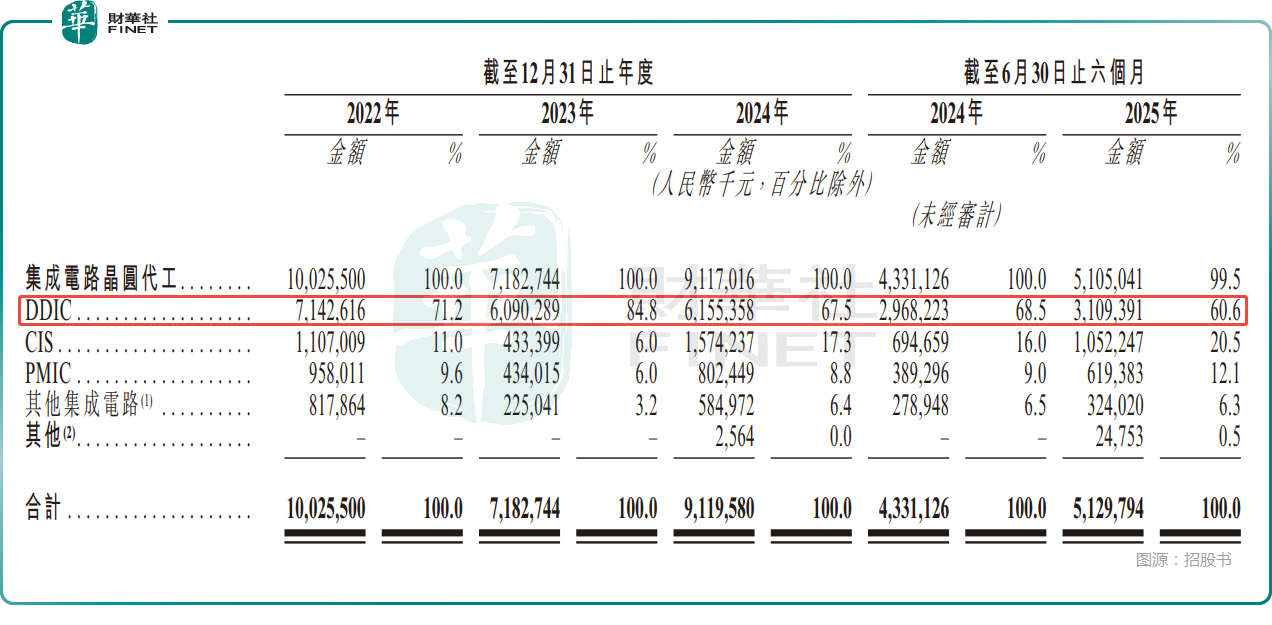

按照製程來看收入的結構,2025年上半年,150nm製程的代工服務收入佔總收入比重為19.6%,110nm製程收入佔比為26.4%,90nm製程收入佔比43.1%,55nm及以下製程收入佔比為10.4%,可見90nm、110nm製程代工貢獻了大部分收入。

招股書還顯示,晶合集成為電視、智能手機、平板電腦及其他消費電子的顯示器所用的DDIC提供代工服務是其最大的收入來源。2022年至2024年及2025年上半年,為DDIC提供代工服務獲得的收入佔總收入的比重分别為71.2%、84.8%、67.5%、60.6%。

CIS作為核心視覺組件,廣泛應用於智能手機主攝像頭、汽車攝像頭模塊及工業視覺。2022年至2024年及2025年上半年,為CIS提供代工服務獲得的收入佔總收入的比重分别為11.0%、6.0%、17.3%、20.5%。

總的來看,晶合集成的業績較為依賴為DDIC代工服務,業務集中度較高,好消息是這項代工服務的收入佔比在持續下降,與此同時為CIS提供代工服務獲得的收入佔比在持續提升。

此外,2022年至2024年及2025年上半年,五大客戶的收入佔當期總收入的比重分别為60.7%、64.2%、62.2%及58.1%;最大客戶的收入佔當期總收入的比重分别為16.6%、19.4%、18.2%及20.9%,存在對少數幾個大客戶依賴較重的情況。

招股書還披露,2022年至2024年及2025年上半年,晶合集成的存貨分别為10.22億元、14.93億元、15.03億元、16.46億元;減值準備分别為3.27億元、1.02億元、3990萬元、7701.6萬元。

晶合集成稱,若未能準確預測市場對公司解決方案的需求並維持最佳存貨水平,公司的業務、財務狀況及經營業績可能會受到重大不利影響。

結語

過往數十年間,移動互聯網的快速發展使以手機、平板電腦為首的移動設備使用率大幅度提高,帶動了全球(特别是中國内地)集成電路市場的快速增長。而隨著信息技術的進一步發展,物聯網的普及以及人工智能技術衍生的新興應用的推廣將在未來十年進一步推動全球集成電路行業增長。

晶圓代工企業扮演的是集成電路產業中的「賣水人」角色,而晶合集成是中國内地僅次於中芯國際、華虹半導體的第三大代工廠,其長期發展前景有值得期待的地方。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享