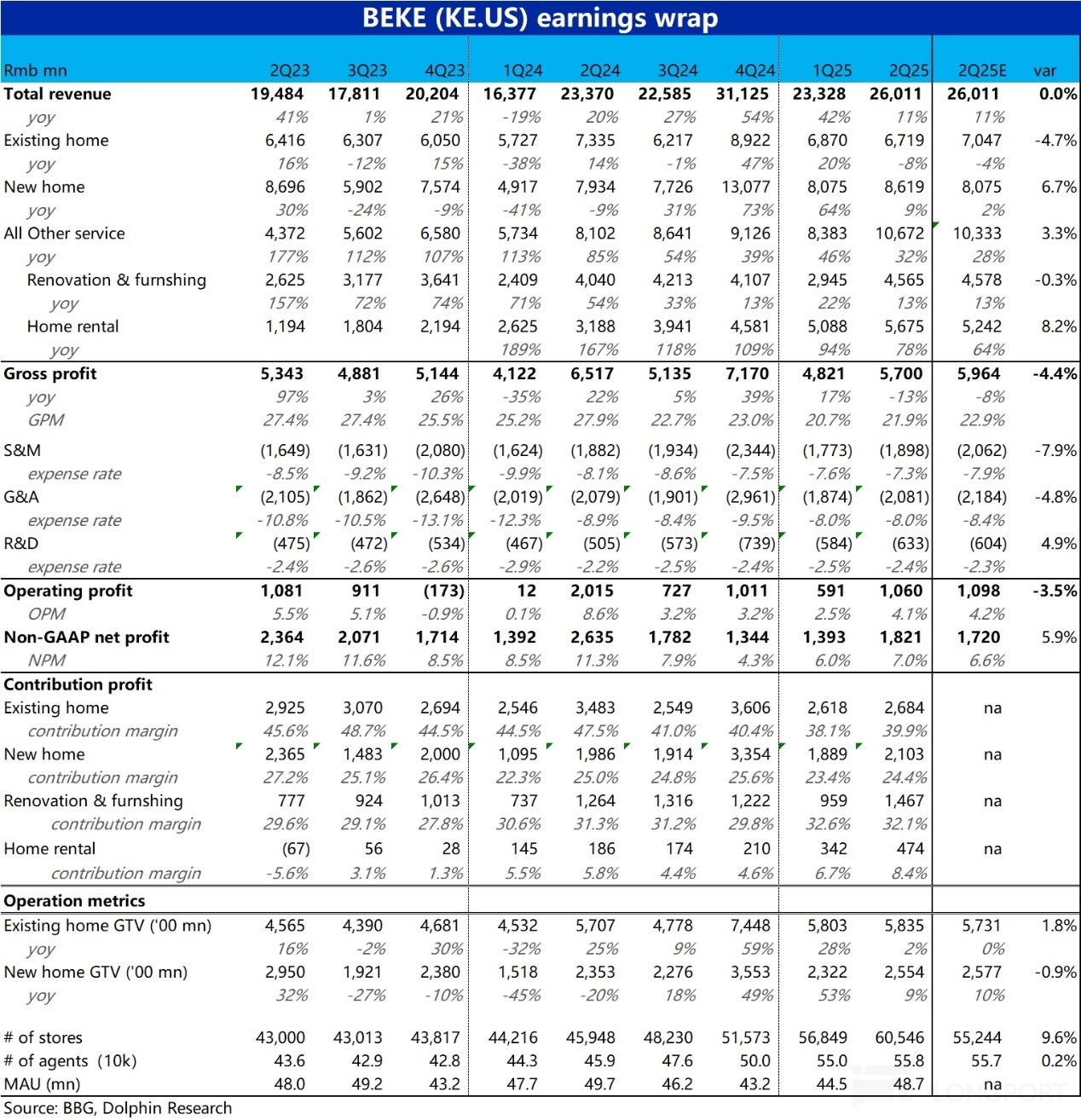

$貝殼(BEKE.US) 於 8 月 26 日晚美股盤前,公佈了 25 年 2 季度業績,整體來看表現相對平平,營收增長如預期内的放緩,利潤則略微跑輸預期,缺乏亮眼之處,具體來看:

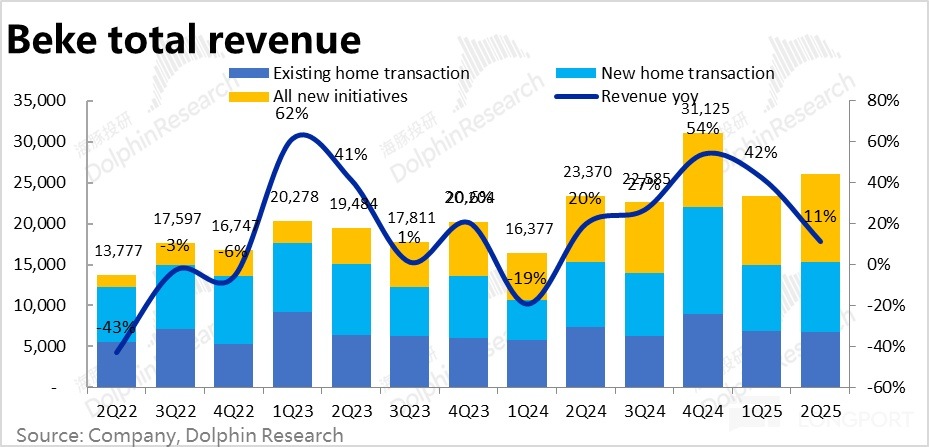

1、大數上,由於二季度國内樓市成交再度轉冷的影響,本季貝殼總營收同比增速下滑到 11%,和預期完全一致。其中新房和創新業務表現較強,但存量房業務較弱。

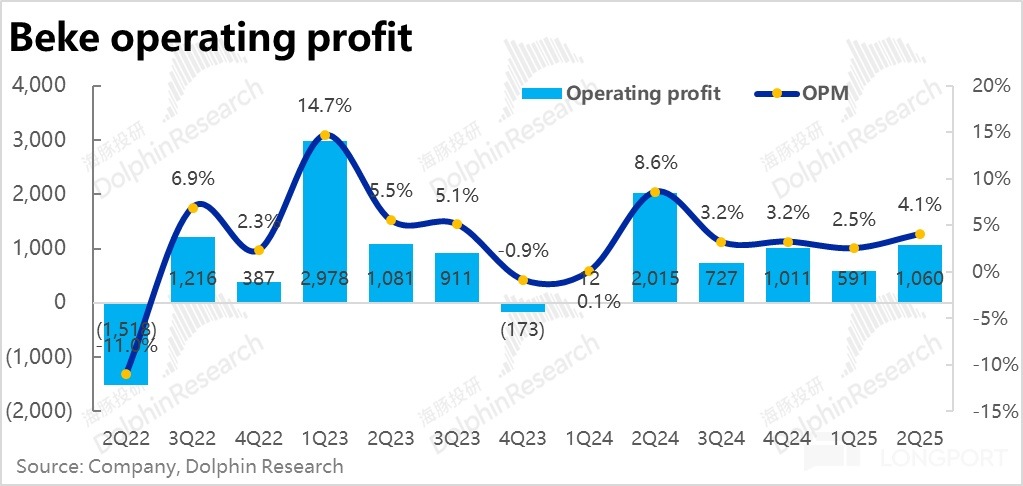

但利潤上,雖然利潤率環比上季度有所改善,但市場預期更高。因毛利率較預期偏低了 1pct,雖然保守的費用支出部分對沖了該影響。最終約 10.6 億的經營利潤還是比預期低了約 3.5%。

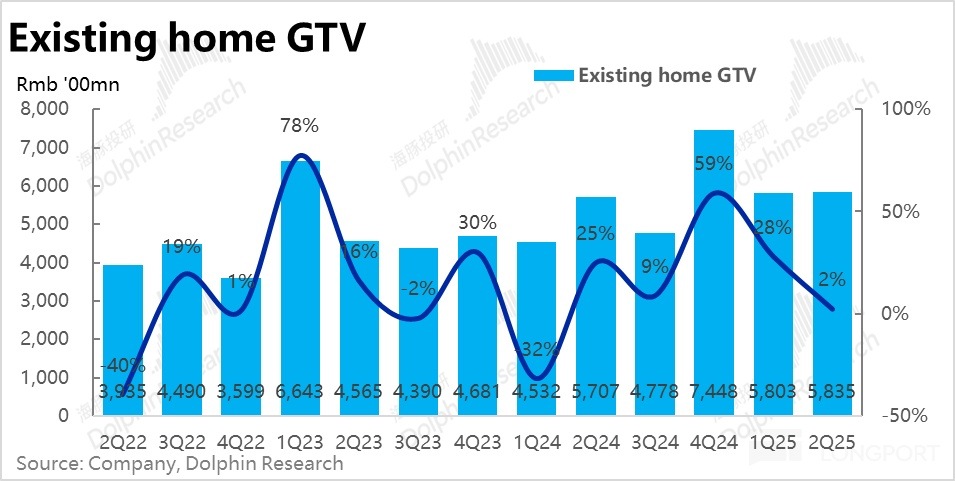

2、分板塊看,核心中核心的存量房業務,本季 GTV 同比增速明顯放緩到僅 2%。不過由於 4 月開始重點城市的二手房成交就開始轉弱,市場對此已早有預期,實際表現比預期的近乎零增長還稍好些。

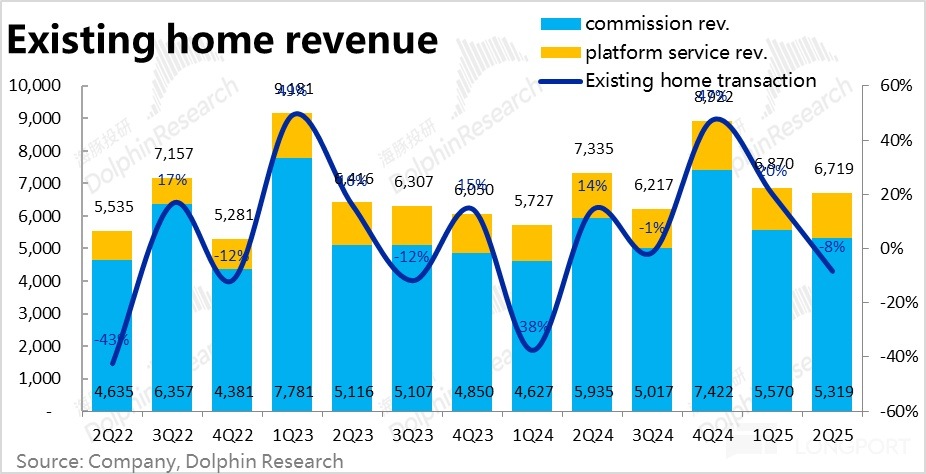

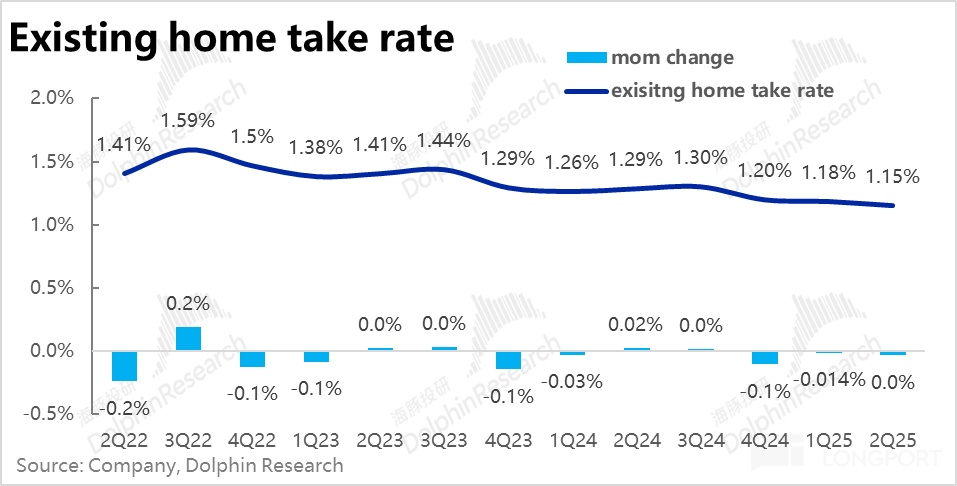

營收上,因為加盟門店主導的成交額比重不斷提升,本季存量房綜合變現率較上季繼續下滑了 3bps。導致存量房營收同比負增長 8%,跑輸 GTV 增速,表現不佳。

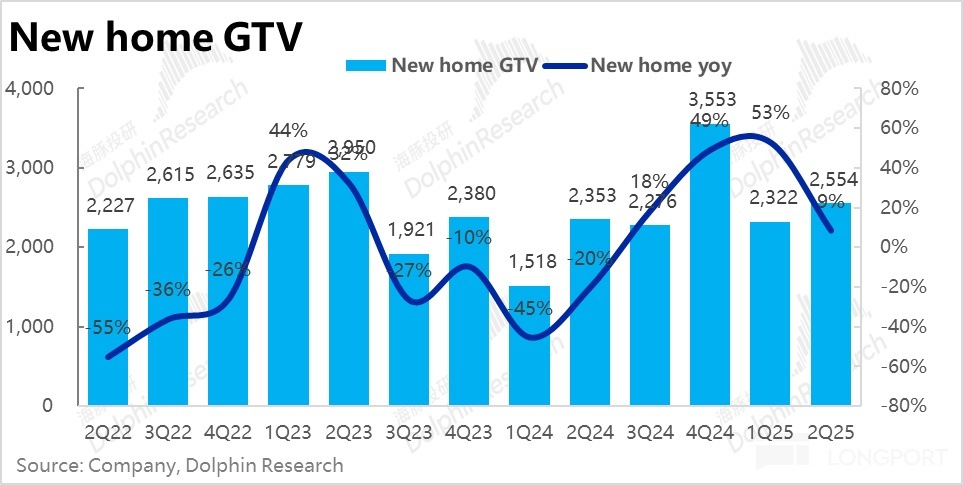

3、相比之下,貝殼在新房市場的表現不錯,本季 GTV 同比增長 9%,繼續跑贏行業盤,體現出貝殼在新房市場的市佔率繼續提升。不過對此市場同樣對此已有預期。

營收上,本季新房業務的綜合變現率也環比走低了約 11bps 到 3.4%,同比角度已基本持平。因此新房業務收入同比增長 9%,和 GTV 增速一致。由於本季貝殼自有渠道和加盟渠道在新房上表現接近,因此並非因結構變化導致新房變現率走低,需關注這是不是持續性的。

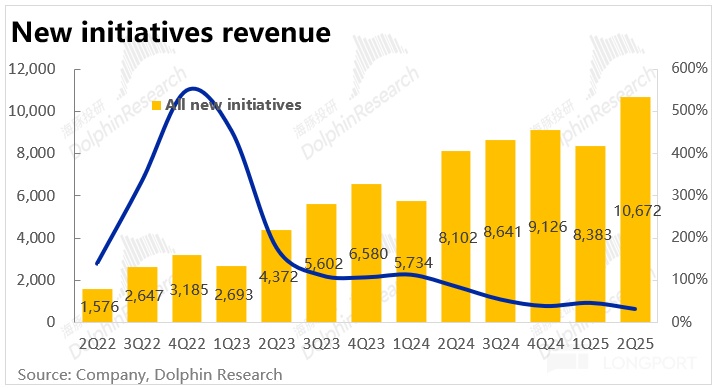

4、新業務上,二航道本季總收入達到 107 億,同比增長 32%,維持著不俗的高增長,跑贏市場預期的 28%。

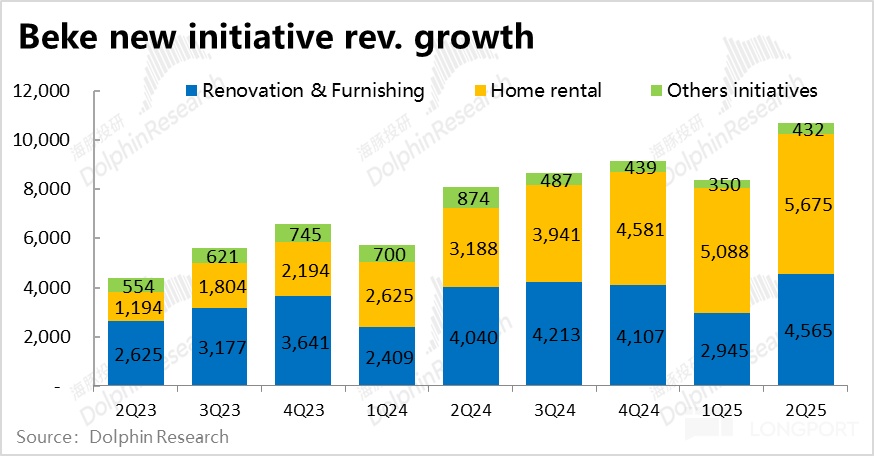

其中最重要的家裝業務表現不算很好,收入同比增速 13%,雖然符合預期,但絕對增長並不高。看起來,貝殼在這個 「苦業務」 上的進展遇到了明顯瓶頸。

租賃業務則繼續高速增長,本季營收達 56.7 億,同比繼續高增 78%,明顯跑贏市場預期。主要歸功於「省心租」 模式貝殼管理物業數量的快速增長。

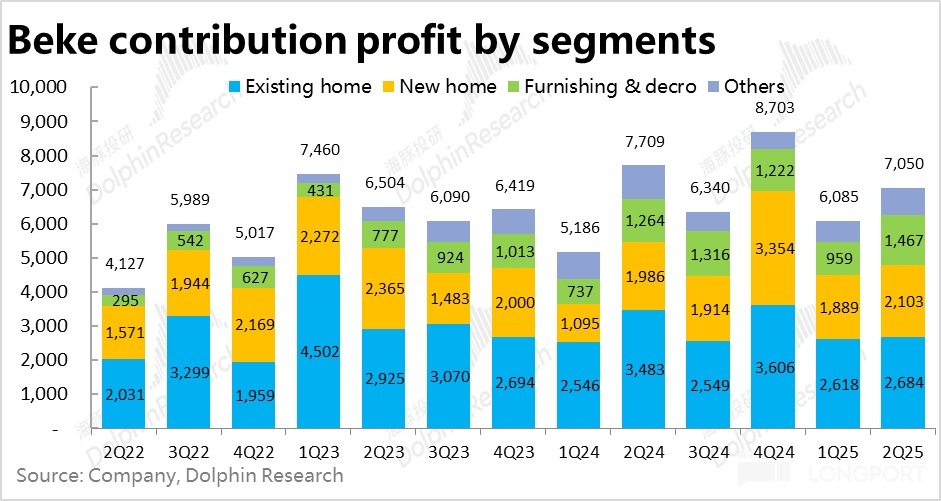

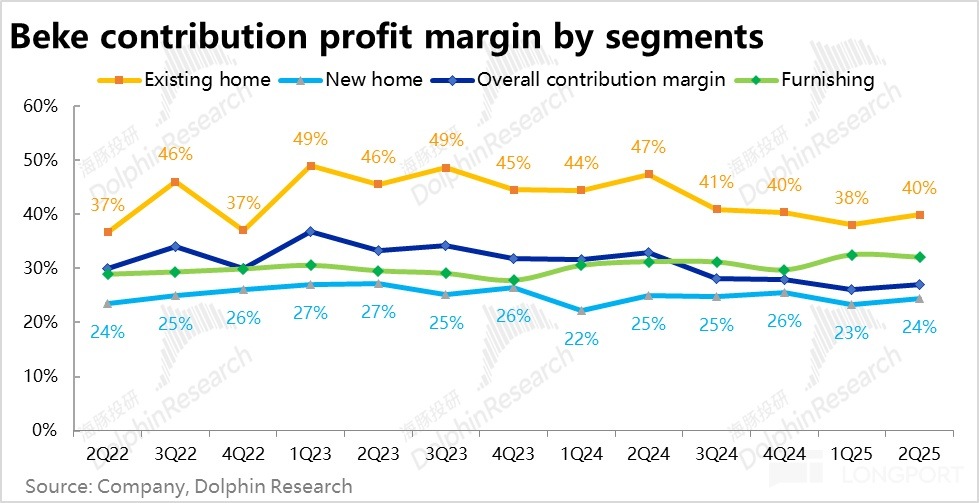

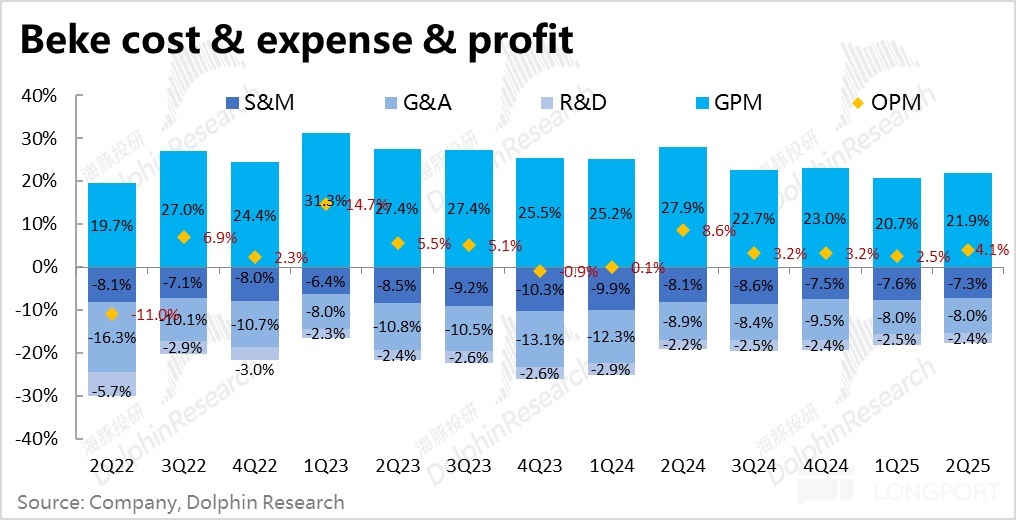

5、分板塊的利潤表現上,整體來看,主要歸功於分佣比例的下降,各項業務的利潤率都較上季的低點有所改善,但市場預期更高,具體來看,除了家裝業務的貢獻利潤率環比略降不到 1pct 之外,其他存量房、新房和租賃業務的貢獻利潤率相比上季都有 1pct~2pct 的改善。

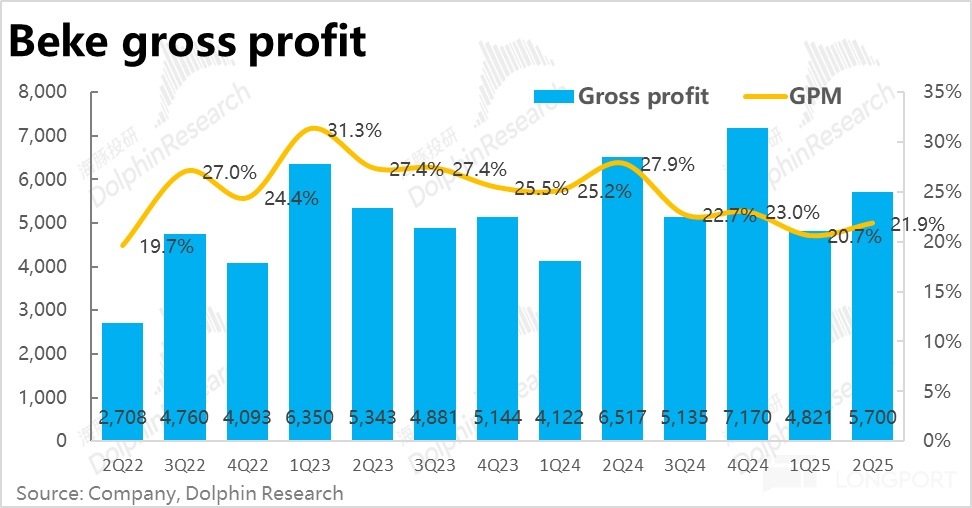

6、本季利潤不及預期的主要原因,毛利率雖環比改善了約 1.2pct 到 21.9%(歸功於分佣比例下降),但還是低於市場預期的 22.9%。

且雖然環比改善,但同比角度,因低毛利率的租賃業務佔比明顯提速,同時存量房業務的變現率較去年是明顯收窄的。公司整體毛利率同比顯著收窄了 6pct,毛利潤額負增長 13%,確實比較疲軟。

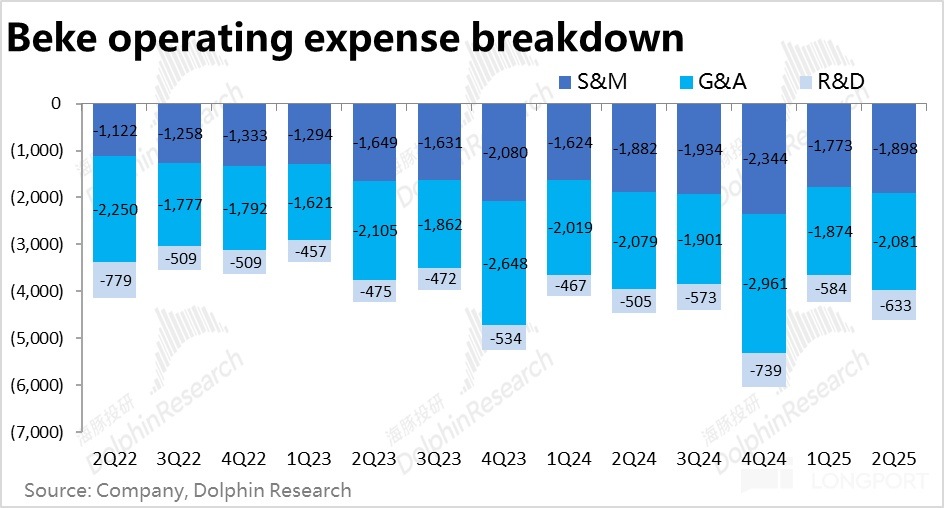

7、好在費用層面,本季貝殼三費合計同比僅增長了 3%,並未因門店數量的持續增長而導致費用的明顯上升,實際費用支出比預期要少約 2.4 億,部分對沖了毛利不及預期的影響。

最終利潤上,趨勢上本季的毛利率環比有所改善,費用率也保持在低位,最終經營利潤率為 4.1%,較上季度低點的 2.5% 明顯改善,經營利潤額達 10.6 億也相比上季接近翻倍。

但預期差角度,實際表現還是稍微跑輸更高的市場預期約 3%~4%。

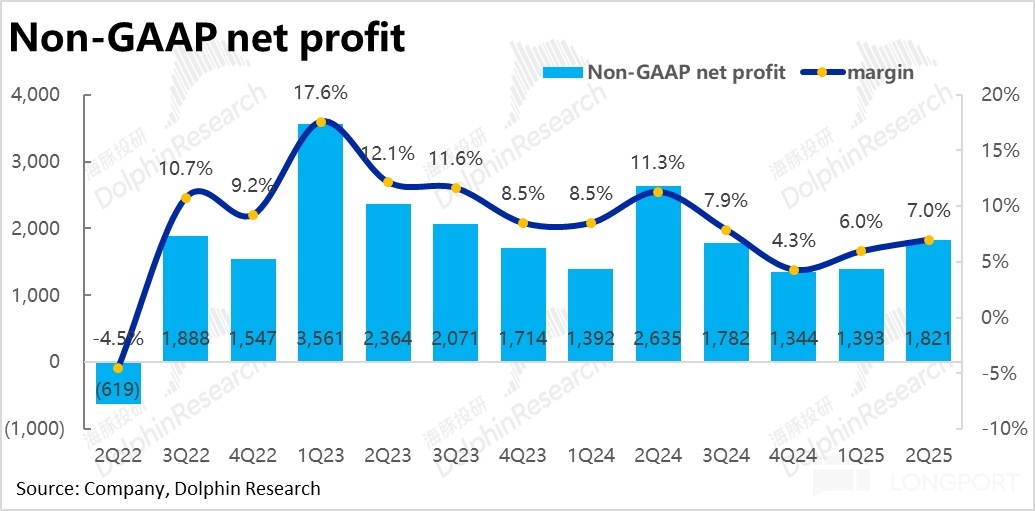

市場更關注的調整後淨利潤,本季為 18.2 億則稍跑贏預期,主要是因本季的稅費環比下降超 1 億,以及確認了略超 1 億的投資性收入的利好。

海豚投研觀點:

由前文分析可見,本季貝殼業績的整體表現比較平淡。一航道業務上,無論是存量房業務還是新房業務,都因樓市在上輪政策紅利消退後的迅速轉冷,成交額增速雙雙如預期内的明顯下滑。雖然相比行業整體仍算堅韌表現(特別是新房業務),但本季度領先行業的幅度看起來並不算大。

除了增長都如預期放緩外,本季另一個值得關注的現象是,新房和存量房業務的綜合變現率雙雙環比下降。雖然其中有平台加盟渠道比重不斷提升的影響(也是貝殼憑借平台屬性對沖自營業務集中於部分高綫城市風險的體現),但變現率的持續走低一方面對盈利是壓制因素。長期來看,也會讓市場不敢預期變現率趨勢性走高 -- 這個即便未來樓市成交額遭遇瓶頸後仍能繼續驅動公司收入和利潤增長的想象空間。

利潤端,雖然本季通過降低分佣比例和依然優異的費用控制,在增長趨緩 + 門店擴張這個逆風組合下,實現了利潤率的邊際回升。但由於存量房的變現率是走低的,且當前明顯供給過剩、需求不足,成交周期明顯拉長的情況,勢必會導致中介生意效率和利潤率的下降(本季單中介經紀人平均促成的 GTV 同比下降了 18%)。

這種底層商業模式上的效率下降,很難單靠控費全部解決。在樓上成交速度不明顯改善的情況下,必須要靠變現率提升才能根本性地對沖影響,確保盈利繼續增長。但目前這個路徑看起來走不通。

按 25 年實現約 70~75 億的調整後淨利潤,當前貝殼的市值約對應 21x~23x PE 估值,可見雖然目前公司處在不利的逆風周期内,市場對貝殼這類具備絕對行業龍頭地位和執行優勢的企業還是給了一點的估值溢價和充分的信任。

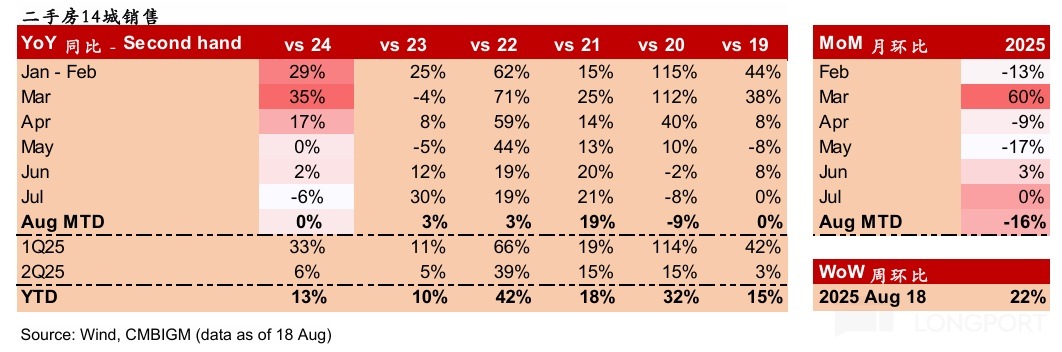

從近期高頻數據看,7、8 月份新房和存量房的成交情況較二季度再繼續惡化,不過 8 月以來上海和北京這兩個重磅城市紛紛宣佈放松郊區限購等支持政策,關注新政能不能拉動低迷的樓市有所回暖,是影響公司中短期内走勢的關鍵因素。關注電話會中管理層對此的指引。

本季度財報詳細解讀:

一、存量房:樓市轉冷,自營疲軟、加盟撐場

核心中核心的存量房業務,本季 GTV 為 5835 億,同比增速明顯放緩到僅 2%。不過根據高頻數據,4 月開始重點城市的二手房成交就開始轉弱,市場對此已早有預期,相比彭博一致預期的 0 增長,實際表現還稍好些。

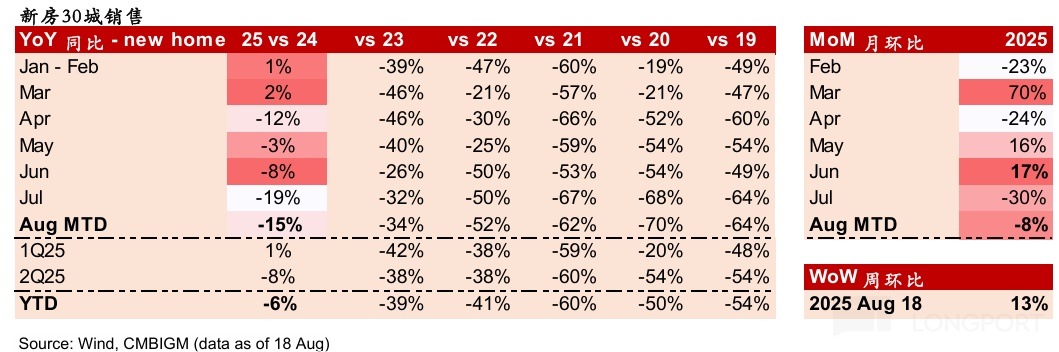

不過展望 3 季度,數據顯示 7、8 月的成交再進一步惡化,雖然政府近期放松了一綫城市中京滬的郊區限購,但是否能有明顯的拉動作用仍需觀察。

不過,本季存量房營收同比負增長 8%,繼續跑輸 GTV 增速。主要還是因為結構上,加盟門店主導的成交額比重不斷提升,而公司在平台業務上的變現率低於自營業務導致。據披露,本季自營存量房 GTV 同比下降近 8%,但加盟店 GTV 則增長了近 10%。因而測算出本季存量房綜合變現率為 1.15%,較上季繼續下滑了 3bps。

二、新房業務繼續跑贏市場,但幅度不算驚喜

相比之下,整體市場表現更弱的新房市場(30 城新房銷售增速 1Q 的 1% vs. 2Q 的-8%),貝殼的表現仍明顯優於市場,本季新房 GTV 仍有同比 9% 的增長,體現出貝殼渠道在新房市場的佔比和重要性繼續提升。不過,對此市場同樣也已有預期,實際表現並未跑贏彭博一致預期的 10%。

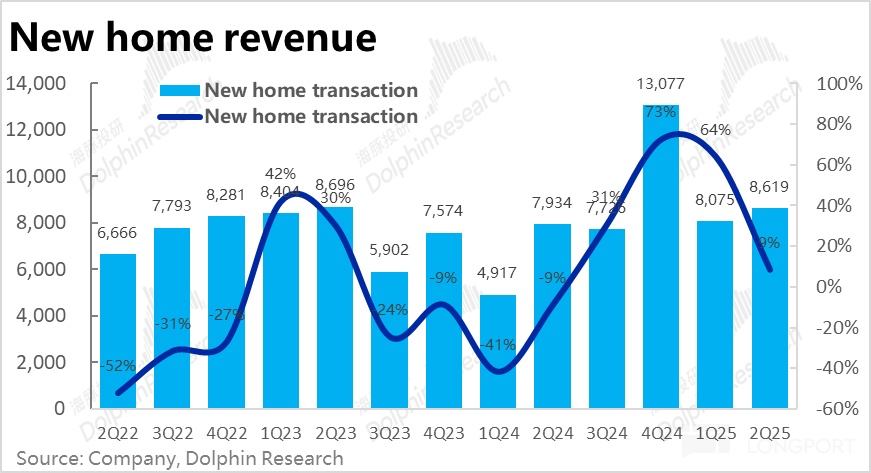

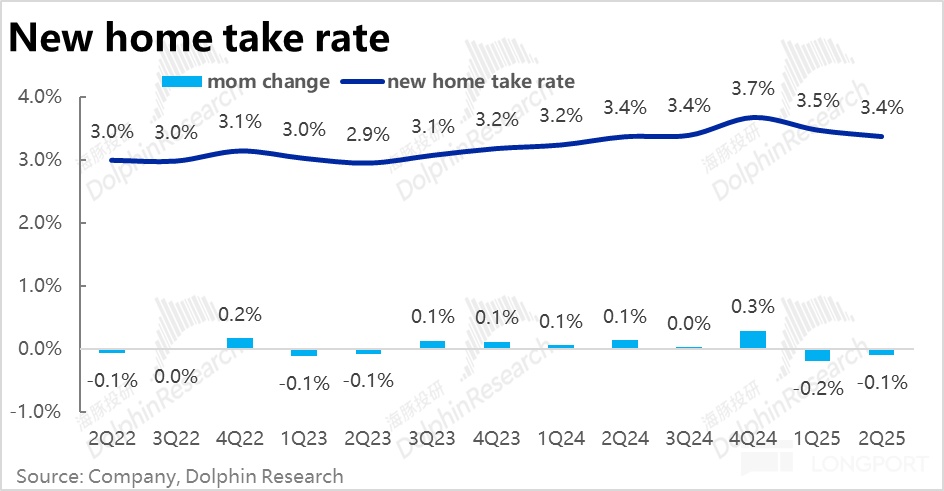

營收上,由於本季新房業務的綜合變現率再度環比走低了約 11bps 到 3.4%,同比角度已基本持平。因此新房業務收入同比增長 9%,和 GTV 增速已一致。本季貝殼自營渠道和加盟渠道貢獻的新房 GTV 增速大體一致,因此本季新房業務變現率的下滑應當並非因結構原因。在新房業務綜合變現率從 22 年的 3% 最高爬升到 3.7% 的高點後,可能確實有回調壓力。

三、租賃繼續高歌猛進,家裝遭遇瓶頸?

包括家裝、租賃、家居服務、金融服務的二航道本季總收入達到 107 億,同比增長 32%,維持著不俗的高增長,跑贏市場預期的 28%。

具體來看,二航道中最重要的家裝業務表現仍不算很好,本季收入同比增速 13%,雖然符合預期,但絕對增速並不高。可見在樓市整體景氣度不高的情況下,貝殼在家裝這個 「苦生意」 上的進展也遇到了明顯的瓶頸。

租賃業務則繼續高速增長,本季營收達 56.7 億,同比繼續高增 78%,明顯跑贏市場預期。據公司解釋,主要歸功於「省心租」 模式貝殼管理物業數量的快速增長。

加總所有業務後,貝殼本季的總收入為 260 億,同比增長 11%,較上季明顯放緩,但在市場預期之内。其中新房和租賃業務表現強勁,拉動了表現稍弱的存量房和家裝業務。

四、分佣比例下降,一航道利潤率環比改善

由上文可見,本季貝殼營收端表現中規中矩,屬於預期内的放緩。那麼分板塊看,利潤表現如何?概況來說,各項業務的利潤率都較上季低點有所改善,但相比更高的預期是跑輸的,具體來看:

1)雖然本季存量房成交額同比萎縮,且綜合變現率環比下降,但存量房業務本季貢獻利潤率環比上升了約 1.8pct 到近 40%。海豚認為一方面平台加盟業務雖然收入規模低,但利潤率反而更高。另一方面,根據新聞報道公司近期下調了對買房中介員工的分佣比例,可以想見本季的綜合分佣比例是下降的。

2)類似的,雖然新房業務的變現率本季也環比下降,本季新房業務的貢獻利潤率也環比走高了 1pct 到 24.4%,由此推測新房業務的分佣比例應當也是下降的。

3)二航道内,家裝業務在增長放緩的同時,貢獻利潤率也環比略有下降(不足 1pct),而租賃業務在收入高速增長的同時,利潤率也有明顯改善,從上季度的 6.7% 改善到 8.4%。

整體上,貝殼本季整體的貢獻利潤率為 27.1%,環比改善了 1pct。呈現出貝殼典型的在業務高速增長時,利潤率一般反會走低,而一旦業務增長出現困難,則會迅速控制成本和支出,反會釋放出不錯的利潤。

五、利潤率環比有所改善,但較更高預期還是跑輸

從成本和費用的角度看影響本季利潤表現的原因:

1)首先,本季的毛利率為 21.9%,環比改善了約 1.2pct,原因即上文貢獻利潤率反映出的分佣比例下降。但預期差角度,市場期待的毛利率更高達 22.9%,導致實際毛利潤額 57 億,比市場預期低超 4%。

此外從同比角度,因低毛利率的租賃業務佔比明顯提速,存量房業務的變現率較去年也是明顯下降的,導致公司整體毛利率同比顯著收窄了 6pct,毛利潤額負增長 13%,確實是個比較疲軟的表現。

不過費用層面,本季貝殼三費合計同比僅增長了 3%,並未因門店數量的持續增長而導致費用的明顯上升,實際費用支出比預期要少約 2.4 億,部分對沖了毛利不及預期的影響。

最終在利潤上,從趨勢上看,本季的毛利率環比略有改善,費用率也保持在低位,因此最終經營利潤率為 4.1%,較上季度低點的 2.5% 是有明顯改善的。經營利潤額 10.6 億也相比上季接近翻倍。

但從預期差看,因市場期待的毛利率更高,經營利潤還是稍微跑輸市場預期約 3%~4%。

市場更關注的調整後淨利潤,本季為 18.2 億則稍跑贏預期,不過這主要是因本季的稅費環比下降超 1 億,同時本季也確認了略超 1 億的投資性收入的利好。

<正文完>

海豚投研【貝殼】相關研究:

財報點評

2025 年 3 月 19 日點評《樓市火紅,貝殼卻只賺 「吆喝」 不賺錢?》

2025 年 3 月 19 日紀要《貝殼(紀要):25 年存量房繼續修復,新房可能仍有調整》

2024 年 11 月 23 日電話會《貝殼:9 月後樓市復蘇有多強?》

2024 年 11 月 23 日財報點評《貝殼:三季度 「廢了」,明天會更好嗎?》

2024 年 8 月 13 日電話會《貝殼:家裝和租賃業務進展如何?》

2024 年 8 月 13 日財報點評《「一體三翼」 能幫助貝殼再度騰飛嗎?》

2024 年 5 月 26 日電話會《貝殼:二手房有同比改善趨勢,新房繼續承壓》

2024 年 5 月 26 日財報點評《「猛藥治惡疾」,貝殼還能救回來嗎?》

2024 年 3 月 15 日電話會《哪怕地産冰封,幸有股息託底》

2024 年 3 月 15 號財報點評《貝殼:新業務高質量發展》

深度

2022 年 6 月 30 日《樓市活過來,貝殼又能大踏步了?》

2021 年 12 月 27 日《樓市回暖?入手貝殼?先再等等》

2021 年 12 月 15 日《從 「革人命」 到 「被人革」,貝殼招架得住嗎?》

2021 年 12 月 9 日《「叛逆的」 貝殼:革了誰的命,又是誰的救星?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享