$拼多多(PDD.US) 又是熟悉的業績後暴漲暴跌,8 月 25 日美股盤前,拼多多公佈的二季度業績中,利潤大超預期,一度推動股價應聲上漲 10%,但本次業績超預期的成色到底如何?

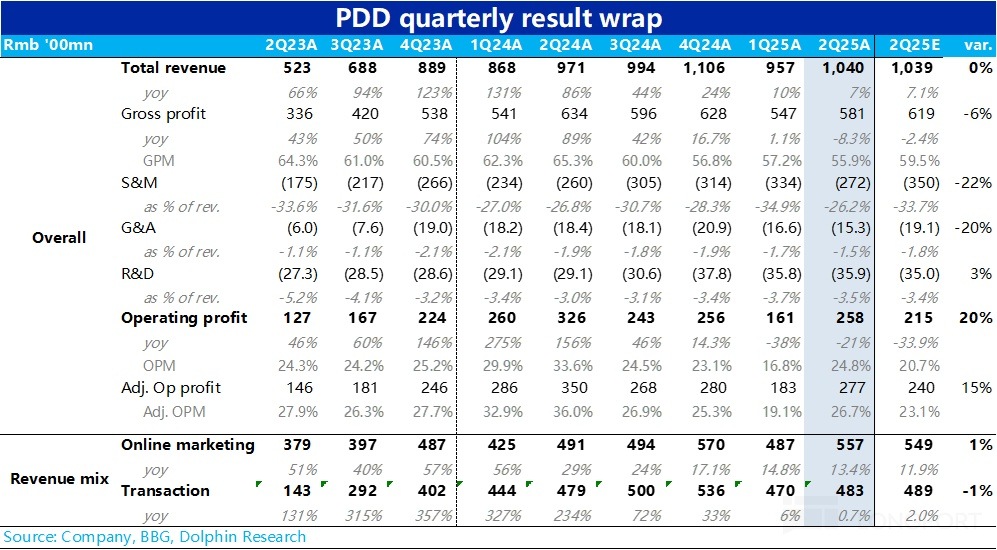

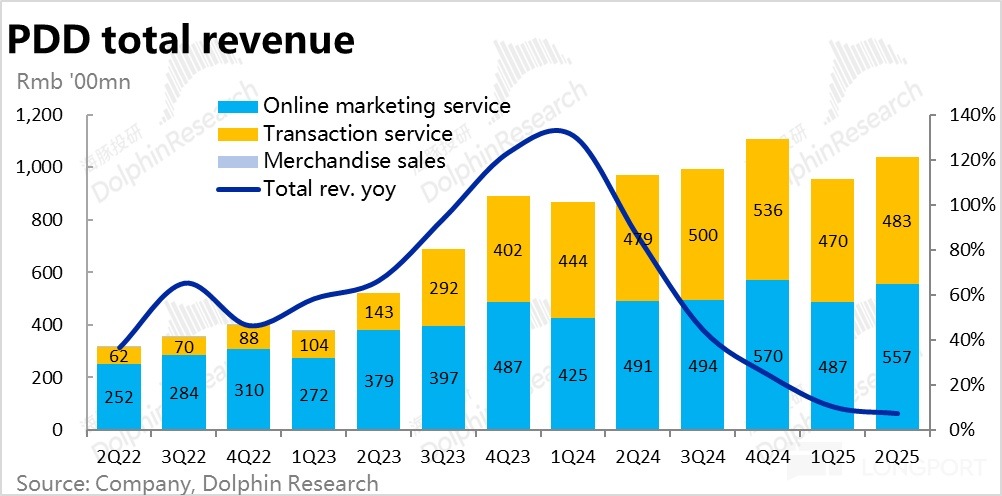

1、營收與預期完全一致,無驚無喜:在連續兩個季度營收大幅不及預期後,本季度拼多多總營收約 1040 億人民幣,同比增長 7%,雖增速繼續放緩,但市場預期近乎完全一致。主要是受 Temu 因關稅影響,加速從全託管(按總銷售記收入)轉向半託管(僅記佣金)導致收入口徑變薄的影響。

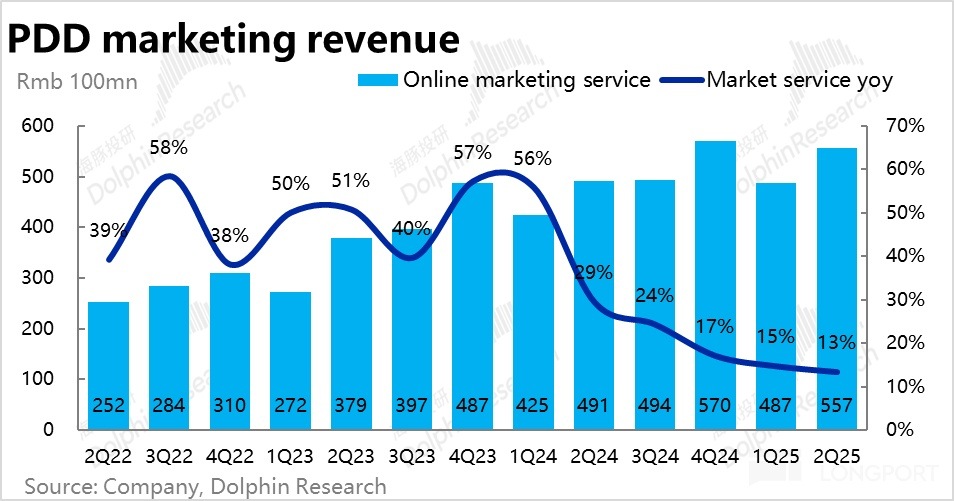

2、核心廣告收入平穩落地:核心反映主站表現的廣告收入,本季同比增長 13.4%,同樣和市場預期基本一致,如期的相比上季平穩中略有放緩。

暗示著拼多多國内主站的增長已進入平穩區間,主站的 GMV 增速和廣告變現率都已比較平穩,廣告變現率同比收窄的趨勢應當已基本結束。換個角度,但也意味著拼多多相比同行的明顯增長優勢,(至少中期内)也已基本結束。

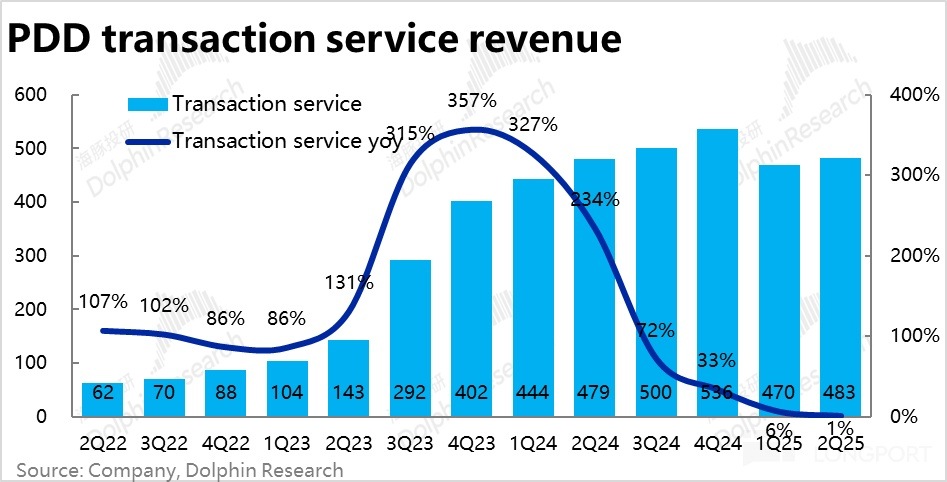

3、關稅沖擊下 Temu 表現也不差:本季交易佣金性收入約 483 億,同比增長不足 1%,雖拖累了總營收增速繼續放緩,但市場已有充分預期。主要原因是受美國大幅提高關稅並取消小包免稅,導致 Temu 在美國的全託管業務一度停滯,快速轉型半託管業務的影響。

但即便受明顯沖擊,按推測Temu 整體 GMV 增速仍至少達到 40% 以上。公司通過加速拓展半託管和其他模式,並開拓歐洲、中東等新市場,並沒有讓 Temu 的業績受到太大沖擊的表現已相當不錯。

4、營銷支出意外收窄: 本季營收表現和預期近乎一致,並無驚喜。最大出彩之處是營銷費用實際支出遠低於預期,推動利潤超預期修復。營銷費用實際支出 272 億,比預期少了近 80 億,同比增加也不足 5%。海豚認為,應當還是因主站投入減少的利好。

按照海豚的測算,雖然本季主站營銷投放比去年同期還是明顯增長的,但環比上季度的天量已明顯減少約 30%,拼多多在國補上的渠道劣勢應當在縮小。

其他費用投入上,研發支出繼續同比增長約 23%,維持著穩定增速。而管理費用則同比顯著下降近 17%,也明顯低於市場預期。依舊體現了拼多多極致的人效比。

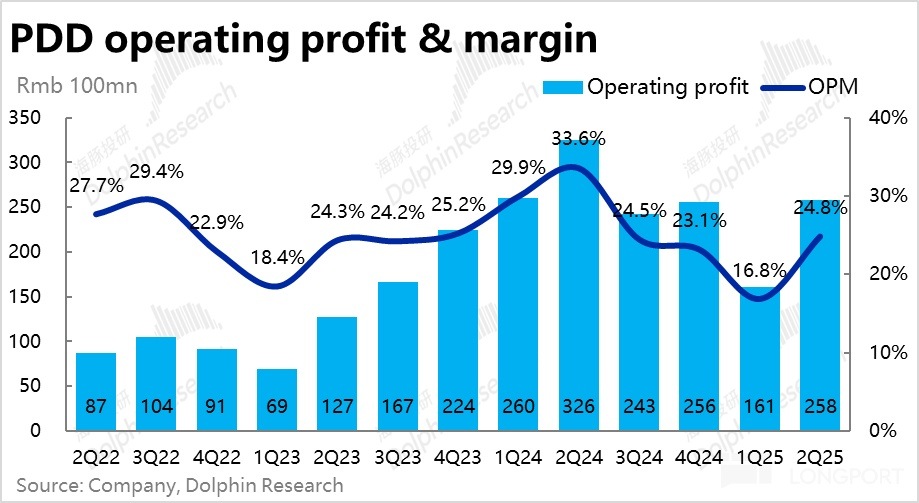

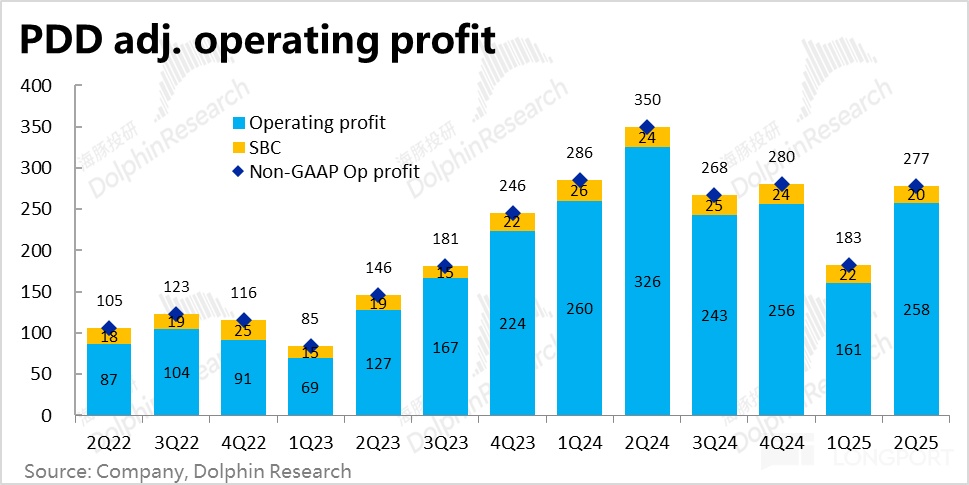

5、利潤回來了:由於主站的營銷費用支出明顯少於預期,本季整體經營利潤率從上季的低點明顯改善,達近 25%(上季為 17%)。實際經營利潤約 258 億,比市場預期高出 43 億。

雖然沒有像因受投資收益影響(本季達 100 億以上),高達 308 億的淨利潤超預期幅度那麼誇張。但可見拼多多只要合理控制費用下,盈利能力依舊出類拔萃。

海豚投研觀點:

通過上文的分析,海豚認為本季拼多多的業績無疑不錯,最大亮點正是主站控制營銷投入後,盈利快速修復,擊碎了市場擔憂拼多多的利潤率可能會像上季度一樣,永久性地下滑,導致長期利潤預期的下修。

不過海豚認為,誇贊之餘也需要指出,本季業績市場 beat 的成色並沒有非常高。原因顯然易見的是公司營收,特別是核心的廣告營收並沒有亮眼之處,只是如預期的繼續增長小幅放緩。

結合本季整體綫上實物增速實際比上季有小幅提升,而二季度内已報業績的京東和唯品會實際增長都比預期要好,且呈加速趨勢。對比之下,拼多多本季主站的增長繼續放緩 + 投入超預期減少,更多屬於國補劣勢的邊際減輕,但絕對角度還是跑輸同行的。投入減少因此增長也依舊跑輸。

而展望公司後續的業績走勢:

1、國内業務上,參考京東二季度商城板塊強勁的收入增速(約 20% yoy),和社零數據顯示家電和通訊類産品銷售增長不俗的情況,海豚認為下半年公司大概率仍要在主站上維持一定的補貼力度來彌補其在國補渠道上的相對劣勢。但邊際角度,由於去年國補主要從 8~9 月開始,下半年國補對拼多多的利空影響應當會繼續減輕。

另一方面,近期市場焦點的 「外賣大戰」 在中短期内極大程度上了牽制了阿裡和京東的資金和專注,讓他們無暇太過關注電商業務上的投入。這對並沒有涉及外賣大戰的拼多多,意味著一個寶貴的時間窗口,來消化其 「千億商家補貼計劃」 的影響,以及國補上的劣勢。相比同行的利潤大幅惡化,利潤邊際改善的拼多多無疑脫穎而出。

總的來看,由於電商行業的競爭依舊激勵,且大概率在中短期内不會有真正意義上的緩解,拼多多國内業務的增速中樞也會進一步回歸行業平均水平,但主站的利潤率相比一季度低點,應當會呈繼續修復的趨勢。

2、海外業務的 Temu,在二季度因美國政府加徵關稅和取消小額包裹免稅政策的沖擊,Temu 在其最大單一市場(24 全年 GMV 佔比應當在 40% 以上)-- 美國的全託管業務一度近乎停滯。但公司成功通過在地域和模式上的開拓,相對程度上對沖了美國市場的下滑。據調研,

Temu 在歐洲、南美、中東等新市場的增長非常迅猛;在模式上也加大半託管模式的比重,並加大招募非中國貨源商家,以從商業模式上根本性地減輕關稅政策的影響。

除了上述措施外,據悉Temu 也 「被迫」 小幅上調了歐美市場内商品的終端價格,並且開始加速廣告變現(據報道變現率約在 6%~8%)。目前關稅沖擊影響最大的階段已經過去,Temu 已回歸到常態化運營。

海豚認為長期影響可能是,Temu 加速了市場多元化,這一方面能減少對單一市場的依賴,有助提升 Temu 的長期天花板,但同時運營多個 「更小且互不相同」 的市場,無疑也增加運營難度並降低了整體的規模效應。

另一方面商業模式上,海豚一直認為純粹的跨境電商模式並非 「最終答案」,從歷史經驗看,轉型本地化近乎是電商成功國際化的必須條件。此次關稅沖擊也幫助加速了 Temu 模式的轉型,海豚認為這是一個好的方向。但相比全球一盤貨的純跨境模式,因地制宜的本地化經營同樣提出了更高的管理要求。

一句話小結,本次關稅沖擊幫助 Temu 走向了更具長期價值的路,但過往以做減法和極致效率為導向的拼多多,能否應付在多個市場、經營多種不同商業模式的負責生意,需要時間驗證。

估值上,海豚仍是採取國内主站和外海 Temu 分部估值的方式,具體來看:

1、對於主站,要考慮的一個重要問題是--當前的國補政策是一個階段性,還是一個會長期不斷重復的持續性政策?若是前者,那麼拼多多因需自己掏錢彌補國補缺陷而承壓的主站利潤率,後續會回歸到更高的常態水平上。但若是後者雖然後續邊際影響會逐步減輕,但可能意味著拼多多主站的利潤率永遠不會回到其在 24 年時的高點。

海豚認為,國補大概率不是一個永久性的政策(更可能是周期性的),且從本季的情況看,拼多多受國補的利空影響正逐步逐步減輕,那麼拼多多國内主站回歸到全年 1000 億乃至更高的淨利潤不成問題,那麼公司業績前市值對應的估值不超過 13x PE。

海豚認為,對於一個在行業内有明顯經營效率優勢的玩家,享有這點程度的估值溢價,無疑是合理且可以接受的。

2、對於 Temu 業務,其長期業務規模空間和利潤率水平都尚補清晰,不過市場當前普遍也不太給該業務估值。從向上期權的角度考慮,按中長期$1000 億的 GMV 空間,參考 Sea 給 0.5x P/GMV 的估值,那麼 Temu 有望帶來的增量估值(比較飽滿),在$500 億這個規模左右。對公司當前市值相當於略高於 1/4 的增量,或者是每股$35,不算很多也不算低。但需要注意這部分增量估值也是需要數年時間才可能充分釋放。

除此之外,公司賬上超$500 億的現金和短期投資資産,能否體現到估值上也是一個及其重要的關鍵因素。這就取決於管理層何時能願意進行回購或分紅了。

本季度財報詳細解讀:

一、收入總算沒爆雷,穩定交卷

本季度拼多多總營收約 1040 億人民幣,同比增長 7%,和市場預期近乎完全一致,連續兩個收入顯著低於預期的爆雷情況,總算告一段落。趨勢上,同比增速較上季再度放緩,主要是受 Temu 業務因美關稅沖擊,整體佣金性收入本季近乎零增長的影響,但也已在市場預期之内。

而核心的廣告收入,本季同比增長 13.4%,同樣和市場預期基本一致,相比上季平穩略有放緩。

這一方面表明,拼多多國内主站的增長已進入平穩區間,雖然公司並不披露 GMV,但大概率表明國内主站的 GMV 增速和廣告變現率都已比較平穩,廣告變現率同比收窄的趨勢應當已基本結束,至少沒有再明顯下滑了。

但對比京東和唯品會都受國補利好,二季度實際表現都明顯好於預期,而拼多多僅是復合預期的平穩表現,還是體現出拼多多在國補上還是有相對劣勢。

二、無懼美國 「霸淩」,Temu 迅速轉型未受明顯沖擊

本季交易佣金性收入約 483 億,同比增長不足 1%,同樣和市場預期基本一致。趨勢上,佣金性收入近乎停止增長的主要原因,即因美國大幅提高關稅並取消小包免稅規則,導致 Temu 在美國的全託管業務一度近乎停滯,被迫快速轉型半託管業務的影響。(全託管模式按總銷售額記收入,而半託管按佣金記收入,因此會導致財報上收入的減少)。

而抛開預期差,按照海豚的拆解,即便在上述因營收確認口徑的影響下,Temu 業務本季的實際營收較上季同比下滑幅度應當非常有限,這點是讓海豚比較驚喜的。

按海豚的初步拆解(因缺乏官方數據僅做參考,無法保證準確性)。在假設全託管 GMV 環比下降近 20% 的前提下,Temu 整體 GMV 增速仍達到 40% 以上。

由此可以推測,在關稅沖擊後,公司迅速調整業務,通過在業務模式上加速拓展半託管和其他模式,在市場上開拓歐洲、中東等新市場,且後續也迅速恢復在美業務,並沒有讓 Temu 的業績受到明顯的沖擊。

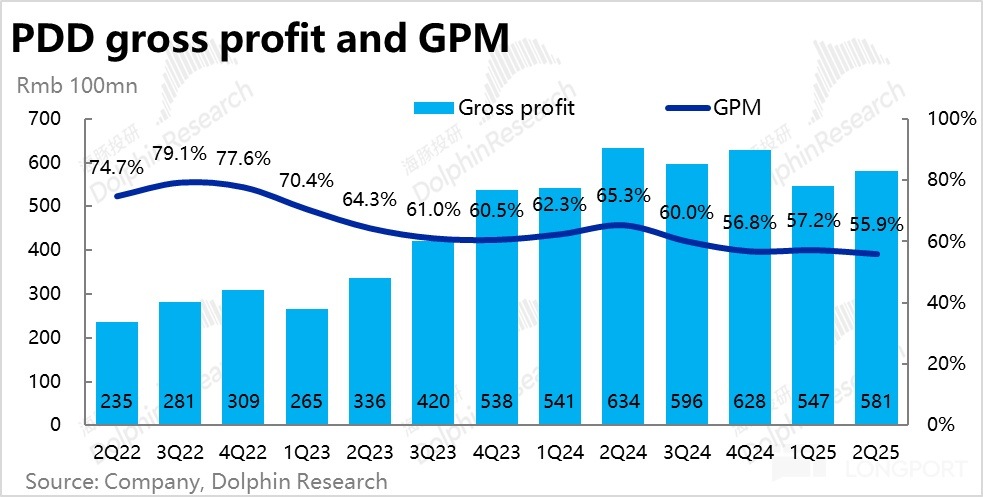

三、毛利率意外下降,Temu 減少加價率?

毛利角度,本季拼多多毛利潤為 581 億,同比負增長 8%(即便在利潤極差的上季度,毛利潤也是同比持平的),是本季唯一一個明顯不及預期的指標。

原本考慮到Temu 的收入比重中高毛利的半託管比重上升,而拖累毛利的全託管比重下降,市場預期本季的毛利率應當環比有所提升,但實際毛利率卻環比下降了 1.3%。

考慮到本季主站廣告收入表現平穩也符合預期,毛利率超預期下滑應該還是受 Temu 的影響。雖同樣難以拆分出具體影響因素,海豚猜測可能是平台為了降低終端商品價格受關稅影響而上升的幅度,犧牲了一部分平台的利益,減少了加價率的影響。

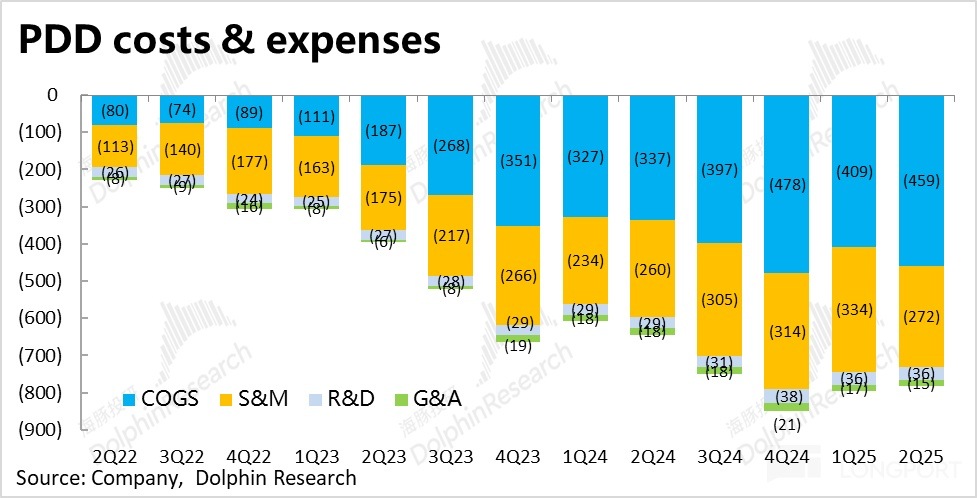

四、營銷支出顯著少於預期,國補渠道劣勢變小了?

本季營收表現實際和預期近乎一致,並無驚喜。因而本季拼多多業績的亮眼之處全在費用支出明顯低於預期,使得利潤表現強勁上。

具體來看,超預期的最大來源是營銷費用實際支出遠低於預期,實際支出 272 億比預期少了近 80 億。同比來看增長也非常有限,不足 5%。

雖然本季 Temu 美國業務受到關稅明顯沖擊,在美國的投入應當明顯減少了。但由於需開拓非美市場,海豚認為整體來看 Temu 本季的營銷投入相比上季應當沒有特別明顯的減少,至少不會僅因 Temu 導致比預期低近 80 億的情況。

換言之,本季營銷投入大幅減少並且利潤大超預期,應當主要還是因主站業務的影響。按照海豚的假設,本季主站營銷投放比去年同期還是明顯增長的(增長高雙位數%)反映電商業績整體競爭依舊激烈。但環比上季度的天量則也減少了近 30%,暗示著拼多多在國補上的渠道劣勢應當在縮小。

其他費用投入上,研發支出繼續同比增長約 23%,維持著穩定增速。而管理費用則同比顯著下降近 17%,也明顯低於市場預期。依舊體現了拼多多極致的人效比。

五、利潤回來了!

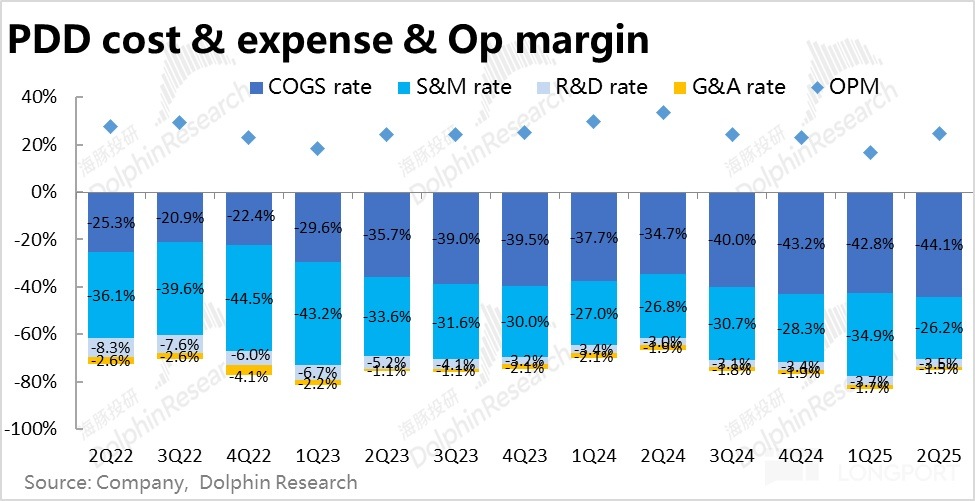

最終在利潤端,雖營收並無特別亮點,但由於主站的營銷費用支出明顯少於預期,本季經營利潤率從上季的低點明顯改善,達近 25%(相比上季的 17%)。實際經營利潤約 258 億,比市場預期高出 43 億。

雖然沒有像因受投資收益影響(本季達 100 億以上),高達 308 億的淨利潤超預期幅度那麼誇張。但仍體現拼多多只要合理控制費用下,出類拔萃的盈利能力。

<正文完>

海豚投研【拼多多】過往研究:

財報季

2025 年 5 月 27 日電話會《拼多多(紀要):投資於消費者和商家是長期價值所在》

2025 年 5 月 27 日財報點評《瘋狂 「自砍」!拼多多大放血,藏明晃晃的陽謀?》

2025 年 3 月 20 日財報點評《拼多多: 「跌下神壇」,傲骨還能撐多久?》

2025 年 3 月 20 日電話會《拼多多(紀要):不要以短期財務業績來評價公司!》

2024 年 11 月 22 日財報點評《拼多多:天雷夾著人造雷,真成 「拼夕夕」 了?》

2024 年 11 月 22 日電話會《拼多多:管理層再發 「罪己诏」》

2024 年 8 月 26 日財報點評《「神話」 秒切 「鬼故事」,拼多多真崩了?!》

2024 年 8 月 26 日電話會《拼多多: 幾年内別惦記分紅回購、盈利下滑也不可避免》

2024 年 5 月 22 日財報點評《拼多多 「笑傲江湖」!》

2024 年 5 月 22 日電話會《拼多多:別試圖預測我的盈利,你把握不住》

2024 年 3 月 20 日電話會《拼多多:業績有底氣,尚未考慮分紅》

2024 年 3 月 20 日財報點評《拼多多:無敵是多麼寂寞!》

深度

2023 年 4 月 12 日《火拼 「性價比」,阿裡、京東、拼多多内卷幾時休?》

2022 年 9 月 30 日《拼多多 vs 唯品會:你的 「窮日子」 是它們的 「好日子」?》

2022 年 4 月 27 日《阿裡 vs 拼多多:血拼之後,只剩共存?》

2021 年 9 月 22 日《殺瘋了的阿裡、美團和拼多多,電商流量混戰後有真壁壘嗎?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享