8月20日,今年的熱門概念創新藥遭遇「降溫」,歌禮製藥-B(01672.HK)、翰森製藥(03692.HK)、科倫博泰生物-B(06990.HK)、康方生物(09926.HK)等股出現普跌。

其中,諾誠健華(09969.HK)盤中一度大跌逾9%,收跌5.44%。不僅是H股遭遇大跌,其A股諾誠健華-U(688428.SH)亦在盤中一度跌近10%,最終收跌4.75%。

值得注意的是,諾誠健華今日的下跌更多是因為板塊集體遭遇了回調,事實上這家公司才於8月19日盤後發佈了業績利好消息。

中期業績向好

諾誠健華擁有全面的研發和商業化能力,專注於惡性腫瘤和自身免疫性疾病等存在巨大未滿足臨床需求的領域,致力於在全球市場内開發具有突破性潛力的first-in-class或best-in-class創新藥。

公司現有的在研藥物涵蓋各種新型及經過驗證的治療靶點及藥物模式,包括用於治療各類自身免疫性疾病、血液瘤及實體瘤的小分子、單克隆抗體、雙特異性抗體及ADC。

具體的產品方面,諾誠健華已經擁有奧佈替尼(商品名:宜諾凱®)、坦昔妥單抗((商品名:明諾凱®))兩款商業化產品,此外還擁有多款處於不同階段的在研產品,如下圖所示。

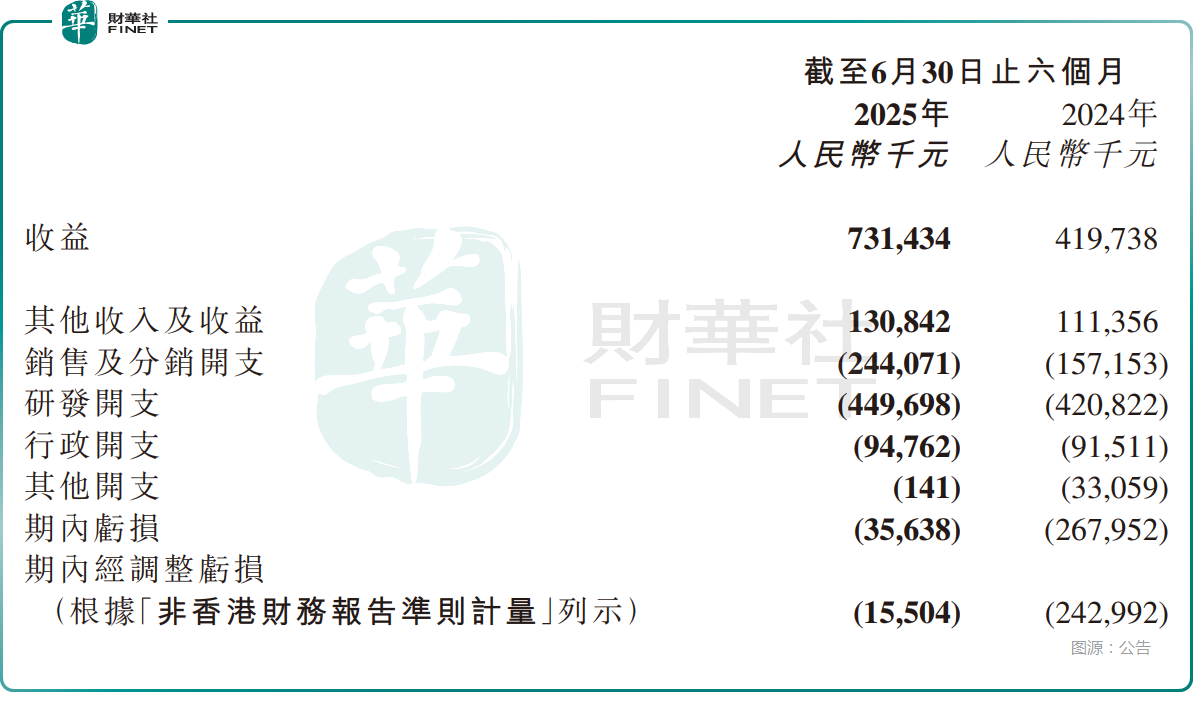

自上市以來,諾誠健華的收入整體處於持續增長狀態,從2020年的136.4萬元(人民幣,下同)增至2024年的10.09億元;不過,其盈利端表現不佳,連年虧損,其中2024年虧損了4.53億元,經調整虧損為4.31億元。

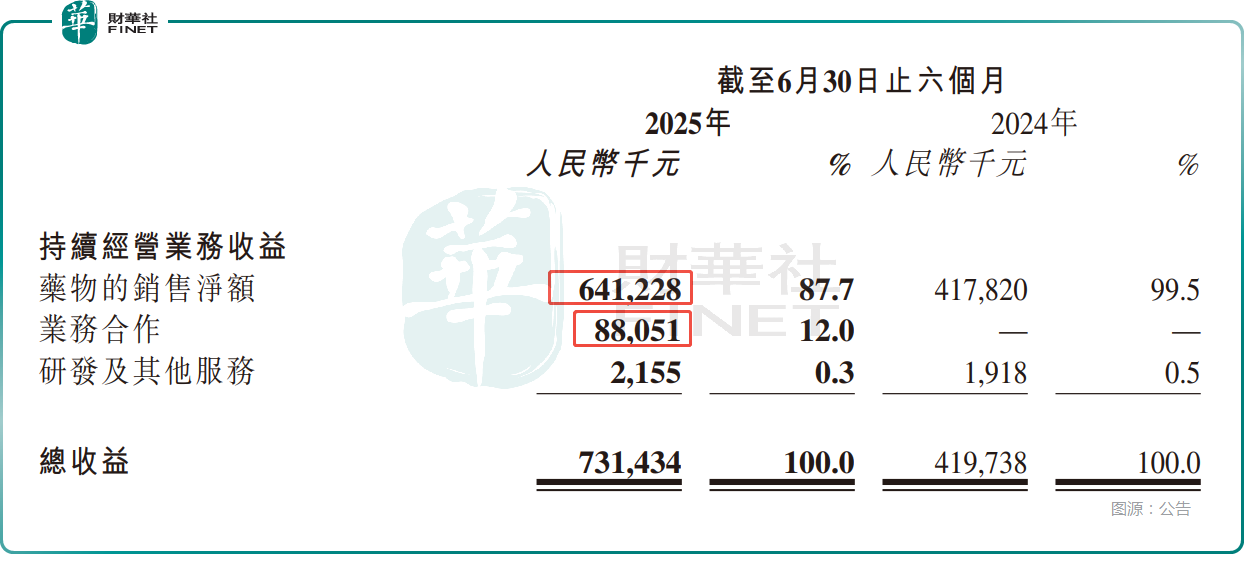

而8月19日盤後公佈的中期業績報告顯示,2025年上半年,諾誠健華實現收入7.31億元,同比增長74.26%;期内虧損為3563.8萬元,同比收窄86.70%;經調整虧損為1550.4萬元,同比收窄93.62%。

諾誠健華稱,上半年收入大增主要有兩方面的因素:

其一,獲得來自Prolium的許可收益,因此業務合作收益增長。2025年1月,諾誠健華攜手康諾亞和海外藥企Prolium Bioscience達成許可合作,授權Prolium開發和商業化CD20×CD3雙特異性抗體ICP-B02(CM355)。

具體而言,北京諾誠健華和成都康諾亞按各50%的所有權合計獲得1750萬美元的首期及近期付款,並根據特定臨床、監管及商業化里程碑的實現情況,有權合計獲得最高5.025億美元的額外里程碑付款。同時,雙方還將獲得未來產品淨銷售額的分層特許權使用費,且作為本次交易對價的一部分,北京諾誠健華和成都康諾亞(或其指定人士)已獲得Prolium的少數股權。

其二,奧佈替尼銷量增長強勁,上半年其收入同比增長52.84%至6.37億元。而奧佈替尼銷售強勁增長的主要驅動因素有四個方面:(1)三個獲批適應症均納入國家醫保目錄;(2)奧佈替尼已成為中國首個且唯一獲批針對復發或難治性MZL適應症的BTK抑製劑。同時,奧佈替尼已正式被納入中國臨床腫瘤學會(CSCO)2024及2025年《惡性淋巴瘤診斷與治療指南》,作為治療復發/難治邊緣區淋巴瘤患者的一線推薦方案(Ⅰ類推薦);(3)依託已驗證的商業化模式與執行成果,公司升級的商業化團隊運營具備更高效率和更精準的聚焦度;(4)奧佈替尼良好的療效和安全性提高了患者的依從性,並延長DOT。

另外,中期業績報告還披露,截至2025年上半年末,諾誠健華的現金及相關賬戶結餘約為76.77億元,現金流充裕。

從機構觀點來看,中金公司表示,諾誠健華上半年的業績超出預期。

重要產品有何進展?

除了業績信息外,諾誠健華一些產品取得的關鍵進展也值得投資者留意。

例如,核心產品奧佈替尼適應症的範圍進一步擴展。奧佈替尼治療1LCLL/SLL的新藥申請(「NDA」)已於2025年4月獲藥品審評中心(「CDE」)批準。同時,奧佈替尼獲納入《CSCO淋巴瘤診療指南2025》,列為CLL/SLL一線治療的一級推薦方案。

另一款商業化產品坦昔妥單抗聯合來那度胺早前已於2020年7月獲得FDA加速批準,並於2021年8月獲得EMA有條件批準,可用於治療相同的復發難治DLBCL患者。而在2025年5月,NMPA的CDE批準了坦昔妥單抗聯合來那度胺治療不符合ASCT條件的復發難治DLBCL成年患者的BLA,標誌著擴大該等中國患者治療選擇的一個重要里程碑。

諾誠健華預計於2025年第三季度末至第四季度初開始銷售,這有望將為其收入增長做出貢獻。另外,其已獲正式納入CSCO指南,列為治療不符合ASCT條件的復發難治DLBCL成年患者的二級推薦方案。

諾誠健華還重點提及了ICP-248(Mesutoclax),其是下一代口服可吸收的高選擇性BCL-2抑製劑。被諾誠健華視為是公司在血液腫瘤領域的下一個戰略支柱,具有強大的國内和全球競爭力。

公告披露,ICP-248在持續穩步推進,現正開展CLL/SLL一線治療的III期患者招募,並啓動了針對BTKi治療失敗套細胞淋巴瘤(MCL)的II期注冊性臨床試驗,該試驗獲國家藥監局突破性療法認定,是中國首個獲此認定的BCL-2抑製劑。

ICP-723(zurletrectinib)是另一款研發進展靠前的產品。2025年3月,諾誠健華向藥品審評中心(CDE)提交的NTRK抑製劑ICP-723(zurletrectinib)新藥上市申請已獲受理並獲得優先審評資格,該藥適用於12至18歲及成人的NTRK基因融合陽性腫瘤患者。

除了這些之外,諾誠健華的其他候選產品亦多有進展。

創新藥概念還值得關注嗎?

雖然諾誠健華的中期業績表現不俗,重要產品也取得了一些新的進展,但這依然難阻公司股價下跌,再加上板塊整體回調,這也引起了一些投資者的擔憂。

不過,從近日觀點來看,依然有多家機構對創新藥板塊的中長期前景表達了看好之意。

湘財證券日前表示,從中期維度來看,行業需求端確定性優勢顯著,供給端產業及市場競爭格局持續改善,整體供需格局不斷優化,持續看好創新藥投資機會。國内創新藥產業步入盈利驅動新週期,根據臨床需求、技術平台、產品力三維選股框架,重點推薦兩條投資主線。1、Pharma轉型創新兌現:Pharma公司行業沉澱深厚,業績韌性強勁,穿越多輪週期,當前創新管線步入兌現期,看好此類公司業績和估值擡升投資機會。2、Biotech持續成長,產品海外注冊催化:看好研發平台和商業化得以驗證,潛在產品海外注冊落地的公司。

長期,產業運行至研發升級、創新求真、國際融合的高質量發展階段,Biotech業績逐步走向盈利週期,傳統Pharma公司存量業務逐步出清,創新管線步入兌現期,隨著支持政策持續落地,板塊有望迎來業績和估值雙重提升投資機會,維持行業「買入」評級。

長城國瑞證券也在近日的研報中指出,2025年世界肺癌大會(WCLC)即將召開:將展示靶向、免疫治療及外科領域突破,亮點集中於ADC藥物(如TROP2、HER2靶點)及雙抗療法。建議重點關注以下兩類企業:1.腫瘤、代謝性疾病和罕見病治療領域:兼具臨床價值管線與優質商業化能力的創新企業。2.肺癌創新藥賽道:具備領先佈局優勢的企業,特别是擁有差異化靶點管線儲備、較強海外BD(商務拓展)和商業化能力的企業。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享