AH股上市的華虹公司(688347.SH)週末期間發佈公告,宣佈正籌劃以發行股份及支付現金的方式購買華力微的控股權,同時配套募集資金,以解決其在A股科創板上市時承諾的同業競爭問題,A股於8月18日(週一)起停牌,H股則繼續交易。

然而,週一華虹半導體(01347.HK)(華虹公司在港股的簡稱)的H股卻出現大跳水,一度跌超10%,現跌6.20%,報48.12港元,市值832億港元。

華虹半導體與華力微存在怎樣的同業競爭?

華虹半導體主要向客戶提供以8英寸及12英寸晶圓為基礎的特色工藝代工服務,在不同工藝平台上運用半導體專用設備和材料,按照客戶需求為其生產多種類的半導體產品;同時為客戶提供包括IP設計、測試、掩模板、探針卡等配套服務。

華虹集團控製的企業上海華力也從事先進邏輯工藝晶圓代工服務,但與華虹半導體的定位存在差異:華虹半導體的定位專注於特色工藝晶圓代工,而上海華力則定位於先進邏輯工藝晶圓代工。

華虹半導體有8英寸廠和12英寸廠,其中8英寸廠主要工藝節點定位是95nm及以上、0.18微米及以上以及90nm及以上,12英寸廠則專注於65/55nm及以上,2024年末,其位於無錫的12英寸二廠也已投產;而根據華虹半導體提供的數據,2022年上海華力有兩個項目,分别專注於65/55nm及以下和28nm,兩個項目的投建時間分别為2009年和2017年,見下表。

華虹半導體始終佈局特色工藝領域,覆蓋了MOSFET、IGBT等功率器件代工以及嵌入式非易失性存儲器、獨立式非易失性存儲器、模擬與電源管理等特色工藝晶圓代工,工藝節點主要覆蓋0.35微米到55納米等,特色工藝以拓展摩爾定律為指導,不完全依賴向更小線寬的工藝節點演進,而是要發揮不同器件的物理特色以提升產品性能及可靠性。

2009年成立的上海華力則遵循摩爾定律使線寬不斷縮小的先進邏輯工藝領域,目標是追趕台積電(TSM.US)等領先的集成電路代工企業,主要覆蓋邏輯集成電路代工服務,工藝製程規劃最先進已達28納米。但是,上海華力的華力微在65/55nm工藝節點上還涉及特色工藝,也就是說與華虹半導體在65/55nm工藝節點上存在同業競爭的可能。

華虹半導體與華力微的同類業務為65/55nm工藝節點下的獨立式非易失性存儲器、嵌入式非易失性存儲器和邏輯與射頻三個重合工藝平台。

如何避免同業競爭?

華虹半導體在科創板上市的招股書顯示,按2022年經審計數據計算,華力微同類收入或者毛利佔華虹半導體主營業務收入或者毛利的比例均低於30%。

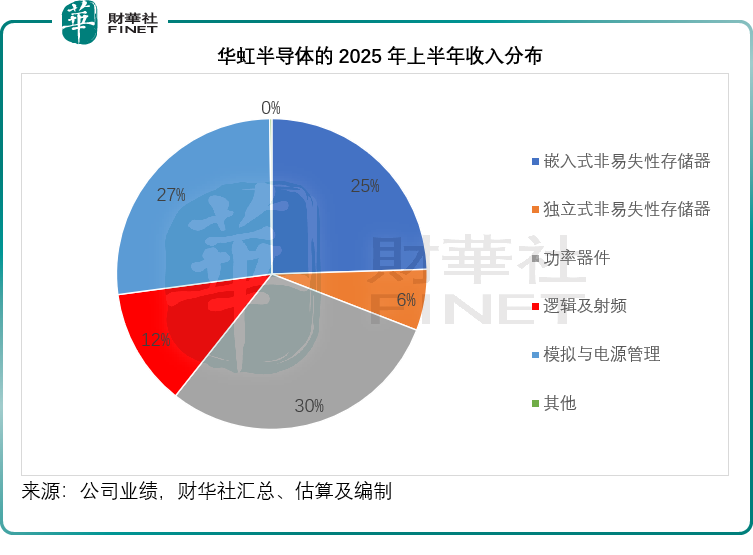

為了避免同業競爭,兩家公司進行了業務劃分:華虹半導體承接65/55nm獨立式非易失性存儲器和嵌入式非易失性存儲器工藝平台相關業務,而華力微則承接65/55nm邏輯與射頻工藝平台相關業務,但是客戶在選擇晶圓代工時不會考慮兩家公司的分工,所以業務的劃分並不能消除兩家公司的同業競爭,反而可能降低其對客戶的吸引力,例如我們留意到,華虹半導體的2025年上半年,邏輯及射頻業務收入按年增長6.01%,至1.35億美元,佔其總收入的12.23%。

為消除同業競爭,直接控股股東除了明確業務劃分,並確保華力微同類收入佔比要低於華虹半導體30%外,還承諾於華虹半導體在科創板上市之日起三年内,取得審批後,將華力微注入華虹半導體。

所以這次華虹半導體以發行股份及支付現金的方式購買華力微控股權,收購的標的是其所運營的華虹公司在65/55nm和40nm存在同業競爭的資產(華虹五廠)所對應的股權,可以說是在計劃之内。

初步確定的交易對手為上海華虹(集團)、上海集成電路產業投資基金、國家集成電路產業投資基金二期、上海國投先導集成電路私募投資基金等,但目前此交易尚處於籌劃階段,未有更多的交易細節披露。

華虹半導體的三家8英寸晶圓廠分别為華虹一廠、二廠和三廠,月產能或合計約17.8萬片,兩家12英寸晶圓廠分别為華虹七廠和華虹九廠(剛投產,產量還在爬坡中)。從華虹集團的官網,我們了解到,華力的兩家代工廠分别為聚焦65/55nm-28nm的華虹五廠(即這次交易的標的),以及聚焦28/22nm的華虹六廠,如果華虹五廠並入華虹半導體,其12英寸月產能或有望達到21.6萬片,按照華虹半導體在招股書中提供的換算公式,或折合48.6萬片8寸晶圓,加上8英寸晶圓的產能,或合共達到66.4萬片。

當前,由於12英寸晶圓的單位芯片成本大幅降低,性價比優勢明顯,是唯一能兼容先進製程量產的尺寸,技術兼容性更強,全球主流晶圓代工廠,包括台積電、三星、中芯國際(688981.SH)、華虹公司等,均將12英寸產能作為核心投入,也因此半導體設備巨頭,包括阿斯麥(ASML.US)、應用材料(AMAT.US)、東京電子(TOELY.US)等上遊供應商,均以12英寸為主流開發方向,為這些代工廠提供規模化的設備和材料支持,從而形成成熟的產業生態。

截至2025年第2季,華虹半導體折合8英寸的總產能為44.7萬片,但是產能利用率已高達108.3%。從其按晶圓尺寸劃分的銷售收入來看,隨著12寸新廠投產,華虹半導體的12寸晶圓貢獻佔比明顯提升,從2024年第2季的48.7%上升至2025年第2季的59.0%,收入規模為3.34億美元,而中芯國際(00981.HK)2025年第2季的12寸晶圓收入佔比為76.1%,若按其提供的數據估算,收入量級或接近16億美元。

儘管華虹半導體相對於同行來說,其體量並不算太大,但合並華力微後,既可消除同業競爭的疑慮,且進一步縮小與同行的差距,可謂一舉兩得,從業務發展而言,應是好事。

為何H股大跳水?

華虹公司(華虹半導體在A股的簡稱)於2023年8月7日在科創板上市,當時的發行價為52元人民幣,當前其A股現價已到達78.50元人民幣,上市以來漲幅高達50.96%,也較其H股現價48.12港元溢價77.80%。

華虹半導體這次的收購交易將以發行股份+現金支付的方式進行,從AH股之間如此龐大的溢價差距,或許可以推斷,華虹半導體很可能通過發行A股來支付這次交易,將稀釋H股現有股東的權益,同時或將進一步增加該公司的財務負擔。

我們留意到,華虹公司A股今年以來的股價累計漲幅達到68.93%,而H股的累計漲幅則高達122%以上,未知這是否為技術性回調。

結語

華虹半導體此次籌劃收購華力微控股權,既是履行上市時的同業競爭承諾,也是整合集團資源、強化12英寸產能佈局的關鍵一步。通過交易,該公司不僅能消除與華力微在65/55nm工藝節點的業務重疊,還能進一步擴大12英寸晶圓產能規模,提升在特色工藝代工領域的競爭力。

然而,H股股價的劇烈波動反映出市場對交易細節的擔憂——A股高溢價下的股份發行可能稀釋H股股東權益,疊加潛在的財務壓力,短期情緒主導了投資者行為。長期來看,若交易順利完成,華虹半導體將更聚焦於特色工藝代工與產能協同。

後續交易細節的披露、整合後的產能釋放與協同效應,將成為觀察其價值兌現的關鍵。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享