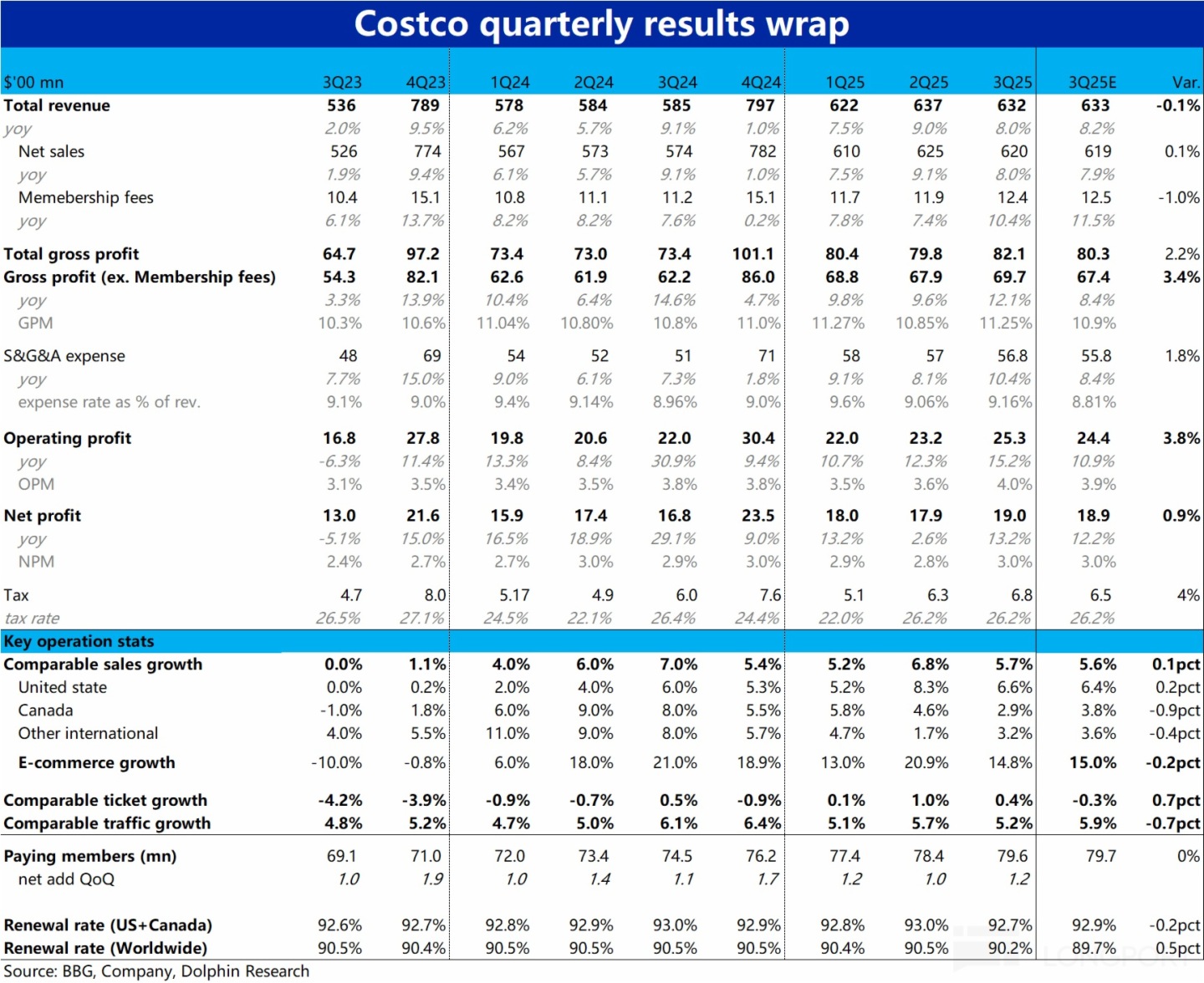

全球折扣零售王者—$開市客(COST.US) 於北京時間 5 月 30 日美股盤後,發佈了截至月份的 2025 財年 3 季度財報。如往常一致,本季 Costco 的表現仍是波瀾不驚的平穩,具體來看:

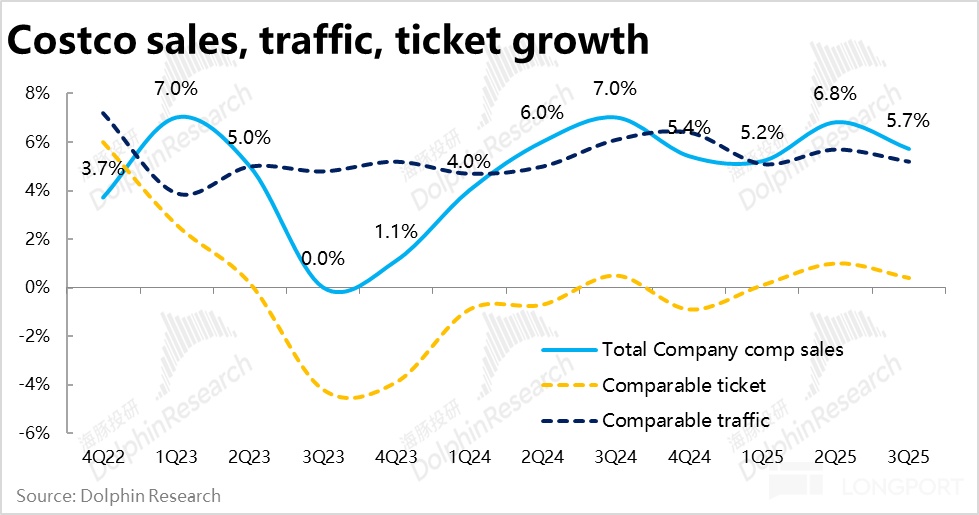

1、同店增長依然穩健:Costco 本季度整體同店名義銷售增速為 5.7%,相比上季度顯著放緩了 1.1pct。但實際主要是受油價和匯率影響的拖累,剔除這些因素後同店增速仍達 7.9%,表現並不差。

價量驅動上,同店客流量本季增長 5.2%,只是略有放緩。但受匯率等的拖累,平均客單價同比增速本季明顯下滑到 0.4%,是名義同店銷售增長走弱的主要原因。

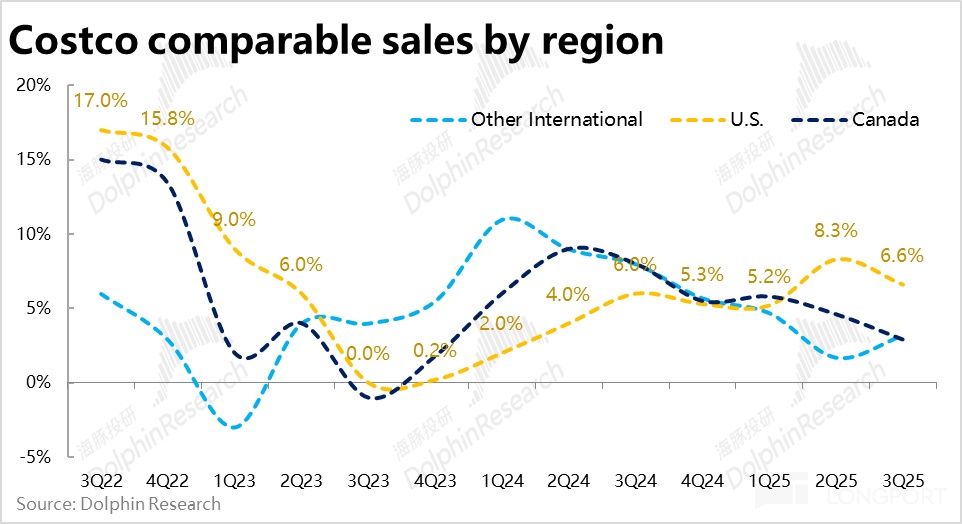

2、海外地區增長也不差:分地區看,美國/加拿大/其他國際地區的同店銷售分別增長了 6.6%/2.9%/3.2%。乍看之下,加拿大和其他國際地區的名義增速明顯跑輸美國本土,僅剩低個位數% 增長,看似非常疲軟。

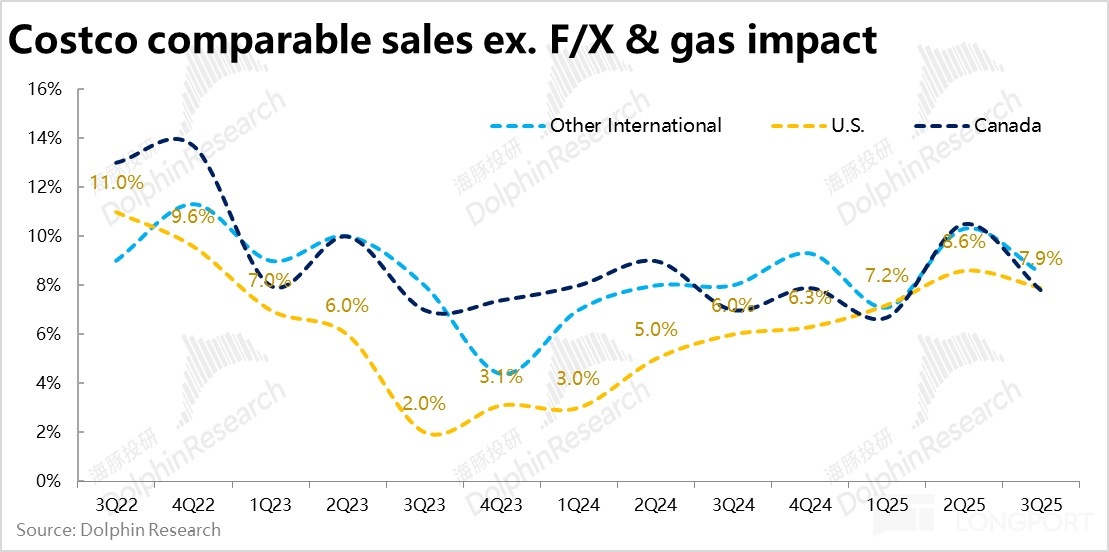

但實際也只是受油價和匯率的擾動,剔除這部分因素,加拿大和其他國際地區的同店銷售增速都在 8% 上下,和美國地區是基本一致的。可見,Costco 實際在全球範圍内的經營表現都相當穩健。

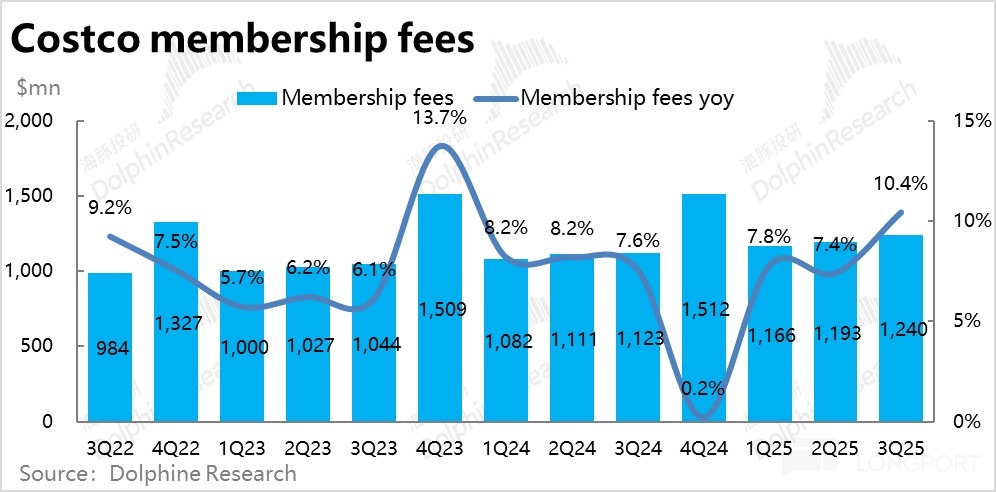

3、會員費收入:本季為$12.4 億,比預期稍低了 0.1 億。不過趨勢上,同比增長 10.4%,是 4Q23 以來最高的。屬於趨勢向好,但沒市場預期的那麼好。

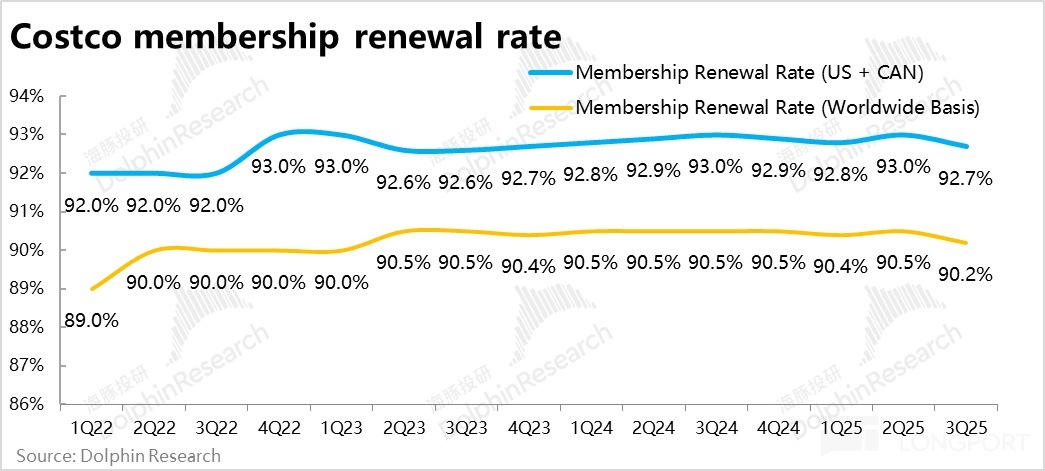

收入增速走高,主要歸功於本季平均單會員付費價格$62.3(年化),同比增長 3.3% 的推動。應當部分受對賬戶分享的打擊,及加強對會員身份的驗證的利好。但出於類似的原因,北美和全球範圍内會員續費率都環比下降了 0.3pct,導致實際增長沒有預期的那麼好。

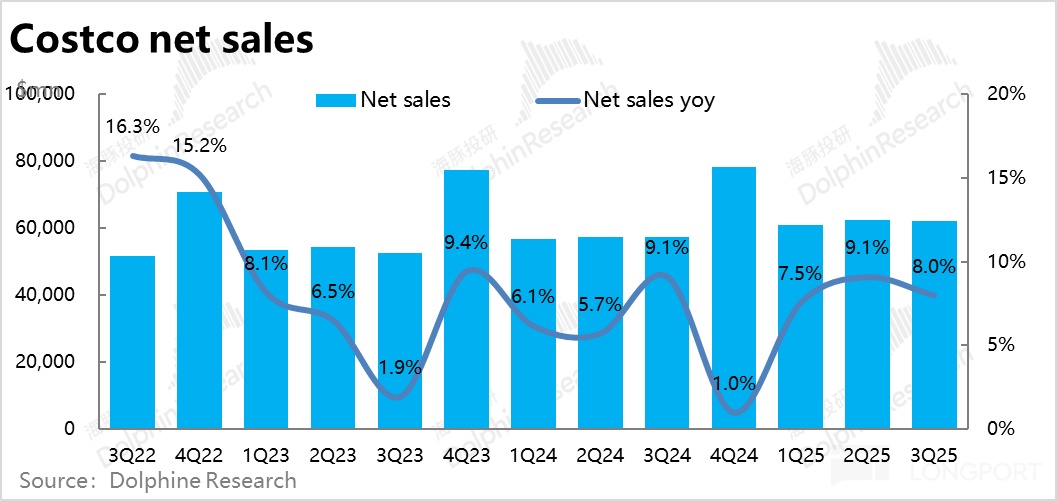

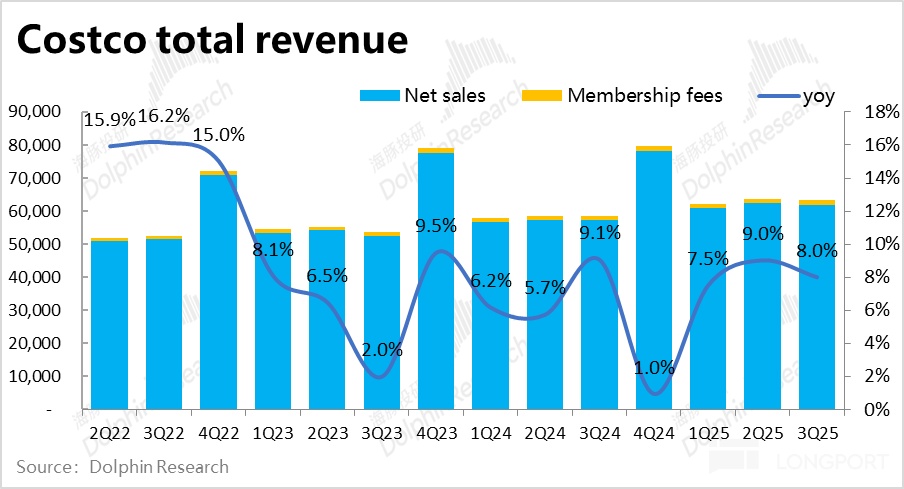

4、毛利率逆勢提升:加總上述各業務,Costco 本季總收入$632 億,同比增長 8%,表現平穩。由於公司按月披露銷售數據,營收上並不好有明顯預期差。毛利潤和費用支出,才是財報中可能出現預期差的主要來源。

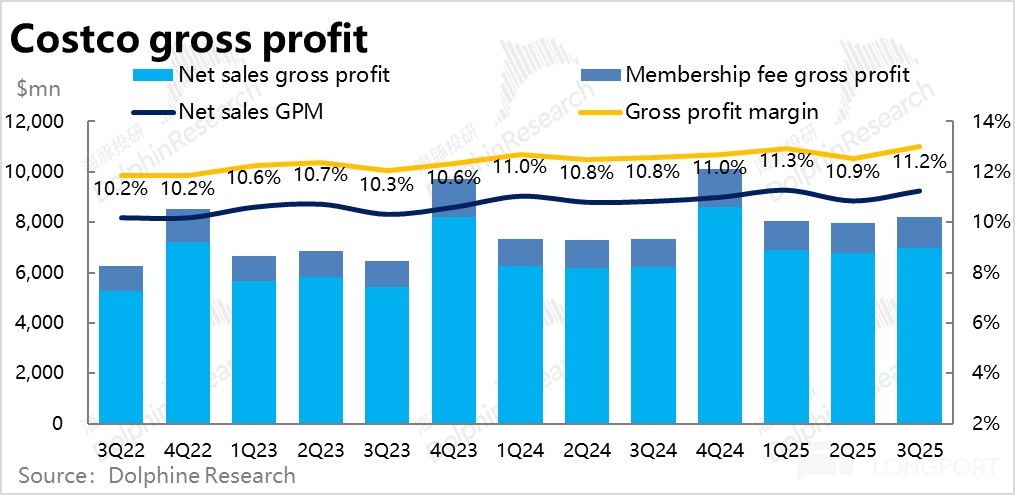

具體來看,本季度商品銷售毛利率同比顯著提升了 41bps,使得商品毛利潤額$69.7 億,比預期多出 2.3 億,表現不俗。

上文提及的高價耐用品的提前搶購,應當是毛利提升的主要功臣之一。

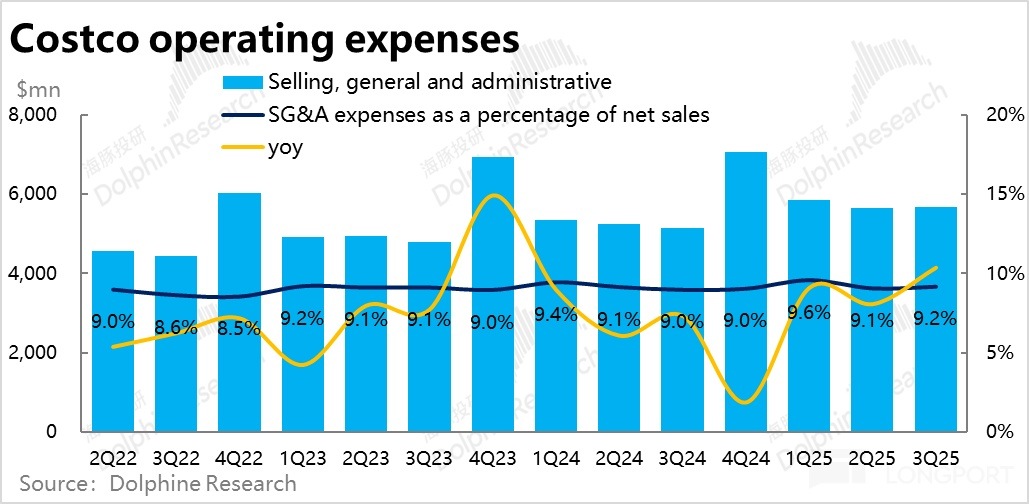

5、費用率也在擴張,再通脹確有壓力?Costco 本季銷售&管理合計支出 56.8 億,稍高於市場預期的 55.8 億。費用佔收入的比重為 9.16%,同比上升了 20bps。由人力等經營費用的擴張可見通脹壓力似乎也並非空穴來風。

不過整體上,因毛利率提升幅度高於費用率擴大的幅度,本季公司經營利潤$25.3 億,同比增長 15.2%,明顯跑贏營收增速和市場預期。

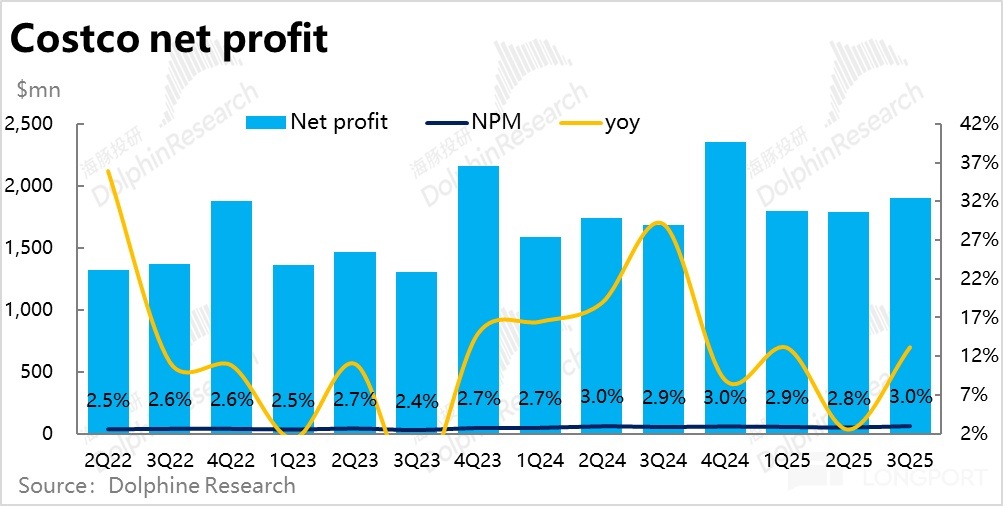

6、淨利潤層面,由於本季的稅費支出比預期稍高,利息收入又偏低 ,導致最終淨利潤同比增長 13%,增幅縮窄,也僅是與預期一致。

海豚投研觀點:

如同之前的慣例,Costco 作為倉儲折扣零售的絕對王者,其最出色之處就在於業績的極強穩定性和穿越經濟周期的增長能力。本次財報在特朗普關稅、經濟預期走弱、商品價格再通脹等因素的壓力下,Costco 依據交付了不俗的營收和利潤增長。

可以看到,排除匯率因素和油價影響後,Costco 在全球各地的同店銷售增長都仍保持高個位數,似乎絲毫未收到上述三個 「宏觀負面因素」 的影響,再度驗證公司用戶的忠誠度,和其服務於中産及以上群體天然更抗風險的消費能力。

不過從商品成本和經營費用確實呈現擴張的情況來看,關稅影響下,公司的商品採購成本和門店經營等費用確實在增加,再通脹的壓力並非虛言,也使得公司的利潤增長並不能大幅跑超收入增長。但憑借公司一直以來在供應鏈上的深耕,此次也驗證了公司有能力將額外成本向消費者和上遊供應商傳導的能力。

整體來看,盡管有各種宏觀逆風影響,Costco 穿越周期的能力再度得到驗證。估值角度,10% 上下收入和利潤增長,對應便宜時也 30x 以上 PE,貴時更要 60x~70x 的估值,很難評判公司的估值是不是有性價比。更多還是從投資目標上,如果是追求抗風險、抗周期,更要穩定而非特別高的回報率,那麼 Costco 就是一個好選擇。

以下為詳細點評:

一、無懼關稅、通脹擔憂,Costco 仍增長穩健

1、同店增長 5.7%,仍舊不錯

核心經營指標, Costco 本季度整體同店銷售增速為 5.7%,相比上季度顯著放緩了 1.1pct。看似增長在通脹和關稅影響下明顯放緩,但實際剔除油價和匯率的影響拖累,整體同店增速依舊達 7.9%,環比僅略微降速 0.7pct,表現並不差。實際表現達標市場預期。

從價量因素上,也能看到不受匯率、油氣等價格因素影響的同店客流量本季增長 5.2%,放緩幅度並不算很大。名義增長走弱的拖累更多體現在平均客單價同比增速由上季的 1% 下降到了本季的 0.4%。

2、剔除油價和匯率拖累,海外地區增長也不差

分地區來看,美國/加拿大/其他國際地區的同店銷售分別增長了 6.6%/2.9%/3.2%。可見,加拿大和其他國際地區的名義增速明顯跑輸美國本土,拖累了整體增長。

但同樣的,加拿大和其他國際明顯偏低,僅低個位數% 的增長,也主要是受匯率等因素的拖累。剔除油氣和匯率影響後,其他國際地區的同店銷售增速實際最高,為 8.5%,加拿大和實際也和美國的基本一致。因此抛開價格因素波動的噪音,Costco 在實際全球範圍内的經營表現都相當穩健。

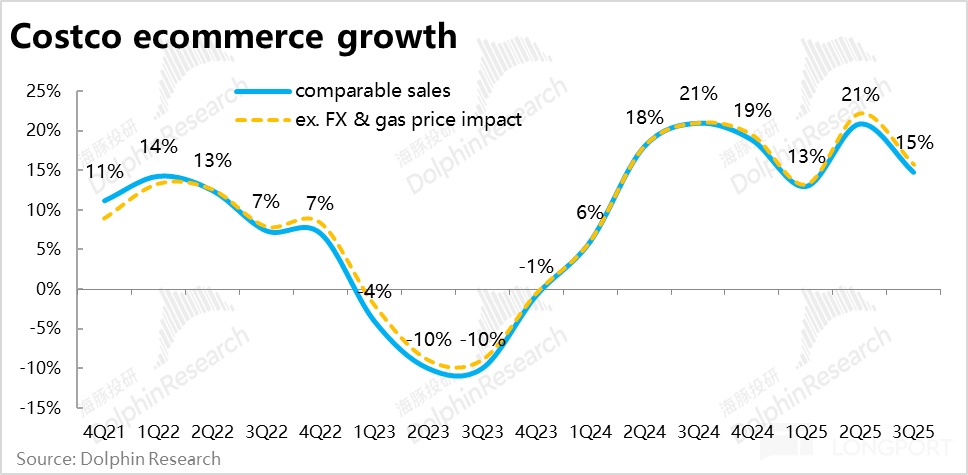

3、新動力—電商保持高速增長

作為後疫情時代的增長新動力,Costco 本季電商銷售額同比增長 14.8%,環比有不小放緩,但絕對值仍不低。據公司披露,本季 Costco綫上站點流量同比大漲了 20%,主要是客單價同比僅增長了 3%,拖累了銷售增速。

品類上,公司也披露珠寶、玩具、美妝、家具等産品的銷售最旺,除美妝外都是偏耐用品。

4、整體上,盡管受匯率和油氣影響,Costco 全球的同店銷售增速仍達 5.7%,並不低。且本季新增 8 家門店,等效於同比增長 3.4%,是近幾個季度淨開店的小高峰,因此本季度 Costco 整體商品銷售收入仍同比增長了 8% 到近$620 億,達標市場預期。

二、會員結構繼續升級,收入加速但續費率下降

絕對體量不高但利潤佔比很高的會員費收入本季為$12.4 億,比預期稍低了 0.1 億。不過趨勢上,同比增長 10.4%,是 4Q23 以來最高的。因此整體看,本季會費收入屬於邊際向好,但沒市場期待的那麼好的情況。

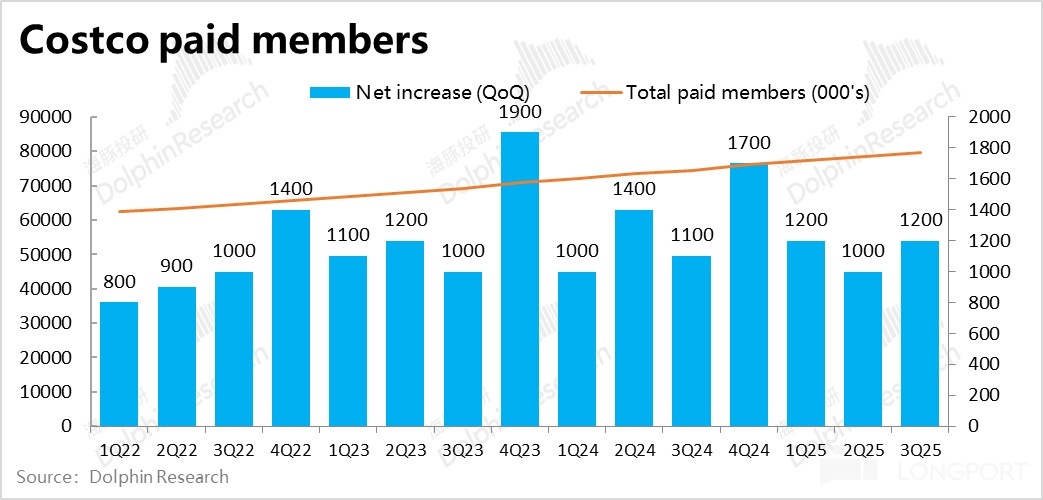

價量驅動上,本季度付費會員環比增加了 120 萬人,同比增長 6.85%。和近幾個季度的增長趨勢相當,變化不大。本季平均單會員付費價格$62.3(年化),同比增長 3.3%。可見平均會員是驅動本季收入加速增長的原因。

我們認為 Costco 從去年下半年開始對賬戶分享的打擊,及加強對會員身份的驗證,是促進近幾個季度會費增長不錯的原因之一。會員結構上,高等級 Executive member 的佔比由去年同期的 46.3%,上升到目前的 47.2%,是平均會費上升的主要原因。

不過,或許也同樣由於上述打擊,以及近期宏觀因素的影響,用戶的續約率本季度出現了明顯的下滑。北美和全球範圍内會員續費率都環比下降了 0.3pct,歷史上該幅度的續費率下滑雖並非沒有先例,也確實並不常見。

三、毛利率和費用率雙上升,確有再通脹壓力?

1、財務指標上,本季 Costco 實現總收入$632 億,同比增長 8%,表現平穩。由於公司按月披露銷售數據,因此市場對營收有充分預期,不會有明顯預期差。

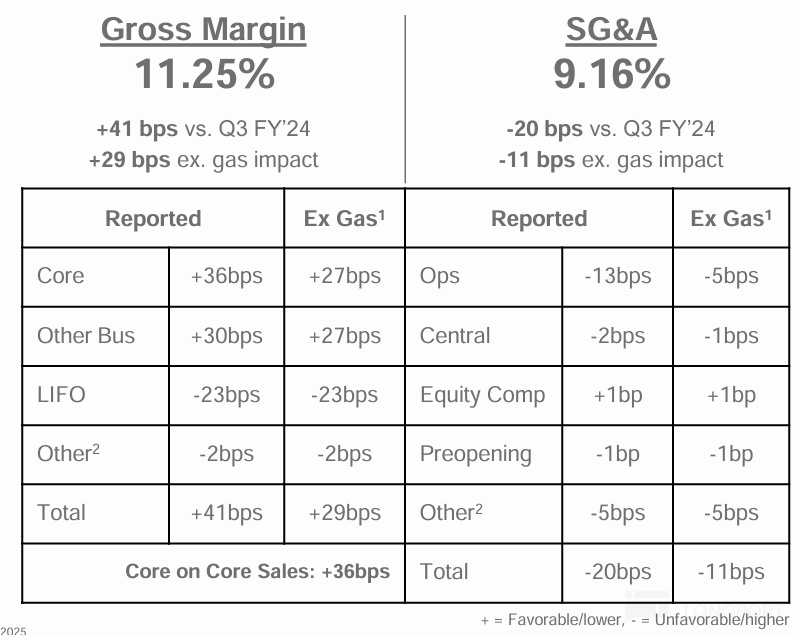

2、因此毛利潤和費用支出情況,是財報中可能出現預期差的主要來源。本季度商品銷售毛利率為 11.25% 同比提升了 41bps,超預期走高。使得商品毛利潤額實際$69.7 億,比預期多出 2.3 億,表現超預期。

據公司的解釋,本季公司核心零售業務貢獻了 36bps 的毛利率同比上升,但部分被成本 LIFO(後進先出)處理規則拖累了 23bps 的毛利率。

結合市場報道和公司披露,由於對通脹和關稅的預期,本季度歐美消費者們確實有提前搶購的行為,且在一般單價更高的耐用品上尤其如此,從而推動了本季毛利率的走高。

因為公司採取 LIFO 的成本確認方式,最近期採購的商品成本體現在財報中,此項拖累毛利率 23bps。從中可見,近期通脹和關稅的影響也確實導致了公司採購和經營成本的上升。

3、費用層面,Costco 本季銷售&管理合計支出 56.8 億,稍高於市場預期的 55.8 億。費用佔收入比重為 9.16% 同比上升了 20bps。可見費用是呈擴張趨勢的。結合公司披露,主要是門店運營費用率同比擴大了 13bps,可見在關稅影響下,人力等相關費用成本確實有上升趨勢。

不過整體上,因為毛利率提升幅度高於費用率擴大的幅度,本季公司經營利潤$25.3 億,同比增長 15.2%,明顯跑贏營收增速,和市場預期的 24.4 億

4、但最終淨利潤層面,由於本季的稅費支出比預期稍高,本季為 6.8 億(預期為 6.5 億);且利息收入偏低 ,本季為$0.85 億而往常普遍在$1 億以上。因此最終淨利潤同比增長 13%,增幅縮窄,且也僅是與預期一致了。

<全文完>

海豚投研過往【Costco】研究:

財報點評:

2025 年 3 月 7 號財報點評《美股風雲突變?但有 Costco「穩如磐石」》

2025 年 3 月 7 號紀要《Costco(紀要):目前未見明顯通脹,但要警惕關稅影響》

深度研究:

2024 年 10 月 15 號《Costco:50 倍的奢侈品估值,到底是不是 「泡沫」?》

2024 年 9 月 10 號《拼多多偶像--Costco 正是零售 「人間理想型」?》

2024 年 9 月 27 號《Costco:零售 「蝸牛」 如何煉 「金剛不壞身」?》

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享