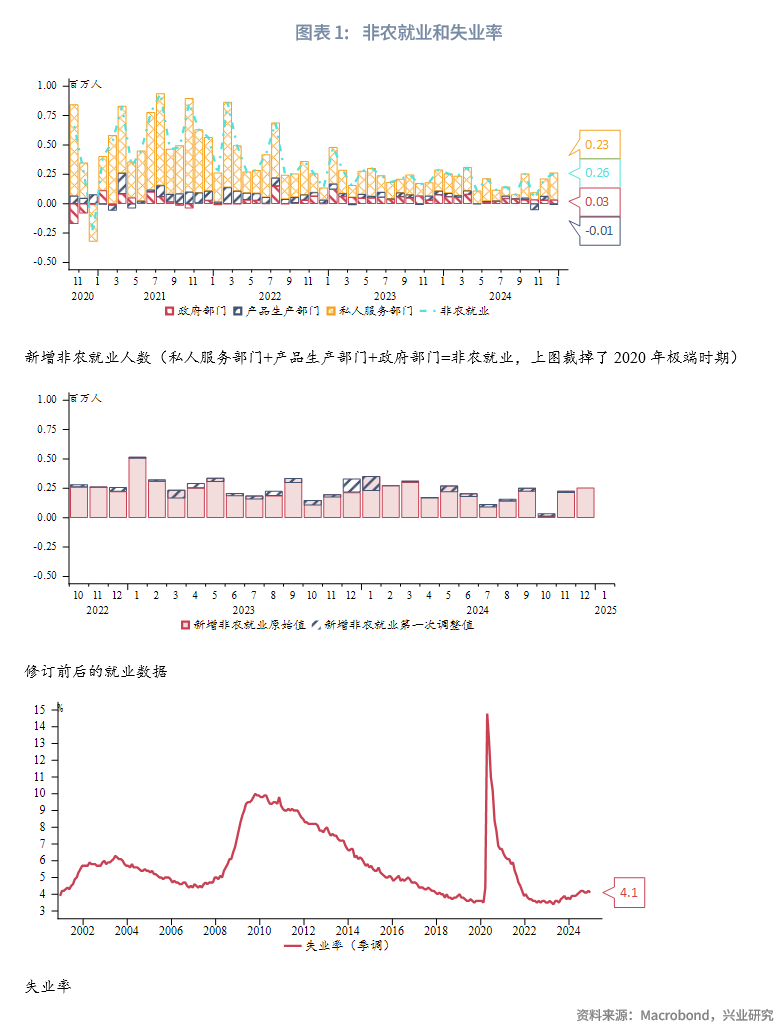

2025年1月10日晚公佈的美國12月新增非農就業25.6萬人,遠高於市場預期的16萬人。失業率4.1%,低於市場預期和前值4.2%。非農數據公佈後市場再通脹交易預期強化,美元指數、美債收益率強勢上行,黃金、原油大漲,美股承壓下跌。CME「美聯儲觀察」顯示市場預期今年最早5月降息、全年降息幅度為25bp,甚至出現了加息預期。

就業領先指標和庫存周期指標均顯示今年第一季度美國勞動力市場可能保持較高景氣度,新增非農就業人數有望保持在20萬人左右的健康水平。但第二季度美國經濟轉入「主動去庫存」的可能性仍然很高,屆時勞動力市場將有所降溫。

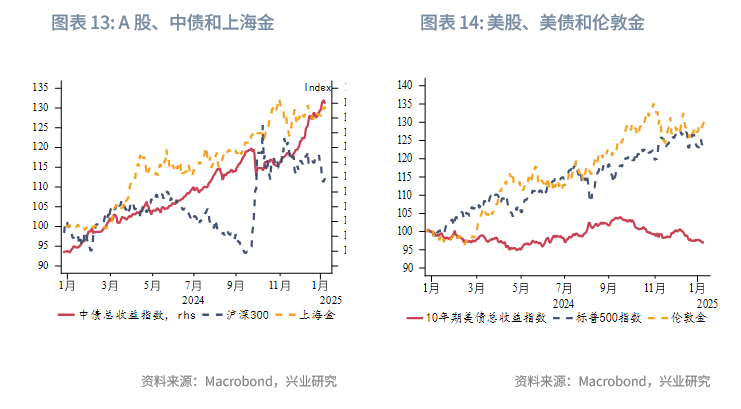

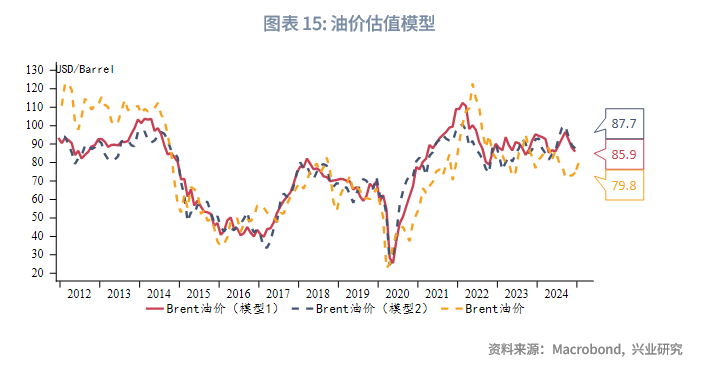

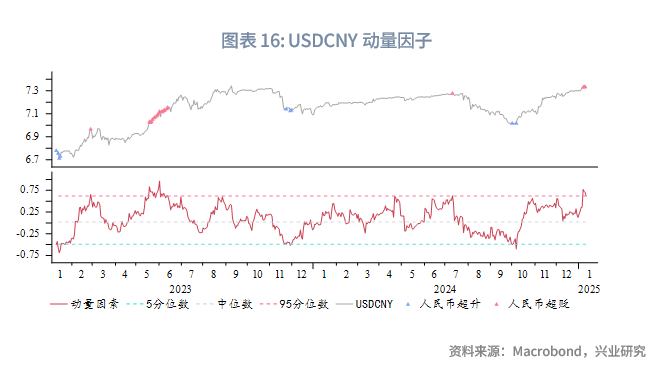

大類資產方面,(1)美國國債:當前基本面驅動美債收益率下行的窗口正在關閉,下一個收益率下行窗口期預計在2~3個月後。若市場完全抹去今年的降息預期,則10Y收益率將觸及4.8%~5%。(2)美股:高利率已開始施壓美股,使得宏觀數據表現優異時,美股反而容易承壓。而美股的承壓(達到一定回撤幅度後),反而容易助力美債收益率的衝高回落。(3)黃金:向上試探2024年10月底開始的收斂三角形上緣,關注金價能否向上突破。若突破,可能會出現一波快速上漲,否則可能再度回落震蕩於此前區間。(4)原油:對於地緣政治事件的向上彈性大於向下彈性。若後續地緣政治擔憂升級,油價仍有一定回升空間,模型公允價值Brent油價在85美元/桶。油價破位上行給予美債利率額外上行動力。(5)美元兌人民幣:境内季節性結匯缺位,但春節前中間價大概率保持穩定,關注1月20日特朗普就職後政策推出情況,節後存在變盤可能。

事件:新增非農就業大超預期

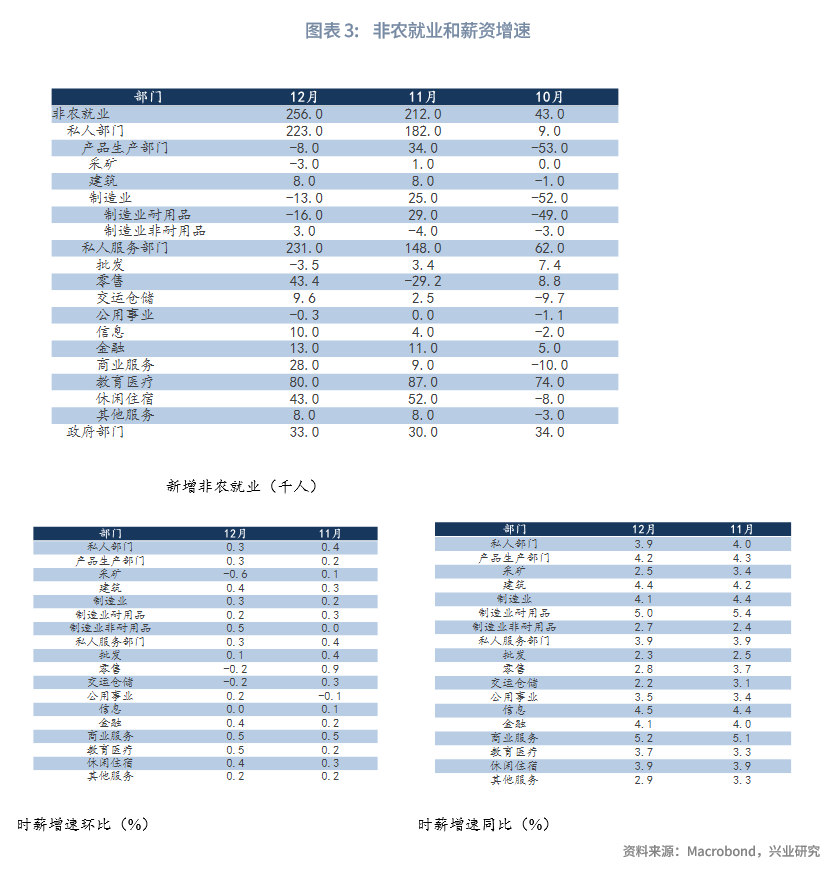

2025年1月10日晚公佈的美國12月新增非農就業25.6萬人,遠高於市場預期的16萬人,11月值下修至21.2萬人。失業率4.1%,低於市場預期和前值4.2%。時薪增速環比0.3%,持平市場預期;同比增速3.9%,低於市場預期的4.0%。勞動參與率62.5%,與市場預期持平。非農數據公佈後,美元指數、美債收益率快速上行後有所回落,倫敦金快速回落後迅速拉回。隨後公佈的1月美國一年期通脹預期再度超預期,但密歇根消費者信心指數低於預期。數據公佈後市場再通脹交易預期強化,美元指數、美債收益率強勢上行,黃金、原油大漲,美股承壓下跌。

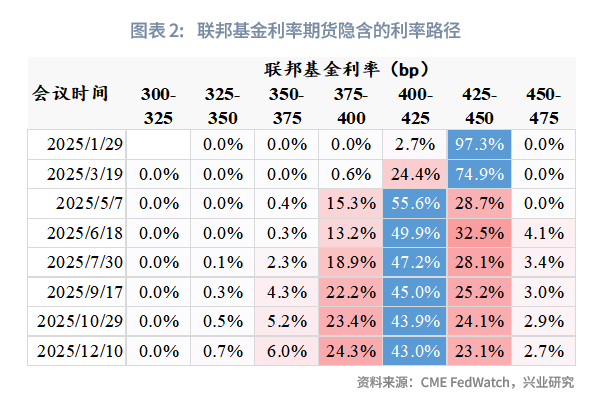

非農數據公佈之後,CME「美聯儲觀察」顯示市場預期今年最早5月降息、全年降息幅度為25bp,甚至出現了重啓加息預期。

一、非農就業數據解析

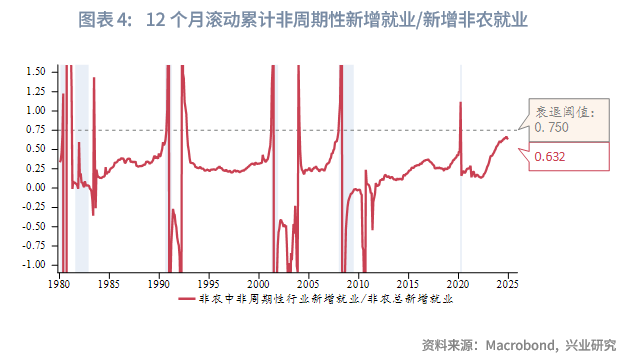

從新增就業數據來看,12月私人部門新增就業22.3萬人。其中服務部門就業新增23.3萬人,生產部門減少就業8000人,制造業減少就業1.3萬人。政府部門新增就業3.3萬人。分行業來看,貢獻最多的是服務部門中的教育醫療,新增就業8萬人。下降最多的是制造業中的耐用品,減少就業1.6萬人。時薪增速方面,環比增速最高的是制造業非耐用品、商業服務和教育醫療,時薪增速為0.5%。環比增速最低的是採礦業,時薪下降0.6%。零售、商業服務就業大幅反彈。非周期性就業中政府部門、教育醫療仍然維持強勢。服務業就業火熱程度遠超制造業,制造業就業再度回落至負增長。從衰退指標來看,目前12個月滾動非周期性就業佔新增就業比例仍維持在0.632,未進一步惡化。

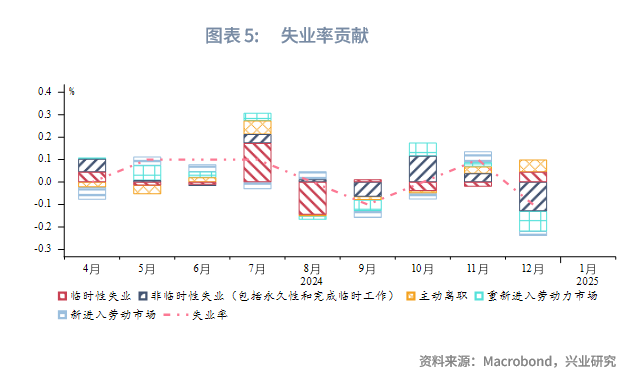

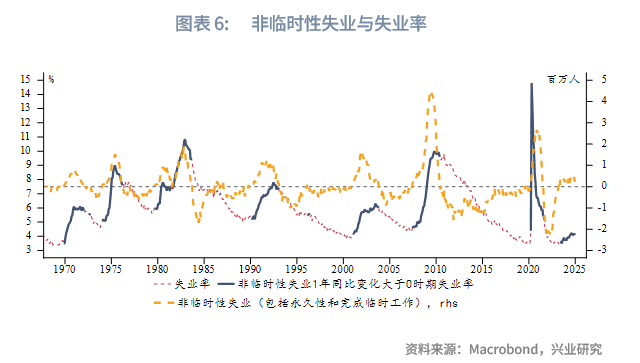

從失業原因看,臨時性失業、主動離職分項推動失業率反彈,其餘分項帶動失業率回落。主動離職增加或體現在目前的勞動力市場環境下,勞動力可選工作相對較多。歷史上非臨時性失業同比變化超過0通常對應著短期失業率見底上行,非臨時性失業同比變化大致領先失業率2-10個月見頂。本次非農報告該同比回落,繼續在平台期整理。

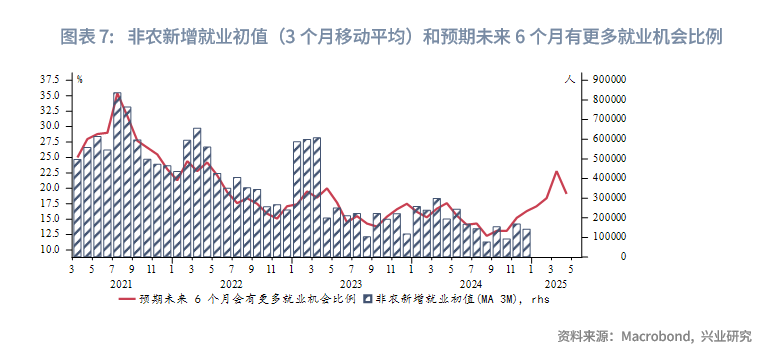

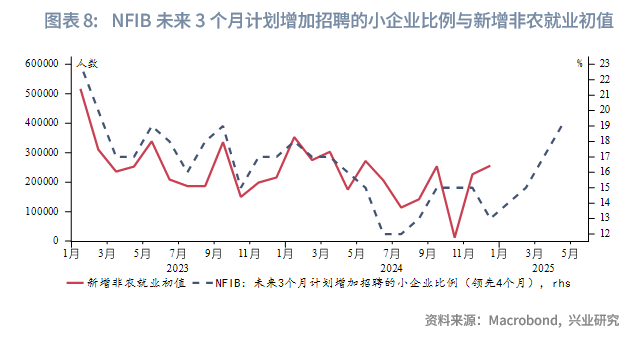

從季度維度來看,2021年以後,美國就業市場景氣度指標中,消費者信心指數中的就業預期分項相對於美國新增非農就業一個季度移動平均有4個月左右的領先效應;而計劃增加招聘的小企業比例從2023年開始,對於新增非農也有4個月左右的領先。從領先指標的走勢來看,2025年第一季度美國就業市場景氣度可能反彈,迎來相對偏強的第一季度。景氣度反彈主要表現在企業的招聘意願上,這可能受到了特朗普政策中降低企業稅等預期影響,企業招聘熱情有所回升。

二、美國主動去庫存延後

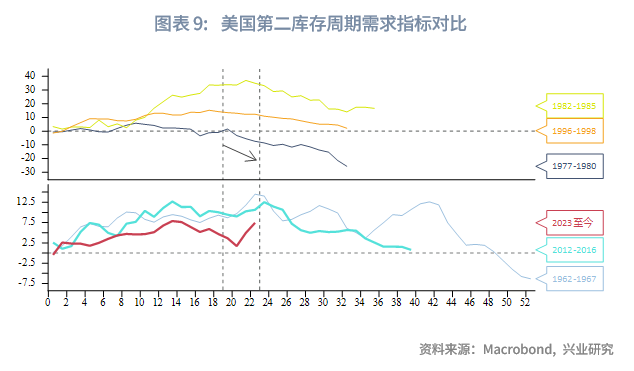

自1960年以來,在一輪長經濟復蘇期中,若第二庫存周期實現軟著陸,則會有第三庫存周期,使得復蘇期長度達到7年以上。過去實現軟著陸的第二庫存周期共有5輪,在和當前同等的周期時長一般進入主動去庫存階段,即需求顯著走弱。不過2012年、1962年的兩輪庫存周期的主動去庫存出現較晚,需求指標在持續走弱6個月左右後出現3~4個月的反彈,隨後才進入主動去庫存。目前需求指標的走勢和2012年非常相似,在經歷了7個月的下行後連續兩個月反彈,接下來可能還有1~3個月的反彈,即在今年第一季度末至第二季度初進入主動去庫存,較我們此前預期的時間更晚。

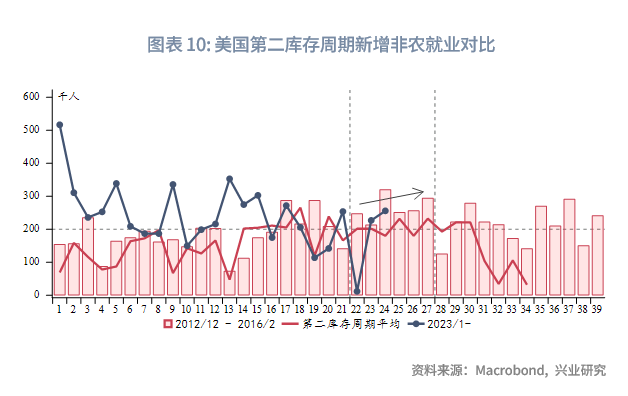

若和2012年庫存周期或第二庫存周期平均的新增非農就業初值進行對比,也可以發現新增非農就業保持20萬人以上的時間較長,對於需求指標轉弱的反應存在滞後。因此,今年第一季度新增非農就業有可能繼續保持20萬人左右的水平,和上文領先指標結論一致。

三、對大類資產的影響

3.1 美國國債

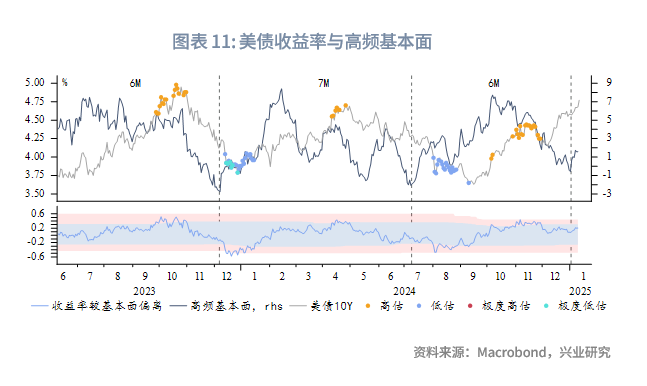

由於美國國債收益率和美國庫存周期需求指標高度正相關,隨著需求指標反彈,收益率仍會保持高位運行。短期而言,隨著高頻基本面弱勢周期進入尾聲,基本面驅動收益率下行的窗口也正在關閉,下一個窗口期可能在2~3個月後,即第一季度末至第二季度初。和我們根據庫存周期推演的主動去庫存窗口重合。根據我們此前測算,若市場再通脹預期繼續發酵,完全抹去今年的降息預期,則10Y收益率將觸及4.8%~5%。目前美債利率仍處於上行趨勢中,利率上行趨勢終結除了關注上述基本面的變化,也需要關注高利率施壓美股,當美股回撤幅度增大後帶領利率回落的可能路徑。此外就是關注1月20日特朗普正式上任後政策推出的情況,以及其對於市場交易主題的影響。

3.2 美股

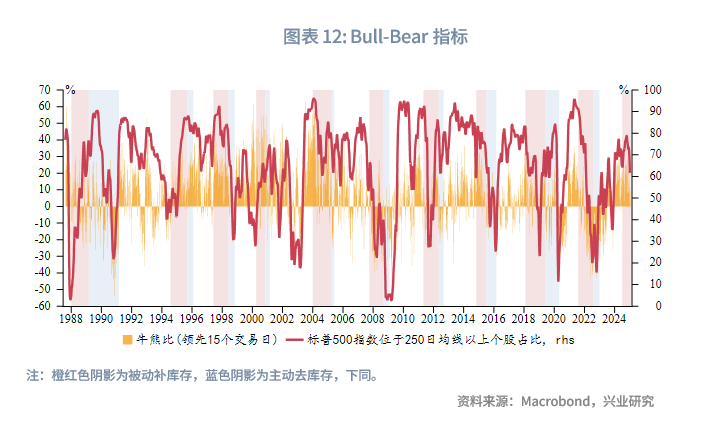

2024年7月後,美股就進入了波動率放大的階段,這正對應了美國進入庫存周期需求下行階段的背景。1月初恐懼/貪婪指數以及牛熊比指標快速回落至近兩年相對低位後市場反彈,不過後續再度回落。短期美股有可能再度超跌反彈。但拉長視角看,在以往美國庫存周期需求下行階段,牛熊比以及標普500指數位於250日均線以上個股比例往往有更大的回落空間,美股波動也會明顯放大。本次被動補庫存階段美股尚未發生明顯調整,需關注2025上半年美國進入主動去庫存階段後美股波動明顯放大的風險。從歷史經驗看,可能在第一季度末至第二季度進入主動去庫階段。此外隨著美債利率持續攀升,高利率已開始施壓美股,使得宏觀數據表現優異時,美股反而容易承壓。而美股的承壓(達到一定回撤幅度後),反而容易助力美債收益率的衝高回落。總體來看,市場波動加劇,黃金對於國内外股市均有較好的對衝效果。

3.3 黃金

近期黃金的走強由多方面因素共同影響:首先,多指標指示未來美股波動性增加,近兩年黃金波段走勢與美股保持良好的負相關性,美股波動增加利多黃金。其次,近期英美債券收益率的快速上行部分隱含了對於債務可持續性的擔憂。近兩年美債收益率因為對於債務可持續性擔憂而上升時,黃金同樣會出現攀升,近期通脹回升的擔憂也共同支撐了金價和美債收益率的走強。再次,以往比特幣的走勢在兩次減半中間年份表現比較弱,從時間上來看2025年年中後將步入兩次減半的中間窗口,對黃金壓力減輕。短期黃金在向上試探2024年10月底開始的收斂三角形上緣,同時估值有所回升,關注金價能否向上突破,若突破,可能會出現一波快速上漲,否則可能再度回落至此前震蕩區間。

3.4 原油

在《興業研究原油季度觀察:向上彈性大於向下彈性——2025年第一季度原油展望20241230》中,我們表示原油市場地緣風險溢價回落至低位,使得一旦出現地緣風險,原油向上彈性大於向下彈性。近期美國財政部通過了針對俄羅斯石油生產和出口加強制裁的決議。伊朗原油浮倉回升、出口量小幅回落,市場擔憂美國對伊朗制裁升級,油價快速走強。第一季度煉油毛利通常季節性回升,總體支撐油價的季節性強勢。短期油價觸及80美元/桶後出現回落,不過當前油價所隱含的地緣風險溢價距離2024年4月以及2024年10月的高位尚有距離,仍不能斷言油價一定會在第一季度受制於80美元/桶壓力。若後續地緣政治擔憂升級,油價仍有一定回升空間,模型公允價值Brent油價在85美元/桶。油價突破震蕩區間上行,使得市場對於再通脹的擔憂加劇,給予美債利率額外的上行動力。待後續美國進入主動去庫,油價的中樞上移加之美國經濟數據走弱,將使得2025年上半年美國滞脹交易重來的風險明顯提升。滞脹交易第一階段美國股債雙殺,此後美股回撤加深可能帶動美債利率回落,黃金表現強勢。

3.5 美元兌人民幣

目前美中利差中樞上移,同時美元指數表現強勢,市場參與者「晚結匯」甚至「不結匯」的預期增強,境内季節性結匯缺位,人民幣承壓。不過,春節前USDCNY中間價大概率持穩,對於即期匯率構成硬約束,同時CNH流動性邊際收緊,釋放匯率維穩信號。關注春節後變盤的風險。

文章來源:興業宏觀研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享