當地時間6月27日,全球運動服裝巨頭耐克(NKE.US)公佈截至5月31日的第四財季業績,表現不及預期。雪上加霜的是,耐克還下調了未來一年的展望。

受此影響,耐克(NKE.US)股價在盤後重挫超12%。

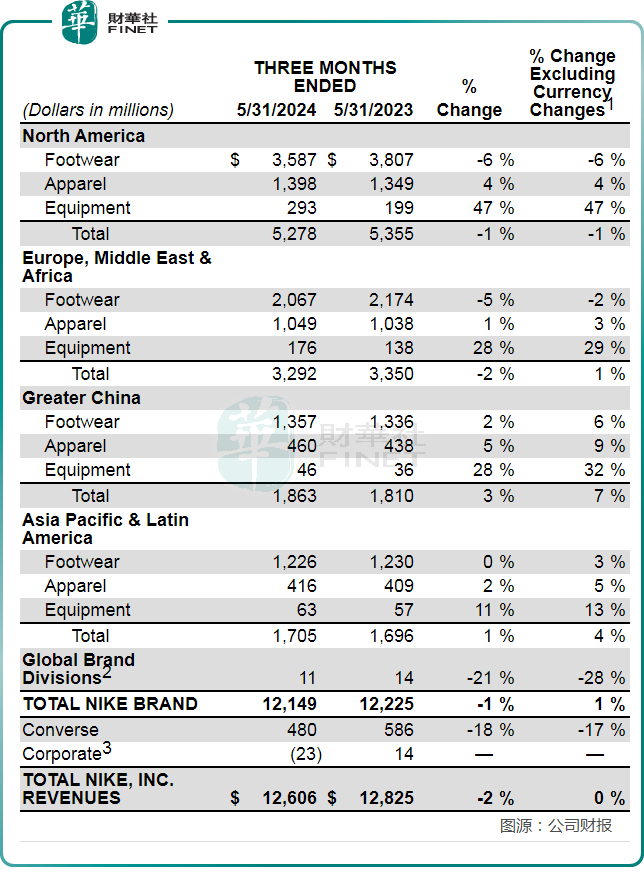

最新財報顯示,第四財季,耐克營收同比下降2%至126.1億美元,低於市場預期的128.6億美元。而由於成本削減的舉措繼續取得成果,淨利潤同比增長45%至15億美元,超預期。毛利率44.7%,分析師預期45.3%;於2024年5月31日,耐克庫存75.2億美元,分析師預期79.9億美元。

按品牌劃分,耐克品牌的收入為121.5億美元,同比下降1%。從地區表現看,耐克在北美、歐洲中東及非洲業績欠佳,收入分别為52.78億、32.92億,同比分别下滑1%、2%,拖累整體收入下降。大中華市場、亞太和拉丁美洲的表現相對較好,收入分别為18.63億美元、17.05億美元,同比分别增長3%、1%。大中華市場是唯一一個超過市場預期的地理區域。

而Converse(匡威)品牌的收入為4.8億美元,同比下降18%,主要由於北美和歐洲西部的下降。

耐克首席財務官Matthew Friend表示,第四季度的業績「充滿挑戰」, 因此公司更新了全年展望。在消費者業務需求放緩後,公司正在採取「激進」行動,重新組佈局耐克自有門店和數字渠道的庫存。

全年來看,耐克2024年度收入為514億美元。基本與上年持平。這也是耐克自2010年以來年營收增長速度最慢的一年(不包括疫情第一年)。耐克在北美、歐洲中東及非洲、亞太和拉丁美洲表現都低於預期。

鑒於門店和線上銷量下降、Air Force 1等經典鞋業務下滑、以及耐克在全球各個市場 「消費趨勢不均衡」,耐克下調了2025財年業績指引,料上半年收入將下降個位數,較早前預期有所增長更悲觀。

在電話會議上,首席執行官約翰·多諾霍表示,將於明年5月底結束的2025財年將是一個「過渡年」,因為超過兩年的通脹使消費者謹慎。

業績展望不及預期,讓投資者對耐克的未來產生了更多的擔憂。耐克首席財務官Matthew Friend在電話會議上表示,公司正在調整產品陣容,以重新激發消費者的興趣,但這一表態並未能有效緩解市場的恐慌情緒。

無獨有偶,在商業的生態里,上下遊夥伴時常同病相憐。耐克(NKE.US)成績不佳,其在中國市場最大的一級代理商——滔搏(06110.HK)也難言樂觀。

6月27日,滔搏(06110.HK)發佈2024/25公佈財政年度第一季度運營數據。公告顯示,2024/25財政年度第一季度(由2024年3月1日至5月31日),滔搏零售及批發業務的總銷售金額按年同比錄得中單位數下跌。

截至2024年5月31日,直營門店毛銷售面積環比減少1.4%,同比減少0.5%。零售業務的銷售金額為零售門店(線下渠道)及電子商務平台(線上渠道)與消費者進行銷售業務的收益(包含但不限於增值稅);批發業務的銷售金額為集團與下遊零售商進行銷售業務的收益(包含但不限於增值稅)。

該份經營數據發佈後,多家機構紛紛下調了滔搏的目標價。其中,大和報告指出,滔搏首財季總銷售額按季下降中單位數,主要原因是消費者情緒疲軟,尤其是線下渠道,加上高基數影響以及為備戰2024年夏季奧運會而改變新產品推出。

該行將滔搏2025至2027財年每股盈利預測下調7至11%,以反映内地疲軟的消費情緒,並相應地將2025年市盈率預測從15倍下調至13倍,相當於過去三年的平均水平。該行維持對其「買入」評級,目標價由6.6港元降至5.3港元。

6月28日,資本市場聞風而動,滔搏(06110.HK)低開低走,盤中下探至4.12港元低點,創2023年以來新低,截至發稿前,該股跌幅為4.77%,報4.19港元/股。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享