「極則必反」出自《呂氏春秋·博志》,意思是事物發展到極端,就會向相反的方面轉化。

2019年至2021年期間,微創醫療(00853.HK)從5.085港元(前復權)價位逐步攀升至72.85港元,區間漲幅超過13倍。不過隨後便一路向南,於2月15日最低觸及5.41港元,刷新了此番「熊途」的低點。一輪波瀾壯闊的漲跌周期或已完成。

日前,MSCI(明晟指數公司)發佈了最新的季度指數評審結果,微創醫療被剔除出MSCI中國指數。隨後兩日公司股價小幅走低,不過2月16日微創醫療一掃頹勢,大漲24.27%以7.27港元報收。

據悉,微創醫療此次被剔出MSCI中國指數或源於持續的下行(較巅峰跌去約9成)導致市值低於門檻要求,而非公司經營出現問題。實際上,微創醫療在逆風漸止的環境下,有望迎來「收獲期」。

多品類創新的平台型公司

微創醫療,一家如同一座醫療器械寶庫的平台型公司,其業務版圖繁復多樣,涵蓋心血管介入、骨科醫療器械、心律管理、大動脈及外周血管介入、神經介入、心臟瓣膜、手術機器人以及外科醫療器械等八大領域。

在這其中,大動脈及外周血管介入業務孕育出了科創板上市的驕子——心脈醫療(688016.SH),神經介入業務則孵化出了港股上市的微創腦科學(02172.HK),心臟瓣膜業務誕生了港股上市的心通醫療(02160.HK),手術機器人業務則催生了微創機器人(02252.HK)。

此外,公司聯營公司微電生理(688351.SH)此前為公司的電生理醫療器械業務,微創於2019年出售上海電生理部分股權,因此該業務此後不再並表。此外,2023年公司還分拆心律管理業務的微創心律擬於港交所上市。

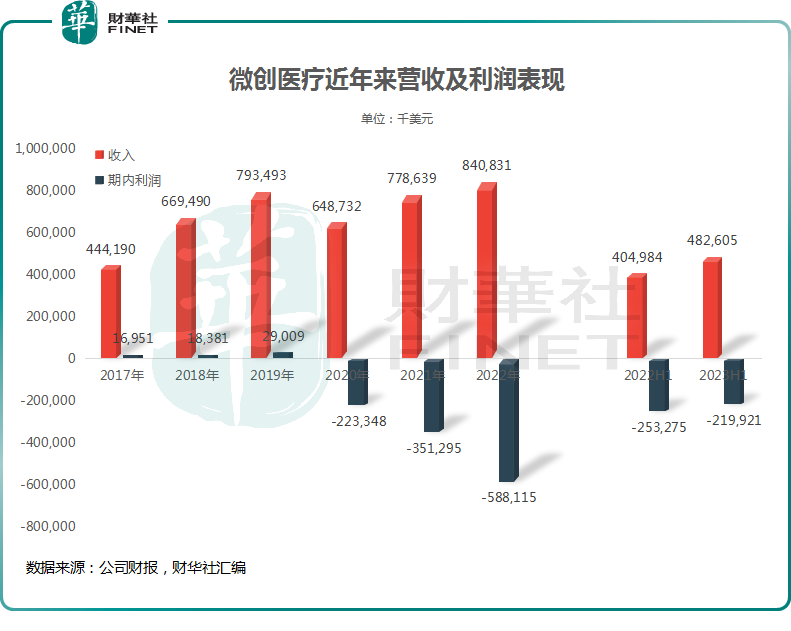

微創醫療業務覆蓋廣泛,已上市商品500餘個,進入全球100多個國家(地區)的逾2萬家醫院。於疫情前,微創醫療營收持續攀升,利潤也維持增長態勢。而突如其來的疫情打斷了這一趨勢,2020年公司收入下滑,淨利潤方面則由盈轉虧。

微創醫療的產品如同一道絢麗的彩虹,跨越了國界,照亮了全球100多個國家和地區的逾2萬家醫院。然而,疫情的突然來襲,像一陣寒風,打斷了微創醫療營收持續攀升的勢頭,使得2020年公司收入下滑,淨利潤也由盈轉虧。

而隨著疫情管控的全面放開,2023年上半年,公司收入增長19%。期内虧損收窄13%至2.20億美元。

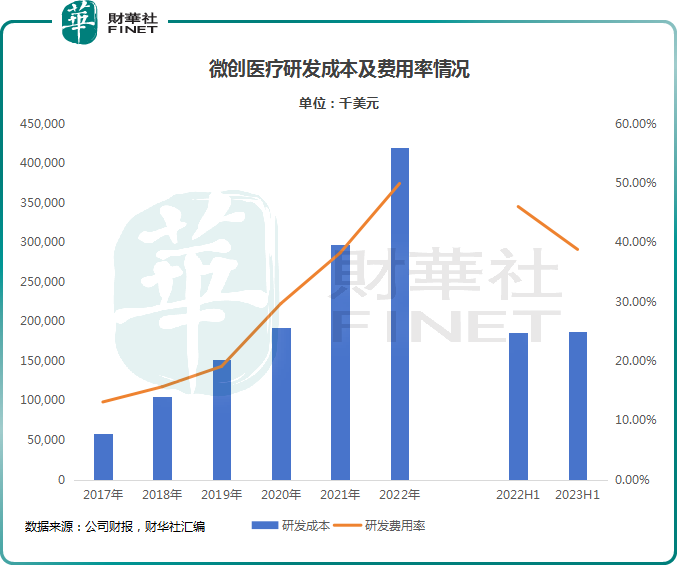

微創醫療是與時俱進的創新型平台公司,公司持續加碼研發。

2017年至2022年,公司研發成本持續攀升,即使是在疫情中的2020年至2022年,微創醫療依舊加碼研發,期間的研發費用率也在持續攀升,2022年逼近50%。

2023年上半年,微創醫療研發成本依舊高達1.87億美元,同比微增;與此同時,隨著收入的攀升以及管線的優化,其研發費用率則下降了7.22個百分點。

持續的研發投入結出碩果,微創醫療迎來收獲期。

根據公司演示材料,2021年微創醫療有22個產品獲NMPA批準,7個產品獲FDA批準,15個產品獲得CE認證,以及26個產品進入NMPA綠色通道;

2022年,微創醫25個產品獲NMPA批準,7個產品獲FDA批準,3個產品獲得CE認證,以及30個產品進入NMPA綠色通道;

2023年上半年,微創醫25個產品獲NMPA批準,12個產品獲FDA批準,8個產品獲得CE認證,以及30個產品進入NMPA綠色通道。

隨著產品的持續獲批並商業化,新產品有望為微創醫療貢獻業績增量。

降本增效,盈利或已在轉角

2020年以來,微創醫療收入維持上升趨勢,而其在「降本」方面亦表現優異。上面我們已經看到其研發費用率在2023年上半年大幅下降超7個百分點;

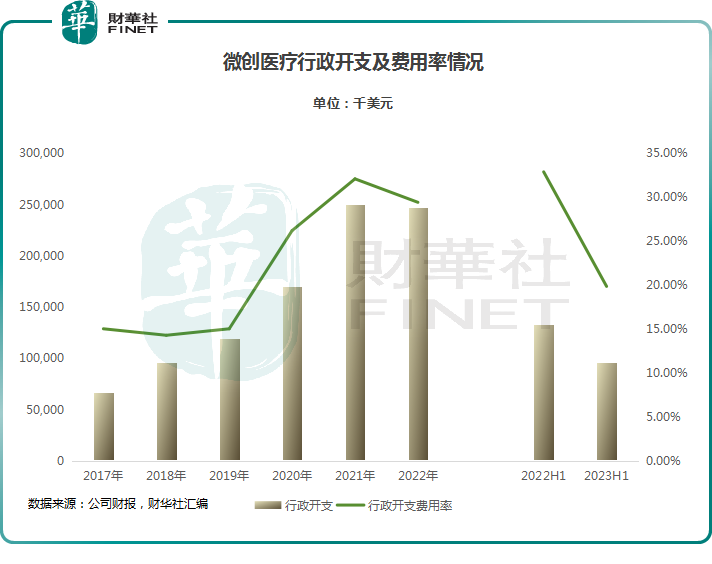

而其行政效率亦大幅增強。微創醫療行政開支於2021年達到頂峰後於2022年開始下降,其費用率表現亦同步下降。

2023年上半年,公司行政開支同比減少28.04%,而行政費用率則大幅下降超13個百分點。

此外,微創醫療在產品出海方面走在行業前列。2019年以來,微創醫療海外收入佔比一直在50%以上。隨著海外通脹的下降,微創醫療成本或得到控制,海外表現或進一步轉好。

2023年上半年,微創醫療淨虧損已大幅收窄,按此趨勢演進,其隨著降本增效各項措施的推進,其盈利或已在望。

小結

三年疫情令嚴肅醫療需求被抑制,與此同時美聯儲加息令美債收益率持續攀升,導致股票估值承壓。全面放開後醫療需求的增長以及美聯儲即將進入降息周期有望令微創醫療在業績與估值層面都得到改善。

此前,心脈醫療業績預告顯示,預計2023年年度實現營業收入11.74億元(單位人民幣,下同)到12.01億元,同比增加31%到34%。預計2023年年度實現歸母淨利潤為4.75億元到4.92億元,同比增加33%到38%。

微創腦科學業績預告顯示,於2023年預計集團錄得經調整淨利潤不低於1.78億元,同比增長至少約36%;與上年虧損2468萬元相比,2023年將實現淨利潤扭虧為盈且增長強勁。

從以上兩間公司業績或可一窺微創醫療2023年業績表現,我們靜待最終結果揭曉的一刻。

隨著老齡化的趨勢加劇,公司持續創新與出海進一步深耕,微創醫療前景可期,2月16日公司股價大漲或許就是一個起點。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享