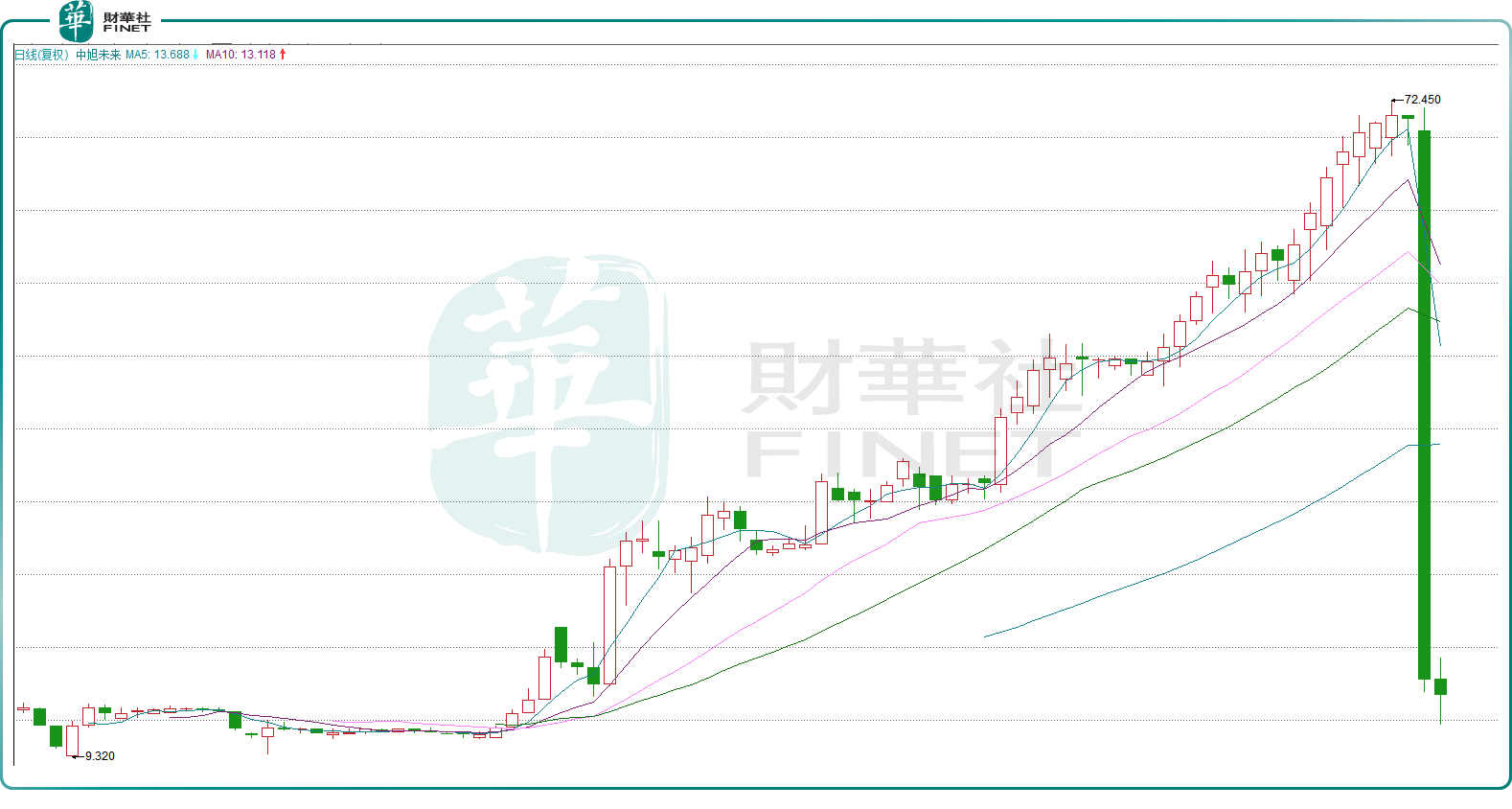

上周五(2月2日),中旭未来(09890.HK)股价暴跌76.40%;周一(2月5日),中旭未来续跌8.4%,仅两个交易日股价跌近80%,目前报收15.26港元/股,市值81.56亿港元,两天蒸发两百多亿港元。

值得关注的是,公司于去年9月末刚登陆港交所,期间累计最大涨幅约5倍,目前所有涨幅几乎全部被吞没。中旭未来为何突然遭遇大幅抛售,股价一泻千里的原因何在?

“渣渣辉”曾代言,股价走出“过山车”

公开资料显示,中旭未来起源于2015年由吴旭波及吴璇创立的江西贪玩信息技术有限公司,是中国排名第五的手机游戏企业(根据2022年市占率排名)。

截至2023年6月末,公司已运营超过330款游戏产品,中旭未来超九成的营收来自于游戏娱乐业务。

公司旗下的《贪玩蓝月》尤其受瞩目,“大家好,我系渣渣辉,是兄弟就来砍我!”这句广告语曾火遍大江南北,彼时代言人是影帝张家辉,其独特港普腔调经常被网友拿来调侃,也相当于帮公司做了二次传播,吸引更多玩家的加入。

中旭未来在去年9月末登陆港交所,随后维持震荡态势,去年11月份股价突然开始启动,3个月内大涨约5倍,且并无明显的基本面驱动因素。

期间公司的日成交量非常萎靡,飘忽不定,甚至低至几百万港元/天,庄家气质较为明显,筹码集中度颇高,不少散户在这个过程中也倾向于搭个便车,享受股价上涨的红利。

不过此类控盘股往往不太安全,短期巨大的涨幅导致估值虚高,公司的动态市盈率一度涨至约80倍。2月2日,中旭未来正式被纳入可沽空名单,吸引了不少空头的注意,股价随后的高台跳水的一幕也便出现了。

业绩增速下降,公司靠“多元化”破局?

2020至2022年,中旭未来营收从28.72亿元增长至88.17亿元,三年合计营收超过170亿元,这已经“秒杀”大部分的港股游戏公司收入水准,同期归母净利润从-13.01亿元增长至5.14亿元,亦可圈可点。

然而中旭未来的毛利率却逐年走低,2020至2022年三年期间,公司的毛利率分别为84.9%、82.6%、72.7%。

这或许与公司的联运模式的营收占比快速提升有关,游戏公司经营策略分为自营和联运,所谓自营,即公司自己负责游戏的发布、市场营销、支持和运营,收益高风险大。所谓联运,即与第三方合作运营和推广,风险低,但收益亦相对较低。

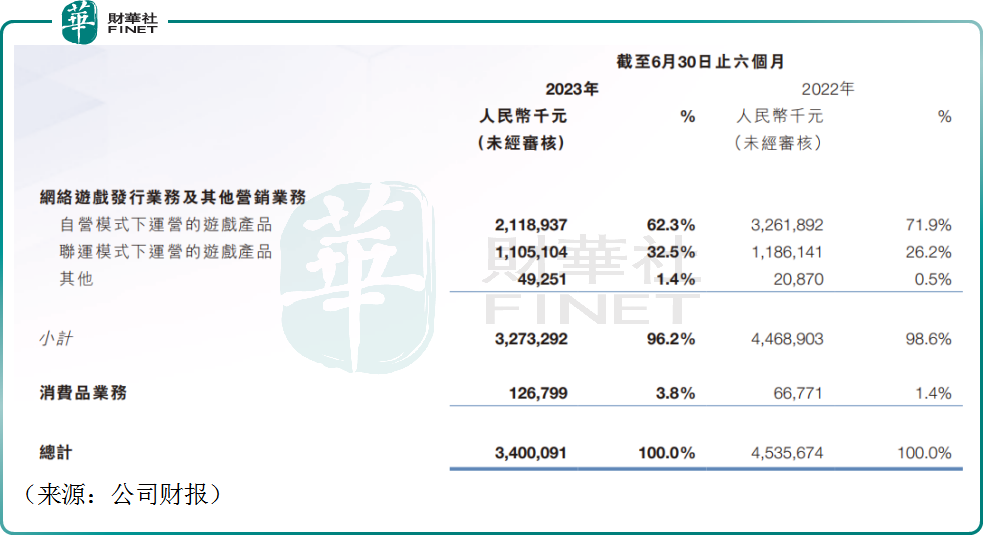

时至2023年上半年,公司实现营收34.00亿元,同比下滑25.04%,实现归母净利润2.76亿元,同比下滑约18.49%,而毛利率进一步下降至67.5%。

公司业绩似乎踩了刹车,背后的原因或与月活用户数的承压有关。数据显示,2023年上半年,公司月活用户为867.86万人,同比下滑7.2%,月付费用户为105.48万人,同比大幅下滑40.3%。

去年算是游戏行业“大年”,国内游戏版号全年共发放1075款,相比前两年大幅增长。此外,2023年国内游戏市场实际销售收入首次突破3000亿关口,用户规模达到6.68亿,均创出历史新高。在此背景下,中旭未来的“成绩单”并不令投资者满意。

公司目前在内地营收占比超过96%,海外营收寥寥,近些年很多游戏公司纷纷选择“出海”,而中旭未来这方面似乎并不急于发力。

公司比较积极的领域是布局“多元化”。早前,江西贪玩就曾将“渣渣辉”变更为“渣渣灰”后,使用“渣渣灰”品牌,跨界卖起了速食米粉。不过2023年中期财报显示,公司旗下消费品业务营收占比仅3.8%,多元化目前仍处于早期。

此外,公司旗下孵化还推出了“Bro Kooli”潮玩品牌,未来将搭建元宇宙社区,让IP、潮玩、品牌、商品以及粉丝链接起来。看样子,公司想把“吃喝玩乐”尝试个遍。

游戏是供给创造需求的行业,人总需要精神消遣,近期一款名为《幻兽帕鲁》的游戏引爆游戏圈,也说明游戏行业的成长空间,而中旭未来却热衷跨界,看起来貌似有点不务正业。

结语——

总的来看,游戏行业逐步复苏,政策的鼓励也肉眼可见,2024年才过一个多月,已有115款国产游戏、32款进口游戏过审。有机构预计2024年游戏新品供给仍较为充沛,同时AI+有望逐步落地,当前游戏板块已较为充分地反应悲观预期,配置的性价比较高。

不过中旭未来的配置价值不好说,公司股价的大起大落让投资者颇为担忧,未来公司能否拿出过硬的产品,其业绩能否重回增长,还需长期跟踪。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

或

或 按钮分享

按钮分享