在華為Mate 60 Pro低調發售卻引發狂熱轟動之際,手機大廠小米集團(01810.HK)也披露了最新季業績,期内多項指標表現亮眼,也引起了投資者的廣泛關注。

二季度盈利端表現突出,但手機業務仍在下滑

在2023年第二季度,小米集團繼續執行以「規模與利潤並重」為核心的經營策略,進一步降本增效,實現了更高的利潤交付。

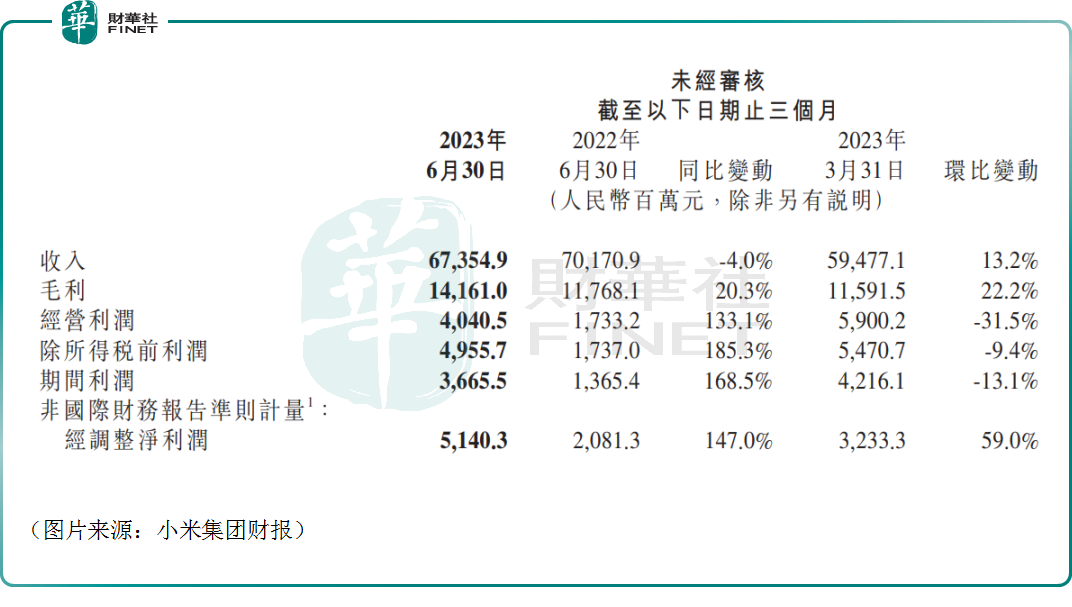

具體而言,在二季度,該公司實現營收673.55億元,同比下降4%。但在降本增效下,其銷售成本同比下降了8.92%,為531.94億元。由此,小米集團期内的毛利反而同比大增20.3%至141.61億元,整體毛利率達到21%。

再加上銷售及推廣開支、行政開支的下降,該公司二季度的經營利潤同比大增133.12%;非國際財務準則下,經調整淨利潤達51.4億元,同比增長147%。

可見,二季度營收雖然有所下降,但降本增效的策略是有效的,小米集團盈利端的表現相當亮眼。

分業務線來看,在智能手機領域,根據Canalys數據,二季度小米全球智能手機出貨量排名前三,市佔率為12.9%,環比提升1.6個百分點,已經是連續十二個季度排名全球前三。另外,根據Canalys數據,二季度,小米集團在全球51個國家和地區的智能手機出貨量排名前三,在61個國家和地區的智能手機出貨量排名前五。

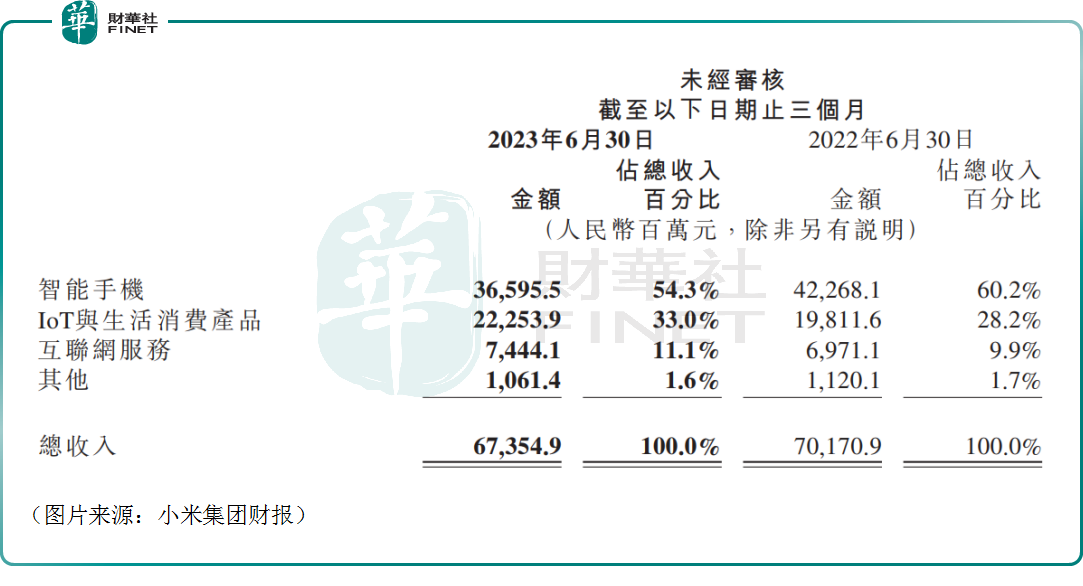

體現在業績上,智能手機仍是小米集團的支柱業務,期内貢獻了365.95億元的收入,同比下降了13.4%,佔營收的比重為54.33%,這個數據較之前季度有所下降。

其智能手機業務收入同比大降主要是由於全球智能手機市場需求持續疲軟,期内小米智能手機的出貨量也由上年同期的3910萬台降至了如今的3290萬台,同比降幅達15.86%。

不過,智能手機銷量下滑帶來的負面影響被高端化抵消了一部分。二季度,小米集團的智能手機ASP(智能手機平均銷售單價)同比增加2.8%至2023年二季度的1112.2元/部,主要是由於中國大陸的ASP增加所致。

根據第三方數據,二季度,小米集團在中國大陸地區的高端智能手機銷量在整體智能手機銷量中佔比提升3.3個百分點至20.1%。期内其在中國大陸地區的ASP同比增長亦超24%。

而高端化的成果也體現在了毛利率上,期内該公司智能手機業務的毛利率為13.3%,同比提升4.7個百分點。

小米其他業務線的情況如何?

營收佔比過半的智能手機業務遭遇下滑的同時,小米集團的其他業務線其實表現不錯,對盈利端的大增提供了助力。

於二季度,小米的IoT與生活消費產品業務線實現了收入和毛利率的同步增長。其中,收入為223億元,同比增長12.3%,毛利率達到17.6%,同比提升3.3個百分點,創歷史新高。

進一步細分,期内,小米集團的智能大家電業務收入同比加速增長至70%以上,二季度空調產品和冰箱產品出貨量更是雙雙創下歷史新高,其中空調產品出貨量同比大漲超90%。

在辦公和娛樂場景中,2023年第二季度,該公司在中國大陸地區平板產品出貨量同比增長超50%。

不過,智能電視及筆記本電腦的收入有所下降。

另外,基於小米集團的全球互聯網用戶規模保持健康增長趨勢,於2023年第二季度,小米集團的互聯網服務業務實現收入74億元,同比增長6.8%,收入創歷史新高。同時,本季度,互聯網服務毛利率達到74.1%,同比提升1.1個百分點。

細項中,二季度,廣告業務收入為51億元,同比增長13%,收入創歷史新高;二季度,遊戲業務收入同比增長7.5%至10億元,已連續8個季度實現收入同比提升。

值得注意的是,除了這些已經成型的業務外,投資者對小米集團的造車業務亦高度關注。

二季度財報中這方面的信息比較少,但小米集團合夥人、總裁盧偉冰於8月29日稱,小米造車進展非常順利,甚至近期一些進展遠超預期。

而且近期盧偉冰和小米創始人雷軍在微博上發佈的一系列關於造車的照片也引發熱議,對此,盧偉冰表示,小米汽車剛剛結束了夏測,進展超出預期,維持2024年上半年量產目標不變。

值得一提的是,近期還有一家企業和小米集團的情況剛好相反。電動車新勢力之一的蔚來(09866.HK)(NIO.US)近日確認其手機NIO Phone將於9月份上市。

結語

在小米集團發佈二季度業績報告後,已經有一些機構上調了自己的目標價。

其中,中銀國際發表報告指,小米第二季收入較其預期高2%、亦較市場預期高3%,經營利潤率5.9%,亦好過市場預期,公司在市場下行的情況下,顯示具有盈利能力,相信市場會繼續上調對公司的預測。

該行相信華為推出5G手機對小米的影響屬可控,維持「買入」評級,目標價由16.3港元上調至16.4港元,反映明年預測市盈率29倍。

花旗則表示,維持小米集團「買入」評級,主因其市場份額意外增加,目標價從15港元上調4.7%至15.7港元。該行預計,小米第三季度業務將環比增長,受益於智能手機增長,毛利率很可能保持較高水平,在19%以上。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享