國内主要的音樂平台運營商騰訊音樂-SW(01698.HK)比母公司騰訊(00700.HK)提前一天公佈2023年上半年業績。從2023年第2季表現來看,降本增效的成績卓著,從而彌補了用戶增長乏力的困境。

因此在公佈業績之後,騰訊音樂(TME.US)美股在盤後交易時段上漲1.46%,港股逆市高開2.49%,或顯示出市場對其季度業績的認可。

該如何評定騰訊音樂的這份季度業績呢?財華社認為有值得贊許的地方,但也有需要改善之處。

好的是:1)線上音樂付費用戶持續增長,付費率穩步提升,同時每用戶月均收入在提高;2)騰訊系的降本增效成績斐然,營銷及行政開支得到控制,因而整體盈利能力提升。

不利之處是:1)用戶數量(體現在每月活躍用戶數量MAU上)有所下降;2)騰訊音樂對社交娛樂服務業務的主動管理和提升,或對其短期業績構成壓力。

線上音樂服務:用戶減少,但變現率提升

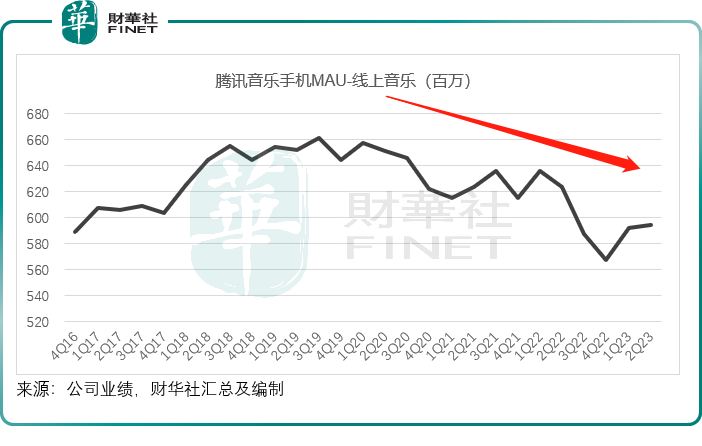

2023年第2季,騰訊音樂的線上音樂服務每月活躍用戶數(MAU)為5.94億,同比下降4.65%。

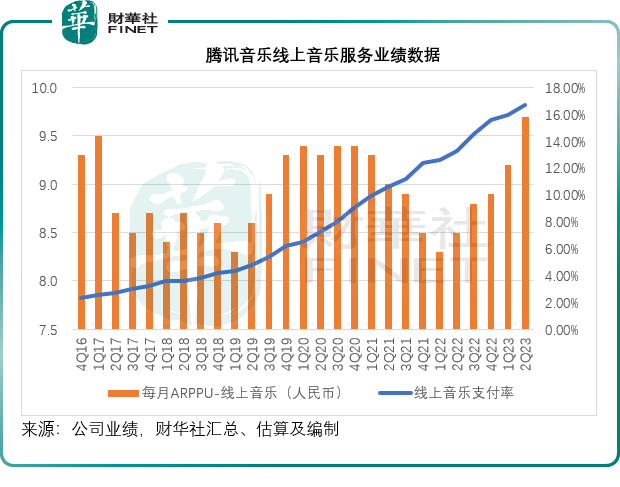

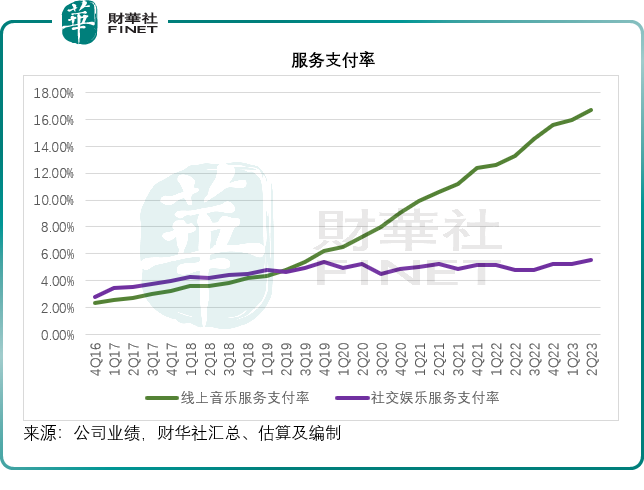

值得留意的是,其線上音樂的付費用戶數卻有雙位數的強勁增長,同比增長20.19%,至9940萬,財華社據此計算得出,線上音樂服務支付率由去年同期的13.27%提高之後16.73%,見下圖。

此外,騰訊音樂於2023年6月初開始漲價,例如連續包月會員價由原來的每月13元(單位人民幣,下同)上調至15元,連續包季會員價由每季35元上調至45元,連續包年會員價從每年138元提至158元。

也因此,該公司的線上音樂每月付費用戶價值也由去年同期的8.5元提高至9.7元,見下圖。

在變現率提高以及每用戶價值上升的帶動下,該公司的線上音樂服務分部於2023年第2季收入大幅增長47.64%,至42.49億元,已超越社交娛樂服務分部,成為騰訊音樂最大的收入來源,也抵消了社交娛樂服務分部收入下降的影響。

社交娛樂服務收入增長短期承壓

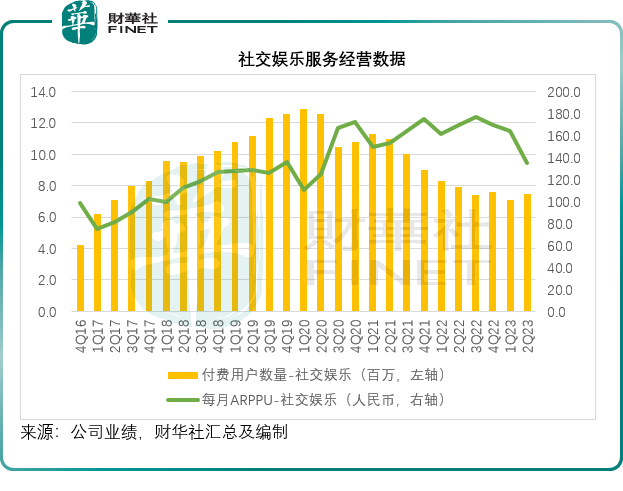

然而,社交娛樂服務方面,騰訊音樂於第2季的表現卻並不理想。季度MAU同比下滑18.07%,至1.36億;付費用戶按年減少5.06%,至750萬;但支付率有所改善,由上年同期的4.76%提高至5.51%;每月用戶價值則按年下滑20.54%,至135元。

由於價量雙降,騰訊音樂的社交娛樂服務分部第2季收入同比下滑24.58%,至30.37億元。

騰訊音樂從2023年第2季後期開始,主動對社交娛樂服務採取多項服務提升和進行風控管理,其中包括調整一些直播功能以及實行更嚴格的合規程序,因此其第2季社交娛樂服務的表現低於預期,並且預期2023年下半年也會持續面臨壓力。

該公司預計2023年第3季的總收入同比降幅將達到低至中十幾個百分點(即約-10%至-15%),2023年的總收入同比下滑低至中個位數百分點(即約為-5%左右)。不過,該公司預計,由於在線音樂服務將保持強勁表現,其2023年全年淨利潤仍會實現同比增長。

降本增效

儘管社交娛樂服務因為合規性業務優化而導致收入增長受壓,但得益於線上音樂服務變現率提高,收費上調,騰訊音樂的2023年第2季收入按年增長5.52%,至72.86億元。提價或有利於其利潤的改善,季度毛利率也由上年同期的29.88%提高至34.27%。

另一方面,騰訊音樂的成本優化也看到成效,銷售及營銷開支按年下降30.36%,一般行政開支亦按年下降6.28%。

在收入微增,同時經營開支明顯改善的帶動下,騰訊音樂的第2季非會計準則股東應佔淨利潤同比增長48.59%,至15.29億元。

總結

從整體來看,騰訊音樂的第2季業績表現尚可。亮點在於音樂付費率的上升。考慮到該公司從6月初開始對音樂付費用戶加價,加價帶來的每單位用戶價值或在接下來的第3季才開始全面體現,或帶來一定的收入提振。

不過需要留意的是,加價是否也會令其付費用戶數量下降,若其付費會員仍維持穩定,其前景應頗為樂觀,或意味著用戶逐漸養成付費習慣,也認可其内容資源。

社交娛樂服務方面,騰訊音樂於期内進行了合規性的調整,目的是為了未來的健康發展,所以短期雖然受壓,但長遠而言應更利於其持續增長。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享