2023年增長最明顯的行業當中,旅遊業必定上榜,特別是內地市場,久被壓抑的需求今年得到釋放,反彈力度之大可想而知。全國各地旅遊市場不斷升溫,同程旅行(0780.HK)作為行業龍頭將率先受益。

2023年第一季度業績全面反彈

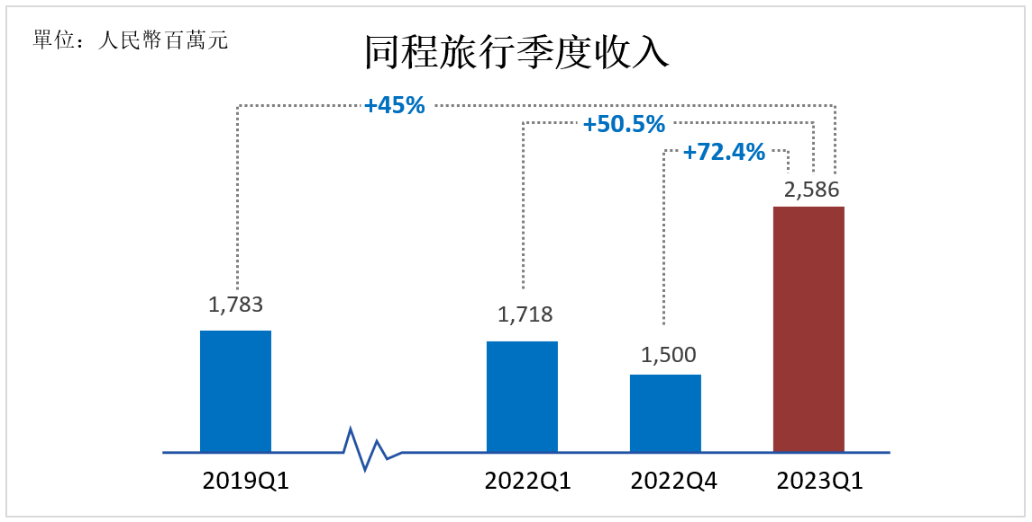

中國旅遊業出現顯著復甦,同程旅行抓住了被壓抑已久的市場需求,在2023年第一季度實現了大幅反彈,業務營收和使用者規模全面創出新高,無論按年或是較之疫情前均顯著上升。第一季收入增加50.5%至人民幣25.86億元,期內經調整溢利飆升105.6%至人民幣5.04億元;經調整淨利潤率由14.3%上升至19.5%。同程旅行的三項收入均大幅上揚,交通票務收入同比增長35.9%至人民幣13.82億元;住宿業務增長53.6%至人民幣8.34億元;其他來自廣告服務、會員服務、配套增值用戶服務、酒店管理服務、商旅旅遊服務及景點門票服務等收入也顯著上升134.1%至人民幣3.69億元。

月活躍用戶規模逾2.8億人

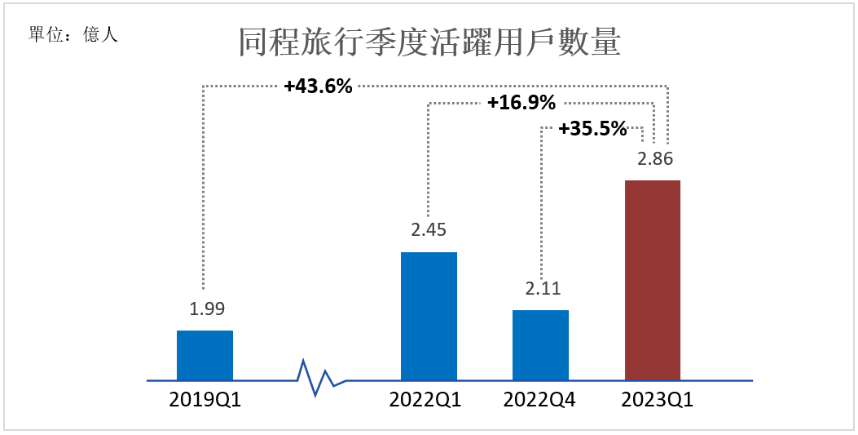

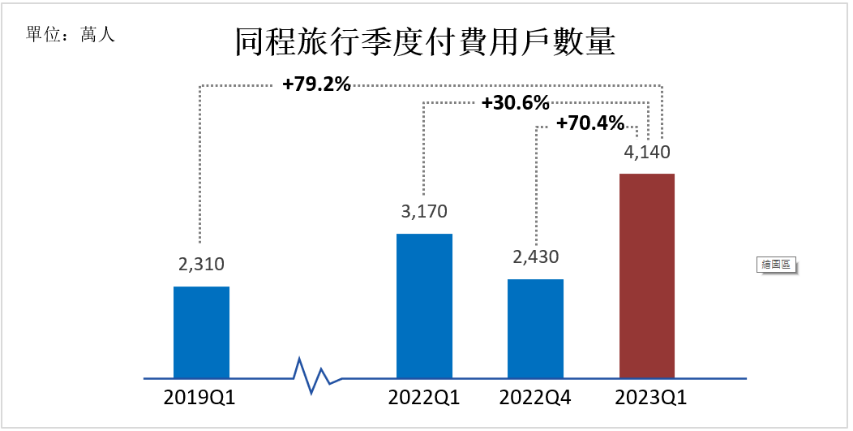

疫情加速催化中國旅客預訂線上化率上升,同程旅行捉緊這些變化中的機遇,將服務場景從以出行為主,擴大至週末休閒、生活服務、日常通勤等生活所需。在持續深耕騰訊生態的同時,同程旅行也拓展了手機廠商、短視頻、應用程式、線下服務等服務場景,在服務體驗提升下,2023年第一季平均月活躍用戶及平均月付費用戶規模創新高,平均月活躍用戶數目增加16.9%,至2.86億人;平均月付費用戶數目增加30.6%,至4,140萬人;用戶付費率由12.9%增加至14.5%。不論按同比、環比或疫情前比較均有明顯升幅。

交通票務及住宿預訂業務雙雙創新高

疫情令用戶需求出現結構性轉變,本地度假和短途旅行需求日益旺盛。隨著同程旅行的持續佈局,其服務已從長途旅遊出行延伸至休閒度假、生活服務等高頻場景,進一步增強了「一站式旅行平台」的服務能力。

同程旅行憑藉疫情期間所作的鋪墊,成功把握機遇,業績迅速大幅反彈。疫情的三年裡,同程旅行不僅在機票、火車票、酒店等傳統出行領域持續鞏固市場優勢,還建立了覆蓋休閒度假、景區門票、汽車票、用車、簽證等全服務鏈條的產品體系,來自交通票務的收入更多元化,2023年第一季度交通票務服務在總票務量的歷史新高所推動下創歷史新高。

住宿業務的表現也同樣出色,酒店間夜數創下歷史新高。2023年第一季同程旅行的住宿業務收入同比增長53.6%至人民幣8.34億元,住宿業務佔總業務收入的比例在持續提升,達到32.3%,比疫情前2019年的27.4%,高出4.83%,令其收入結構更形穩健。

同程旅行(780)在去年底收購同程國旅,並完成旗下旅遊度假業務的深度整合。目前同程旅行專注於旅行團業務的重組及重建,未來有望成爲集團日後進軍國際旅遊市場的入口。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享