擾攘多日的第一共和銀行(FRC.US)危機,終於有了說法。

按市值計美國最大的商業銀行摩根大通(JPM.US)於2023年5月1日宣佈,已經從聯邦存款保險公司(FDIC)手中收購第一共和銀行的大部分資產,並代承擔存款和其他特定債務。摩根大通表示,要利用其強大實力和執行能力,為美國金融系統提供支持。

摩根大通的董事會主席兼CEO傑米·戴蒙(Jamie Dimon)表示:「政府邀請我們和其他同行進入,於是我們這樣做了……我們的財政實力、能力和業務模式讓我們能夠以最低的成本執行此交易……從整體來看,這項交易多少能讓我們公司得益,為股東帶來價值,進一步鞏固我們的財富戰略,而且有助於補充我們現有的業務。」

第一共和銀行何以淪落至此?

創立於1985年的第一共和銀行及其附屬公司提供私人銀行、私人商業銀行和私人財富管理,其業務涉及居民、商業和個人貸款、存款服務以及私人財富管理(包括投資、經紀、信託和外匯服務)。

雖早有傳聞這家中小型銀行有可能成為矽谷銀行和簽名銀行之後又一家要倒閉的銀行,但在矽谷銀行危機後,第一共和銀行從聯邦儲備銀行、聯邦住房貸款銀行(Federal Home Loan Bank)和摩根大通等多家大型銀行手中獲得流動性支持,似乎能撐得一時。

但是,其2023年第1季財報徹底摧毀了投資者的信心。

2023年3月31日,第一共和銀行的存款額較2022年末時的規模少了719.63億美元,降幅高達40.79%,遠超其他社區銀行,這反映客戶將資金撤走,對其前景不太樂觀,要知道,存款是銀行賴以為生的資金來源。

儘管該行的管理層在季績中,語調仍頗為樂觀,認為存款流失的趨勢已見穩定下來,而貸款業務也維持增長,但是投資者卻不賣賬,該行股價從公佈季績前的16.00美元,決堤至3.51美元,跌幅高達78%。

要知道,在矽谷銀行的危機爆發之前,第一共和銀行的股價可是高達120美元以上的。從市值超兩百億美元到如今只有6.5億美元,天知道投資者有多失望。

股市的表現,也進一步加劇了這家中小型銀行的危機,投資者喪失信心,自然也讓客戶感到惶恐,當擠兌來臨時,更難以將局勢穩定下來,這需要監管層與企業聯手解決。

自從2008年金融危機之後,監管層的救與不救總會引來話柄:救,被責備是用公共資金為貪得無厭的銀行家埋單;不救,讓整個金融系統風險迅速蔓延,引發連環危機,損害的是更大範圍的公眾利益。

所以這次摩根大通站出來,以私營企業的身份接管,也為監管層解了圍,是各方都認可的方案。

當然,作為私營企業,摩根大通救助一家同行,其動機未必正如它堂而皇之所說的,僅僅是為大局著想,首要考慮的還是利益。

摩根大通能從這次交易中獲得多大利益?

正如我們前文所述,引發第一共和銀行危機的導火線是客戶的信心問題——客戶不放心將存款放在這家銀行而導致流動性枯竭,並非無藥可救。

從中小型銀行撤走的存款都去了哪里?

摩根大通等大型商業銀行的2023年第1季財報或許透露了答案。

2023年3月31日,摩根大通的存款規模較2022年末增加了370.74億美元,而多家大型商業銀行和投資銀行的客戶貨幣基金投資也有所增長,這或意味著中小型銀行的危機,讓惶恐的客戶更加信任大型銀行。

所以,摩根大通接管第一共和銀行,或有望修補客戶信心。

摩根大通收購第一共和銀行的要點包括:

1)收購第一共和銀行的大部分資產,包括大約1,730億美元貸款和大約300億美元的證券;

2)代承擔大約920億美元的存款,包括300億美元大額銀行存款,這些存款將在交易完成後償還或在合並後撇銷(其中摩根大通會代償250億美元大額美國銀行存款,而在合並時撇銷50億美元的存款),以及280億美元聯邦住房貸款銀行(FHLB)放款。

3)聯邦存款保險公司(FDIC)將提供損失分擔協議,涵蓋所收購的單戶住宅抵押貸款(80%的損失,保障七年)和商業貸款(80%的損失,保障五年),而且FDIC將為其提供500億美元的五年期固定利率融資。

4)摩根大通不代償第一共和銀行的企業債券或優先股。

5)摩根大通將向聯邦存款保險公司(FDIC)支付106億美元。

簡單來說,摩根大通接管其大部分資產和存款,但不負責第一共和銀行的企業債務和優先股。同時,還能夠得到聯邦存款保險公司(FDIC)的損失分擔和融資支持。

摩根大通將可得到:

此交易將對摩根大通的財務狀況帶來以下影響:

1)確認一筆一次性的稅後收益約26億美元,財華社估算,這相當於摩根大通截至2023年3月31日止12個月列報淨利潤的6.19%,但不包括將在未來18個月產生的大約20億美元重組成本(稅後)。

2)仍將保持非常理想的資本水平,CETI比率仍將維持2024財年第1季目標13.5%的水平,而且能維持健康的流動性支持。2023年3月31日,摩根大通的CET1比率為13.8%,合計損失吸收能力為4880億美元。顯然,此交易對於摩根大通的資產負債狀況影響應不算太大。

預計這項交易可為摩根大通帶來每年超過5億美元的純利增長,以及每股收益的增長,財華社估算,相當於其截至2023年3月31日止12個月列報淨利潤的1.19%,這不包括大約26億美元的一次性稅後收益或預計於2023年和2024年產生的大約20億美元稅後重組成本。

收購後的第一共和銀行業務將由摩根大通的消費者及社區銀行分部(CCB)聯合CEO們共同監管。

財華社留意到,消費者及社區銀行分部是摩根大通收入貢獻最大的分部,也是股本回報(ROE)相對較高的分部,2022年的分部ROE為29%,高於企業及投資銀行(CIB)分部的14%、商業銀行(CB)分部的16%以及資產和財富管理(AWM)分部的25%。

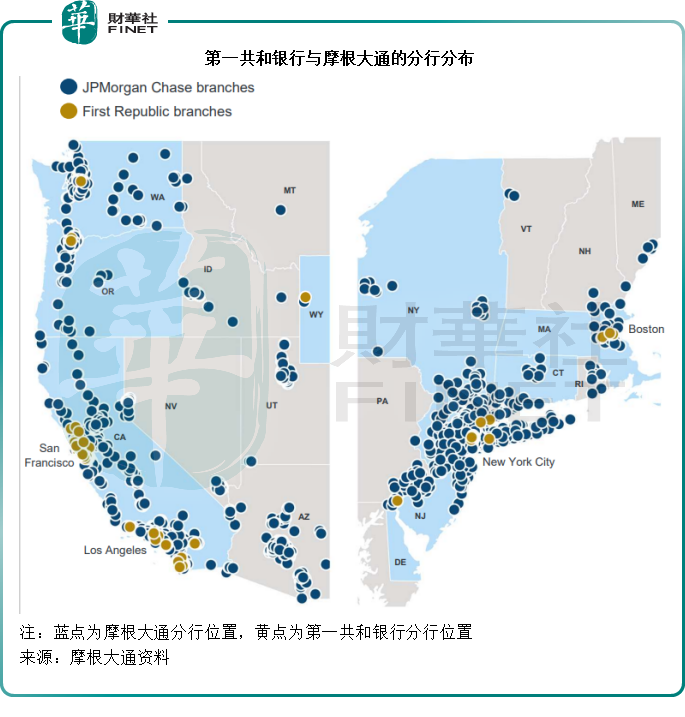

摩根大通預計,此交易帶來的IRR(内部收益率)在20%以上。這一回報率或低於其CCB分部29%的ROE,但財華社留意到,第一共和銀行的分行都分佈在美國比較重要的商業城市,與摩根大通有很多重合之處,它們的合並或可產生協同效益,有利於節省成本,提高成本效益,或可提高整體ROE。

摩根大通表示,此收購將可進一步滲透美國高淨值客戶,增加財富中心佈局,鞏固摩根大通作為第一商業銀行的地位。

也就是說,這項收購將產生長遠的經濟價值。既然如此,那麽摩根大通買入第一共和銀行是否就是一本萬利的交易?或許未必。中小型銀行這次危機突顯出美國監管當局存在的問題,而它們正在尋求解決之道,最終指向的可能是收緊監管。

監管層對於中小型銀行危機的反應

針對最近的銀行業危機,美國聯邦存款保險公司(FDIC)發佈了一份針對存款保險系統整體審視的報告,並提出了旨在解決最近銀行危機所致之金融穩定性問題的重組選項:

1)有限保險:維持當前的存款保險框架,為儲戶特定限額(或高於當前的25萬美元限額)存款提供保障;

2)無限保險:為所有儲戶提供無限制存款保險;

3)目標覆蓋:為不同的賬戶類型提供不同的存款保險限額,例如商業支票賬戶可獲得遠高於其他賬戶的保險。

財華社認為,從目前的銀行業危機來看,有限保險並不足以保障儲戶的信心,因這正是當前銀行業危機的誘因,而無限保險其實將風險轉嫁給FDIC,可能會讓商業銀行更加肆無忌憚地吸收低成本存款來獲取高收益回報,增加銀行風險,或許目標覆蓋是比較靠譜的。

FDIC認為目標覆蓋最能達到金融穩定的目的,而且在儲戶保障方面最具成本效益,這些建議選項將需要獲得國會批準。

美聯儲於上周五(2023年4月28日)也發佈了針對矽谷銀行危機的監管評估報告,重點列出了四個導致這一後果的原因:

1)矽谷銀行的董事會和管理層未能管理銀行風險;

2)聯儲局監管者未能全面評估矽谷銀行規模擴大和業務復雜性增加對其自身脆弱性的影響;

3)當監管者未能識别出脆弱性風險時,他們未能採取足夠的措施,迅速遏制矽谷銀行危機的擴散;

4)委員會應對《經濟增長、監管放寬及消費者保護法案》的做法以及監管政策立場的轉變,阻礙了有效監管,對此,美聯儲監管部門副主席認為必須增強美聯儲的監管力度。

財華社早在3月15日《矽谷銀行對後市會帶來哪些影響?》一文中,就提到矽谷銀行的爆雷事件,引發了美國當局關注起於2018年撤銷《多德-弗蘭克法案》(Dodd-Frank Act)部分内容所產生的影響。

《多德-弗蘭克法案》是2008年金融危機後為應對危機和防止金融危機再次發生而推出的最嚴厲金融監管改革,但是後來被诟病不利於中小銀行的經營和擴大,而對大型銀行卻影響不大,於是在2018年被更為寬松的法案所取代。這次的矽谷銀行事件,或突顯出中小型銀行的監管風險,而可能令嚴厲的監管再度上線。

經濟下行周期對美國上市銀行的影響

另一方面,美聯儲收緊貨幣政策的累積影響正在擴散。

儘管加息短期内會為商業銀行帶來利息差擴大等優勢,但是從長遠來看,將影響到企業的發展活力,資金成本的增加或降低企業擴張的意願,從而縮減貸款規模,更糟糕的是,高利率環境將令資金退卻,導致信用風險上升——例如不履約率上升,壞賬增加。

值得留意的是,美國商業地產風險正引起關注。

蘇世民在早前黑石(BX.US)的2023年第1季業績發佈會上就提到,美國的寫字樓空置率已到達紀錄高位水平。在高利率環境下,許多業主或無法為融資展期。黑石是房地產等另類投資領域的先驅之一,在房地產投資方面經驗豐富,對業界狀況的了解和展望也很具說服力,蘇世民的表態或顯示出對美國商業地產市場的憂慮。

由於商用物業都是大宗交易,其交易離不開融資安排。而持有商用物業,除了收租產生可持續的現金收入外,一般也被用於抵押融資,以便將不動產變為流動性資產,賺取更高的回報,活化資金。隨著資金成本的上漲,以及疫情期間所養成的居家辦公習慣,加之眾多大型企業開始裁員,商用物業的需求或隨著經濟下行周期的來臨而下滑,從而導致其價格的下跌。

這時,放貸出去的商業銀行將面臨其客戶抵押資產的貶值,一旦全社會的資金收緊,商業銀行不得不將這些貶值資產清理出去,而確認減值,將令其虧損擴大。

近日,著名投資者芒格也表示,美國商業地產市場正在醞釀一場風暴,一旦物業價格下跌,美國的銀行將充斥著壞賬。他還指出,許多物業的價格已經不再吸引,而且眾多寫字樓物業、購物中心都出現問題,他留意到,對比於六個月前,現在銀行已經收緊對房地產的貸款,這意味著問題很嚴重。

在接下來的兩天(2023年5月2日及3日),將展開美聯儲一連兩日的議息會議,市場普遍預期美聯儲將加息25個基點,當前所關注的焦點是美聯儲對於加息周期何時結束的口徑,或準確來說,什麽時候降息,以緩解對經濟硬著陸的憂慮。

但不論結果如何,在過去一年多累計加息逾5%後,資金收緊對經濟的影響才剛剛展開,商業地產的壓力或是最早浮上水面的危險,可能還有許多潛在風險尚未顯現,隨著加息影響深入到各行各業,才真正考驗美國商業銀行的壓力承受能力。

因此,摩根大通收購了第一共和銀行後,面對潛在的監管收緊和經濟下行以及潛在風險的釋放等諸多問題,是不是就是大團圓結局,仍需看後續發展。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享