今年以來市值已累計蒸發近87%的第一共和銀行(FRC.US),在公佈業績之前的交易日,股價上揚12.20%,但是在公佈業績之後,股價在盤後大跌22.12%,顯示出市場對其資產負債狀況的憂慮。

最大的關注點是其巨額存款的流失。

央行與同行救助,仍難解「存款劫」

今年3月,美國兩家中小型銀行矽谷銀行和簽名銀行引發了市場對於其他銀行「步其後塵」的憂慮,第一共和銀行有可能成為下一家可能撐不住的銀行,從而引發了信用危機。

為了穩住市場以及整個銀行系統的信心,美聯儲等機構紛紛介入。

除了新銀行定期融資計劃(BTFP)提供額外流動性支持外,第一共和銀行於3月12日獲得聯邦儲備銀行及摩根大通(JPM.US)的700億美元未動用流動性融資,隨後又於3月16日取得美國銀行(BOA.US)、花旗(C.US)、摩根大通、富國銀行、高盛(GS.US)、摩根士丹利(MS.US)、紐約梅隆銀行(BK.US)、匹茲堡國民銀行、道富銀行、儲億銀行以及美國合眾銀行(USB.US)等十一家金融機構合共300億美元的未保險存款支持。

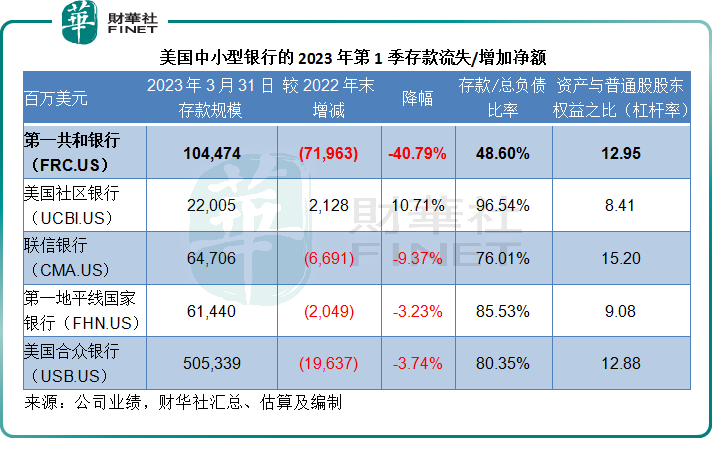

然而於2023年3月31日,第一共和銀行的存款額依然較2022年末時的規模少了719.63億美元,降幅高達40.79%,遠高於其他社區銀行。

例如美國社區銀行(UCBI.US)今年第1季存款額淨增21.28億美元,聯信銀行(CMA.US)存款額減少66.91億美元,將被道富銀行收購的第一地平線國家銀行(FHN.US)下降20.49億美元,巴菲特最近減持逾九成的美國合眾銀行期内存款下降196.37億美元,降幅為3.74%,仍遠低於第一共和銀行。

為何存款成為壓垮美國中小型銀行的稻草?

商業銀行的關鍵業務是創造和經營信用:以較低的成本吸納資金,然後將資金導向收益回報較高的項目,從而賺取回報與成本之間的差價。

商業銀行的資本金極低,這也是其槓桿率(即資產與股本之比)極高的原因。從上表可見,第一共和銀行的槓桿率高達12.95倍,其他商業銀行也不低於8倍。

也就是說,商業銀行在資本金以外,需要極大的外來資金,來支撐其業務。

商業銀行的外來資金來源主要包括:來自客戶的存款和銀行向外借的款項,其中存款是成本最低的外來資金。

由於這些資金是借來的,外來資金記錄在商業銀行資產負債表的負債項下。

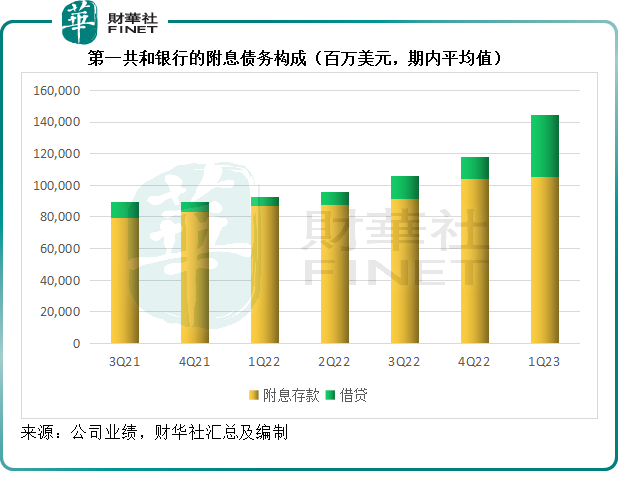

以第一共和銀行為例,2023年第1季,其附息存款(平均值)為1,051.21億美元,佔其附息債務的72.82%,債務則佔了餘下的27.18%——債務主要包括聯邦儲備局提供的多種流動性工具、優先票據等。

注意:以上圖表反映的是平均值,如果按照期末數據計算,存款規模會顯著收縮。但是,從上圖可以看出,2023年第1季的借貸規模已顯著擴大,這是因為央行及其他銀行提供的緊急救助增加。

這些救助的資金也需要支付成本,而且成本要高得多。期内聯邦儲備局系統所提供的流動性工具利息支出率均在4.5%以上,其中貼現窗的利率高達4.85%,合計借貸成本率高達4.33%,而同期存款的成本只有2.14%,要比借貸低了一半。

再來看商業銀行的資產端。

商業銀行做的是借貸生意,借來資金再貸出去,或是進行其他高回報的投資,其中貸款/放款是其主要的業務構成。

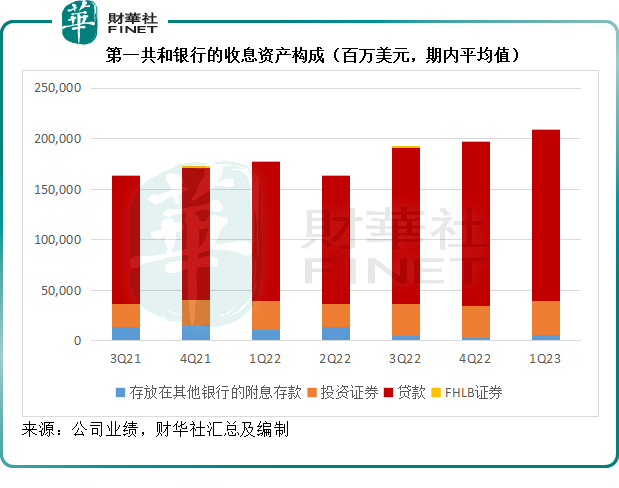

以第一共和銀行為例,2023年第1季,其總收息資產(平均值)為2087.08億美元,收益率為3.66%,其中貸款(平均值)為1,682.66億美元,佔了總收息資產(平均值)的80.62%,見下圖。

從第一共和銀行主營的放貸業務來看,2023年第1季表現還不錯:3月末的存款總額較2022年末流失逾四成,但是貸款淨額卻淨增3.87%,貸款業務的收益率更比2022年第4季的2.94%提高0.79個百分點,至3.73%,而不良資產佔總資產的比重只有0.06%,這反映其貸款業務呈現增長勢頭,同時貸款風險仍得到控制。

歸根結底,問題出在存款上。

其貸款業務持續增長,但是在資金來源上,由於矽谷銀行和簽名銀行破產進一步引發了客戶對存放於小型銀行的存款憂慮,紛紛提取資金,導致商業銀行一下子出現資金周轉困難,流動性嚴重枯竭——正是這次銀行業危機的直接觸發原因。

危機——是開始還是結束?

銀行業危機導致信用的崩潰。

在出現銀行業危機的時候,政府和央行都會向處於危機之中的銀行注入大筆資金,務求穩住整個行業的信用,例如這次美國的中小型銀行業危機,美聯儲等機構均出手拯救。

但是有意思的是,政府和央行注資救銀行(即特定的某家銀行),其目的都是讓這家銀行的危機不會蔓延到整個系統,影響整體經濟表現,也就是說它們希望實現兩個目的:

重建問題銀行的資產負債表,讓它們能夠重組債務,降低破產風險,也就是說要爭取各種資金以得到保障,這是一個縮表降槓桿的過程;然而另一方面,又是為了讓其繼續放貸,以便能產生收入,這是一個加槓桿或維持槓桿的行為,需要將取得的資金貸出去。

這兩個目標互相矛盾,或至少在短期内互相矛盾,尤其在美聯儲加息縮表的累積影響即將要全面反映到經濟表現上之時——試想,成本高企削弱了企業再投資的願望,對貸款需求減弱,另一方面,向問題銀行注入高成本資金,也增加了其成本壓力。在業務增長受壓、成本壓力加重的情況下,問題銀行能不能順利度過難關存在很大的變數。

在美聯儲的收緊貨幣政策周期中,影響才剛剛開始釋放,對經濟表現最為敏感的商業銀行,所受到的影響遠未結束。

第一共和銀行如何應對危機?

創立於1985年的第一共和銀行及其附屬公司提供私人銀行、私人商業銀行和私人財富管理,其業務涉及居民、商業和個人貸款、存款服務以及私人財富管理(包括投資、經紀、信託和外匯服務)。

在銀行業爆發危機之前的2023年3月9日,第一共和銀行的總存款較2022年末低1.7%,為1,735億美元。

2023年3月10日,矽谷銀行被廣泛報道關閉後,第一共和銀行開始出現前所未見的存款流出。

2023年3月16日,第一共和銀行從多家美國大型銀行處取得合共300億美元的未保險存款,這一支持讓第一共和銀行能夠削減其短期負債。

該行表示:此時,其每日的存款流出額增長顯著放緩。存款活動開始從2023年3月27日的一周靠穩,直至2023年4月21日依然維持穩定。

截至2023年4月21日,總存款額為1,027億美元,較2023年3月31日低1.7%,主要反映每年4月客戶支付稅款的季節性影響。

為了回應前所未見的存款流出潮,該銀行通過從聯邦儲備銀行、聯邦住房貸款銀行(Federal Home Loan Bank)和摩根大通處取得額外的流動性,以改善其財務狀況。

2023年4月21日,其總負債合計為1,040億美元,而現金及現金等價物為100億美元,這包括聯邦住房貸款銀行的長期墊付款255億美元,相較2022年末為73億美元。

由於最近的事件,該銀行正採取行動增強其業務及重組資產負債表。這些行動包括增加有保險存款,降低來自聯邦儲備銀行的負債,以及減少負債餘額以降低對無保險存款的依賴。通過這些舉措,該銀行旨在縮減其資產負債表的規模,降低對短期負債的依賴。但是,仍強調未來面臨的挑戰。

第一共和銀行表示,正採取措施削減費用,包括大幅調低高級行政人員的薪酬、縮減辦公空間以及降低非必要項目和活動。該銀行還計劃在第2季裁減20-25%的員工。

除了上述舉措外,該銀行還尋求戰略選項以加快其進度和增強資本狀況。

該銀行的董事會決定暫停普通股股息發放,此外,董事會於4月6日宣佈暫停支付優先股的季度股息。2023年2月,該銀行出售了287.5萬股新普通股,為其普通股股本增資3.97億美元,以鞏固股本。

2023年4月21日,該銀行持有的現金及現金等價物和未使用可用貸款為451億美元,相當於其預期未保險存款(扣除300億美元由大型美國銀行提供的存款)的兩倍以上,務求穩住儲戶信心。

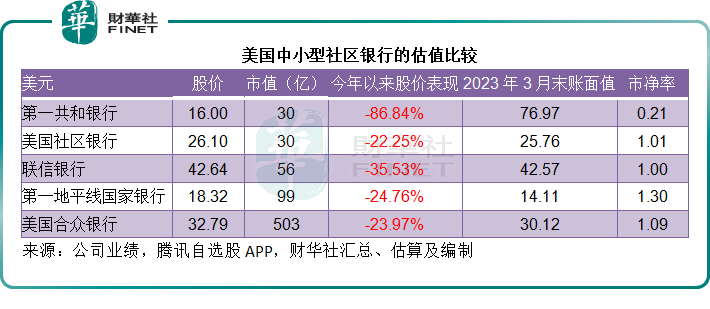

這些措施能不能奏效仍有待觀察,但是投資者似乎並不抱信心。今年以來,第一共和銀行的市值蒸發了86.84%,市淨率只有0.21倍,遠低於其他社區銀行,見下表。

還有誰會是下一個?

翻閱與第一共和銀行市值規模相若的上述幾家上市銀行已經公佈的2023年第1季業績,會發現一些有趣的現象,有些銀行與第一共和銀行一樣,出現存款淨流出——主要為無息存款,但也有銀行從這次危機獲利,實現存款淨流入——主要為有息存款;不過值得留意的是,許多恐慌資金積極流入貨幣市場基金。

由此可以看出,銀行客戶需要商業銀行提供風險補償,以應對危機,這將會導致銀行利息成本的上升。

以美國社區銀行為例,其2023年3月末的存款額較2022年末增加了21.28億美元。財華社發現,主要來自帶息定期存款,2023年3月31日的存款金額較2022年末增加了4.19億美元,至47.70億美元;另一項是貨幣基金,較上季末增加了6.3億美元,至51.41億美元,抵消了無息定存下降1.03億美元的影響。

財華社留意到另一家銀行的存款也在大量流走——市值56.28億美元的聯信銀行。2023年3月末總存款較去年末下降66.91億美元,至647.06億美元,其中無息存款較2022年末減少67.72億美元,以及貨幣市場及附息支票存款減少19.67億美元,抵消了附息存款增加0.81億美元的影響。

道明銀行計劃134億美元收購的第一地平線國家銀行,2023年3月末合計存款規模較2022年末減少20.49億美元,至614.4億美元,其中無息存款減少23.32億美元,完全抵消附息存款增加2.83億美元的影響。

幫忙救助第一共和銀行的美國合眾銀行也是一樣,2023年3月末的無息存款較2022年末減少131.48億美元,有息存款減少64.89億美元,導致總存款減少196.37億美元。但是該行表示,在3月8日的銀行危機之後,多了客戶問詢,而且實現存款淨流入,也增加了新開戶數,更為重要的是,貨基多了100億美元的淨流入。

無論管理層有如何樂觀的表述,現實是加息影響尚未完全釋放,當這些累積影響對歐美經濟構成硬著陸風險時,銀行業危機將可能進一步深化,這才是最大的考驗。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享