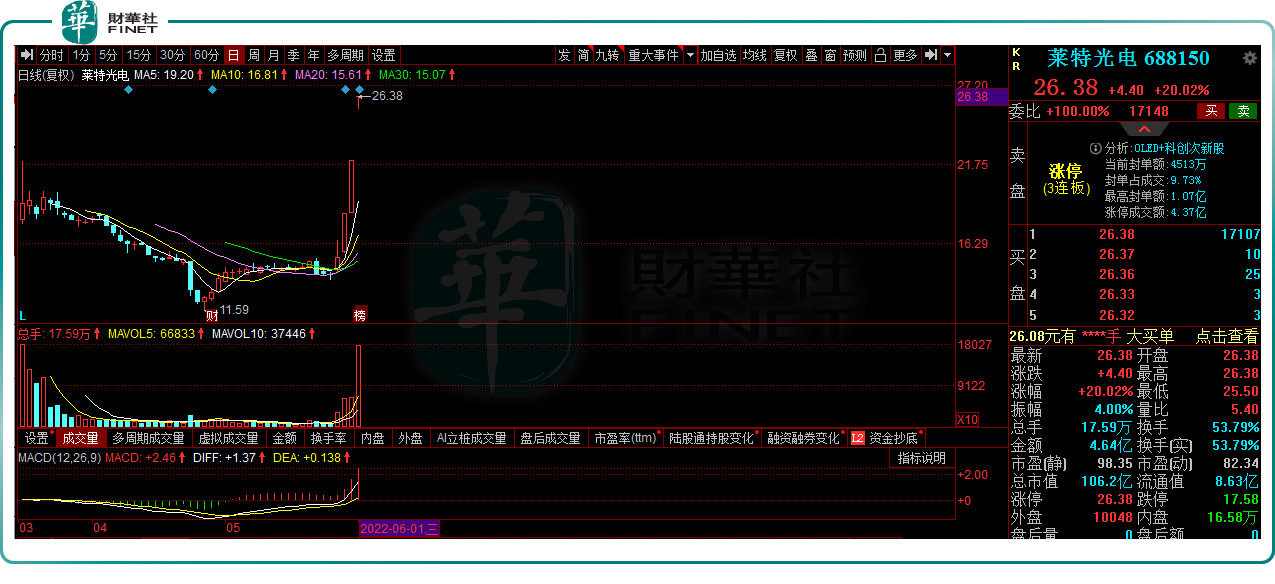

6月1日,萊特光電錄得「20CM」漲停,報收26.38元/股,股價創新高。這亦是公司連續斬獲的第3個漲停板,總市值已突破百億。

此前,在新股破發潮的影響下,作為次新股之一的萊特光電上市首日即破發,此後一直萎靡不振,並於4月27日創下11.59元/股歷史新低。

迄今,該股距歷史低點俨然已累漲翻倍。針對公司股價強力反彈,究竟有何噱頭呢?

券商預測今年盈利要翻倍?

據悉,萊特光電近期以來的強勢反彈,與一份研報有著密不可分的聯系。

5月27日,中信證券通過公眾號「中信證券研究」所發佈的研報顯示,萊特光電是國内OLED終端材料的領軍企業,受益於OLED顯示技術的滲透和國產面板廠商的份額提升,公司有望憑借新產品和新客戶的驗證突破迎來業績收獲期。預計公司2022年-2024年歸母淨利潤為2.15億元/4.06億元/5.48億元,對應EPS預測為0.53元/1.01元/1.36元。

要知道,截至2021年度,公司的盈利水平也僅有1.08億元,如今券商預計2022年盈利竟高達2億元,如此之高的預期也進一步引發了二級市場資金的追捧。

行情數據顯示,自5月30日至6月1日,萊特光電連續斬獲3個漲停板,階段性漲幅高達7成。

實際上,公司股價飙漲的背後也少不了遊資熱炒。龍虎榜單上,萊特光電近期已登榜2次,在交易席位中,不乏趙老哥、廣東幫等一線遊資。

值得一提的是,萊特光電曾於5月30日發佈股價異動公告表示,上述指標預測為證券公司單方面預測,公司未就上述指標預測進行確認,相關信息以公司公告為準。

緊握OLED國產化機遇

萊特光電成立於2010年,2022年3月登陸科創板,是面板供應鏈上遊行業上市公司。

據招股書顯示,萊特光電專注於OLED有機材料的研發、生產和銷售,包括OLED終端材料和OLED中間體,目前量產的OLED終端材料主要為發光層材料中的Red Prime材料和空穴傳輸層材料。

截至2020 年,公司在全球OLED有機材料市場的市場份額約2.46%,是國内OLED有機材料領軍企業。

事實上,由於我國在OLED終端材料上的佈局相對薄弱,國外廠商對於OLED 終端材料國產化的限製造成了我國在「中間體-終端材料-面板」核心產業鏈中的斷層,該斷層嚴重制約了我國OLED顯示面板行業的快速發展。

基於國產替代的迫切需求,近幾年來,萊特光電依靠自主研發逐步打破了國外的專利壟斷,解決了光電顯示OLED材料領域「卡脖子」的核心技術難題,實現了OLED終端材料專利產品從0到1的突破。

尤其是公司自主研發的發光層Red Prime材料,已獲國家工信部認定為中國製造業「單項冠軍」產品。

在此背景下,公司充分把握了OLED國產化機遇,與京東方、華星光電、輝光電等國内OLED面板廠商達成深入合作,在面板行業的快速崛起帶動下,公司營收空間大增。

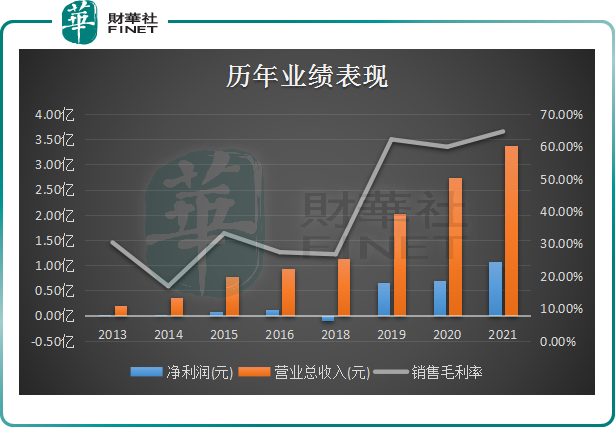

年報數據顯示,2021年度,萊特光電OLED終端材料實現銷售收入2.645億元,同比增長37.2%,佔2021年全年主營業務收入的86.59%。

在中間體業務方面,公司通過自主生產的OLED中間體,能夠保證OLED中間體的質量與穩定性,進而保障終端材料的性能。

由此,公司在OLED產業鏈上形成了「OLED中間體—OLED升華前材料—OLED終端材料」的一體化生產能力,並為公司貢獻主力營收,2021年度OLED有機材料實現3.03億元營收,約佔公司總營收的9成。

收入方面,公司境内營收佔比近8成,其中向京東方銷售收入佔營業收入的比例為65.63%,京東方為公司第一大客戶。

業績體量仍偏小

不過,從營收規模來看,近三年來雖有上漲,但整體仍偏小。

截至2021年度,萊特光電營收規模也僅有3.37億元,而國内競爭者奧萊德、瑞聯新材卻分别實現了4.06億元、15.26億元營收,差距較大。

具體來看,奧萊德主要從事OLED終端材料的生產、銷售的上市公司,是公司國内最大的競爭者。但由於奧萊德是以蒸發源設備銷售為主,公司銷售收入相對較高。

而瑞聯新材的重心則在OLED中間體,且已佈局多年,形成了部分拳頭產品。相比之下,公司OLED中間體產銷規模較小,尚未形成規模效益。

資料顯示,2020年萊特光電OLED中間體產品收入規模在500萬元以上的品種只有3個,銷量僅為0.84噸。反觀瑞聯新材於2019年中間體產品收入規模在500萬元以上的品種便達12個。

其次,從盈利水平來看,萊特光電2018年至2021年綜合毛利率分别為26.73%、62.18%、59.89%、64.62%,隨著公司自2019年開始產能利用率的提升,公司毛利率大幅提升,盈利規模效應增強明顯,但仍不及同行業競爭者。

截至2021年度,萊特光電盈利水平為1.08億元,而奧萊德、瑞聯新材分别為1.36億元、2.40億元。

可以見得,無論是營收還是盈利規模,相較行業競爭者來看,公司整體業績體量偏小,成長空間較大。

後語:

OLED作為繼CRT和LCD後的第三代顯示技術,已在智能手機、智能穿戴設備、筆電、平板、電視、車載顯示等領域廣泛應用,同時隨著萬物互聯時代的到來,仍然有巨大的下遊需求增長潛力。

萊特光電作為國内OLED有機材料領軍企業,未來能否提高公司生產能力,實現營收盈利規模增長,有待持續跟蹤!

2022年一季度,萊特光電實現營業總收入7445.4萬元,同比下降2.23%;歸屬淨利潤3223.41萬元,同比增長11.31%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享