消費電子產品供應商小米集團-SW(01810.HK)在公佈業績之後,股價大跌。這也不難理解,因為這份業績實在說不上理想。

截至2022年9月30日止的第3季,小米收入同比下降9.72%,或按季微增0.43%,至704.74億元(單位人民幣,下同);股東應佔淨虧損達14.76億元,而去年同期為盈利7.92億元,上季則為13.86億元。

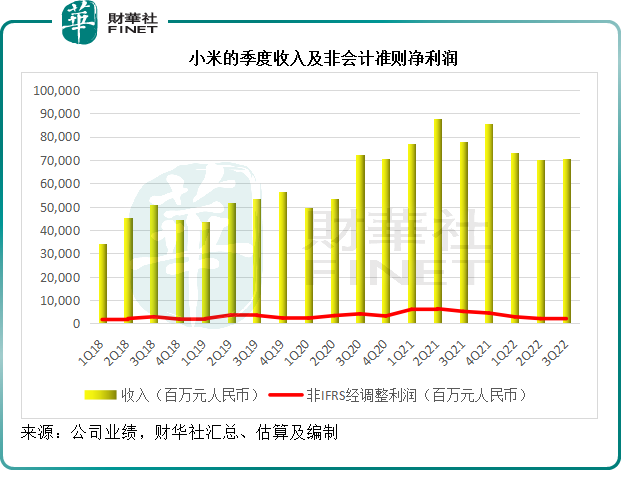

扣除以股代薪、投資公允值變動、無形資產攤銷等的非持續經營項目,小米2022年第3季的非會計準則經調整利潤為21.17億元,較去年同期的51.76億元大幅收縮59.09%,較上季則微增1.73%,見下圖。

從上圖可見,儘管收入規模頗為可觀,數以百億計,但是淨利潤卻相對較低,反映出小米的純利率也僅為單位數。

影響小米業績表現的因素有兩大方面:1)非持續性的,2)持續經營業務。

賬面收益隨市場波動極大

小米不僅擁有較為完備的物聯網服務生態和電子消費品組合,其投資業務也做得挺大。

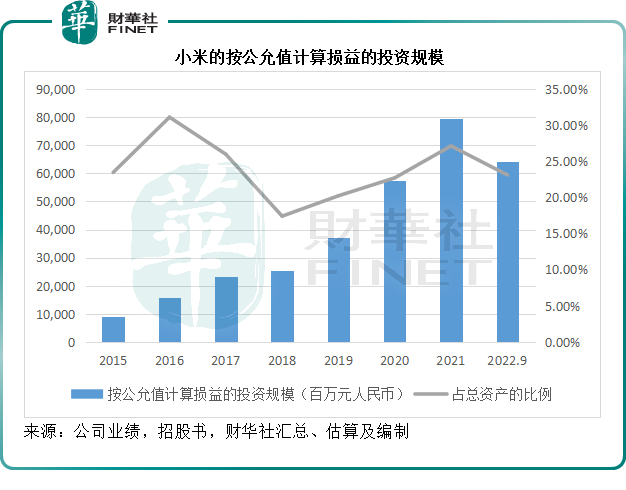

截至2022年9月30日,小米按公允值計算損益的投資規模達到642.71億元,相當於其總資產的23.11%,與其上市之前的狀況差不多。

財華社從其招股書了解到,2015年12月31日,小米按公允值計算損益的投資規模也有91.81億元,佔總資產的23.46%,可見,愛投資是小米的傳統。見下圖,按公允值計算損益的投資資產規模(包括流動資產和非流動資產)佔小米總資產的比重均在17%以上。

這些投資資產會在每個會計期進行估值,然後將期初與期末之間的估值差額記錄在損益表中,也導致小米的損益表現跟隨股市大幅波動。

舉例來說,小米持有上市公司A的投資,被視為按公允值計算損益的投資資產,從期初(2022年1月1日)至期末(2022年9月30日),A的股價下跌了10%,在小米對A持股不變的情況下,A在小米的資產負債表中公允值由期初的10億減值了10%至9億元,而這減值1億元的虧損則記錄在小米損益表的2022年前9個月按公允值計入損益之投資公允值變動一項中。

由於美聯儲收緊貨幣政策對全球資本市場帶來了負面影響,小米的上市和非上市投資組合都出現不同程度的虧損,因此其2022年前三季的按公允值計入損益之投資公允值變動產生虧損54.28億元,幾乎完全抵消了小米常規業務所產生的息稅前利潤55.86億元,正是導致小米於前三季錄得賬面虧損6.77億元的原因。

除了按公允值計算損益的投資資產外,小米還持有大量其他投資,包括按權益法入賬的投資(主要為聯營和合營公司)、按攤餘成本計量的長短期投資(公允值變動不計入損益表中)等。

財華社統計,2022年9月30日小米的投資加銀行存款加現金總額達到1473.66億元,相當於總資產的52.99%。換言之,小米有一半的資產為投資和可用於投資的存款及現金。

如果不考慮這些公允值變動收益等,前三季小米的經調整淨利潤為70.57億元,這一盈利或更能反映小米的持續經營業務的業績表現。從數值來看,此金額仍較去年同期下降了59.83%,顯示小米的持續經營業務表現也並不理想。

消費電子收入微降,研發投入大幅攀升

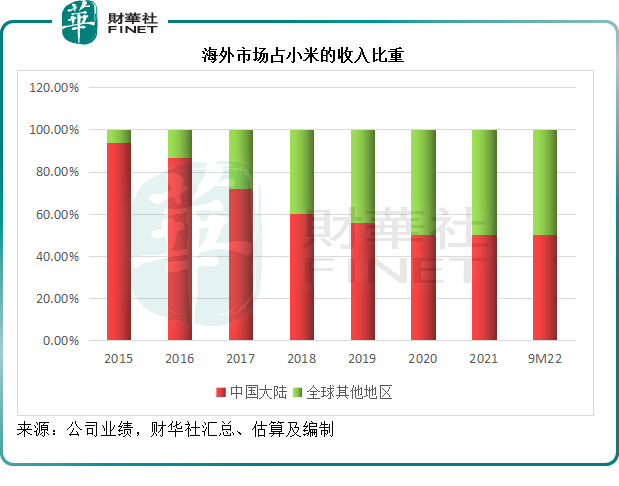

隨著小米在海外市場的拓展,2020年起,海外市場佔小米的收入比重持續保持在50%的水平,見下圖。

儘管小米的市場已經相當分散,但全球消費情緒不振影響了其整體的收入表現。

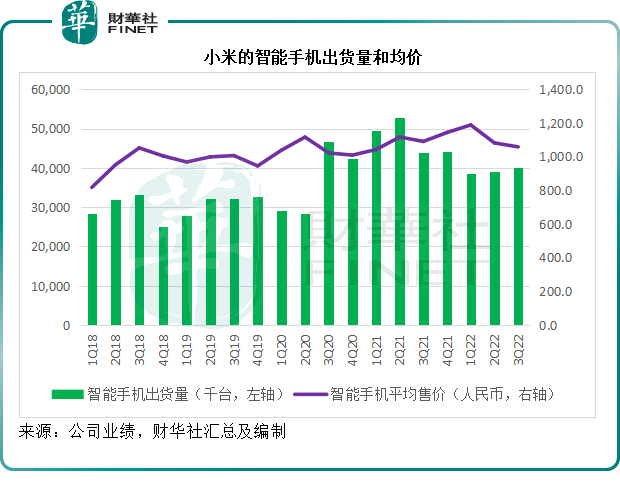

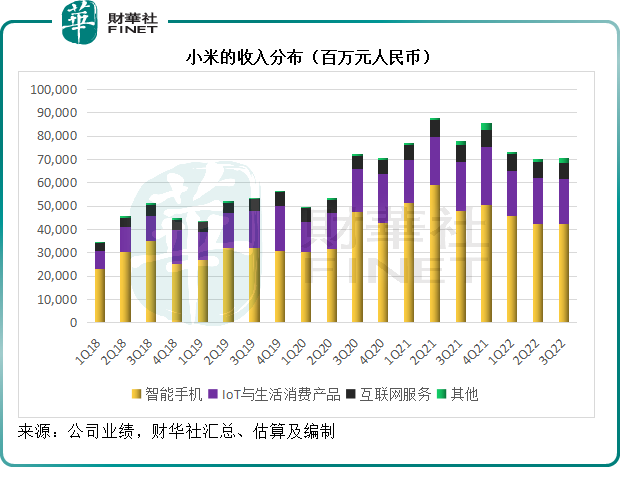

其主營收入中,智能手機的佔比最大,達到六成以上。2022年第3季,小米的智能手機出貨量為40.2百萬台,同比下降8.43%;智能手機均價同比下降2.96%,至1,058.2元。

由於出貨量和均價均有所下降,小米第3季的智能手機業務收入跌幅也最大,達到11.1%,至425.14億元,降幅高於物聯網和生活消費產品收入的-8.97%,互聯網服務(主要為廣告等)的-3.70%。

由於各業務分部收入均下降,小米的2022年第3季收入同比下降9.72%,至704.74億元,見下圖。

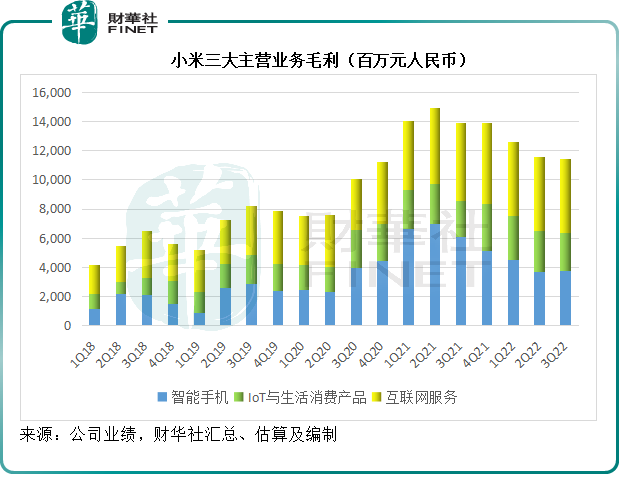

從盈利能力來看,小米的主要收入來源智能手機毛利率相對較低,由於期内均價繼續受壓,其智能手機的2022年第3季毛利率只有8.9%,低於去年同期的12.79%;物聯網與生活消費品的毛利率稍稍高於智能手機,但也只有較低的雙位數而已,第3季為13.49%,較去年同期的11.59%有所改善。互聯網服務的毛利率要比其硬件業務高得多,可達到70%以上。

見下圖,儘管互聯網服務的收入貢獻僅佔了10%,毛利卻佔了43.44%(均為2022年第3季數據)。互聯網服務的季度收入按年下降3.70%,毛利亦按年下降5.66%。也拖累小米第3季的整體毛利率按年下降1.68個百分點,至16.63%。

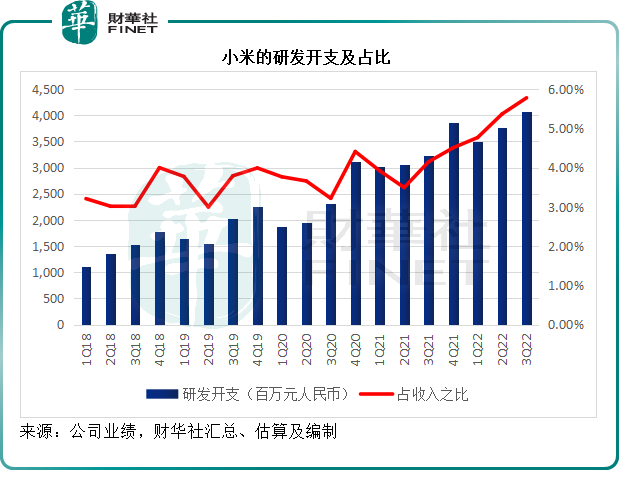

除了毛利率下降,小米的研發開支於2022年第3季進一步上升25.70%,至40.7億元,也令其盈利表現進一步受壓。見下圖,小米的研發開支持續攀升。其研發開支主要用於智能電動汽車等創新業務相關的項目。

總結

綜上所述,要判斷小米的中短期前景,需要考慮以上提到的幾個因素:持續經營業務方面需要看全球消費市場對於智能手機及消費電子產品的需求是否有復蘇迹象,以及小米造車的進展;此外,投資市場的氣氛將影響到小米的非持續經營業務表現。

從中短期來看,全球消費電子市場的需求未見明顯反彈,而智能造車更非一朝一夕能實現,小米的持續經營業務在中短期來看,顯著改善的可能性或不太大。

投資方面,美聯儲貨幣政策的「吸水」效應仍在擴散中,短期一、二級資本市場或難見改善,這意味著小米的賬面收益仍會大幅波動。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享