白酒一向是A股的核心資產,堪稱賽道的王者,貴州茅台更是被尊稱為股王,其一度高達兩千元的股價,讓眾多散戶頂禮膜拜,讓眾多機構奉為「時間的玫瑰」,曾有業内人士表示,不買白酒的基金經理不是合格的基金經理。

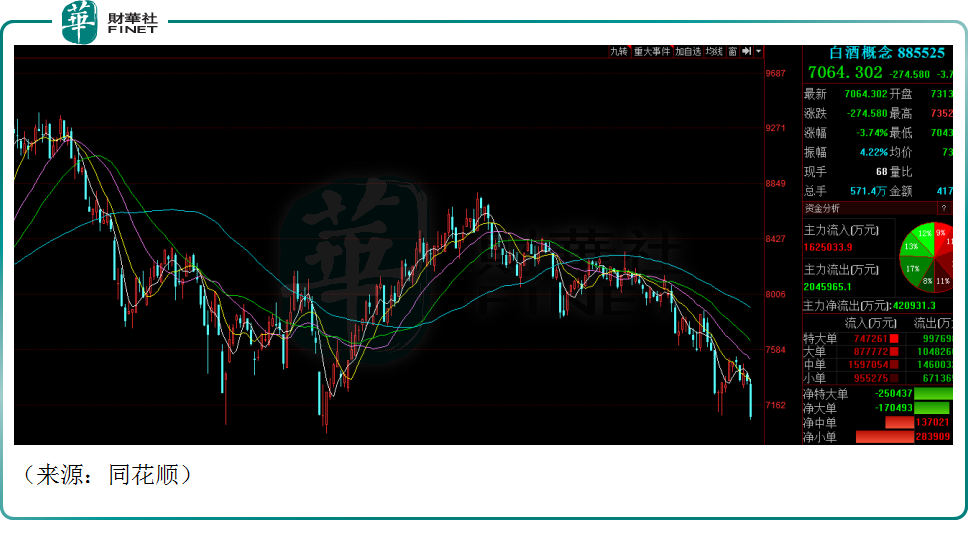

但是10月24日,板塊指數大跌3.74%,其中,山西汾酒(600809.SH)跌8.88%,股王貴州茅台(600519.SH)大跌7.56%,泸州老窖(000568.SZ)大跌7.28%,舍得酒業(600702.SH)大跌6.99%,五糧液(000858.SZ)大跌5.86%,洋河股份(002304.SZ)大跌5.43%。值得一提的是,長假後開市後至今,貴州茅台11個交易日里累計下跌近20%,截至收盤,貴州茅台總市值僅18859億元,跌破2萬億關口。

白酒板塊集體暴跌,時間的玫瑰緣何枯萎?

業績上看,多家酒企前三季淨利潤出現同比大幅增長,其中,貴州茅台前三季度實現淨利潤約444億元,同比增長19.14%;泸州老窖預計前三季度淨利潤80.5億元-82.57億元,同比增長28.32%-31.58%;古井貢酒前三季度實現淨利潤約為26.23億元,同比增長33.20%。

從淨利潤同比增長的角度看,貴州茅台、泸州老窖、山西汾酒等多家酒企增幅在20%-40%範圍内上下浮動,老白幹酒淨利潤同比增長最多,預計為113%,水井坊最低,預計為5%。雖然分化明顯,但行業整體盈利保持增長,前景較為樂觀。

既然盈利無虞,為何走勢頹廢?從整個行業指數看,白酒行業2022年以來經歷了下跌、反彈再下挫的走勢,與大盤走勢基本趨同。一方面,由於疫情反復,消費復蘇的預期落空,短期市場情緒低迷。另一方面,流動性隨著美聯儲加息不斷收緊,白酒作為基金重倉板塊難免受波及。

短期來看,節後經銷商庫存及現金流壓力有所提升,且淡季茅台批價有所回落壓制,加之明年春節較早,部分投資者對12月開始的春節回款產生擔憂,此外,節後禁酒令傳聞發酵,導致板塊短期避險情緒加重。

白酒基本面短期有些許承壓,但也無需過度擔憂,關於禁酒令的傳聞,目前尚未有相關正式文件下發,且部分發酵傳聞細則難以實際落地,實際上2012年三公消費從嚴整治後,白酒政務消費佔比預計已不足10%,即便從嚴管理,影響幅度也大幅降低。

總的來說,消費藍籌一向是價值投資者的最愛,護城河較深,高端白酒業競爭格局穩固,對消費者的粘性很高,所以長期並無大礙,加上第四季度是白酒行業傳統旺季,也是春節的備貨季,行業有望走出低谷。

中泰證券食品首席範勁松認為,目前白酒行業基本面持續恢復,從估值角度來看,目前多數白酒企業估值回落至歷史較低位,當前業績和估值匹配度已具吸引力。本輪白酒板塊估值修復已演繹較為充分,終端動銷持續邊際改善。

國海證券也認為,在消費場景和消費能力受損、白酒基本面調研反饋平淡的情況下,上市公司仍能保持穩健增長。當前白酒板塊處於基本面、情緒和預期的三重冰點期,後續邊際利好均將催化板塊行情,看好板塊「左側」的佈局機會。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享