靠賣小黑傘起家的網紅戶外防曬品牌蕉下,於今年4月向資本市場發起了衝擊,擬融資繼續搶佔市場,在戶外防曬這條黃金賽道中搶蛋糕。

上月,蕉下招股書在港交所顯示失效。但蕉下並不甘心,趁著近期港股市場IPO熱度上升機會,於近日在港交所更新了招股書。

蕉下向市場提交的新成績相當亮眼。2022年上半年,蕉下強勢扭虧,走出了連年虧損的漩渦。

招股書顯示,公司在今年上半年實現營收22.11億元,同比大增81.3%;實現淨利潤為4.91億元,而去年同期公司錄得35.12億元的巨虧。

如此靓麗的成績單,不得不令市場對戶外運動市場重新看待。蕉下作為戶外防曬市場的一哥,值得我們認真了解一番。

賣防曬品的「網紅」

蕉下俘獲了眾多城市年輕女孩的「芳心」,讓這些女孩願意以上百元購買一把傘、一頂帽子,這背後,蕉下可花了不少功夫,成功將自身打造成為一個「網紅」。

2013年成立那年,蕉下推出了防曬用途的雙層小黑傘,瞄準了年輕女性戶外產品市場。此款小黑傘一出,就證明了蕉下的定位是對的:該小黑傘既能防曬又時尚,而且定價不菲。

只要能美,很多年輕的女孩不會太在乎價錢,售價在自己支付能力範圍内就OK,畢竟她們防曬也要美美的。

小黑傘獲得不錯的銷量後,蕉下嘗到了甜頭,開始從兩個方向抓準年輕女孩的需求:一方面,推出更多時尚的防曬產品,包括防曬服、圍巾、鞋子和口罩等;另一方面,蕉下將銷售渠道和品牌打造都搬到了線上,抓住互聯網電商以及網紅發展的這一波機遇。

為將自己打造成網紅,以使產品獲得高溢價和高曝光率,蕉下不像傳統制造企業一樣走尋常路,而是與網友們「交個朋友」,拉近與潛在消費者的距離。即,公司通過在抖音、小紅書等社交平台投放測評、軟廣和直播等,形成以消費者防曬需求為導向的多平台營銷矩陣,擴大消費者觸達面。

同時,蕉下還借著藝人的光環,打響了自己品牌。單是在2021年,蕉下就與當紅明星趙露思以及超過600個KOL合作,合計為品牌帶來了45億的浏覽量。

借此手段,蕉下成功將其品牌打造成為「網紅」。

根據統計,在抖音平台上,蕉下旗艦店和蕉下個人防護旗艦店的粉絲量分别達90.6W和95.7W;微博平台上,蕉下粉絲量為11.8W;小紅書平台上,蕉下粉絲量為5.8W,而與蕉下產品相關的筆記有6W+篇;京東平台,蕉下自營旗艦店關注人數有148.3W;天貓平台,蕉下官網旗艦店粉絲數則高達481W……

以上是蕉下在各大電商平台和社交平台的粉絲量,我們再看一下蕉下的這些粉絲能有多忠誠。

我們以蕉下主要的銷售渠道之一天貓旗艦店運營數據為例。2019年-2021年,蕉下來自天貓旗艦店的付費客戶數分别為100萬人、300萬人及750萬人,兩年時間暴增6.5倍;2021年上半年及2022年上半年,付費客戶數分别為450萬人及550萬人。

然後是復購率。2019年-2021年,蕉下天貓旗艦店的復購率分别為18.2%、32.9%及46.5%;2021年上半年及2022年上半年,天貓旗艦店分别有29.4%及35.8%的客戶購買兩款或以上單品。

綜上看,與很多傳統的戶外運動品牌相比,蕉下在線上可以說是混得風生水起,粉絲眾多,復購率高。

我們都知道,粉絲量龐大的網紅往往有很強的吸金能力。蕉下依靠打造出來的網紅標識,過去幾年營收也一路高歌猛進,2019年-2021年,公司收入由3.85億元增至24.07億元,復合年增幅高達150%。

首吃螃蟹的好處:賣得貴,賺得多

一個網紅收獲了數量龐大的粉絲群體後,就算這位網紅帶貨的商品價格偏高,那也有很多忠實粉絲甘願做一枚「剁手黨」。

例如,粉絲數千萬的網紅李佳琦,其帶貨的口紅,數百元的價位都被粉絲給「野性消費」了。這就是一個網紅知名度高所帶來的效應。

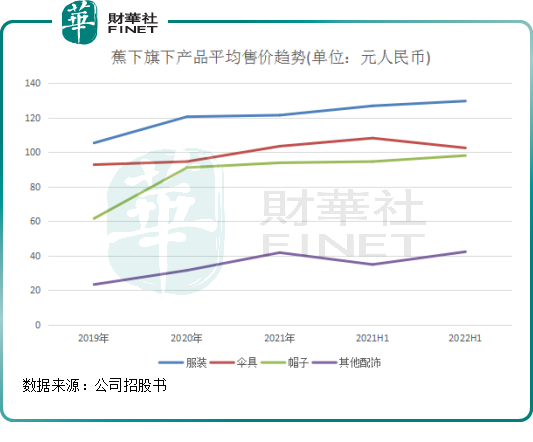

蕉下這個品牌,在防曬領域也是知名度極高的「網紅」。基於此,蕉下的戶外鞋服和雨具在國内主流電商品牌上都稱得上是最貴之一。不但貴,而且還逐年漲價,這也讓蕉下擁有了很高的利潤率。

上圖可以看到,蕉下旗下的服裝和帽子平均售價逐年上升,2022年上半年平均售價分别上升至了129.7元及98.1元。整體上看,傘具和其他配飾的平均售價也呈上升趨勢。

商品賣得越來越貴,並不影響蕉下的銷量。2021年,蕉下所有產品的銷量為3095.8萬件,較2019年增長超過5倍。

商品賣得如此貴,那蕉下的毛利率自然不會低。2022年上半年,公司整體毛利率達60.3%,這個水平已超過大部分的服裝企業,能與國内頭部運動品牌相抗衡了。同報告期内,安踏(02020.HK)的毛利率為62%,李寧(02331.HK)為50%,羽絨服之王波司登(03998.HK)2022財年的毛利率為60%。

2022年上半年,蕉下的利潤不受上年可轉換可贖回優先股公允價值變動的影響,因此其利潤水平能真實反映其盈利能力。報告期内,蕉下淨利潤為4.91億元,淨利潤率達22.21%,在業内處於較高水平。

小結:

在國内戶外防曬市場,蕉下這個名牌知名度是最高的,為國内第一大防曬服飾品牌。

這些成績的背後,是蕉下定位精準,抓住了都市年輕女性的需求,特别是這兩年來戶外運動旺盛的趨勢,也讓蕉下踩準了風口。而在「網紅」領域的成功打造,也讓蕉下收獲了一大波忠實粉絲,帶動了公司產品的量價齊升。

當然,再亮眼的成績單也會有瑕疵,蕉下面臨的風險,投資者也需關注。

風險一:蕉下的成長主要是靠打造精選單品的方法論,公司大部分收入來自數量有限的暢銷單品。2022年上半年,公司前30款暢銷單品產生的收入佔比超過了七成。若市場消費偏好和消費模式出現變化,對蕉下的打擊是不小的。

風險二:輕研發、重營銷,在鞋履市場中不是一個值得稱贊的打法。2022年上半年,公司研發費用佔營收比重僅為2.85%,而分銷及銷售費用佔營收比重達32.8%。

在這種情況下,雖然在戶外防曬市場維護了自身「網紅」的地位,但消費者對產品品質越來越挑剔的今天,一家企業的產品叠代若沒有研發做支撐,忠實粉絲向不忠實方向轉變也不是不可能。

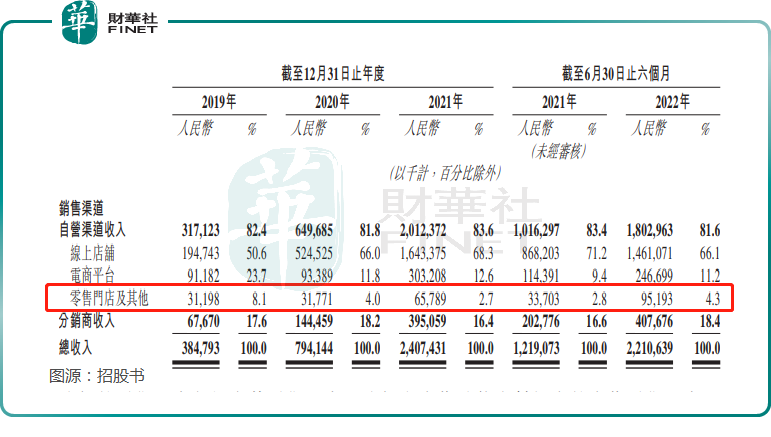

風險三:現在的市場都講「新零售模式」,即線下及線上都要有所平衡發展,以全方位貼近市場。蕉下的「網紅」特徵,也使其離「新零售模式」有些遙遠。

截至今年6月底,公司在線下的零售門店只有99家,其中58家為合作零售門店,報告期内公司來自線下市場的收入(零售門店及其他銷售渠道)比重僅為4.3%。阿迪耐克,和李寧安踏等大型運動品牌,哪家不是深入佈局線下銷售網絡,以增強消費者體驗和擴大受眾面的?

在招股書中,蕉下表示:擬以部分上市募資所得款項用於在未來五年拓展公司的國内線下銷售渠道,在中國人口密集的一、二線城市及其他具有消費潛力的城市的大型商業中心和購物廣場開設約50家新零售門店。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享