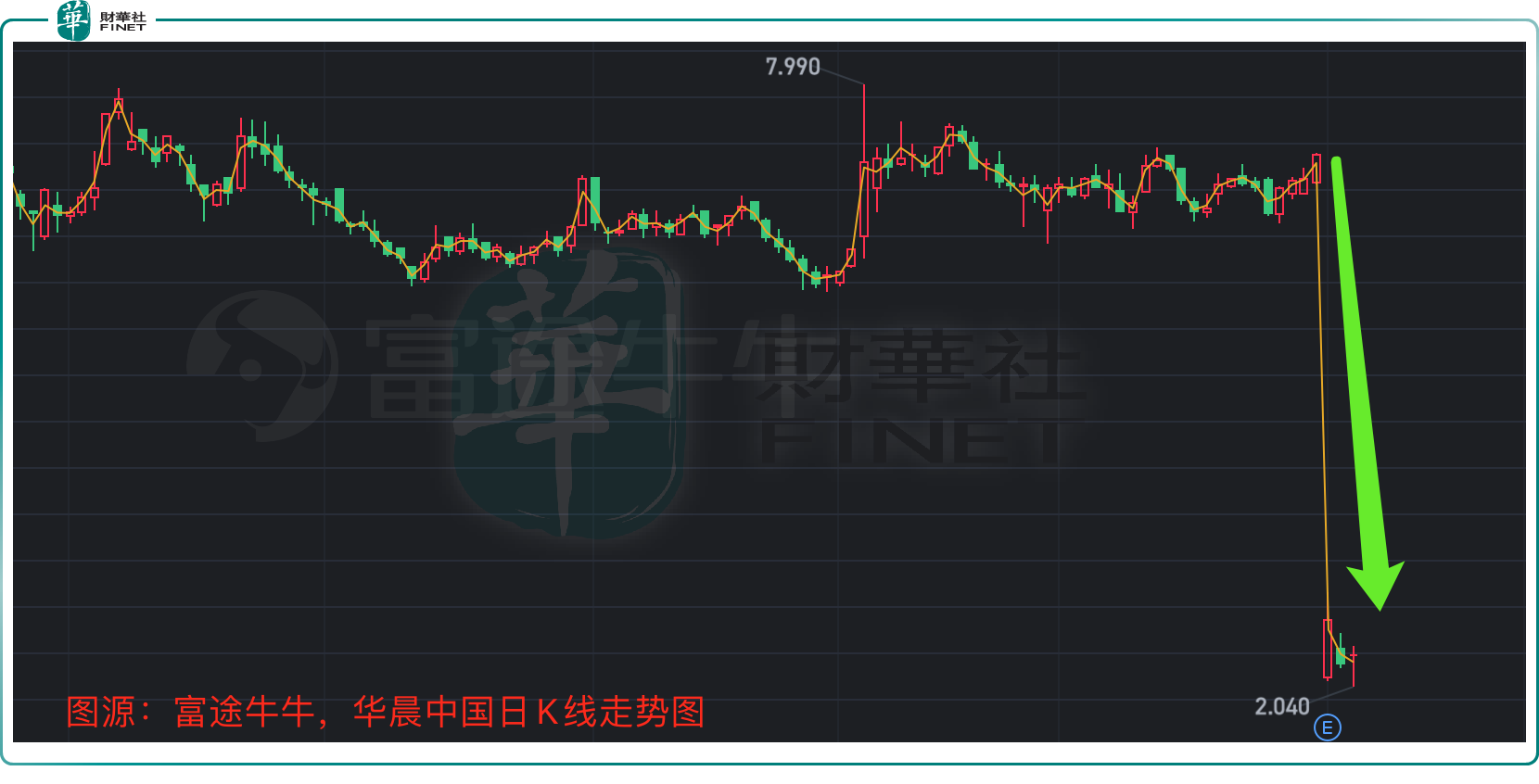

華晨中國(01114.HK)算是港股市場為數不多的「暴雷股」之一。

10月5日公司復牌首日,公司股價被爆錘大跌63%,而後繼續下挫,截至10月7日收盤,三天累計下跌67.81%,收報2.35港元/股。

母公司債台高築,負債竟高達718億

華晨中國自去年4月1日開始停牌,核心原因是與母公司華晨集團之間的各種糾葛,後者正深陷債務危機。

資料顯示,華晨集團持有華晨中國30.43%的股權。自2019年起,華晨高層便出現繞過上市董事會,直接指示華晨中國等六家子公司進行未授權擔保、存款質押擔保,導致華晨中國與華晨集團及外部企業有高達526億元的未準確入賬財務往來的違規操作。由此,預計直接給華晨中國帶來了總額高達82.5億元損失。

截至2022年6月1日,共計6029家債權人向華晨集團管理人申報了債權,金額合計577.18億元。還有債權人未申報債權(賬本記錄在案),共計132.94億元,以及無須申報的職工債權,共計7.86億元,總負債合計高達約718億元。

據悉,當華晨集團出現債務違約後考慮破產重整方案,但盤根錯節的債務讓其破產重整計劃一拖再拖,目前仍懸而未決。

華晨中國復牌後股價暴跌在意料之中,同時,多家券商下調了對華晨中國的目標價格,例如大和證券10月6日發佈研報,對華晨中國目標價由4.9港元下調至2.8港元。

根據Wind數據,截至二季度末,9家公募基金及1家保險資管(持有公募牌照)旗下13只產品持有華晨中國共計1292.26萬股,持股佔流通股比為0.26%,期末持倉總市值8067.4萬元。數據顯示,匯添富持股華晨中國數量最多,其持股數量在10家機構持股總數中佔比近七成。

業績不忍直視,券商下調目標價

其實,10月初復牌是華晨中國不得不做出的選擇,9月底,公司停盤將滿18個月,根據港交所規定,它有權將已連續停牌18個月的任何證券除牌。

為了保住上市公司,華晨中國根據聯交所列出的復盤指引,在9月份密集發佈公告,接連披露2020年-2022年期間的年報和半年報,讓其真實的業績表現暴露無遺。

其中,2022年上半年華晨中國實現營業收入5.58億元,同比下滑63.46%;股東應佔溢利8.30億元,同比下滑89.09%,乍一看公司業績貌似不錯,但2022年上半年,華晨寶馬貢獻利潤23.8億元,也就說,如果減去華晨寶馬的利潤,華晨中國虧15.5億元。

「華晨」的名字為人熟知是和寶馬有關,2003年,華晨中國與寶馬合資成立華晨寶馬汽車公司,此後雙方開始蜜月期,國内銷量節節攀升。

不過,2022年2月份,華晨中國向寶馬集團出售25%股本權益的協議已經正式生效,此舉被認為寶馬不想蹚渾水,往後華晨中國在華晨寶馬中獲得的收益比例將大幅縮減,公司沒法再坐享其成,可能導致本就慘淡的業績雪上加霜。公司何時能夠走出困境,或許還要打上一個問號。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享