近期,有關海天味業(603288.SH)「食品添加劑」、「雙標」等風波在網絡平台上持續發酵,將這家醬油龍頭推向風口浪尖。

據爆料,「醬油一哥」海天味業國内售賣的海天醬油含食品添加劑,而國外售賣的海天醬油卻零添加,只有水、大豆、小麥、食鹽等天然原料,因此海天味業被質疑在執行「雙標」。

9月30日,海天味業發文回應,稱「海天所有產品中食品添加劑的使用及其標識均符合我國相關標準法規要求。」該公司還表示,「我們不僅有暢銷多年的金標生抽、草菇老抽等經典產品,也有好吃不貴的0添加系列、有機醬油系列等滿足不同消費者偏好的創新產品」。

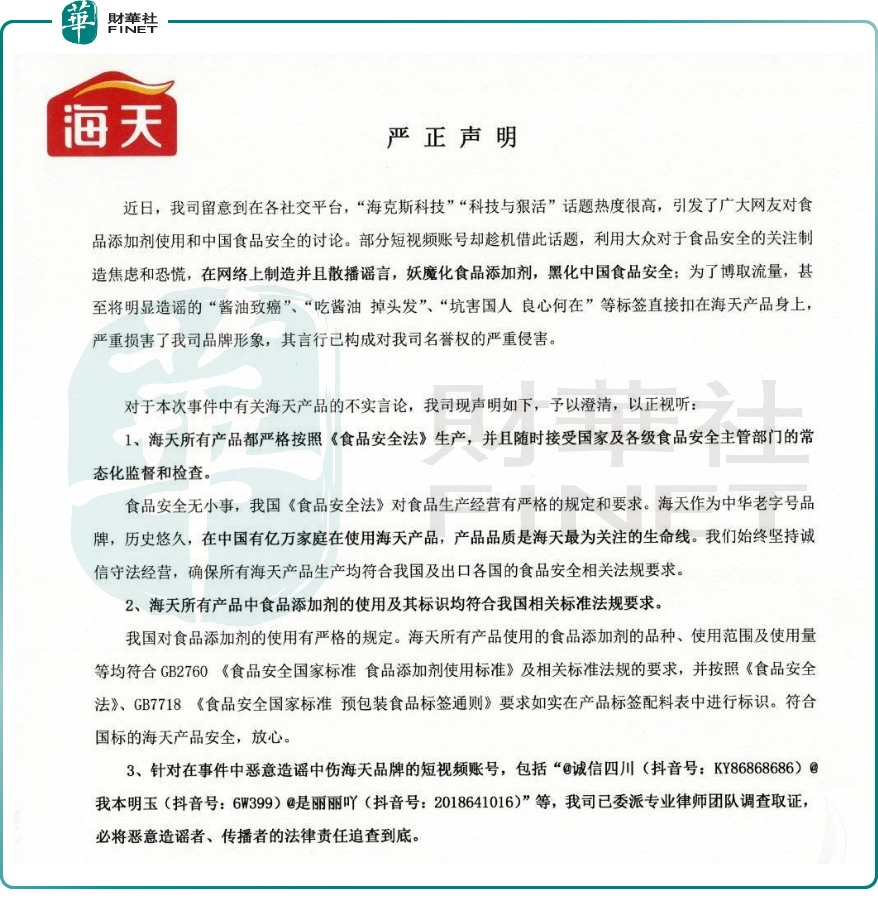

與此同時,海天味業官方微博發佈《嚴正聲明》,回應近期發酵的食品添加劑爭議。

聲明指出,部分短視頻賬號借「海克斯科技」「科技與狠活」話題,利用大眾對於食品安全的關注制造焦慮和恐慌,在網絡上制造並且散播謠言,妖魔化食品添加劑,黑化中國食品安全,甚至將「醬油致癌」「吃醬油掉頭發」「坑害國人」等標簽扣在海天產品身上,嚴重損害公司品牌形象,其言行已構成對公司名譽權的嚴重侵害。

本次「食品添加劑」風波,對後續海天味業的銷售會帶來怎樣的負面影響,尚未可知。但從公司基本面來看,當前海天味業正遭遇發展的瓶頸期,企業如何破局?這是不得不思考的問題。

01「賣不動」,公司盈利顯頹勢

公開資料顯示,海天味業成立於2000年,其發展歷史可追溯至民國時期的佛山古醬園(海天醬園)。1955年,公私合營,佛山25家實力卓著的古醬園謀略合並重組,組建「海天醬油廠」,為海天味業前身。目前,海天味業已經是一家專業的調味品生產和營銷企業,是商務部公佈的首批「中華老字號」企業之一。其產品涵蓋醬油、蚝油、醬、醋、料酒、調味汁、雞精、雞粉、腐乳、火鍋底料等十幾大系列百餘品種500多規格。其中醬油、蚝油、調味醬、料酒、醋是目前公司最主要的產品。

俗話說,民以食為天,「油、鹽、醬、醋等」是老百姓生活中最基本的剛性需求。為搶佔下沉市場,海天味業在擴大產能的同時,一邊瘋狂擴展經銷商隊伍與營銷網絡,最狂的時候,甚至喊出了「有人煙處,必有海天」的口號。

事實證明,這並非一句空話。截至2021年底,該公司經銷商數量已高達7430家,做到了省市100%覆蓋,縣城覆蓋率90%以上。海天調味品的產銷量及收入連續多年名列行業第一。其中,海天醬油的產銷量更是連續25年位列第一。

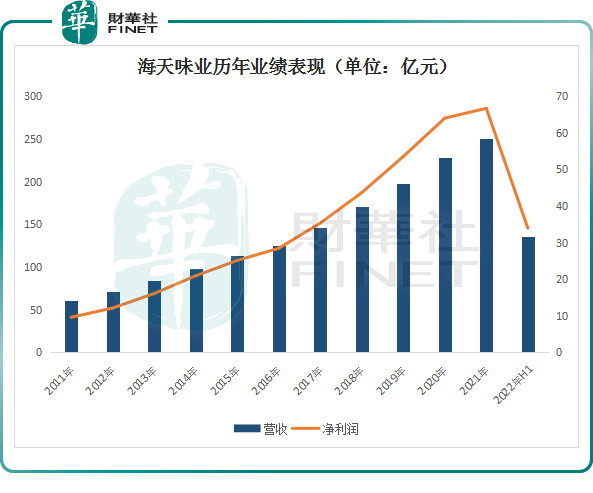

自2011年以來,海天味業開啓了一段高歌猛進的成長歲月,公司多年營收增速一直保持在15%左右,淨利潤增速基本維持在20%左右。

海天味業於2014年上市,上市首日,市值就達到了497億元;到了2020年8月18日,海天味業市值一度突破5000億元,9月1日突破6000億元,一度被業界稱之為「醬油茅」。

然而,近兩年受疫情影響,以及在社區團購、生鮮電商的激烈競爭下,線下渠道受到猛烈衝擊,讓海天味業感受到了「陣痛」。

從上圖可以清晰地看到,2021年以來海天味業的業績漸顯出增長乏力趨勢。期内,公司營收250.04億元,同比增長9.71%;歸母淨利潤66.71億元,同比增長4.18%,兩者增速均首次降至個位數,創近11年以來新低。

今年上半年,海天味業業績增速持續下行。期内營收135.32億元,同比增長9.73%;歸母淨利潤33.93億元,同比增加僅為1.21%,增長速度幾乎停滞;公司毛利率為36.6%,同比下滑2.7個百分點。

分產品來看,對營收貢獻最大的醬油,其次是蚝油、調味醬。報告期内,三大業務收入分别為74.93億元、22.09億元、14.22億元,同比分别+6.81%、+3.69%、-3.6%,所佔比重分别為55.38%、16.32%、10.51%。

對於業績增速下滑,原因與上年無異。海天味業稱,在銷售端,國内疫情多點爆發,餐飲、旅遊等行業遭受衝擊,居民消費需求疲軟,給調味品市場帶來很大挑戰,公司的產品訂單出貨量放緩。在成本端,各種大豆、白砂糖等核心原材料價格仍高位運行,海天味業成本加大,盈利承壓。

海天味業董事長龐康坦言,從今年全年營收280億元、利潤74.7億元的目標來看,目前確實面臨非常大的壓力。

02尋求出路,渠道轉型迫在眉睫?

對於海天味業的現狀,不少人認為,除了行業景氣度下行,其自身經營戰略問題亦是重要的原因之一。

很顯然,作為行業龍頭,海天味業的核心壁壘在於規模優勢,尤其是線下經銷商渠道覆蓋,這曾讓海天味業吃儘行業發展紅利,但如今,線上購物逐漸大勢所趨,曾經的優勢可能變成掣肘。

從這個層面來說,海天味業的渠道變革迫在眉睫。

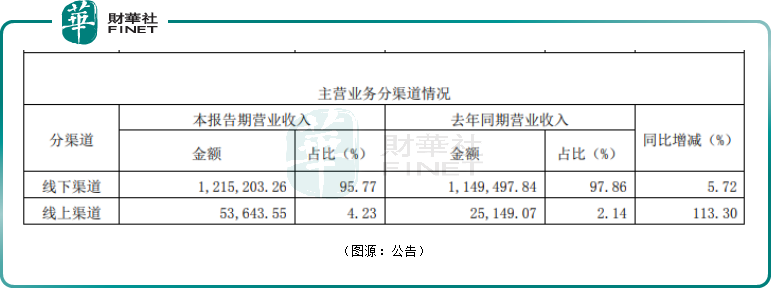

財報數據顯示,2018年至2021年,海天味業的線上渠道收入表現不溫不火,營收對公司的貢獻亦不儘如人意,佔比不超過5%。

2021年後,海天味業開始加快佈局線上業務。今年上半年,線上銷售增長顯著,營收5.36億元,同比增長113.3%,比重提升至4.23%。但是和線下渠道營收121.52億元、比重高達95.77%相比,仍懸殊巨大。

值得一提的是,據2021年披露營業成本變動情況數據,海天味業加大線上渠道的投入後,線上營業成本大漲了134.71%,明顯高於線下渠道。

在更高成本支出的基礎上,線上渠道毛利率也從2020年的50.53%暴跌至2021年的37.31%,盈利能力明顯下滑。由此可見,線上渠道的營收的增加,是通過增加成本來推動的。

另外,原本餐飲渠道也是海天味業的一大優勢項,而在當下疫情頻發的狀況下,線下餐飲渠道佔比過高也加大了業績的不穩定性。

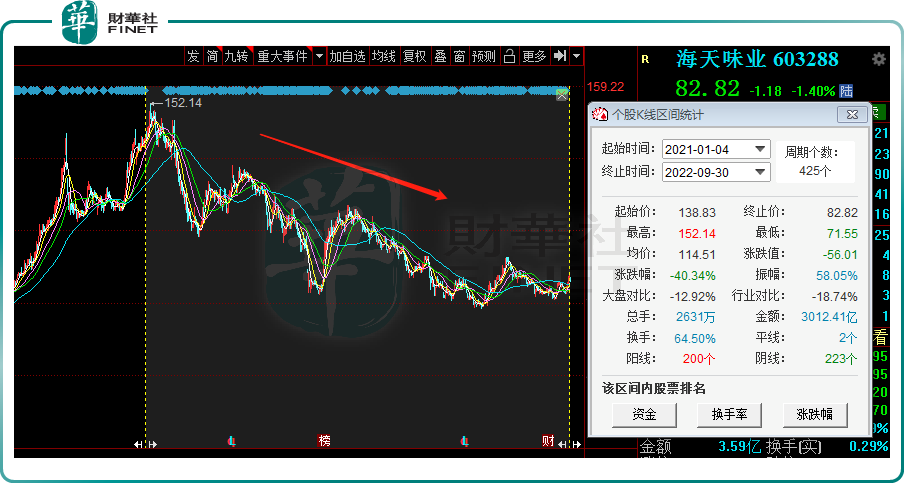

海天味業的戰略轉型並非如想象中順利,由此也引發投資者越來越多的擔憂。在二級市場上,自2021年以來,海天味業持續震蕩下行,至今股價累跌40.34%,距離「腰斬」不遠了,年内股價累跌超12%。

誠然,相較於當前網絡輿論,低速增長、轉型壓力及股價跌跌不休等現實問題才是海天味業最為頭疼的事!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享