中國旭陽集團(01907.HK)是全球最大的獨立焦炭生產商及供應商,亦於中國或全球的多個精細化工產品領域處於領先地位。

在精細化工領域,中國旭陽集團是最大的工業萘制苯酐及焦爐煤氣制甲醇生產商,以及全球最大的焦化粗苯加工商及第二大高溫煤焦油加工商。

為實現雄心勃勃的第六個五年計劃,中國旭陽集團往焦炭、化工、新能源、新材料等業務板塊不斷深入佈局。

從最近披露的2022年半年報看,中國旭陽集團在大環境下受到不小的衝擊,業績表現稱不上優異,債務結構也有待優化。但這並不影響公司的進擊之路,公司不僅要鞏固在焦炭和精細化工領域的市場地位,往新能源方向轉型升級的野心可不小。

利潤增長受阻,毛利率大幅下行

根據半年報,中國旭陽集團2022年上半年的收入保持高增長勢頭,為225.3億元,同比增長21.1%,主要是受益於公司主營產品焦炭平均售價大幅上升所致。

報告期内,公司的焦炭平均售價(扣除增值稅)達到了3218.7元/噸的歷史高位,同比上升了37.4%,帶來的收入增長大幅抵消了焦炭產能的下滑影響。

此外,公司精細化工產品以及貿易業務的收入亦隨著產品平均售價的上升均有不同程度上漲。

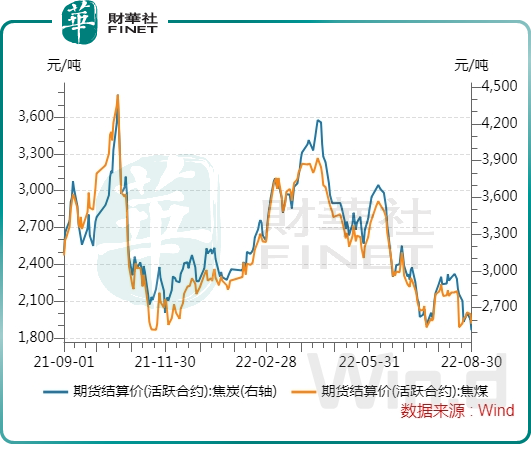

但與此同時,上半年國内煤炭價格大幅攀升,公司採購的原料焦煤價格亦水漲船高。根據Wind數據,今年4月中旬,國内焦煤期貨結算價達到了3265元/噸的階段性高位,導致焦化企業整個上半年的煤焦差縮小,盈利能力受到拖累。

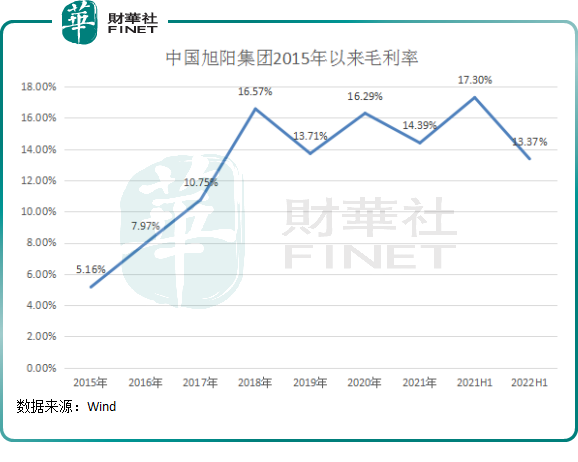

報告期内,中國旭陽集團因受高焦煤價影響,銷售成本同比大幅增長26.83%至195.17億元。原料採購成本的上行也使公司的毛利率出現較大幅度下滑,期内毛利率為13.37%,同比下滑近4個百分點。

受此影響,公司淨利潤為17.37億元,同比僅微增0.8%,增幅較上半年同期大幅收窄。

進入2022年下半年,導致中國旭陽集團盈利能力承壓的大環境依然不太樂觀。

當下,全球地緣政治風險仍存,海外能源危機愈演愈烈,全球能源價格高企,歐洲基準煤炭價格已連續創出紀錄新高。在此背景下,中國也同樣面臨挑戰。

根據開源證券研報,目前煉焦煤國内產量並無明顯增量且沒有保供政策,最近蒙古鐵路開工但仍不能直達中國,進口量放量仍需觀察。未來煤炭基本面的供需錯配或仍將存在,疊加能源危機的加劇,供給缺口及替代性需求仍將讓煤價具有向上動能。

從整體經濟看,國内宏觀經濟增長的壓力仍不小,下遊鋼鐵需求至今難有大變化,直接打壓焦炭需求,焦炭上漲動力相對缺乏。

為應對煤焦差收窄帶來的壓力,中國旭陽集團表示將探索不同類型的煤炭,通過降低煤炭的成本以及應用先進的配煤技術,繼續改善價差每噸約100元。

現金流偏緊,債務結構有待優化

今年來,因重資投入產能的擴張,以及對外收並購的因素,中國旭陽集團出現了現金流偏緊以及償債壓力增加的情況。

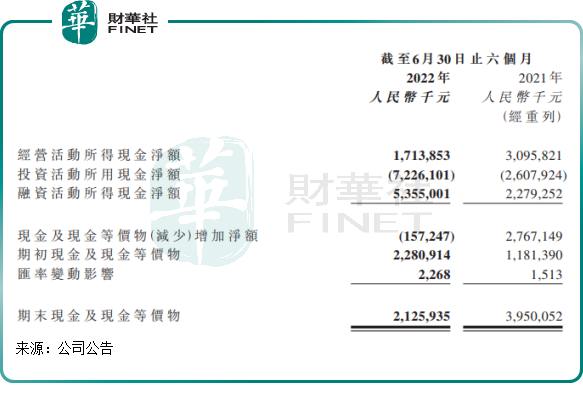

報告期内,公司經營活動現金流淨額為17.13億元,同比減少44.6%,而投資活動所用現金淨額達到了72.26億元,遠高於2021年全年的51.27億元。

為保持業務的擴張,中國旭陽集團擴大了對外借款規模。報告期内,公司融資活動所得現金淨額高達53.55億元,同比出現翻倍式增長。對此,中國旭陽集團表示,主要是由於新計息借款增加所致。

據財報顯示,截至2022年6月30日,公司的借款總額為199.4億元,較2021年底的135.8億元,增加了46.8%。

舉債擴張,現金流偏緊,由此帶來的償債壓力也值得警惕。今年6月底,公司負債總額達到了上市以來最高,為291.01億元。其中,短期借款(銀行及其他貸款)上市以來首次突破百億,達122.3億元,遠高於公司手頭現金。

同時,公司資產負債率也偏高,為68.86%,處於近三年來高位,資本負債率則為1.6倍。

由此可見,這樣的債務結構,雖然有四十餘億的總現金(銀行存款、受限制銀行結餘及現金)在手,但面對高企的短期債以及處於高位的負債率,公司面臨著一定的流動性壓力。

產能擴張迎五年計劃

儘管今年上半年賺錢能力較弱,但中國旭陽集團擴張步伐並未因此受阻。

在2020年,中國旭陽集團制定了第六個五年計劃,該五年計劃的主要目標是,通過設立附屬公司/合資企業、收購焦炭企業以及為其他焦炭企業提供經營管理服務等方式,使焦炭年加工總量至2025年達3000萬噸。

至於具體的實施路徑,中國旭陽集團提出要以「多種增長模式、多種產業發展和多種區域佈局」擴大產能。

中國旭陽集團提到的「多種產業」,除了公司營收大頭焦炭外,精細化工以及氫能被公司寄予了厚望。

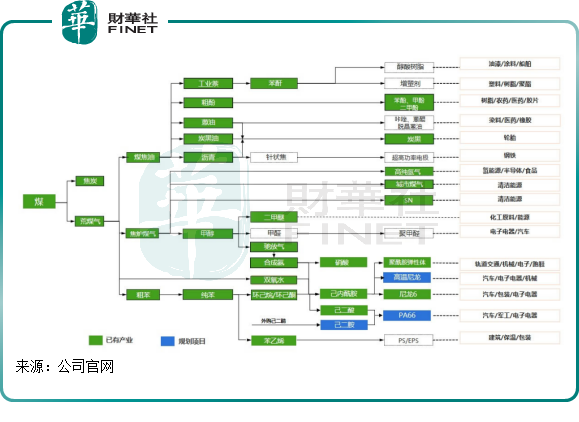

精細化工產品是焦炭產品的副產品,是迎合化工產業向著「多元化」及「精細化」方向發展而延伸的產物,主要包括精細有機化學品、精細無機化學品和精細生物化學品三大類。這類產品的附加值往往較焦炭更高,且應用範圍更廣。若能大幅擴大精細化工產品陣營,可有利於焦炭企業實現多元化收入,以及提升整體毛利率。

目前,中國旭陽集團開發了焦炭領域中更長、更寬的生產鏈,涵蓋約55種精細化工產品,包括己内酰胺、煤焦油瀝青、蒽油等。

氫能,2020年以來在雙碳大勢下站上了時代風口之上。憑借著產業優勢和成本優勢,中國旭陽集團在當年切入了氫能領域,積極向新能源轉型,擬以制氫為起點,未來在儲、運、加各個環節尋求突破。

為實現第六個五年計劃,中國旭陽集團在焦炭、精細化工和氫能三大主線方面均在加碼產能佈局,甚至還將生產基地擴大到了印尼。今明兩年,公司多個項目將陸續投產,業務規模將進一步擴大。

在今年年初,中國旭陽集團焦炭產能為1105萬噸。同時,公司還在呼和浩特、印尼蘇拉威西進行焦炭項目建設,其中呼和浩特生產園區焦炭年生產達150萬噸的第一階段焦炭生產設施的試運行已經完成,餘下年生產達150萬噸的焦炭生產設施的建設工程將於2023年一季前完成;蘇拉威西工業園區項目將於2023年年中及2024年年初分階段完成,其中由公司控股的旭陽偉山項目總產能480萬噸。

精細化工產品方面,公司山東東明30萬噸己内酰胺產能項目已全部投產,滄州己内酰胺二期30萬噸產能預期於今年下半年完成,滿產後產能將達到45萬噸,屆時總產能達到75萬噸,行業排名名列前茅。

面對氫能這塊新業務,中國旭陽集團野心蓬勃,將其視為公司的「第三增長曲線」。

根據公司官網,當前,旭陽集團現有氫能資源29.9億方/年,輻射範圍包括華北、東北和華東區域,主要向氫能源汽車提供氫能,其計劃到2025年、2030年氫能資源分别達到65億方/年和130億方/年。

公司目前有三個氫能生產園,其中定州生產設施產能為每日13000公斤,定州加氫站也開始投入運營。此外,邢台和呼和浩特項目也正在建設當中,邢台一期項目預計今年年底投產,制氣規模為26700Nm3/h。

隨著項目在今年陸續投產,公司氫能業務規模有望進一步擴大,帶動公司收入的增長。

根據公司預計,2022年經營氫氣增量達1700萬方,收入超過7000萬元。而在2021年,公司氫能業務就已實現了微利:當年對外銷售氫氣為196萬立方米,收入為2100萬元,毛利約為300萬元。

公司剛處於起步的氫能業務尚未成氣候,未來產能還需持續落地形成規模效應,從而提升該業務和公司整體的盈利能力。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享