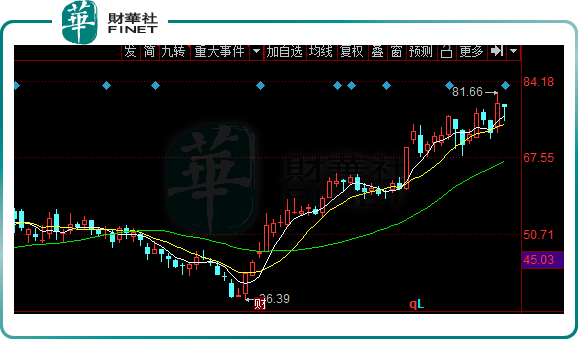

我國5月光伏新增裝機規模超預期,新能源光伏產業需求旺盛,矽料價格也創了新高,光伏切割設備這個細分賽道大為受益,今天就來說說其中的龍頭高測股份(688556.SH)。該股6月22日創上市以來的股價新高,從4月底至今有一波非常流暢的上升走勢,4月26日至今股價漲幅近翻倍。該股2020年8月上市,上市未滿三年。據choice數據,截至2022年6月23日收盤,流通股1.70億股,流通市值133億元,流通盤相對較小。行業上按申萬標準分類,屬於光伏加工設備。Choice數據顯示,該股還涉及第三代半導體概念板塊。

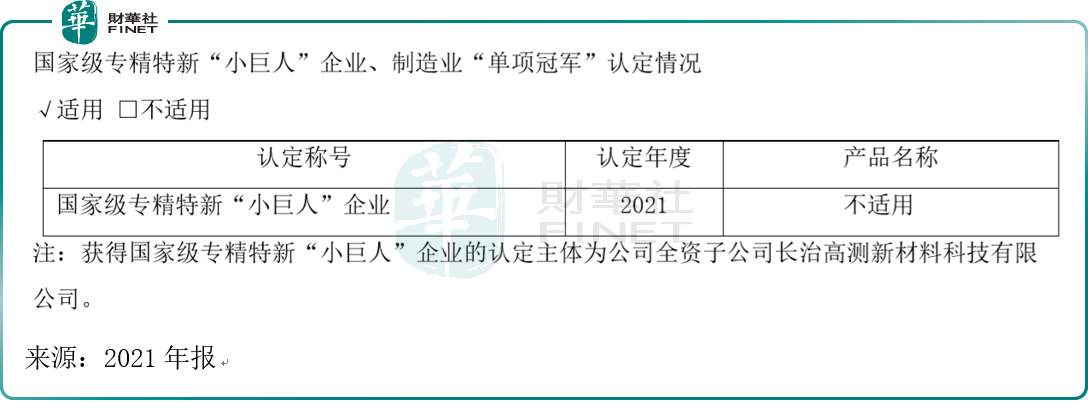

在行業榮譽上,公司全資子公司長治高測新材料科技有限公司在2021年獲得國家級專精特新「小巨人」企業的認證稱號。

背景:行業景氣度高,矽料價格新高

再說這家公司之前,我們先來了解下背景。

2021年伴隨全球各國紛紛確立碳中和目標,光伏行業持續保持高景氣度,全球光伏新增裝機量實現穩步增長,中國2021年新增和累計光伏裝機量持續保持全球第一。

國家能源局近日公佈數據顯示,1-5月光伏新增裝機23.71GW,同比增139%;其中5月單月新增裝機6.83GW,同比增141%、環比增86%,超市場預期,幾乎創下非搶裝月份最高裝機記錄。另外,截至5月底,國内光伏在建項目121GW,預計全年光伏新增並網108GW,同比增長96%。

中信建投研報指出,國内5月光伏需求超預期,預計主要源於分佈式需求持續旺盛。整體來說,全球光伏行業需求持續向好,後續隨著矽料供給逐步放量,行業需求有望呈逐季增加趨勢。

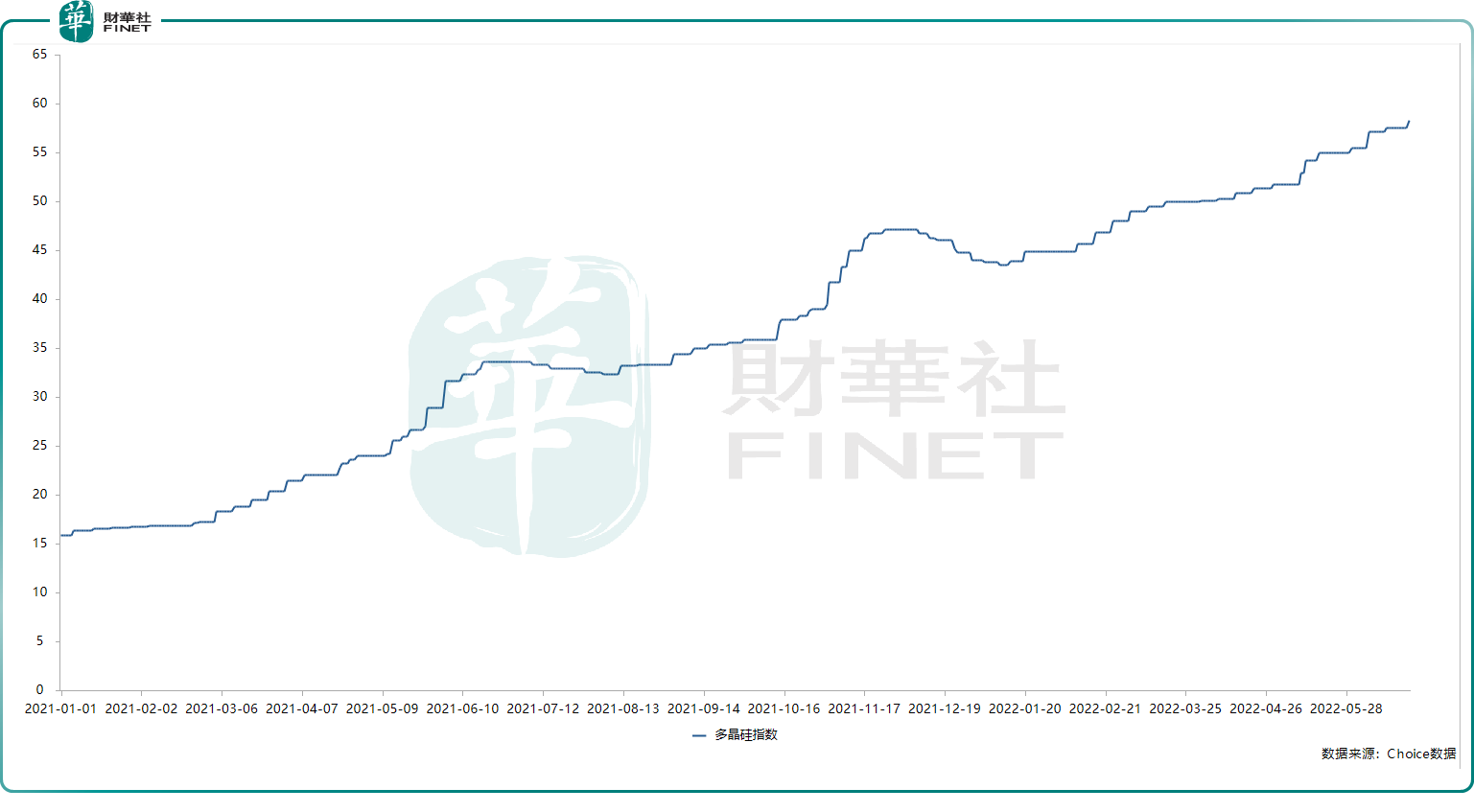

隨著光伏需求超預期,矽料作為光伏產業的上遊原材料,價格也是高燒難退。就在本周,矽料價格首次站上28萬元的高位。

自2020年起,矽料價格在光伏行業需求帶動下一路上行,並維持高位。本周國内多晶矽的最新報價延續先前的漲勢,且漲幅環比略有所增大。

6月22日,中國有色金屬工業協會矽業分會發佈的數據顯示,本周,國内單晶復投料價格區間在26.8至28.0萬元/噸,成交均價為27.31萬元/噸,周環比漲幅為1.71%;單晶致密料價格區間在26.6至27.8萬元/噸,成交均價為27.04萬元/噸,周環比漲幅為1.62%。

值得注意的是,這是今年多晶矽價格第20次漲價,最高成交價打破了去年11月創下的27.5萬元/噸歷史紀錄。

根據choice數據查詢到的多晶矽指數,自2021年以來就一路上揚。

原材料價格持續瘋狂,當前單晶復投料和單晶致密料的報價均已超去年最高均價。去年第四季度,因年底「搶裝潮」的來臨,導致矽料價格連續多周「發高燒」。彼時,單晶復投料與單晶致密料的最高均價分别達到了27.22萬元/噸和26.99萬元/噸。

而今年更是瘋狂,自今年1月5日起,多晶矽料先是連漲16周,後在5月18日、5月25日所在兩周維穩未調,從6月起價格再度上揚,已連漲4周。

目前矽料價格上探到新高位,已然站上28萬元。

隨著矽料價格持續上漲,相關矽料公司也是訂單不斷。比如矽料巨頭通威股份(600438.SH)又簽大單,通威股份6月22日晚間公告,公司旗下五家子公司(賣方)於近日與雲南宇澤(買方)簽訂多晶矽長單銷售合同。根據合同約定,買方在2022年—2026年預計向賣方合計採購16.11萬噸多晶矽產品。如按照中國有色金屬工業協會矽業分會最新(2022年6月22日)公佈的國内單晶致密料成交均價27.04萬元/噸(含稅)測算,預計銷售總額約385億元(不含稅)。

這是通威股份本月第二份超百億的大單。就在6月17日,通威股份披露,與青海高景簽訂多晶矽長單銷售合同。按照市價測算,預計銷售額超500億元。如今加上這385億元,通威股份本月訂單總額就已接近900億元。

此外,2019年以來,隆基綠能(601012.SH)先後與大全能源(688303.SH)、亞洲矽業(未上市)、協鑫集團、特變電工(600089.SH)等多家矽料供應商簽署協議,合同總金額合計超430億元。

華泰期貨研報顯示,2021年全球光伏累計裝機920GW,我國光伏累計並網305.99GW,新增54.88GW。從需求端預測,到2025年和2030年,全球光伏裝機需求將分别達到400GW和1000GW,折算成多晶矽需求量將分别達到151萬噸和294萬噸,擴產空間巨大。

又是漲價,又是簽大單,矽料行業目前一片繁榮,也讓相關廠商有充足的擴產動力。

比如上機數控(603185.SH)公告稱,擬148億元投建年產40GW單晶矽拉晶及配套生產項目。上機數控6月22日晚間公告,擬投資建設年產40GW單晶矽拉晶及配套生產項目,項目總投資預計為148億元。項目分為二期實施,一期項目預計2023年達產。項目擬由全資子公司弘元新材與包頭市青山區簽訂項目投資協議。

中信證券指出,展望2022年第四季度,儘管矽料可能迎來階段性擴產小高峰,但隨著光伏進入裝機旺季,以及國内地面電站潛在的開工潮,矽料實際供需或仍然相對緊張,預期矽料價格降幅相對有限。「目前來看,矽料仍將是光伏主產業鏈中供應最緊張、產能彈性最小的環節。」

背景介紹了那麽多,總結其實就一句話:光伏需求超預期,作為光伏重要原材料的矽料一片火熱,擴產的擴產,簽單的簽單,而對於矽料前景,機構判斷「供應仍然緊張」,由此看來,行業仍然是高景氣!

高測股份:光伏切割設備龍頭

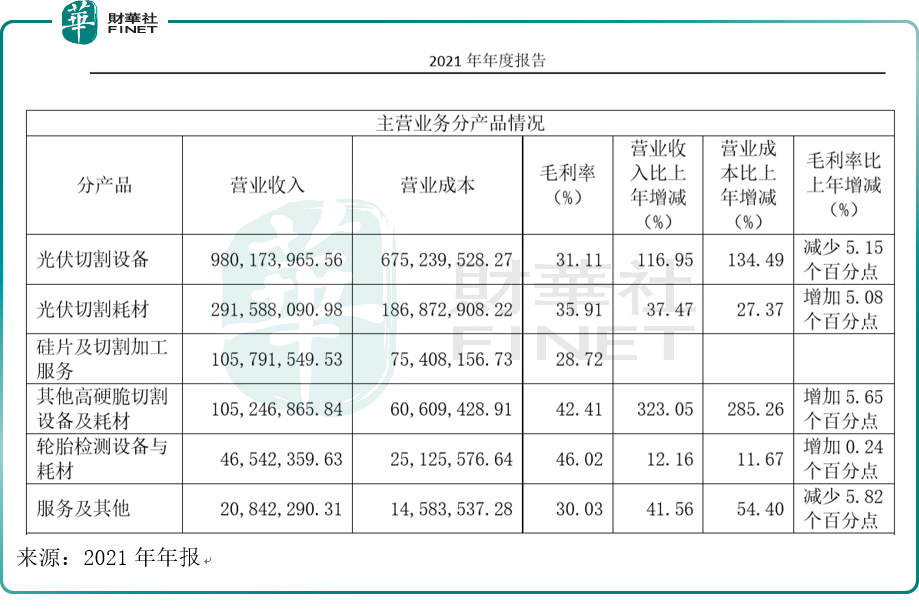

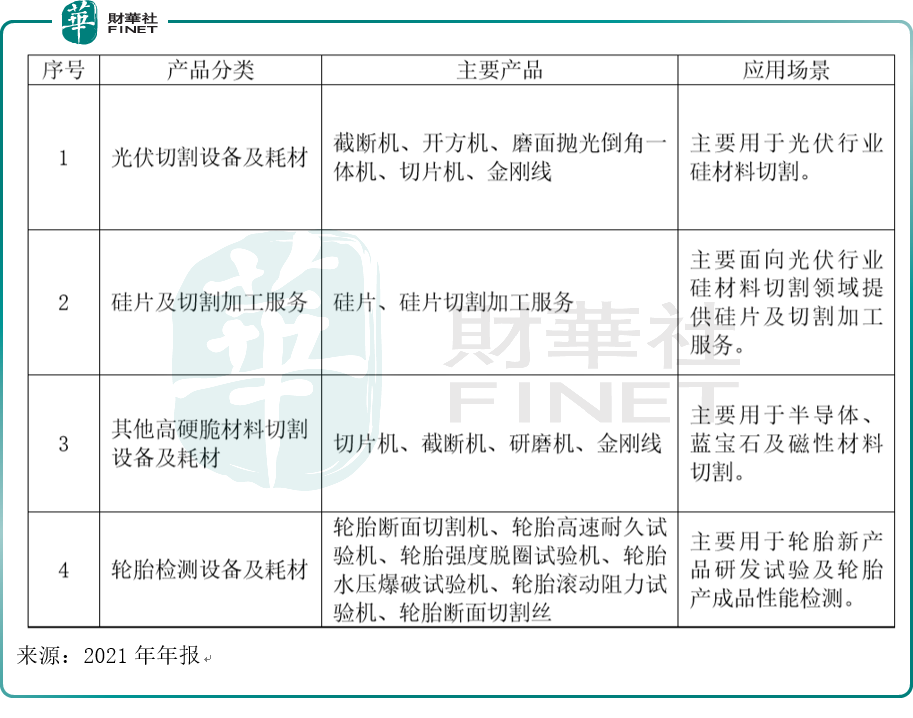

在光伏需求旺盛的情況下,作為光伏切割設備的龍頭,高測股份也大為受益。根據去年年報,2021年公司光伏切割設備及切割耗材、矽片及切割加工服務業務、創新業務、輪胎檢測設備及耗材四大業務板塊不斷開拓創新,產品競爭力顯著提升,經營業績實現大幅增長。分產品看情況如下表。

公司深耕光伏矽片切割環節,充分發揮「切割設備+切割耗材+切割工藝」融合發展優勢,業務成功延伸至矽片及切割加工服務,實現切割設備、切割耗材及切割加工服務業務全覆蓋。

從下表的產品分類及應用場景中可看到,公司在光伏矽料切割、加工領域深耕,產品基本圍繞著這一主題。

從取得的業績與訂單來看,2021年光伏切割設備實現營收9.8億元,同比增長116.95%,在手訂單8.47億,同比增長132.4%。公司2020年推出的第五代金剛線晶矽切片機GC700X,順應矽片大尺寸和薄片化切割趨勢,具備領先市場競爭優勢並不斷獲得客戶認可。截至2021年年末,GC700X切片機已實現銷售簽單943台,完成發貨634台,客戶遍及晶澳、晶科、高景、通合、安徽華晟等光伏大型企業,市佔率快速提升。

在產能建設上,據2021年年報:

1、募投項目「高精密數控裝備產業化項目」:主體廠區廠房已交付使用,切割設備產能規模大幅提升,可有效整合公司各業務板塊設備制造,精益化生產效應放大。

2、募投項目「金剛線產業化項目」:已於2021年12月完成建設並於2022年4月18日結項,20條金剛線生產線已具備年產320萬千米金剛線產能條件。2022年一季度「單機十二線」技改活動已全部完成,2022年金剛線全年產能可達到2,500萬千米以上,預計對未來金剛線市佔率的進一步提升將會起到積極作用。

3、募投項目「光伏大矽片研發中心及智能制造示範基地項目」:實現當年建設當年達產當年盈利,項目滿產後可實現產能約5GW。「樂山20GW光伏大矽片及配套項目(一期6GW)」及「建湖(一期)10GW光伏大矽片項目」順利推進,預計2022年年末公司矽片切割加工產能規模可達21GW。

在技術上,門檻其實挺高的。光伏矽材料、半導體矽材料、藍寶石材料、磁性材料、光學玻璃、陶瓷材料等,都具有抗磨損、硬度高、脆性大等共同特點,可統稱為高硬脆材料。高硬脆材料的切割過程是用硬度較高的材料去磨削硬度較低的材料,磨削部分損耗、未磨削部分分離,從而達到切割效果。高硬脆材料加工難度很大,一方面,高硬脆材料硬度很高,較難加工;另一方面,高硬脆材料脆性高,被加工物料容易在加工過程中斷裂。

對於光伏行業而言,超薄矽片的切片是一項難度較高的精密加工過程,需高精密的切割設備與高質量的金剛線及優良的切割工藝才能保證矽片切割生產的高質、高效、低成本,因此高精密的切割設備與高質量的金剛線具有較高的研發及制造技術門檻。

財務情況分析

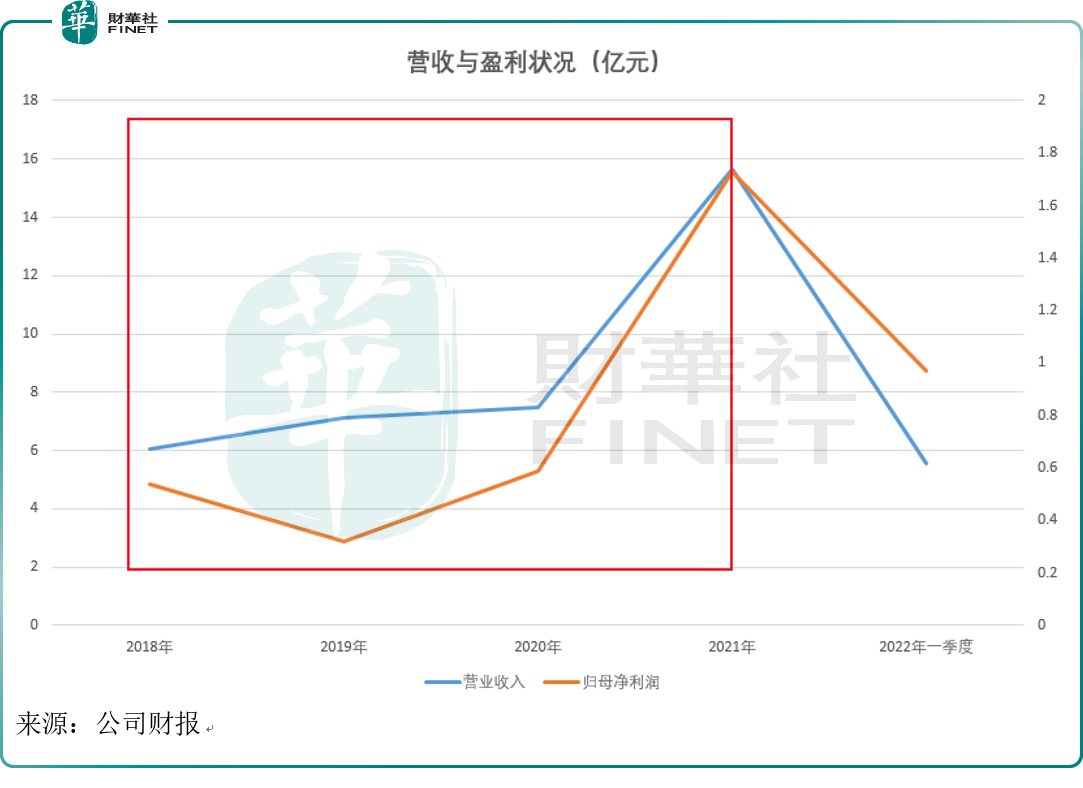

根據去年年報,2021年公司營業收入同比增長109.97%,歸母淨利潤同比增長193.38%,扣非歸母淨利潤同比302.87%。

業績大漲的主要原因是:(1)設備訂單大幅增加;(2)金剛線產能及出貨量大幅提升;(3)創新業務領域切割設備及切割耗材銷售規模大幅增長;(4)矽片及切割加工服務業務產能逐步釋放,成為公司新的業務增長極。

實際上從2018年至去年,連續四年,無論是從營業收入還是從歸母淨利潤,二者都是呈上漲態勢。特别是2021年業績同比增速更是驚人,這應歸結於去年的光伏行業火熱(見上文背景分析的部分)。

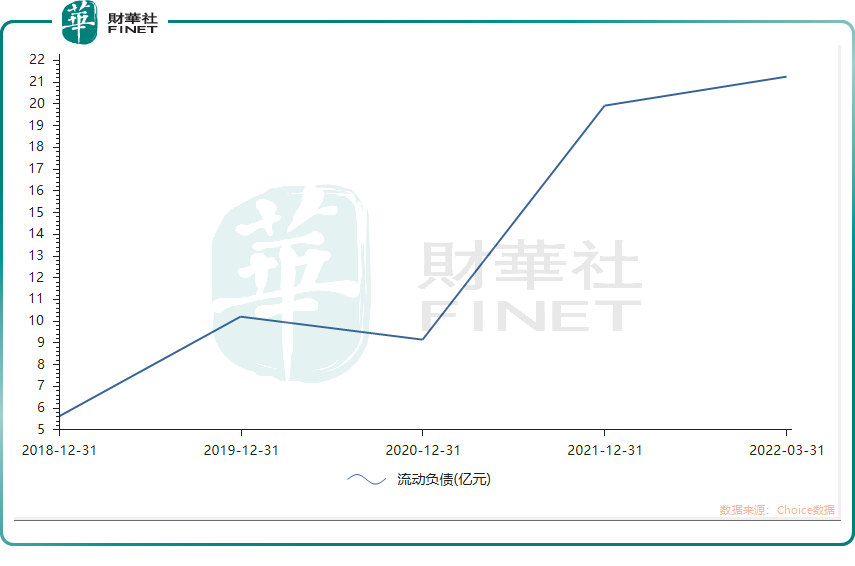

值得關注的是,隨著行業與公司業績的向好,公司的流動負債也在快速增加。今年一季度的流動負債為21.23億元,2021年為19.89億元,而2020年只有9.12億元。

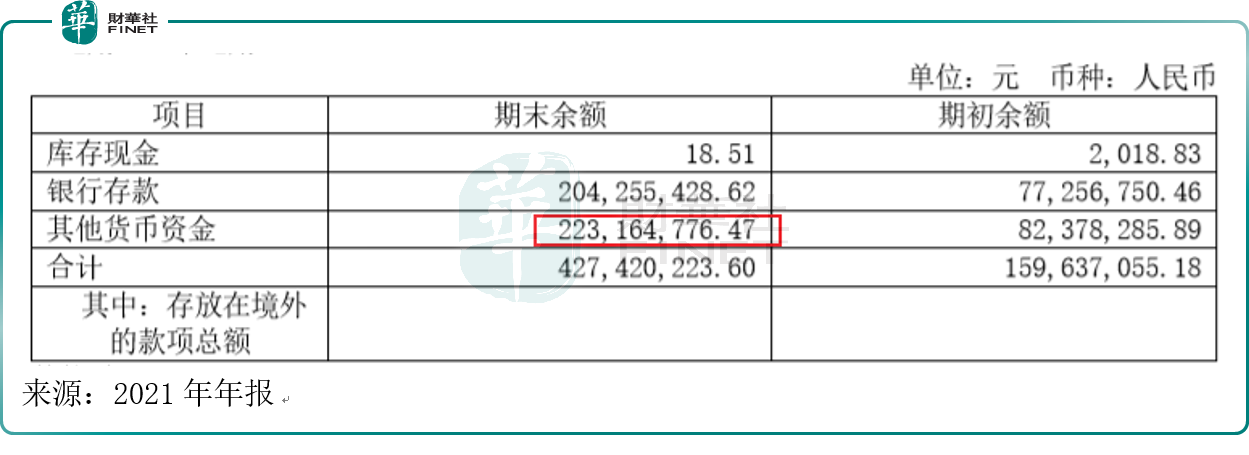

根據2021年年報,雖然貨幣資金也在大幅增長,從2020年的1.60億元,大幅增加到2021年的4.27億元,但筆者從年報的報表注釋中發現,其他貨幣資金佔貨幣資金比重非常大,該項目超過了庫存現金+銀行存款二者的總和。

根據會計科目定義,其他貨幣資金是指企業除現金、銀行存款以外的其他各種貨幣資金。包括外埠存款、銀行匯票存款、銀行本票存款、信用卡存款、信用卡保證金存款以及存出投資款等,對比現金與存款而言,流動性顯然更差一些。

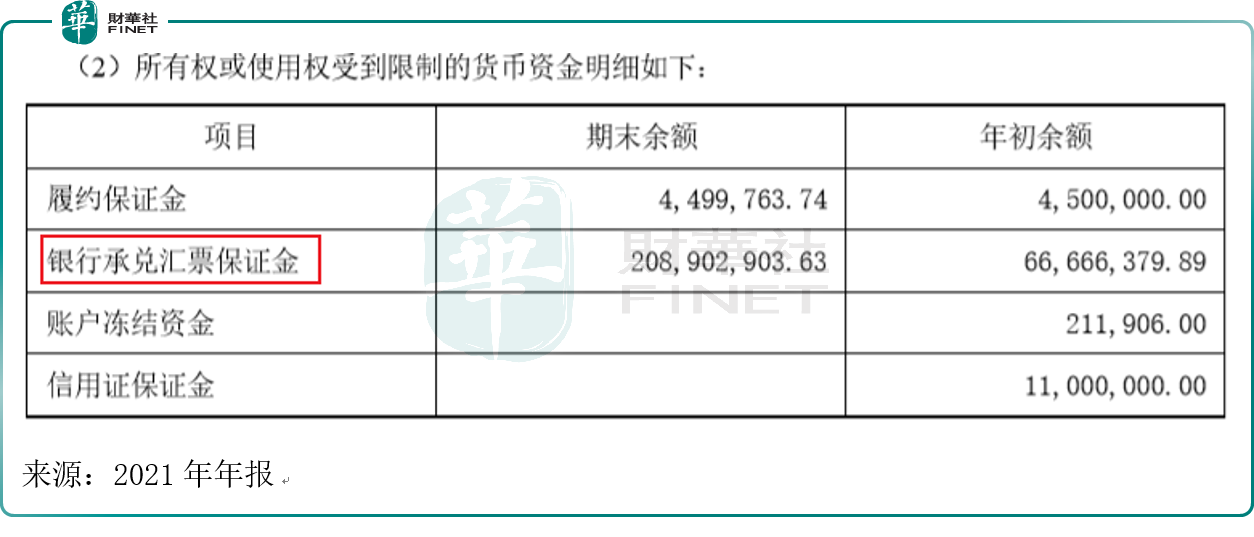

而在明細中,筆者發現,其他貨幣資金里的受限資金頗多,特别是銀行承兌匯票保證金,2021年末達到了2.09億元,佔貨幣資金比例將近一半。換句話說,4.27億元的貨幣資金,將近一半都是受限的。

從比率來看,公司流動比率為1.17,速動比率為0.83,因此短期償債能力相對而言沒那麽強。

總結本文:

光伏產業需求旺盛,原材料價格創新高,作為光伏切割設備的龍頭,高測股份近年業績大增,尤其是2021年,扣非歸母淨利潤同比增約3倍,股價也創了歷史新高,短短兩個月股價近翻倍。但該企業流動負債增長較快,貨幣資金中的受限資金比例較大,需關注該企業的現金流情況。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享