隨著特斯拉AI日的臨近,機器人賽道話題不斷。

在輿論的不斷發酵中,筆者發現,有一只科創板次新股禾川科技(688320.SH),股價叠創新高,自6月初以來漲幅已經接近翻倍。資料顯示,禾川科技的主營業務正是工業機器人的上遊核心零部件——伺服系統。

截至6月22日收盤,禾川科技報收39.12元/股,6月初至今股價累計漲幅為94.9%。

伺服系統龍二,僅次於匯川技術

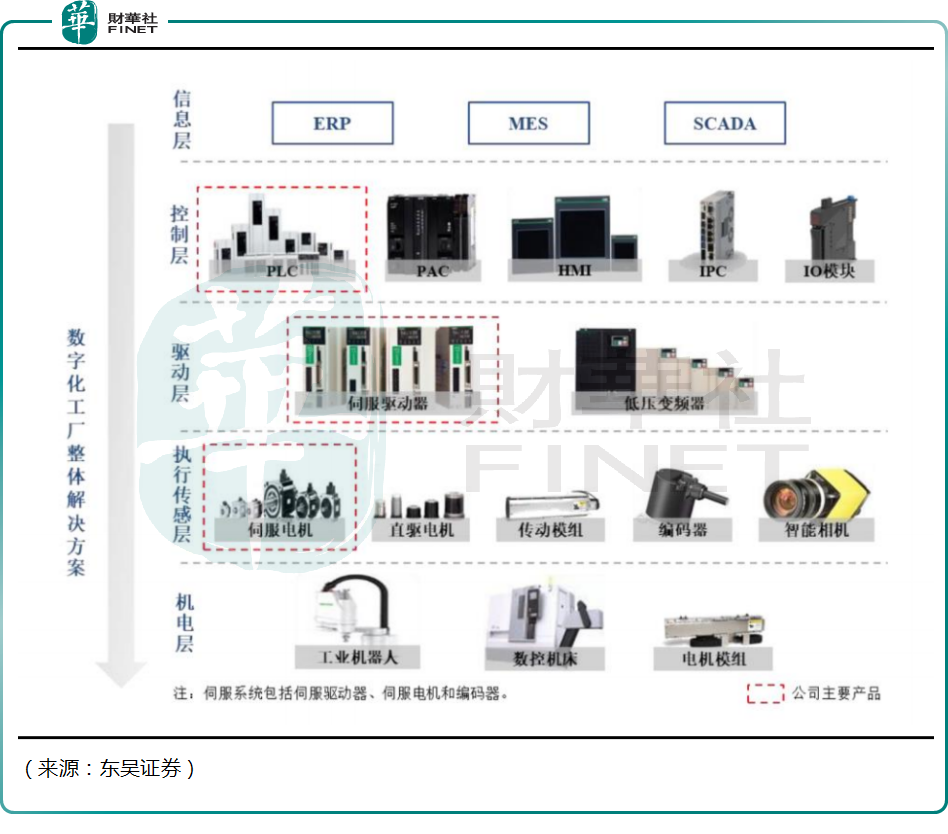

禾川科技成立於2011年,公司深耕 OEM 市場,具備完整的工控自動化產品線,公司核心產品為伺服系統(伺服控制器+伺服電機),2021年佔收入比重87.7%。

伺服系統是工業自動化的核心部件,相當於機器人的「大腦」,伺服系統的馬達就相當於人的「關節」,編碼器可以讓關節精密運動。

事實上早期,禾川科技的核心業務是PLC(可編程邏輯控制器),尚未推出伺服產品。但禾川科技在戰略方向上非常明確——開拓伺服業務。

這背後源於公司管理層對中國製造業的發展有較為清晰的認知。

首先,國内人力成本上升,工業機器的滲透率在提高,以代替部分人力,市場前景巨大;其次,自動化領域的一些關鍵零部件基本被國外廠商壟斷,如三菱電機、松下、西門子等外資巨頭掌握行業話語權,國產替代的需求明顯;最後,伺服和PLC客戶高度重合,從PLC切入伺服市場水到渠成。

而作為本土伺服企業,禾川科技可以針對不同下遊行業客戶形成系統級解決方案(PLC+伺服系統),而且相對外資巨頭,具備快速響應、交付能力強等優勢,市佔率有望不斷提高。

根據睿工業數據顯示,2021 年我國通用伺服市場規模達到了233億元,同比增長35%,禾川科技2021年伺服系統實現營收 6.59 億元,市場份額約 3%,穩居内資第二名,僅次於匯川技術的9.8%。

公司下遊客戶包括寧德時代、先導智能、捷佳偉創、順豐控股、工業富聯、隆基股份、藍思科技、埃夫特等多家行業龍頭企業。

尤其是近些年,隨著新能源行業的崛起,禾川科技不斷開拓新能源客戶,目前公司在機器人、光伏、鋰電行業的收入佔公司總營收約60%。

值得關注的是,公司第二大股東越超有限公司,其背後是老牌創投公司北極光。

北極光創投是國内最早一批進入工業技術領域的VC機構,早在2010年就開始關注工業自動化、高端製造等領域,並在其中尋找下一個大趨勢和方向。

2014年,北極光創投對禾川科技天使輪進行了獨家投資並持續加碼,直到今天北極光仍是禾川科技的第一大機構股東。

增收不增利的尷尬

近幾年工業自動化賽道呈現景氣度上行,加上國產替代因素,禾川科技營收也明顯加速。2019-2021年公司營業收入為3.13億元、5.44億元、7.51億元,三年營收年復合增速高達55%。

不過公司2019-2021年歸母淨利潤為0.48億元、1.07億元、1.10 億元。其中2021 年公司利潤增長放緩,主要原因系2021 年公司採取「以價換量」的銷售策略,老產品主動降價,以及上遊芯片等原材料漲價,也侵蝕了公司的利潤空間。

時至2022年一季度,禾川科技營業收入1.91億元,同比增長14.9%,歸母淨利潤1982萬元,同比下滑17.4%,淨利潤下滑頹勢明顯。

實際上,禾川科技盈利下滑背後與缺芯潮席卷海内外,以及原材料成本大漲,給很多中遊的公司帶來成本壓力。受疫情、芯片短缺、原材料價格上漲等因素上漲影響,禾川科技2021年毛利率36.5%,同比下滑6.4個百分點,2022年一季度較去年同期又下滑9.9個百分點。

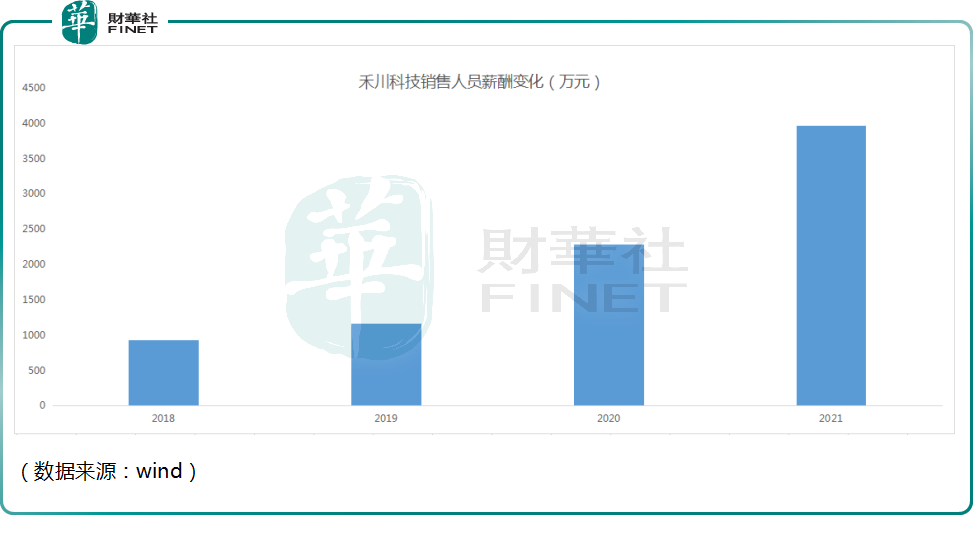

此外,在毛利率下行之際,公司銷售人員人數及薪酬的增加,也進一步壓縮公司利潤空間。

在最新的投資者調研回復中,禾川科技的員工人數已經由2021年底的1,386人增加到目前的1,800多人。

結語——

禾川科技算是典型的小而美企業,公司抓住了製造業升級的機遇期,成為國内伺服系統的第二名,打入眾多巨頭的供應鏈。

現階段,禾川科技短期盈利出現承壓,但貴在公司產品矩陣豐富,同時佈局上遊芯片、編碼器及下遊機床等環節,圍繞工業自動化做了一整套解決方案,並不依靠單一產品或單一技術。公司從點到線再到面,把工業自動化產業鏈上的關鍵節點都填滿、做實,為自身可持續性發展打下夯實基礎。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享