酷夏將至,上市公司「期中考」成績進入倒計時。

據同花順數據顯示,截至2022年6月23日午後收盤,A股市場共有67家上市企業發佈了2022年中期業績預告。

67家上市企業中約75%(50家)的企業「期中考」成績是合格的,即預喜。

在這些業績預喜的公司中,凱普生物(300639.SZ)表現比較突出。該公司於6月21日公告稱,預計上半年歸母淨利潤將同比增長約117%-143%,以增速中值計算,可排在名單的第10位。

從二級市場股價表現來看,業績預增及A股大反彈,並未給凱普生物股價帶來極大提振。相反,凱普生物股價是跑輸大市及所屬板塊。

截至2022年6月23日午後收盤,自4月27日A股觸底反彈至今,凱普生物股價累計漲幅為6.23%,而同期上證指數累計漲幅達13.7%,醫療器械板塊累計漲幅為15.46%。很顯然,在近期A股大反彈浪潮之中,凱普生物並未給投資者帶來可觀投資收益。

凱普生物股價跑輸大市,除了前期公司股價沒怎麽大跌之外,二季度淨利環比下滑,或許是抑制做多投資情緒重要影響因素。

半年淨利已超21年全年,但二季度淨利環比下滑

凱普生物成立於2003年,並在2017年4月成功登陸創業板。公司是國内領先的分子診斷產品及服務一體化提供商,在婦幼健康、生殖感染、出生缺陷、傳染病等感染性、遺傳性疾病領域已自主研發、生產、銷售系列核酸檢測試劑,被廣泛應用於傳染性疾病、血液篩查、遺傳性疾病、腫瘤伴隨診斷等領域。

而其主要產品除了核酸分子診斷的試劑、儀器以及配套耗材外,還有第三方醫學實驗室檢驗服務等。

2021年的業績數據顯示,期内醫學檢驗服務貢獻了61.46%的收入和57.03%的利潤,毛利率為62.75%;分子診斷產品貢獻了38.54%的收入和42.97%的利潤,毛利率達75.42%。

具體來看此次的業績預告,凱普生物預計2022年上半年實現歸母淨利潤8.5億元-9.5億元,同比增長117.38%-142.95%,實現扣非淨利潤8.27億元-9.27億元,同比增長116.22%-142.38%。

關於業績高增的原因,該公司稱,期内旗下系列產品廣泛應用於新冠疫情防控、婦幼健康等領域,旗下第三方醫學實驗室(含香港)積極參與疫情防控,因核酸檢測需求增加對取樣耗材、核酸提取試劑等帶來銷售拉動,相關業務取得快速發展。

此外,非經常性損益對其歸母淨利潤的影響金額約為2350萬元,影響並不太大。

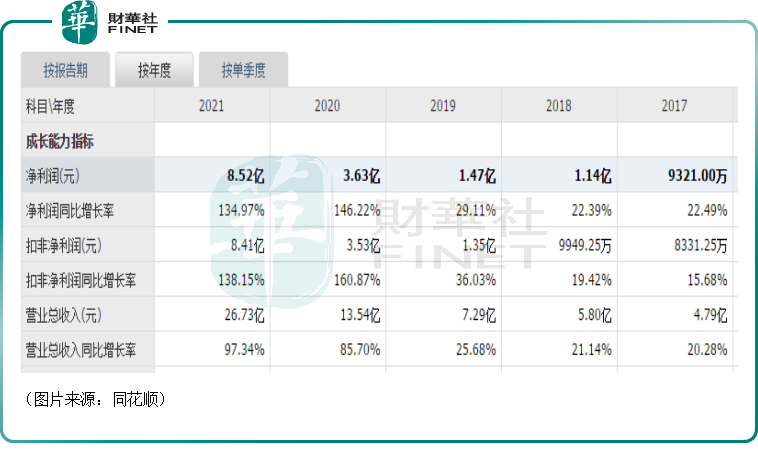

值得注意的是,近兩年來,凱普生物的業績整體處於持續高增長狀態,其中2020年、2021年的歸母淨利潤增速要顯著高於營收增速,顯示出盈利能力有所增強,如下圖所示。

而最新業績預告則表明,凱普生物上半年的業績依然延續了高增的勢頭,且2022年上半年的業績基本就超過了2021年全年的業績,表現很優秀。

不過,這份中期成績單有一點點「瑕疵」。

此前披露的2022年一季度業績顯示,凱普生物期内的歸母淨利潤同比增長190.64%至5億元,由此可推算出該公司二季度的歸母淨利潤落在3.5億元-4.5億元區間,相較於一季度,出現了環比下降的情況。

從二季度的疫情和核酸檢測情況來看,該公司二季度的歸母淨利潤較一季度環比下滑,可能是新冠檢測產品價格下滑所致。

新冠檢測產品價格下降,凱普生物前景如何?

據悉,2020年核酸檢測剛出來時,定價一度高達200元/人份,但隨著各路廠商進軍新冠核酸檢測市場,相應的價格是一跌再跌。

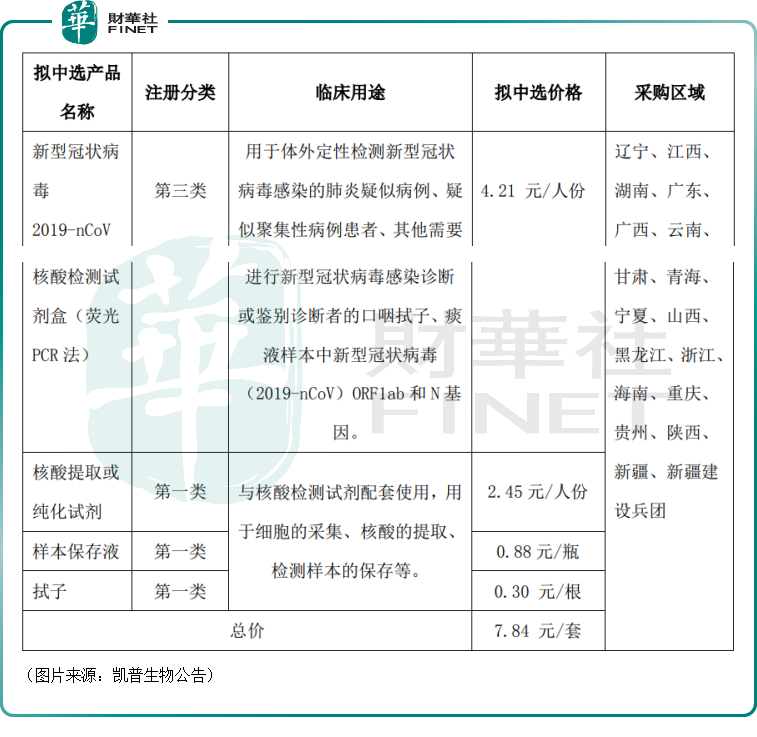

凱普生物5月9日的公告顯示,全資子公司「新型冠狀病毒2019-nCoV核酸檢測試劑盒(熒光PCR法)」等產品擬中選廣東聯盟新型冠狀病毒(2019-nCoV)檢測試劑和相關耗材帶量採購產品分類表中的第1類採購單B普通核酸試劑及組套。

其中,新型冠狀病毒2019-nCoV核酸檢測試劑盒(熒光PCR法)擬中選的價格僅為4.21元/人份,核酸提取或純化試劑擬中選價格為2.45元/人份,樣本保存液擬中選價格為0.88元/瓶,拭子擬中選價格為0.3元/根,合計總價為7.84元/套。

凱普生物也在公告中表示,此次帶量採購中標,中選產品價格與同行中選價格均有一定幅度的下降。

值得一提的是,這次帶量採購系廣東省聯合遼寧、江西、湖南、廣西、雲南、甘肅、青海、寧夏、山西、黑龍江、浙江、海南、重慶、貴州、陝西、新疆、新疆建設兵團等組成採購聯盟,涉及的範圍非常廣泛。

此外,本次廣東聯盟新冠試劑耗材接續帶量採購周期原則上自中選結果實際執行日起至2023年5月25日。

展望未來,中標了帶量採購,凱普生物新冠檢測產品後續能放出多大的量還很難說,而且「量增」能否抵消「價減」帶來的負面影響也有待時間的驗證。

而在新冠檢測產品爆發之前,HPV試劑盒其實是該公司以前的主要收入來源,現在依然是業績的主要貢獻者之一。

據了解,凱普生物在HPV檢測細分領域已佔據龍頭地位,其HPV試劑盒涵蓋21分型、23分型、37分型、13高危、14高危5種,其中HPV37分型檢測試劑是目前市場上對HPV亞型覆蓋最多的檢測產品。

HPV(人乳頭瘤病毒)是一種雙鏈環狀DNA病毒。HPV感染則是宮頸癌發病的主要原因。

據國際癌症研究機構(IARC,世界衛生組織下設機構之一)數據,2020年全球新發宮頸癌約60萬例,發病率約為13.3/10萬人,在女性惡性腫瘤中排第四位。因宮頸癌死亡病例約34萬,死亡率約為7.3/10萬人,在女性惡性腫瘤中排第三位。

近些年來,HPV越來越受重視,這一領域也頻頻迎來政策支持。

2022年1月18日,國家衛健委發佈《宮頸癌篩查工作方案》(以下簡稱「工作方案」),明確提出宮頸細胞學檢查和高危型HPV檢測作為宮頸癌初篩方法,並且明確HPV檢測所採用的技術平台及其產品至少要包含世界衛生組織明確確認的14種高危型别,包括:HPV16、18、31、33、35、39、45、51、52、56、58、59、66、68等亞型,原則上每5年篩查一次,服務對象由農村適齡婦女擴大為城鄉適齡婦女,到2025年底,要實現適齡婦女宮頸癌篩查率達到50%以上的具體目標。

後續,HPV檢測產品的滲透率有望持續獲得提升,相應需求也有望繼續增加,這一塊核心業務的長期前景值得期待。

此外,該公司的地貧基因檢測系列、耳聾易感基因檢測、生殖道感染檢測等產品的發展情況也需要留意。

結語

綜合而言,凱普生物近年來業績迎來爆發式增長主要是源於新冠檢測產品的熱賣,但這部分產品所處的市場競爭十分激烈,價格如今也在不斷下滑,後續前景有多大,需要進一步觀察。

與之相比,其優勢業務HPV檢測盒或許才是決定公司長期發展前景的關鍵產品。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享