2月10日,Wind數據統計顯示,深股通十大活躍個股成交額129.56億元,佔總成交額的22.63%。

在十大活躍個股中,中糧家佳康(01610.HK)是唯一一家主營肉食的企業,在騰訊、移動、美團、藥明生物等一眾互聯網科技、醫藥等較熱門賽道面前稍顯異類。

但這也恰恰展示了食品飲料行業作為必需品在資本市場的長期價值體現。雖然2021年以來食品飲料行業整體表現不及科技板塊亮眼,但作為國民必需品,其具備穩定性、長期性,且擁有抗風險能力。

從消費市場表現看,豬肉價格虎年開年進一步下探,相關上市公司日子並不好過。但主營肉食的中糧家佳康股價卻在2022年以來漲多跌少,取得不錯的市場表現。

2月10日,公司股價大漲11.89%,多家券商機構預判,二季度,豬肉價格有望反轉,以中糧家佳康為代表的生豬產業鏈即將迎來「柳暗花明」?

中糧旗下肉食平台,出欄量領先

中糧家佳康食品是中糧旗下的肉類業務平台,並於2016年在聯交所主板上市。

公司主要業務基本覆蓋生豬全產業鏈,包括飼料生產、生豬養殖及屠宰分割、生鮮豬肉及肉制品生產、經銷與銷售,及肉類產品(包括豬肉、牛肉、禽肉及羊肉)進口分銷。

作為中國領先的全產業鏈肉類企業,公司在全國形成戰略性佈局,使生豬養殖和生鮮豬肉規模增長迅速。

中糧家佳康的生豬養殖分部包括飼料生產、種豬繁育及生豬飼養業務。公司在吉林、内蒙、天津、河北、河南、江蘇、湖北等省市建有現代化生豬養殖基地及配套飼料廠。

2021年6月底,公司生豬養殖產能達602.1萬頭,能繁和後備種豬(含種公豬)33萬頭,達到設計產能規模。期内公司繼續擴充核心群,2021年4月引進1500餘頭丹麥純種豬,為產能擴張提供優質種源保障。

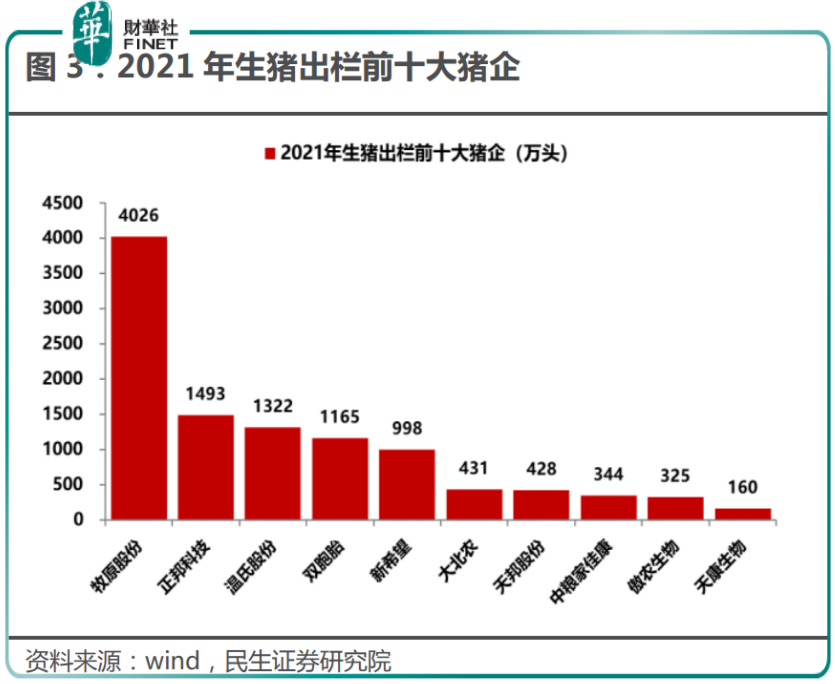

根據公司新近披露的2021年運營數據,去年全年累計生豬出欄343.7萬頭;生鮮豬肉銷量19.7千噸,商品豬銷售均價人民幣14.92元╱kg,生鮮豬肉業務中品牌收入佔比為31.9%。

從這組數據中可以看出嗎,公司的生豬出欄規模還是較為可觀的,位居行業領先地位。

但從商品豬銷售均價也可以看出,自2021年以來,公司的商品豬銷售價格也是一路下滑,並在2021年10月觸底。這與國内市場整體生豬價格表現趨於一致。在2021年的10月份,生豬價格跌至低點近10元/kg,生豬養殖企業業績不容樂觀。從去年10月下旬開始,生豬價格反彈,但上漲勢頭並未持續,尤其是虎年春季豬肉價格進一步下探,據中國養豬網數據,2月9日,外三元生豬售價已跌至13.57元/kg,「旺季不旺」也讓行業企業雪上加霜。

根據中糧家佳康2022年1月最新運營數據,今年1月份,公司生豬出欄量40.4萬頭,同比環比均有所增加,表明公司生豬供應仍然位於高位。

而另一方面售價卻不給力,1月公司商品豬銷售均價為人民幣13.50元/kg,低於去年11月、12月價格水平。

不過多家券商預判,生豬價格將有望於今年二、三季度出現反轉。國聯證券認為,根據2021年下半年能繁母豬數量,其判斷節後生豬出欄量仍維持高位,疊加二季度豬肉消費端進入下行趨勢,豬價大概率會在二至三季度面臨二次探底,行業整體產能有望去化,周期反轉可期。

中信證券則表示,目前整體生豬供給仍處於過剩階段,隨著節後進入傳統消費淡季,預計豬價仍存下行壓力,產能去化將持續。上市公司層面,業績最差時點或已過,養殖股面臨情緒和業績修復。繼續建議關注運營穩健、成本優勢明顯的公司,如溫氏股份、中糧家佳康、天康生物等。

肉類進口佔半壁江山

雖然生豬養殖行業處於下行周期,但中糧家佳康業務多元,生豬養殖僅佔公司營收比重的28.88%(2021年中期財報數據),公司最大收入來源還是靠肉類進口,2021年上半年其貢獻了總營收的48.16%。

公司肉類進口產品包括豬肉、牛肉、禽肉及羊肉及副產品,公司將進口原料與國内加工產能、大客戶服務相結合,向國内知名食品加工商、大型連鎖餐飲企業等提供高附加值產品,2021年上半年,企業客戶、餐飲客戶和零售客戶等收入佔比提升至75%。

不過2021年上半年,公司肉類進口分部銷量7.5萬噸,同比減少57.1%。受肉類進口業務「腰斬」影響,2021年上半年,中糧家佳康營業收入為人民幣75.03億元,較2020年同期人民幣91.68億元下降18.2%。

隨著國内生豬供給恢復,全國豬肉進口量快速回落。海關最新數據顯示,2021年累計進口豬肉371萬噸,同比減少15.5%。據CFC農產品研究撰文,本輪豬周期,凍品行業也受到刺激和打擊,存貨價值的暴漲暴跌讓許多從業者感受了天堂和地獄。而隨著豬價的下行,凍品市場最終仍將歸於平靜。

對此,中糧家佳康表示,公司將加強市場研判,提高背對背鎖單比例,嚴控行情風險。同時,採取多方措施以實現進口業務全方面增值,對衝進口豬肉銷量下滑影響。

打造高端肉食品牌

在消費升級背景下,中糧家佳康更注重健康、高端鮮肉零售,優化盒裝豬肉產品,打造了知名的鮮肉品牌。

公司旗下「家佳康」品牌面向上海周邊和長三角地區主打高端冷鮮市場,小包裝冷鮮肉制品是公司生鮮業務未來重點戰略方向。

公司把握消費升級趨勢,優化盒裝產品結構,提升絲、丁、片、餡等盒裝豬肉產品佔比,並搭配預制調料包,增強產品便利性。2021年上半年,盒裝豬肉銷量同比增長37.2%達2147.7萬盒,日均銷量突破11.8萬盒。

品牌生鮮豬肉全部來自於公司自己養殖的生豬,確保原料的新鮮與安全。目前公司還在打造重點高端產品亞麻籽豬產品,並於2021年舉辦《富α-亞麻酸豬產品亞麻籽豬產品》團體標準發佈儀式,規範亞麻籽豬各項標準,普及健康豬肉理念。

公司還是國家體育總局訓練局授權的「體育‧訓練局國家隊運動員備戰保障產品」供應商,常年為訓練局及多支國家隊、省級體育單位和運動隊供應安全、高品質的豬肉產品。

2021年上半年,公司生鮮豬肉銷量6.5萬噸,同比提升26.8%;品牌生鮮收入佔比35.0%。

值得一提的是,中糧家佳康曾入選第七屆「港股100強」小型企業獎第29名。

「港股100強」評選活動自2012年舉辦以來,活動規模及影響力逐年擴大,深受專業機構及市場認可。評選活動每年通過準確的數據及一係列科學化的評價標準進行計算,評選出香港主板上市公司中的優秀企業,發佈主榜、子榜榜單並頒發獎項予以表彰,以促進香港資本市場的健康繁榮發展。「港股100強」榜單評選已成為香港資本市場價值標桿,上市公司高峰論壇暨「港股100強」頒獎盛典,也已成為大咖雲集、行業矚目的財經盛宴。

目前,第九屆「港股100強」活動評選已經啓動。那麽,中糧家佳康能否憑借良好的業績表現及業務優勢再度入圍,我們拭目以待吧!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享