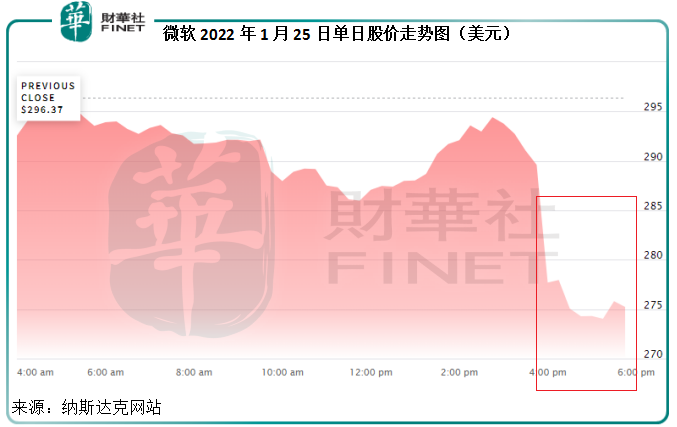

僅次於蘋果公司(AAPL.US)的全球第二高市值上市公司微軟(MSFT.US),在公佈截至2021年12月31日止第2財季業績之後,股價在收市後交易時段大跌,見下圖。

然而,對於最新一季的業績,微軟是自我感覺良好的:

第2財季收入同比增長20.09%,至517.28億美元;毛利率同比提高0.16個百分點,至67.21%;經營利潤率同比提高1.46個百分點,至43.01%;純利同比增長21.35%,至187.65億美元。

截至2022年12月31日止的2022財年上半年,微軟收入同比增長20.96%,增幅高於2021財年全年增幅17.53%,至970.45億美元;毛利率較去年同期稍微下降0.14個百分點,但較2020財年上半年改善1個百分點,至68.46%;經營利潤率亦高於過去兩年分别37.99%和42.10%,達到43.78%;半年純利則按年增長33.77%,至392.7億美元,增幅略低於2021財年的38.37%。

從業績表現來看,高於市場的一致預期,從業務表現來看,微軟也認為保持穩健發展。那麽為什麽它的股價在公佈業績的盤後交易時段下跌?

筆者認為有幾個原因:1)貨幣政策收緊的獲利回吐活動增加;2)市場對其收購動視暴雪(ATVI.US)的一些疑慮;以及3)最主要增長驅動力雲業務增長稍微放緩。以下我們逐條分析。

見高後調整

今年以來,華爾街大型科技股持續調整,這一趨勢隨著美聯儲收緊貨幣政策的決定臨近而越演越烈。

美股三大指數均有較大回落,道瓊斯指數年初至今累跌5.62%,標普500指數下跌8.60%,而2020年以來創下不知多少次新高的納斯達克也後勁乏力,年初至今累計下挫13.46%,顯示科技股相對於大盤走勢偏弱。

作為數一數二的大型科技股,蘋果和微軟的股價下跌正是拖累股市表現的重要原因。

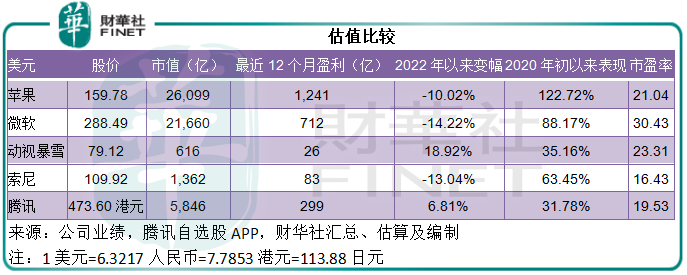

過去兩年累計漲幅達到一倍以上的蘋果,今年以來股價已下跌10.02%,按當前市值2.61萬億美元市值計算,市盈率為21.04倍;第二大市值公司微軟又豈能例外,今年以來股價累計下跌14.22%,而其當前2.17萬億美元市值,相當於截至2021年12月31日止12個月純利的30.43倍,估值仍高於蘋果,其績後調整並非毫無道理。

收購動視暴雪的疑慮

2022年1月18日,微軟宣佈計劃以每股95美元的價格,收購全球最大的第三方遊戲開發商動視暴雪,現金總代價為687億美元(含動視暴雪的淨現金)。若收購完成,微軟將成為全球收入最高的第三大遊戲公司,僅次於騰訊(00700.HK)和索尼(SONY.US)。

截至2021年9月30日,動視暴雪的現金及現金等價物為97.18億美元,長期附息債務為36.07億美元,意味著用現金償還長期有息債務之後,該遊戲公司仍有淨現金61.11億美元。

也就是說,微軟實際或需支付625.89億美元,大約相當於每股80.35美元,較有關公告發出之前一個交易日收市價65.39美元溢價22.88%。

值得注意的是,在有關交易發佈的幾個小時後,美國兩大競爭監管機構發表聲明,表示就加強反壟斷法執行規則修訂徵求公眾意見。2020年至2021年並購申報數量增加了一倍多是觸發監管機構加強反壟斷的背景。

上月,監管機構要求阻止英偉達(NVDA.US)以820億美元收購英國芯片設計公司ARM。近日,有傳英偉達準備放棄ARM的收購計劃,而ARM當前的大股東軟銀或加快ARM的IPO計劃,以緩解融資問題。由此可見,反壟斷監管趨嚴的阻力實在不容忽視。

面對反壟斷監管趨嚴,微軟擬收購動視暴雪成為第三大遊戲公司能否夢想成真就值得斟酌了。

除了反壟斷的憂慮之外,協同效應或也是一個問題。

截至2021年6月30日止的財政年度,微軟遊戲業務總收入為153.7億美元,同比增長32.79%,而動視暴雪截至2021年9月末的12個月收入為90.52億美元,同比增長18.17%。

微軟沒有披露遊戲業務的經營利潤,但從其囊括了遊戲業務、Surface等硬件設備和Windows操作係統、專利授權等業務的其他個人計算業務分部表現來看,利潤率是其三大業務支柱中的最低,截至2021年12月31日止12個月的經營利潤率為36.14%,低於生產效率和商業處理分部的46.83%,以及智能雲業務的44.22%,但稍高於動視暴雪截至2021年9月末12個月的經營利潤率35.05%。

從這些數據可以看出,微軟的遊戲業務收入規模和增速都優於動視暴雪,而隨著業績的合並,利潤率較低的遊戲業務或拉低微軟的整體利潤率表現。

當然,並購動視暴雪也有利好,隨著遊戲業務的整合,微軟的Xbox Game Pass競爭力或得到增強,尤其如果微軟將動視暴雪的熱門遊戲《使命召喚(Call of Duty)》變為獨家遊戲,可能大大提升其遊戲業務的優勢,但這反過來也成為監管機構反壟斷的一大理由,而阻止有關交易的完成。

通過並購加強對元宇宙的佈局或也是微軟並購的一個動機,只是元宇宙的盈利預見性依然遙遠,在不確定因素比可確定因素多,而且美聯儲收水導致資金成本上漲的時候,資本市場的想象力也在收縮,變得更加務實。這也是被溢價收購的動視暴雪大漲,而收購方微軟股價持續下滑的原因。

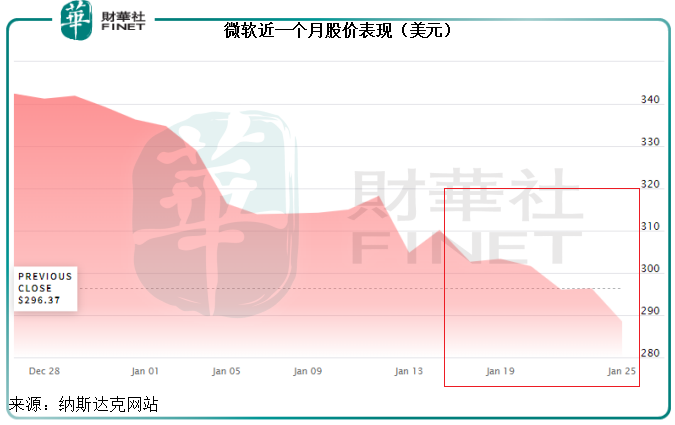

從下圖可見,自1月18日公佈並購交易之後,微軟股價持續下跌。

最新季績到底表現如何?

成立於1975年的微軟,產品包括操作係統、跨設備生產效率應用、服務器應用、商業解決方案應用、桌面和服務器管理工具、軟件開發工具以及視頻遊戲。微軟還設計和銷售設備,包括個人電腦、平板電腦、遊戲和娛樂手柄、其他智能設備及相關配件。

微軟主要按三個業務分部呈列業績:

1、生產效率和商業處理:Office商用版和商用Skype、Office消費者版、領英、Dynamics商業解決方案;

2、智能雲計算:服務器產品和雲服務,包括Azure、SQL服務器、Windows Server、Visual Studio、係統中心和相關的客戶訪問授權(CAL)和GitHub;以及企業服務,包括尊享支持服務(Premier Support Services)以及微軟顧問服務(Microsoft Consulting Services);

3、其他個人計算:Windows操作係統、雲計算服務和其他商業應用、專利授權、Windows物聯網和MSN廣告;Surface等硬件設備和個人電腦配件;遊戲,包括Xbox硬件和Xbox内容和服務;搜索廣告。

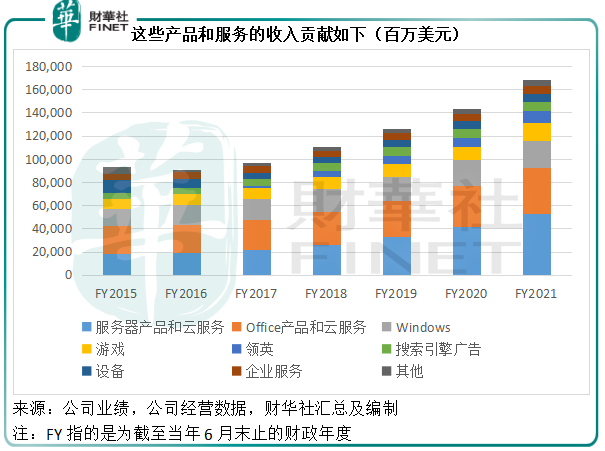

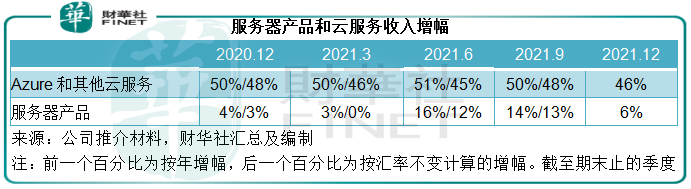

從上圖可見,服務器產品和雲服務、Office產品和雲服務,是微軟最主要的收入來源,增長速度也較快,雖然黃柱代表的遊戲業務增幅也較大,但其佔比顯然未及上述的兩大業務。

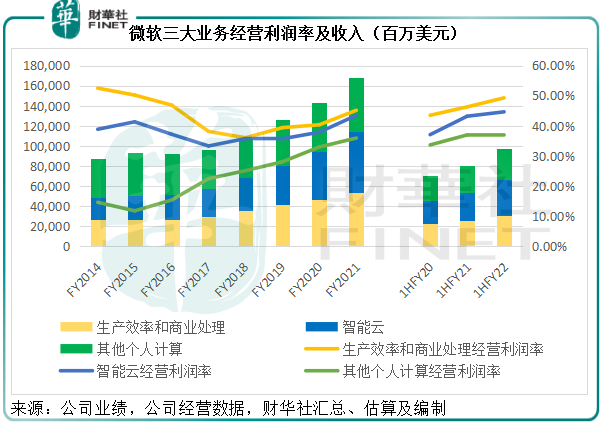

見下圖,智能雲業務收入在這幾年蓬勃發展,經營利潤率也持續攀升。

Azure是微軟的綜合雲服務,幫助開發者、IT專家和企業在任何平台或設備上自由創建、配置和管理應用。

微軟指,截至2021年12月末的第2財季,在消費服務強勁需求的帶動下,Azure和其他雲服務收入同比增長46%,但從下圖可見,這一增幅已較最近幾個季度有所放緩。

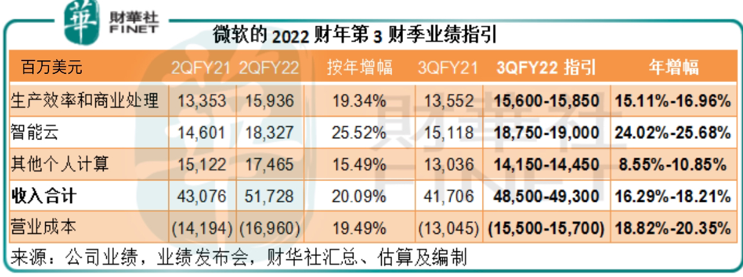

此外,在業績發佈會上,微軟首席財務官指,Azure在第3財季(截至2022年3月末止的季度)將繼續是推動其智能雲收入增長的火車頭,但是她預計,第3財季的智能雲收入或介於187.5億-190億美元之間,筆者估算年增幅或為24.02%-25.68%,相較而言,第2財季的收入增幅達到25.52%。從指引來看,智能雲的增速似有見頂之疑。

此外,另外兩大業務——生產效率和商業處理以及其他個人計算業務,第3財季指引增速都低於第2財季,見下表。

第3財季的具體指引如下

生產效率和商業處理方面:

Office 365在第2財季的正面情緒延續下將可維持健康的收入增長,但是本地業務的收入卻可能出現接近10%的收入下降,主要因為客戶繼續轉向雲服務。

Office消費者版收入增幅或接近10%,得益於Microsoft 365客戶的訂閱持續增長。

就業市場的強勁增長或將帶動領英收入實現大約30%的增長。

Dynamics的收入或在Dynamic 365的強勁發展帶動下有大約25%的增幅。

智能雲業務方面:

Azure的收入增長將保持強勁,而其單用戶業務應可繼續受到Microsoft 365套餐使用趨勢的推動,但隨著基數的擴大,增速或較為適度。本地服務器業務或有不到5%的增幅。

企業服務收入的增幅或在0-5%之間。

其他個人計算方面:

儘管供應鏈問題依然存在,但PC(尤其商用領域)付運量持續保持強勁,應有利於Windows的OEM銷售(即與廠商簽訂協議,將Windows預裝在新設備和服務器上的銷售方式),微軟預計Windows OEM收入增幅或接近10%。

Windows商用產品和雲服務在Microsoft 365和升級版安全解決方案需求的帶動下,或有大約10%的增幅。

Surface的收入應可維持15%左右的增幅。

搜索和新廣告業務收入增幅或介於15%-20%之間,表現遜色於上一年主要因為當時廣告市場強勁復蘇。

遊戲業務方面,得益於新手柄的更強大功能和Xbox内容和服務的提升,收入增幅或有5%左右,但是手柄銷售將繼續受制於供應鏈的不確定性。至於Xbox的内容和服務,收入或介於5%-10%之間。

結語

從以上的第3財季指引可以看出,微軟新一季展望、中規中矩,不見得有驚喜,但也不太差,所以資金趁勢離開的理由很充分。

更為重要的是,微軟的估值遠高於市值一哥蘋果,正如我們前文提到的幾個原因:資金追求更高收益以覆蓋更高的資金成本,微軟的估值進一步上漲空間比較有限;微軟收購動視暴雪能否成功存疑,而且雖然長期佈局具有戰略意義,卻難免遭遇短期盈利減弱之痛;再加上雲業務似有增長見頂之嫌,也為微軟的增長前景添加了不確定性。這些因素或促使資金流出。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享