本文為三代半導體專題第九篇,繼續寫三代半導體中,碳化矽路線的公司。近日有一家重磅公司即將在A股首發上會,就是比亞迪半導體。

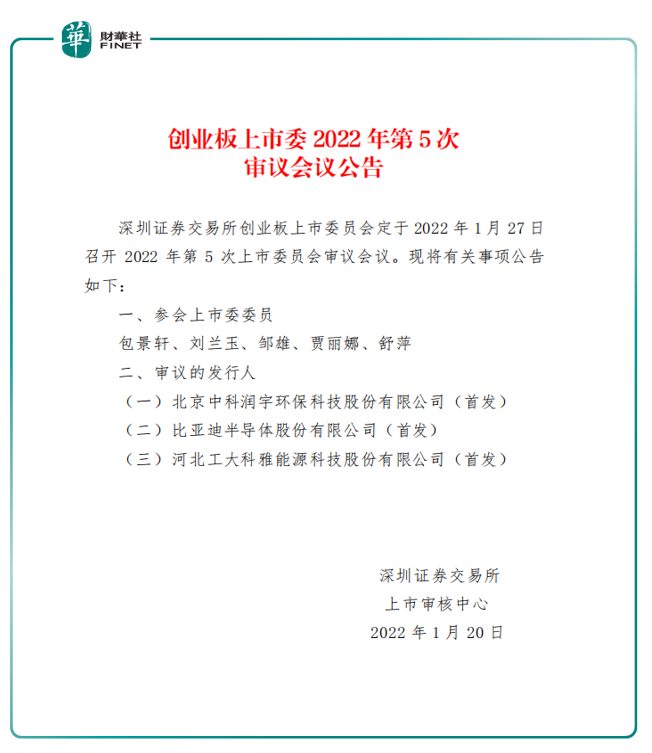

據深交所網站消息,創業板上市委員會定於2022年1月27日召開2022年第5次上市委員會審議會議,屆時將審議比亞迪半導體股份有限公司的首發事項。同日,比亞迪半導體也已同步發佈該消息的公告。

比亞迪半導體屬於比亞迪子公司。2021年5月11日,新能源汽車巨頭比亞迪宣佈,擬將控股子公司比亞迪半導體分拆至創業板上市。一個半月後,比亞迪半導體IPO材料獲得深交所受理,公司於2022年1月14日更新了第二輪問詢審核回復材料,公司又於2022年1月20日更新了創業板上市委2022年第5次審議會議公告,表示1月27日上會。

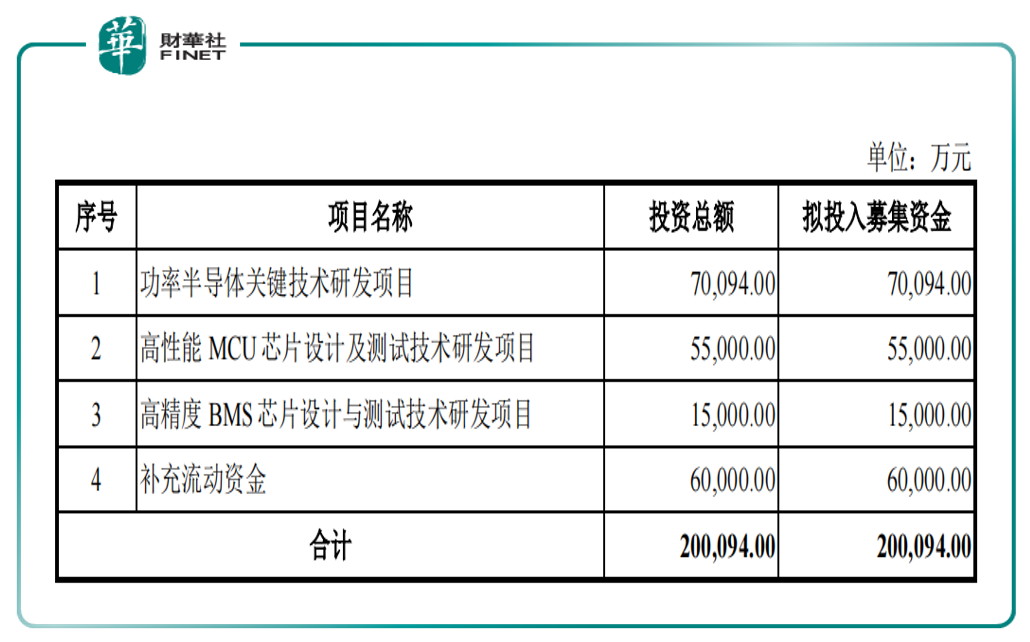

本次發行新股的募集資金扣除發行費用後,將投資於以下項目:

比亞迪半導體認為,本次募集資金運用項目,將緊密圍繞主營業務進行,在全球車規級半導體晶圓產能持續供給緊張的情況下,通過自建產線、產能擴張的方式保障晶圓的穩定供應,實現功率半導體和智能控制IC關鍵生產步驟的自主可控,鞏固並提升公司的市場地位和綜合競爭力。

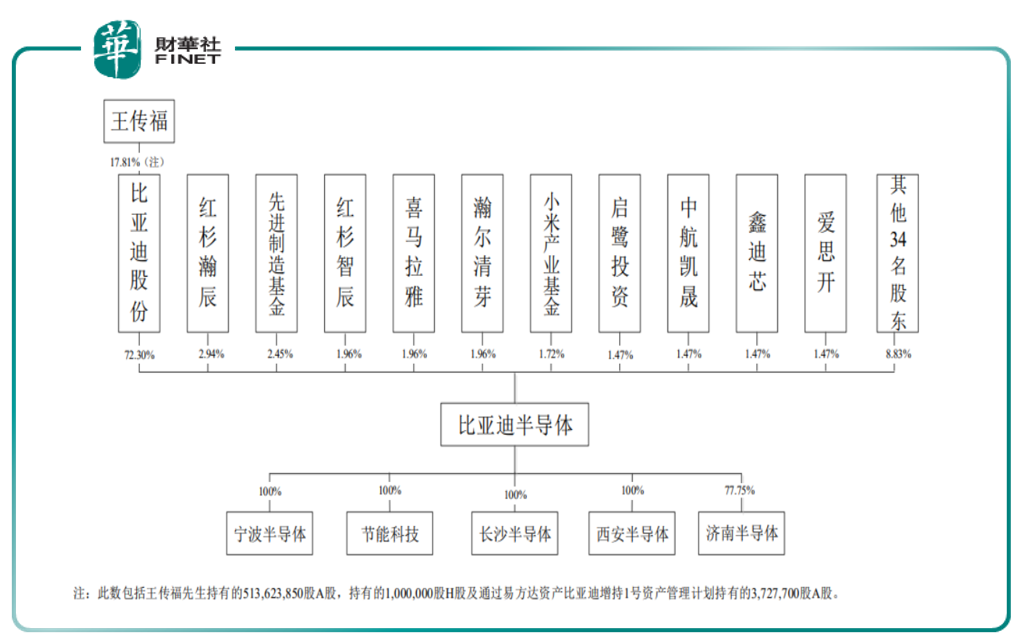

截至招股說明書簽署日,比亞迪半導體的股權結構如下:

自成立以來,比亞迪半導體以車規級半導體為核心,同步推動工業、家電、新能源、消費電子等領域的半導體發展。

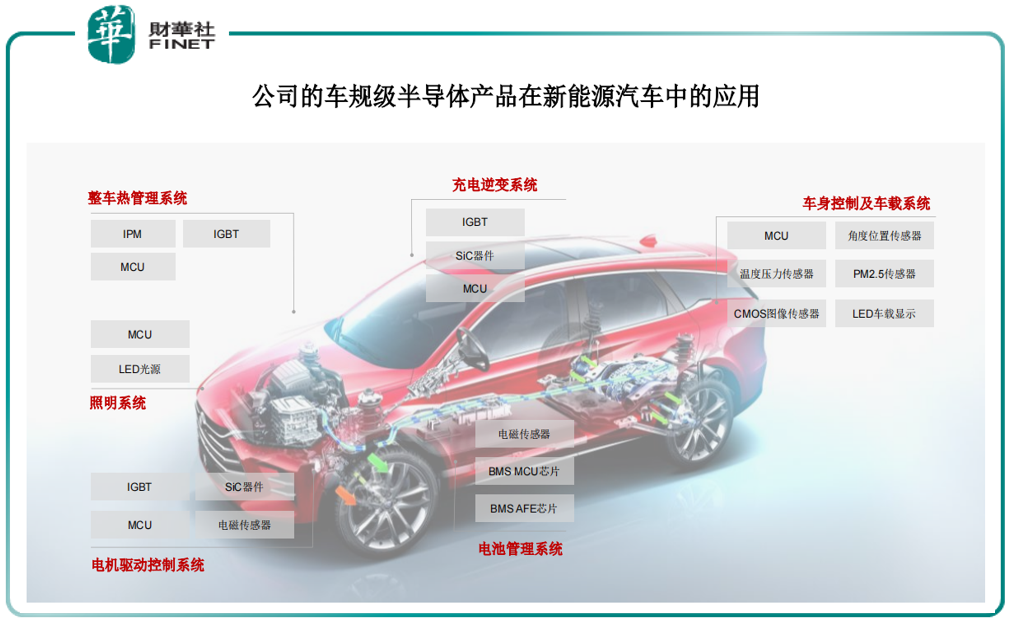

在汽車領域,依託公司在車規級半導體研發應用的深厚積累,比亞迪半導體已量產IGBT、SiC器件、IPM、MCU、CMOS圖像傳感器、電磁傳感器、LED光源及顯示等產品,應用於汽車的電機驅動控制係統、整車熱管理係統、車身控制係統、電池管理係統、車載影像係統、照明係統等重要領域。

在工業、家電、新能源、消費電子領域,比亞迪半導體已量產IGBT、IPM、MCU、CMOS圖像傳感器、嵌入式指紋傳感器、電磁傳感器、電源IC、LED照明及顯示等產品,掌握先進的設計技術,產品持續創新升級。

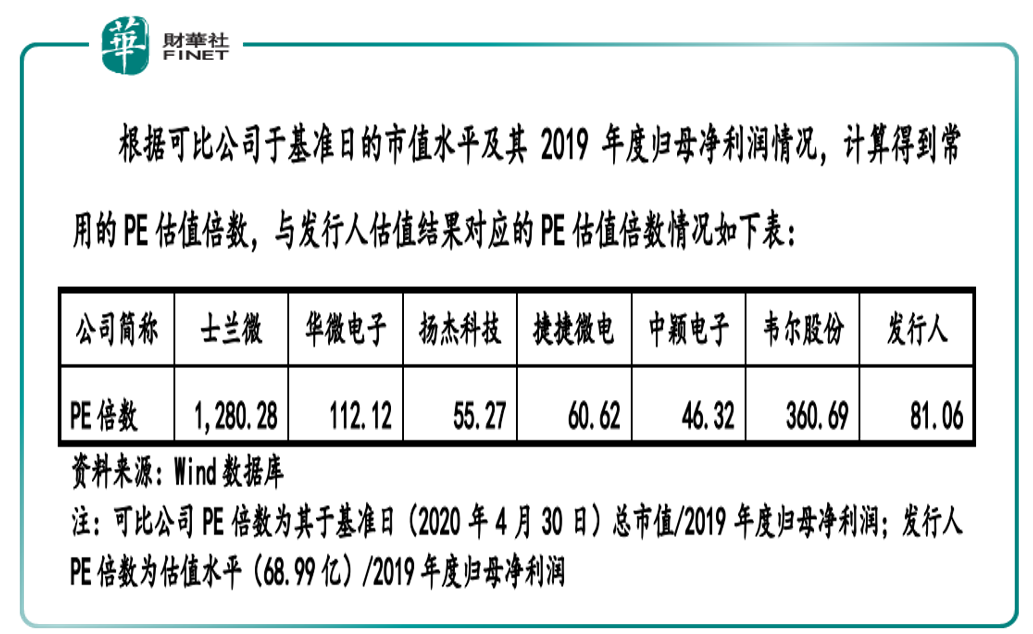

據招股書,與同行業可比公司的估值比較如下:

由上表可知,發行人估值結果對應的PE倍數與可比公司相比,處於相對較高水平,剔除掉PE倍數300以上的士蘭微、韋爾股份,剩餘四家可比公司PE倍數平均值為68.58,低於發行人PE估值倍數。

公司主營業務可分為功率半導體、智能控制IC、智能傳感器、光電半導體、製造與服務五大板塊。報告期内,公司主營業務收入及佔比情況如下:

車規級半導體

新能源汽車行業的快速發展帶來汽車芯片需求顯著提升:依據中國汽車工業協會統計,2021年1~11月,新能源汽車產量和銷量分别為302.3萬輛和299萬輛,同比均增長1.7倍。

2021年11月單月新能源汽車銷量為45萬輛,市場滲透率17.8%,環比10月繼續上升。同時中汽協預計,2022年中國汽車總銷量為2750萬輛,新能源汽車銷量為500萬輛,滲透率為18.2%。

集微網相關數據顯示,目前傳統内燃機車輛中,半導體芯片用量約為600~700片/輛,而新能源汽車高達1600片/輛,汽車電動化、智能化、網聯化的發展趨勢不可逆轉,芯片供應鏈或將開啓變革,這是一個有巨大增長潛力的市場:依據Gartner相關數據顯示,全球汽車半導體市場規模將從387億美元增長至826億美元,行業復合增長為16.4%。

目前車規級半導體里,IGBT、功率半導體、三代半導體(以碳化矽路線為主)非常熱門。三代半導體分為碳化矽(SiC)產業鏈、氮化镓(GaN)產業鏈。碳化矽主要應用在新能源汽車和工控等領域。筆者在三代半導體專題係列文章中有過多篇論述。

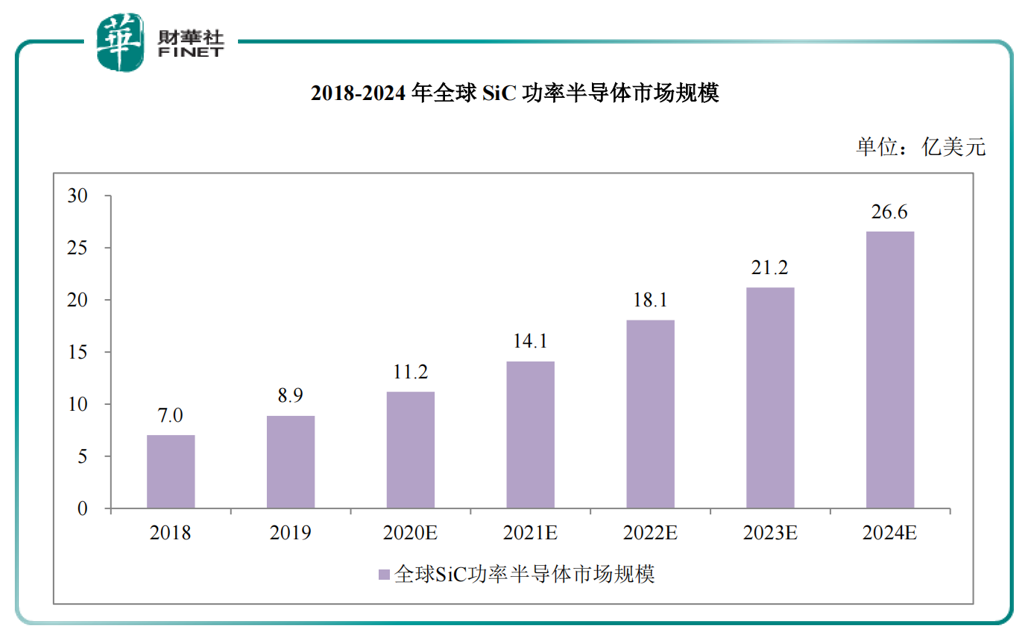

根據Omdia統計,2019年全球SiC功率半導體市場規模為8.9億美元,受益於新能源汽車及光伏領域需求量的高速增長,預計2024年全球SiC功率半導體市場規模預計將達26.6億美元,年均復合增長率達到24.5%。

比亞迪半導體是國内為數不多的汽車半導體公司,業務佈局全面,擁有巨大業務增長潛力:公司於2005年組建IGBT團隊,於2007年組建IGBT模塊生產線,於2008年建立6英寸晶圓生產線,形成了技術閉環並保障了產業鏈的供給安全,多個產品性能指標達到行業領先水平。

在IGBT領域,比亞迪半導體2019、2020連續兩年在新能源乘用車電機驅動器廠商中全球排名第二,國内廠商中排名第一,市場佔有率達19%,僅次於英飛淩。並且,在車規級IGBT芯片設計、晶圓製造、晶圓測試等多方面工藝均有不少自主研發的技術。

2021年8月1日,比亞迪半導體發文稱,比亞迪漢電機控制器首次使用了比亞迪自主研發製造的高性能碳化矽功率模塊,這是全球首家、國内唯一實現在電機驅動控制器中大批量裝車的碳化矽(SiC)三相全橋模塊。

據公司招股書,受益於新能源汽車市場的快速發展,SiC材料的性能優勢使相關產品的研發與應用相應加速。隨著制備技術的進步和產能的逐步釋放,SiC器件在成本上已經可以納入備選方案,在新能源汽車市場替代部分矽基IGBT器件。目前少量新能源汽車高端車型已啓用SiC方案。

SiC功率器件的應用,有助於實現功率模塊的小型化,進而提高電機驅動係統的功率密度和可靠性,解決新能源汽車發展所面臨的難題。

此前,特斯拉Model 3率先採用SiC,開啓了電動汽車使用SiC先河,比亞迪漢也採用了SiC模塊,有效提升了加速性能、功率及續航能力。

但招股書也提示到,目前SiC市場處於發展的初期階段,未來幾年競爭格局仍存在一定不確定性。

天風證券認為,依託比亞迪生態,公司可建立起閉環的業務生態,持續叠代,加速芯片國產化進程:比亞迪在新能源汽車領域擁有雄厚的技術積累和較大的市場份額,為公司自主研發的國產車規級半導體提供了應用平台,可為後續技術研發及產品叠代提供了良好的環境與支撐,可使公司在車規級半導體的自主可控進程中掌握先發優勢。

不過凡事都有兩面性,比亞迪半導體與比亞迪母公司的緊密聯係,公司在招股書中是這樣描述的:

報告期内,公司對關聯方銷售佔營業收入的比例較高,其中主要為向比亞迪集團銷售,這也使得公司客戶集中度較高。2018年、2019年、2020年和2021年1-6月,發行人向關聯方銷售商品、提供勞務及合同能源管理服務的金額分别為90,997.60萬元、60,144.63萬元、85,057.79萬元和66,996.66萬元,佔營業收入的比例分别為67.88%、54.86%、59.02%和54.24%。因此,公司與比亞迪集團之間的業務對於公司生產經營及業績影響較大。

車規級產品銷售方面,報告期内,公司車規級產品對關聯方銷售佔比較高,若未來新的第三方整車廠對公司產品的驗證情況不達預期或者第三方整車廠減少了對公司車規級產品的採購,則公司向第三方整車廠商批量銷售的銷售收入存在下降的風險,公司車規級產品對關聯方的銷售佔比可能進一步提升。

最新財務情況

據招股書,2021年1-9月,公司營業收入為210,498.96萬元,較上年同期增加171.22%。主要原因為:一是下遊新能源汽車銷量增加,帶動公司車規級產品銷售大幅增長。2021年1-9月,公司車規級功率半導體、智能控制IC板塊的車規級MCU、智能傳感器板塊的車載影像傳感模塊與電磁傳感器隨新能源汽車的需求增長而放量增長;二是受全球芯片供應緊張影響,下遊家電、工業控制等客戶為保證供應鏈安全,加大了對國產芯片廠商的採購力度,公司工業級功率半導體產品、工業級MCU芯片等收入大幅增長。

2021年1-9月,公司營業利潤為38,910.95萬元,歸屬於母公司股東的淨利潤為33,646.21萬元,扣除非經常性損益後歸屬於母公司股東的淨利潤為30,899.17萬元,而上年同期相應指標均為負,主要原因係本期隨著下遊新能源汽車等行業需求增加,公司銷售規模不斷擴大,毛利率也有所增加,從而使得公司盈利能力大幅提升。2020年上半年受疫情影響,新能源汽車銷量持續低迷,三季度新能源汽車行業才逐步回暖,因此2020年同期公司營業收入較低,營業利潤等指標為負。

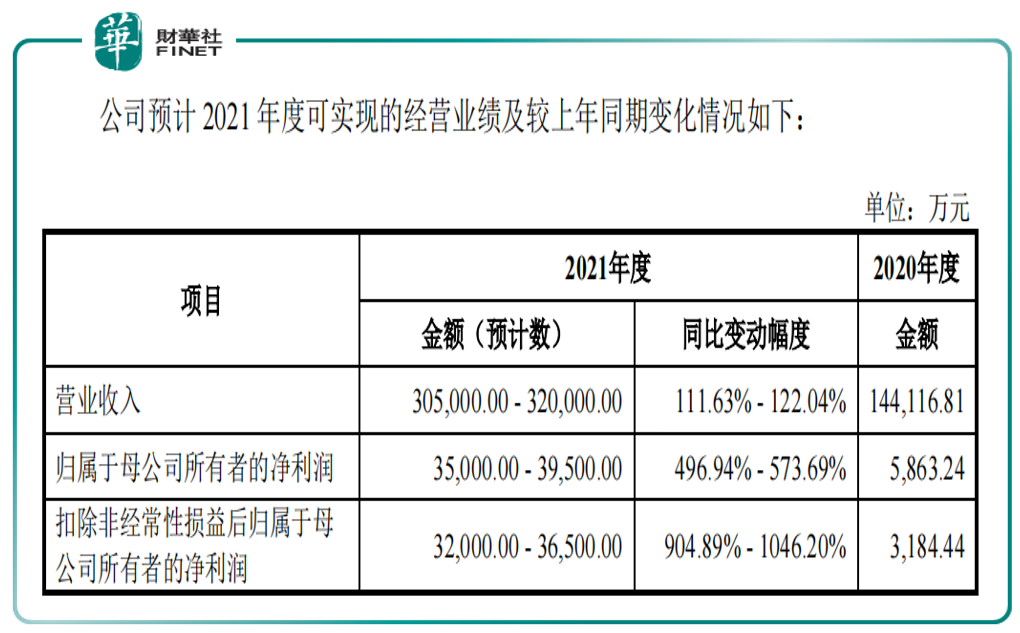

基於截至目前公司的實際經營情況,公司預計2021年度可實現營業收入約為305,000.00萬元至320,000.00萬元,同比增長約111.63%至122.04%;預計2021年度實現歸屬於母公司股東的淨利潤約為35,000.00萬元至39,500.00萬元,同比增長約496.94%至573.69%;預計實現扣除非經常性損益後的歸屬於母公司股東的淨利潤約為32,000.00萬元至36,500.00萬元,同比增長約904.89%至1046.20%。

業績大幅增長主要得益於以下因素:

第一,下遊新能源汽車銷量大幅增長,帶動公司盈利快速增長。第二,受全球芯片供應緊張影響,下遊家電、工業控制等客戶為保證供應鏈安全,加大了對包括公司在内的國產芯片廠商的採購力度,公司智能控制IC和智能傳感器等產品對外部客戶的銷售大幅增長。

天風證券認為比亞迪半導體業務佈局全面,在芯片國產化的進程中擁有較大的發展潛力,是國内車規級芯片的龍頭公司,看好其未來發展。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享