在全球「芯片」短缺之下,半導體代工廠台積電(TSM.US)即將發佈的2021年第4季財報再度成為市場焦點。

筆者認為有幾個看點值得留意:

1、隨著先進製程收入佔比提升,最新一季的毛利率能否達到公司的目標水平(即51%-53%);

2、芯片短缺在短期内仍難以緩解,台積電是否有提價的可能;

3、與蘋果公司(AAPL.US)的合作:早前有傳蘋果可能採用台積電的4納米生產技術量產其第一款自研5G芯片,以及其他更深入的合作;

4、N5增強版(如N4X製程)的客戶需求如何;

5、納米邏輯技術平台與應用項目的進展如何。

不過在第4財季業績發佈之前,台積電公佈了2021年最後一個月的營收數據,對其收入狀況提供了啓示。

台積電的最新營收情況

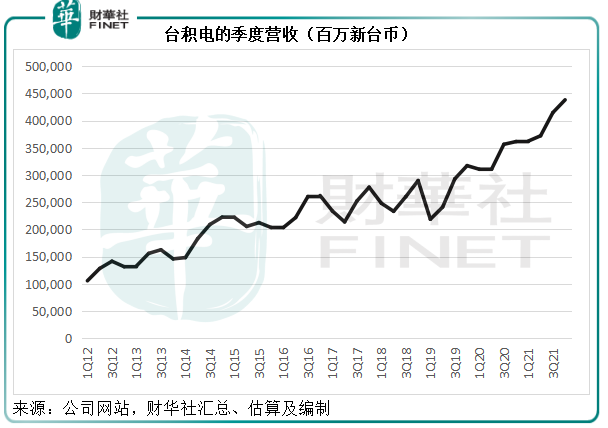

2021年12月,台積電單月營收為1553.82億新台幣(相當於357.52億元人民幣或55.75億美元),同比增長32.39%,較上月增長4.80%,創單月營收紀錄,高於上一次的新高2021年9月的1526.85億新台幣。

2021年第4季,台積電的季度總收入同比增長21.20%,或按季增長5.67%,至4381.89億新台幣(相當於1008.23億元人民幣,或157.23億美元),也創下季度營收新高,處於第3季提供的營收目標區間4312億新台幣-4396億新台幣的高位水平,見下圖。

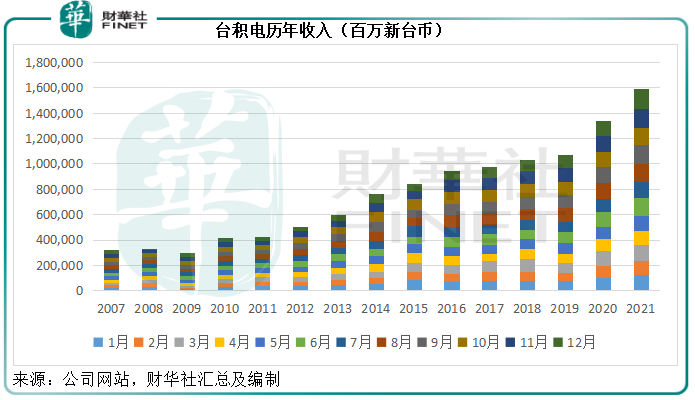

2021年全年營收達到1.59兆億新台幣,約合3652.5億元人民幣,或569.58億美元,同比增長18.53%,亦是歷年新高,見下圖。

台積電的發展

成立於1987年的台積電是純粹的半導體代工廠,主要從事集成電腦和其他半導體設備的生產、銷售、封裝、測試和計算機輔助設計。為免與客戶構成競爭,台積電不以自己的品牌設計、生產和銷售任何半導體產品。

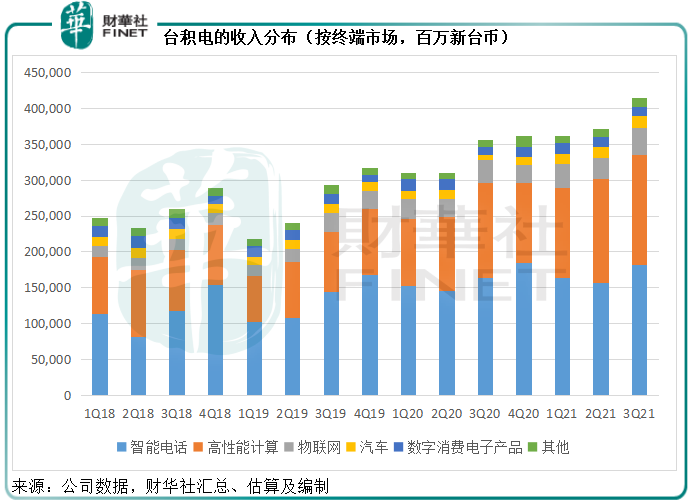

台積電生產的半導體服務全球客戶,終端市場涵蓋移動設備、高性能運算、汽車和物聯網。見下圖,智能電話和高性能計算佔了其收入的大部分,據指蘋果公司是台積電最大客戶,或佔其2020年收入的四分之一,遠高於第二大客戶所佔的12%。

截至2020年末,台積電經營1個150mm晶圓廠、6個200mm晶圓廠、5個300mm晶圓廠和4個先進的後端廠房,其中7個廠區位於其總部所在的新竹科技園,2個廠區位於台中科技園,4個廠區位於台南科技園,1個工廠位於上海,1個工廠位於南京和1個工廠位於美國。

此外,台積電於2021年11月9日宣佈在日本設立一家子公司,採用22/28納米製程提供專業積體電路製造服務,以滿足市場對於特殊技術的需求。該晶圓廠的計劃月產能為4.5萬片12寸晶圓,將於2022年興建、2024年底投產,索尼半導體解決方案公司將佔少數權益(不超過20%)。

衡量代工廠的產能主要通過兩個關鍵因素——生產能力和製程技術。以先進製程半導體所產生的收入規模來看,台積電是世界技術領先的代工廠之一,2018年起量產的7納米製程產品是其當前的主要收入來源。

2020年第2季起,台積電開始5納米量產,在此之後,該公司不斷升級,以進一步擴充5納米系列。

半導體代工行業最先進的解決方案是兼備PPA,即降低能耗(Power)、高性能(Performance)和降低面積成本(Area)。

繼N4P之後,台積電於2021年12月16日宣佈推出N4X製程技術,也是台積電第一個以高效能運算為主的製程技術,較N5的效能提升15%,預計於2023年上半年進入試產。

從上圖可見,高效能運算是該公司最主要的收入來源,也是增長最快的業務。該公司表示,隨著高效能運算領域的需求攀升,除了採用N4X技術提供經過效能優化的晶片外,其還會結合2020年下半年發佈的3DFabric封裝技術,為客戶提供高效能運算平台。

有指蘋果計劃採用台積電的4納米芯片生產技術來量產其第一款自研5G調制解調器芯片組,通過加強與台積電的聯繫來降低對高通的依賴,量產有望在2023年實現,以此時間來看,有關產品或將應用在2023年推出的iPhone中。

除此以外,台積電的3納米(N3)技術開發也在推進中,N3將為手機和高性能運算應用提供整合的平台支持,目標在2022年下半年實現量產。

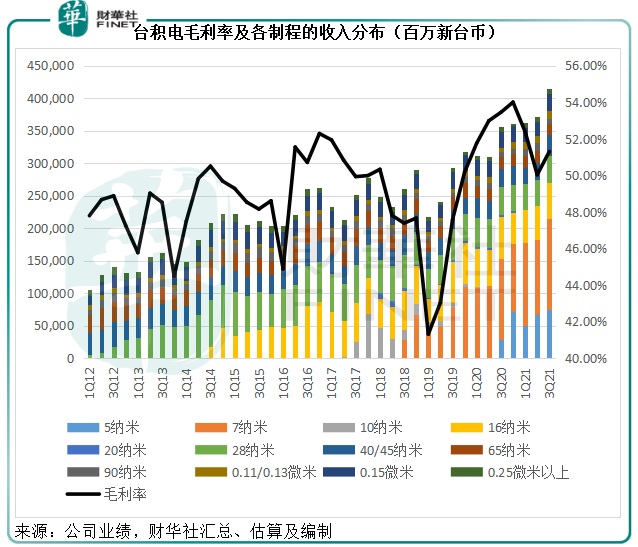

一般情況下,在先進製程剛剛量產時,由於先進製程利潤率較低,加上成本費用化,會對毛利率構成一定的負面影響。

見下圖,7納米製程於2018年量產時,毛利率急轉直下,但隨著工藝的成熟和收入的擴張,利潤逐步回升。2020年第2季5納米製程開始量產時,其毛利率也出現類似的波動,不過隨著收入的擴張,毛利率水平也開始在2021年第3季回升。

從上圖可見,7納米和5納米製程自量產後,收入規模不斷拓展,佔比也持續攀升。2021年第1季、第2季和第3季,先進製程(即7納米及5納米等更先進製程)的收入佔比分别達到49%、49%和52%,這三個季度的毛利率也分别達到52.38%、50.03%和51.30%,保持在50%以上,可見前三季的先進製程成本控制方面仍較為得力。

台積電的2021年第4季毛利率目標是51%-53%,低於2020年第4季的54%水平,顯然已考慮到先進製程的潛在成本壓力,即將公佈的第4季毛利率實際如何,將影響市場對該公司的估值預期。

總結

5納米升級版N4和3納米的開發正在路上,或將成為未來的增長引擎。

短期來看,先進製程的收入大增,或對其整體毛利率構成壓力,但在全球缺芯的情況下,台積電的議價力應得到增強,若能提價將成本轉嫁給客戶,或可緩解毛利率壓力。

蘋果與其合作的加深,應有利於兩家公司的長遠發展,但同時也要警惕客戶影響力增加可能帶來的潛在影響,例如對其生產、技術和發展的限制。

2020年起全球疫情反復,導致全球供應鏈中斷。但與此同時,全球消費電子需求急增,加上新能源汽車的較快發展,對芯片的需求大幅上升,也帶動了台積電的產品需求和收入增長,其市值水漲船高。

今年開年,台積電美股一度大漲至135.50美元,創紀錄新高,現價報125.01美元,市值達6483億美元,相當於其截至2021年9月底止12個月淨利潤的31.53倍,較其2020年初的股價55.26美元高出1.26倍,明顯跑赢這兩年該公司的營收增幅48.36%。以此來看,現價似乎已反映了芯片短缺對於台積電的利好。

所以台積電未來的股價表現,將取決於未知或意外的因素,正如筆者在篇首所提到的幾個因素:毛利率水平、提價、客戶關係、需求可持續性(與競爭對手相比)、新製程的發展,這些因素有任何不符合市場預期的變化,都將導致股價的波動。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享